ΤτΕ: Η χρηματοπιστωτική κρίση επηρέασε σημαντικά τον καθαρό χρηματοοικονομικό πλούτο των ελληνικών νοικοκυριών

Η οικονομική κρίση επηρέασε σημαντικά τον καθαρό χρηματοοικονομικό πλούτο των ελληνικών νοικοκυριών, ο οποίος από τις αρχές τους 2008 μέχρι τις αρχές του 2016 υποχώρησε κατά 37,5%. Κατά την επιδείνωση της κρίσης, παρατηρείται αποστροφή προς τον κίνδυνο και αναδιάταξη του χαρτοφυλακίου των νοικοκυριών, με προτίμηση για τις πιο άμεσα ρευστοποιήσιμες μορφές χρηματοοικονομικού πλούτου, όπως οι καταθέσεις, ενώ το μερίδιο σε μετοχές, χρεόγραφα και αμοιβαία κεφάλαια μειώθηκε σημαντικά, επισημαίνει σχετική μελέτη που φιλοξενείται στο νέο τεύχος του Οικονομικού Δελτίου της Τράπεζας της Ελλάδος.

Η μελέτη υπό τον τίτλο «η οικονομική συμπεριφορά των νοικοκυριών στην Ελλάδα: Πρόσφατες εξελίξεις και προοπτικές» των Κωνσταντίνα Μάνου και Ευαγγελία Παπαπέτρου, επισημαίνει πως τα νοικοκυριά προχωρούν σε απομείωση των υποχρεώσεών τους για πρώτη φορά στο τέλος του 2010, δυναμική η οποία συνεχίζεται και στα επόμενα τρίμηνα, συνολικά ωστόσο αυτές παραμένουν υψηλές, όπως αποτυπώνεται στους δείκτες μόχλευσης.

Αναλυτικά στη μελέτη γίνεται ανάλυση του χρηματοοικονομικού κυρίως πλούτου των νοικοκυριών και εξετάζεται η διαχρονική εξέλιξή του, με ιδιαίτερη έμφαση στην πλέον πρόσφατη περίοδο. Επιπλέον, παρουσιάζονται αναλυτικά οι συνιστώσες του, δηλαδή το ενεργητικό και το παθητικό, καθώς και η σύνθεσή τους. Στη συνέχεια αναλύεται η αποταμιευτική συμπεριφορά των νοικοκυριών στην Ελλάδα, αρχικά μέσω της αλληλεπίδρασης των επενδύσεων και του χρέους και κατόπιν μέσω της αλληλεπίδρασης της κατανάλωσης και του διαθέσιμου εισοδήματος. Τέλος, γίνεται μια σύντομη παρουσίαση της εξέλιξης του διαθέσιμου εισοδήματος και των συνιστωσών του, καθώς και της εξέλιξης των πραγματικών καταναλωτικών δαπανών των νοικοκυριών κατά λειτουργικό σκοπό. Για τη μελέτη χρησιμοποιούνται στατιστικά στοιχεία από τη βάση δεδομένων της Ευρωπαϊκής Κεντρικής Τράπεζας και ειδικότερα από τους τριμηνιαίους λογαριασμούς των χωρών της ζώνης του ευρώ, οι οποίοι παρέχουν αναλυτική πληροφόρηση για το εισόδημα, τη δαπάνη, τη χρηματοδότηση, αλλά και τις επενδυτικές επιλογές των θεσμικών τομέων κάθε χώρας.

Από την ανάλυση προκύπτουν ορισμένα βασικά συμπεράσματα. Κατ’ αρχήν, η οικονομική κρίση επηρέασε σημαντικά τον καθαρό χρηματοοικονομικό πλούτο των ελληνικών νοικοκυριών, ο οποίος από τις αρχές τους 2008 μέχρι τις αρχές του 2016 υποχώρησε κατά 37,5%. Κατά την επιδείνωση της κρίσης, παρατηρείται αποστροφή προς τον κίνδυνο και αναδιάταξη του χαρτοφυλακίου των νοικοκυριών, με προτίμηση για τις πιο άμεσα ρευστοποιήσιμες μορφές χρηματοοικονομικού πλούτου, όπως οι καταθέσεις, ενώ το μερίδιο σε μετοχές, χρεόγραφα και αμοιβαία κεφάλαια μειώθηκε σημαντικά.

Προ της κρίσης παρατηρείται συνεχής και ταχεία αύξηση των δανειακών υποχρεώσεων των νοικοκυριών, κυρίως για να πραγματοποιηθούν επενδύσεις σε κατοικίες. Τα νοικοκυριά προχωρούν σε απομείωση των υποχρεώσεών τους για πρώτη φορά στο τέλος του 2010, δυναμική η οποία συνεχίζεται και στα επόμενα τρίμηνα, συνολικά ωστόσο αυτές παραμένουν υψηλές, όπως αποτυπώνεται στους δείκτες μόχλευσης.

Η αποταμίευση των νοικοκυριών μέχρι το τέλος του 2008 παρέμενε υψηλή, υποστηριζόμενη από τις υψηλές επενδύσεις των νοικοκυριών τόσο σε ακίνητα και άλλα μη χρηματοοικονομικά στοιχεία όσο και σε χρηματοοικονομικά στοιχεία, οι οποίες υπερέβαιναν την καθαρή δημιουργία νέου χρέους.

Μετέπειτα, η αποταμίευση ακολούθησε πτωτική πορεία και παραμένει σε εξαιρετικώς χαμηλά επίπεδα, εξαιτίας της συρρίκνωσης των επενδύσεων σε κατοικίες και εξοπλισμό και της μεγάλης αποεπένδυσης σε χρηματοοικονομικά στοιχεία, παρά την καθαρή αποπληρωμή χρέους κατά την πρόσφατη περίοδο.

Από την ανάλυση των συνιστωσών του διαθέσιμου εισοδήματος των νοικοκυριών προκύπτει ότι τη μεγαλύτερη ποσοστιαία συμμετοχή έχει το εισόδημα εξαρτημένης εργασίας και ακολουθούν το λειτουργικό πλεόνασμα, οι κοινωνικές παροχές και τέλος το καθαρό εισόδημα περιουσίας. Μετά το 2010, μεγάλη μείωση υπέστησαν και οι τέσσερις αυτές συνιστώσες, με αποτέλεσμα τη συρρίκνωση των καταναλωτικών δαπανών των νοικοκυριών.

Σύμφωνα με τα στοιχεία της εγχώριας τελικής καταναλωτικής δαπάνης των νοικοκυριών κατά λειτουργικό σκοπό, ιδιαίτερα περιορίζονται οι δαπάνες που αφορούν διαρκή καταναλωτικά αγαθά, ενώ παρατηρείται αύξηση του ποσοστού συμμετοχής των δαπανών που διατίθενται για την κάλυψη βασικών αναγκών, υποδηλώνοντας μια μεταβολή του καταναλωτικού προτύπου των νοικοκυριών.

Η σύνθεση των υποχρεώσεων των νοικοκυριών

Οι κύριες κατηγορίες που συνθέτουν τις υποχρεώσεις των νοικοκυριών είναι τα δάνεια και οι λοιποί λογαριασμοί παθητικού, όπως φαίνεται στο Διάγραμμα 9. Οι συνολικές δανειακές υποχρεώσεις των νοικοκυριών το α’ τρίμηνο του 2016 ήταν μειωμένες κατά 21,7% σε σχέση με τα ανώτατα επίπεδα του γ’ τριμήνου του 2010.

Οι κυριότερες υποκατηγορίες που συνθέτουν τις δανειακές υποχρεώσεις των νοικοκυριών είναι τα στεγαστικά δάνεια, η καταναλωτική πίστη, τα δάνεια προς ελεύθερους επαγγελματίες, αγρότες και ατομικές επιχειρήσεις (από τον Ιούνιο του 2010) και τα λοιπά δάνεια. Όπως φαίνεται στο Διάγραμμα 10,τα νοικοκυριά σχεδόν πενταπλασίασαν τις υποχρεώσεις τους, τόσο για στεγαστικά όσο και για καταναλωτικά δάνεια, από το 2002 έως και τον Ιούνιο του 2010.15 Έκτοτε, ξεκίνησε η απομείωση των δανείων αυτών, στο πλαίσιο και της εντατικοποίησης της διαδικασίας αναδιάρθρωσης δανείων από πλευράς των τραπεζών. Οι ελεύθεροι επαγγελματίες, οι αγρότες και οι ατομικές επιχειρήσεις ξεκίνησαν να περιορίζουν τις δανειακές υποχρεώσεις τους από τον Ιανουάριο του 2011. Την περίοδο μεταξύ Ιανουαρίου 2002 και Μαρτίου 2016, η σύνθεση των δανείων των νοικοκυριών παρέμεινε ιδιαίτερα σταθερή, με τα στεγαστικά δάνεια να αντιπροσωπεύουν το 70% των συνολικών δανείων και τα καταναλωτικά το 30%.

Οι λοιποί λογαριασμοί παθητικού περιλαμβάνουν διάφορες μη ληξιπρόθεσμες υποχρεώσεις των νοικοκυριών. Κατά το μεγαλύτερο μέρος, αυτοί αφορούν τα χρέη των νοικοκυριών προς την εφορία, όπως επίσης και προς τις διάφορες ασφαλιστικές επιχειρήσεις, προς τα διάφορα ταμεία επαγγελματικής ασφάλισης (ασφαλιστικές εισφορές) και προς τις μη χρηματοπιστωτικές επιχειρήσεις (ΔΕΗ κ.λπ.) και διάφορες άλλες υποχρεώσεις που σχετίζονται με εμπορικές συναλλαγές. Συνολικά, οι υποχρεώσεις αυτές έφθασαν στο αποκορύφωμά τους το β’ τρίμηνο του 2012 και έκτοτε, έως το α’ τρίμηνο του 2016, συρρικνώθηκαν κατά 51,1%.

Το διαθέσιμο εισόδημα των νοικοκυριών και οι συνιστώσες του

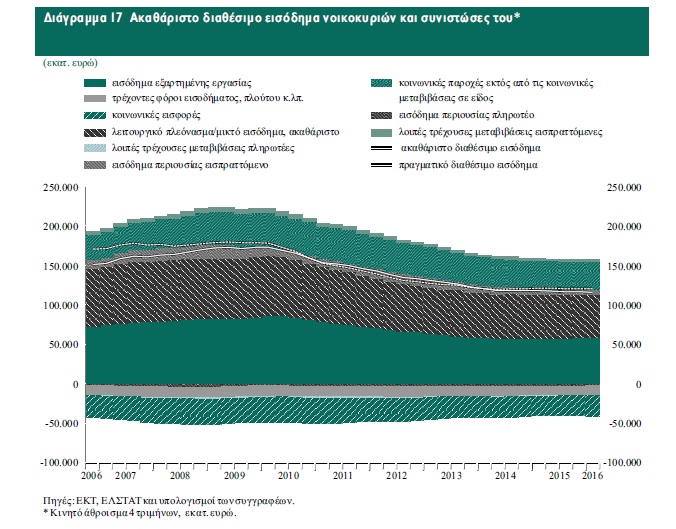

Το Διάγραμμα 17 παρουσιάζει την εξέλιξη του ακαθάριστου διαθέσιμου εισοδήματος των νοικοκυριών και τους ερμηνευτικούς του παράγοντες.

Οι βασικές συνιστώσες του διαθέσιμου εισοδήματος, από την πλευρά του εισοδήματος, είναι το εισόδημα εξαρτημένης εργασίας (αμοιβές εργασίας και εργοδοτικές εισφορές), το λειτουργικό πλεόνασμα (στην περίπτωση των ατομικών επιχειρήσεων αφορά στοιχεία αμοιβής εργασίας για τον ιδιοκτήτη, ενώ στην περίπτωση των νοικοκυριών αφορά την παραγωγή υπηρεσιών στέγασής τους λόγω ιδιοκατοίκησης), οι κοινωνικές παροχές εκτός από τις κοινωνικές μεταβιβάσεις σε είδος (συντάξεις και τα διάφορα κοινωνικά επιδόματα, όπως της ανεργίας, της μητρότητας, τα οικογενειακά κ.λπ.), το εισόδημα περιουσίας που λαμβάνεται (τόκοι, μερίσματα, ενοίκια από χρήση γης) και οι λοιπές εισπραττόμενες τρέχουσες μεταβιβάσεις. Αντίθετα, οι κύριες συνιστώσες από την πλευρά της δαπάνης είναι οι κοινωνικές εισφορές, οι φόροι εισοδήματος και πλούτου, το εισόδημα περιουσίας που είναι πληρωτέο και οι λοιπές τρέχουσες μεταβιβάσεις που πρέπει να καταβληθούν (βλ. Διάγραμμα 17).

Σύμφωνα με την οικονομική θεωρία, η συμπεριφορά του εισοδήματος της εξαρτημένης εργασίας, του λειτουργικού πλεονάσματος και του εισοδήματος από περιουσία είναι προκυκλική. Αυτό συνεπάγεται ότι σε περιόδους ύφεσης παρατηρείται επιδείνωση των προαναφερθέντων παραγόντων, καθώς μειώνονται οι αμοιβές εργασίας, σημειώνεται απώλεια θέσεων εργασίας, η επιχειρηματική δραστηριότητα των ελεύθερων επαγγελματιών συμπιέζεται και τα μερίσματα και τα ενοίκια από χρήση γης περιορίζονται. Από την ανάλυση των συνιστωσών του διαθέσιμου εισοδήματος των νοικοκυριών, τη μεγαλύτερη ποσοστιαία συμμετοχή στο διαθέσιμο εισόδημα έχει το εισόδημα εξαρτημένης εργασίας και κατόπιν το λειτουργικό πλεόνασμα (βλ. Διάγραμμα 17). Ακολουθούν οι κοινωνικές παροχές (κυρίως συντάξεις) και τέλος το καθαρό εισόδημα περιουσίας. Αύξηση στις προαναφερθείσες συνιστώσες συμβάλλει θετικά στο διαθέσιμο εισόδημα και αντίστροφα. Αντίθετα, αύξηση στις κοινωνικές εισφορές και στους φόρους επιδρά αρνητικά στο διαθέσιμο εισόδημα και αντίστροφα.

Μεταξύ α’ τριμήνου 2010 και α’ τριμήνου 2016 παρατηρείται συρρίκνωση του ονομαστικού διαθέσιμου εισοδήματος των νοικοκυριών κατά 32,8% (από 173,5 δισεκ. ευρώ σε 116,5 δισεκ. ευρώ, σε όρους κινητού αθροίσματος τεσσάρων τριμήνων), κυρίως λόγω της μεγάλης μείωσης που υπέστησαν το εισόδημα εξαρτημένης εργασίας κατά 31,5% (από 86,8 δισεκ. ευρώ σε 59,4 δισεκ. ευρώ), το λειτουργικό πλεόνασμα κατά 29,1% (από 76,2 δισεκ. ευρώ σε 54,0 δισεκ. ευρώ), οι κοινωνικές παροχές (κυρίως συντάξεις) κατά 17,2% (από 43,5 δισεκ. ευρώ σε 36,1 δισεκ. ευρώ) και το καθαρό εισόδημα περιουσίας κατά 45,6% (από 9,5 δισεκ. ευρώ σε 3,5 δισεκ. ευρώ). Το ίδιο διάστημα, το πραγματικό διαθέσιμο εισόδημα μειώθηκε κατά 32,5%.27

Οι θεωρίες κατανάλωσης, όπως μεταξύ άλλων η θεωρία του μόνιμου εισοδήματος και αυτή του κύκλου ζωής, συνδέουν την εξέλιξη του εισοδήματος των νοικοκυριών με τις καταναλωτικές δαπάνες των νοικοκυριών, αναγνωρίζοντας τη θετική σχέση μεταξύ τους (βλ. Friedman 1957). Ως συνέπεια της μείωσης του διαθέσιμου εισοδήματος, περιορίστηκαν οι καταναλωτικές δαπάνες των νοικοκυριών, όπως φαίνεται στο Διάγραμμα 15. Μεταξύ α’ τριμήνου 2010 και α’ τριμήνου 2016, η πραγματική καταναλωτική δαπάνη των νοικοκυριών μειώθηκε κατά 24,7%, δηλαδή από 169,4 δισεκ. ευρώ σε 127,5 δισεκ. ευρώ.

Θα πρέπει πάντως να επισημανθεί ότι από το γ’ τρίμηνο του 2014 η παρατηρούμενη αύξηση του εισοδήματος της εξαρτημένης εργασίας (σε όρους κινητού αθροίσματος τεσσάρων τριμήνων) συνδέεται με αύξηση της μισθωτής απασχόλησης, όπως επιβεβαιώνεται και από τα στοιχεία του συστήματος ΕΡΓΑΝΗ, και αύξηση της απασχόλησης (ΕΛΣΤΑΤ). Η διατήρηση της αύξησης της απασχόλησης και της μείωσης της ανεργίας, ως συνέπεια της σταδιακής αποκατάστασης του κλίματος εμπιστοσύνης και της επιστροφής της οικονομίας σε θετικούς ρυθμούς ανάπτυξης, ενδέχεται να σηματοδοτήσει την αύξηση του μόνιμου εισοδήματος των νοικοκυριών, ceteris paribus, και να οδηγήσει σε αύξηση της καταναλωτικής τους δαπάνης.

Η σύντομη παρουσίαση της εξέλιξης των καταναλωτικών δαπανών των νοικοκυριών κατά την πρόσφατη περίοδο γίνεται στην επόμενη ενότητα. Για την καλύτερη κατανόηση της εξέλιξης της καταναλωτικής συμπεριφοράς των νοικοκυριών γίνεται παρουσίαση των εγχώριων πραγματικών καταναλωτικών δαπανών των νοικοκυριών κατά λειτουργικό σκοπό. Επισημαίνεται ότι στην ανάλυση συμπεριλαμβάνονται οι καταναλωτικές δαπάνες των νοικοκυριών των μόνιμων και των μη μόνιμων κατοίκων (των τουριστών) στην οικονομική επικράτεια, ενώ δεν περιλαμβάνονται οι δαπάνες των νοικοκυριών-μη μόνιμων κατοίκων στην αλλοδαπή, και η εξέταση αφορά ετήσια δεδομένα που καλύπτουν την περίοδο μέχρι και το 2015.

Η τελική καταναλωτική δαπάνη των νοικοκυριών κατά λειτουργικό σκοπό

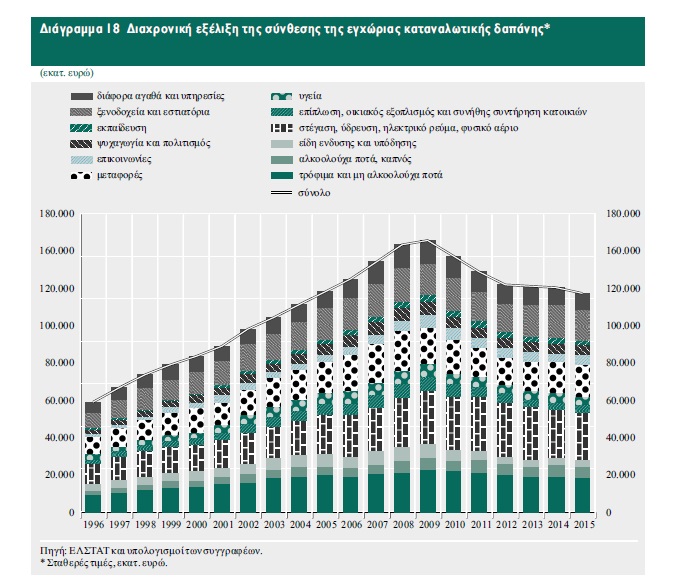

Την περίοδο 2009-2015 η τελική καταναλωτική δαπάνη των νοικοκυριών κατά λειτουργικό σκοπό υποχώρησε σε πραγματικούς όρους κατά 19,3%, από 163,7 δισεκ. ευρώ το 2009 σε 132,0 δισεκ. ευρώ το 2015. Όπως απεικονίζεται στο Διάγραμμα 18, οι επιμέρους δαπάνες των δώδεκα κατηγοριών αγαθών και υπηρεσιών που συνθέτουν την ετήσια συνολική καταναλωτική δαπάνη των νοικοκυριών υποχώρησαν σημαντικά κατά την ίδια περίοδο, με εξαίρεση τις δαπάνες στην κατηγορία των ξενοδοχείων και εστιατορίων, που παρουσίασε οριακή μόνο μείωση, λόγω της σημαντικής τουριστικής αύξησης που σημειώθηκε στη χώρα από το 2013 και μετά, τόσο σε επίπεδο αφίξεων όσο και εισπράξεων.

Την περίοδο 2009-2015 οι δαπάνες σε διαρκή καταναλωτικά αγαθά περιορίζονται σημαντικά, καθώς η ζήτηση για αυτά είναι περισσότερο ελαστική και, όπως αναλύεται στη διεθνή βιβλιογραφία, συμβαδίζει με την αντίληψη των νοικοκυριών για τις οικονομικές συνθήκες που επικρατούν. Συγκεκριμένα, υποστηρίζεται ότι παράγοντες όπως η υψηλή ανεργία, η μείωση του διαθέσιμου εισοδήματος και του πλούτου των νοικοκυριών, η υψηλή δανειακή επιβάρυνσή τους και η οικονομική αβεβαιότητα επηρεάζουν αρνητικά την καταναλωτική συμπεριφορά τους, καθώς αυτά διστάζουν να προβούν σε αγορές αγαθών μεγάλου ύψους (“big-ticket items”) (βλ. ECB 2015). Σημειώνεται ότι οι καταναλωτικές δαπάνες στις κατηγορίες της επίπλωσης, του οικιακού εξοπλισμού κ.ά. και των ειδών ένδυσης και υπόδησης υποχώρησαν κατά 54,5% και 46,8% αντίστοιχα, μείωση σημαντικά μεγαλύτερη από αυτή που υπέστη η συνολική καταναλωτική δαπάνη (19,3%) την ίδια περίοδο.

Στο Διάγραμμα 19 παρουσιάζεται η ποσοστιαία κατανομή της ετήσιας δαπάνης των νοικοκυριών στις δώδεκα βασικές κατηγορίες αγαθών και υπηρεσιών την περίοδο 1996- 2015, η οποία επιτρέπει την εξαγωγή συμπερασμάτων σχετικά με την εξέλιξη του καταναλωτικού τους προτύπου.

Η φθίνουσα σειρά συμμετοχής των κατηγοριών δαπανών στις κατανομές των ετών 2009 και 2015 παρέμεινε η ίδια αναφορικά με τα μεγαλύτερα και το μικρότερο μερίδιο δαπάνης των νοικοκυριών. Συγκεκριμένα, τα μεγαλύτερα μερίδια των δαπανών των νοικοκυριών που αφορούσαν τη στέγαση, ύδρευση, ηλεκτρικό ρεύμα και φυσικό αέριο, τα τρόφιμα και μη αλκοολούχα ποτά, τις μεταφορές και τα ξενοδοχεία και εστιατόρια παρέμειναν αμετάβλητα.

Επίσης, το διάστημα 2009-2015 οι υπηρεσίες εκπαίδευσης συνέχισαν να έχουν το μικρότερο μερίδιο των δαπανών. Αντίθετα, την ίδια περίοδο (2009-2015) μεταβολές στη φθίνουσα σειρά παρατηρούνται στις κατηγορίες επίπλωση, οικιακός εξοπλισμός και συνήθης συντήρηση κατοικιών και είδη ένδυσης και υπόδησης, με μετατόπισή τους προς τις τελευταίες θέσεις της φθίνουσας σειράς. Παράλληλα, σημειώνεται αναβάθμιση των κατηγοριών ψυχαγωγία και πολιτισμός και αλκολούχα ποτά, καπνός.

Επιπλέον, επισημαίνονται αφενός η αύξηση του ποσοστού συμμετοχής των δαπανών που διατίθενται για τις βασικές ανάγκες (τρόφιμα και δαπάνες για στέγαση και υπηρεσίες δικτύων) επί του συνόλου των καταναλωτικών δαπανών και αφετέρου η μείωση του ποσοστού των δαπανών που αφορούν την κάλυψη μη βασικών αναγκών (επίπλωση κ.λπ., είδη ένδυσης και υπόδησης). Οι παραπάνω μεταβολές παρέχουν ενδείξεις για την εξέλιξη του προτύπου των καταναλωτικών δαπανών.

Ειδικότερα, μεταξύ 2009-2015 η πλέον σημαντική αύξηση του μεριδίου στις συνολικές δαπάνες εντοπίζεται στα ξενοδοχεία και εστιατόρια (από 11,8% σε 14,4%) λόγω της θετικής επίδρασης του τουρισμού, στη στέγαση, ύδρευση, ηλεκτρικό ρεύμα και φυσικό αέριο (από 19,4% σε 21,2%) και κατόπιν στις μεταφορές (από 13,2% σε 14,4%). Τα μερίδια των κατηγοριών των αλκοολούχων ποτών και καπνού (από 4,5% σε 4,9%) και των τροφίμων και μη αλκοολούχων ποτών (από 15,7% σε 15,9%) παρουσιάζουν οριακή μόνο αύξηση. Ενδιαφέρον μάλιστα παρουσιάζει ο κλάδος των μεταφορών, όπου, παράλληλα με την αύξηση του μεριδίου που δαπανούν τα νοικοκυριά γι’ αυτόν συγκριτικά με τις συνολικές δαπάνες τους, σημειώνεται και ενδοκατηγοριακή μεταβολή στη σύνθεση των δαπανών του κλάδου. Συγκεκριμένα, παρατηρείται μείωση των δαπανών για την αγορά οχημάτων (-49,5%) και αύξηση των δαπανών για χρήση μεταφορικών υπηρεσιών (+41,2%) (μετακινήσεις με τραμ, λεωφορεία, τρένα κ.λπ.), ενδεχομένως και λόγω της τόνωσης του τουρισμού.

Κατά την ίδια περίοδο, το μερίδιο των δαπανών στην κατηγορία παροχής υπηρεσιών υγείας μειώνεται (από 4,6% σε 4,2%), ενώ ταυτόχρονα παρατηρείται αναδιάρθρωση των επιμέρους κατηγοριών που συνθέτουν τις δαπάνες αυτές. Δηλαδή μειώνονται κυρίως οι δαπάνες για υπηρεσίες εξωτερικών ιατρείων (-58,1%) και υπερδιπλασιάζονται (117%) οι δαπάνες για διάφορα φαρμακευτικά προϊόντα και θεραπευτικές συσκευές και εξοπλισμό.

Επιπλέον, στην κατηγορία των διαφόρων αγαθών και υπηρεσιών, της οποίας το μερίδιο στις συνολικές δαπάνες μειώνεται από 8,4% σε 7,5%, παρατηρείται επίσης μια τάση ενδοκατηγοριακής ανασύνθεσης των επιμέρους μεριδίων. Αυτό αντανακλάται σε μείωση των καταναλωτικών δαπανών για κοινωνική προστασία (φροντίδα ηλικιωμένων κατ’ οίκον, οίκοι ευγηρίας, κέντρα αποθεραπείας και αποκατάστασης τα οποία παρέχουν μακροχρόνια φροντίδα ασθενών, σχολεία για παιδιά με ειδικές ανάγκες κ.λπ.) (-66,1%), για προσωπική μέριμνα (υπηρεσίες περιποίησης και καλλωπισμού) (-33,4%) και σημαντική αύξηση δαπανών (45,3%) για συμβόλαια ασφαλιστικής κάλυψης, με έμφαση σε ασφαλιστικά προγράμματα υγείας και αποταμιευτικά. Η τάση αυτή αντανακλά κάποιο κίνητρο εξασφάλισης, όπως αυτό αποτυπώνεται στην ανάγκη για την ασφάλεια των νοικοκυριών έναντι ενδεχόμενων αβεβαιοτήτων, συμπεριλαμβανομένων και αυτών που συνδέονται με τα μελλοντικά τους εισοδήματα και τη δυνατότητα πρόσβασης σε υπηρεσίες υγείας.

Τέλος, ιδιαίτερη σημασία έχει η κατηγορία της εκπαίδευσης, εξαιτίας της σπουδαιότητας που έχει για τις μελλοντικές παραγωγικές δυνατότητες της οικονομίας, καθώς συνδέεται με το σχηματισμό ανθρώπινου κεφαλαίου.

Αν και η εκπαίδευση συμμετέχει ελάχιστα στο σύνολο των δαπανών των νοικοκυριών (2,1% το 2015), σημειώνεται σημαντική ενδοκατηγοριακή ανασύνθεση σε αυτήν. Πιο συγκεκριμένα, παρατηρείται μετατόπιση δαπανών από την υποκατηγορία της προσχολικής και πρωτοβάθμιας εκπαίδευσης προς δαπάνες πρωτίστως για τη δευτεροβάθμια εκπαίδευση.

Μερικά βασικά συμπεράσματα που εξάγονται από την ανάλυση είναι τα εξής:

Η χρηματοπιστωτική κρίση επηρέασε σημαντικά τον καθαρό χρηματοοικονομικό πλούτο των ελληνικών νοικοκυριών. Από τις αρχές του 2008 μέχρι το πρώτο εξάμηνο του 2012 ο καθαρός χρηματοοικονομικός πλούτος των νοικοκυριών μειώθηκε κατά 65,3% (μέσος ετήσιος ρυθμός μεταβολής περιόδου 18,4%), εξαιτίας της μείωσης των στοιχείων του ενεργητικού και της αύξησης των υποχρεώσεών τους. Από το γ’ τρίμηνο του 2012 μέχρι το α’ τρίμηνο του 2016 ο καθαρός χρηματοοικονομικός πλούτος αυξήθηκε κατά 79,8% (μέσος ετήσιος ρυθμός μεταβολής περιόδου 16,4%), καθώς οι συνολικές υποχρεώσεις των νοικοκυριών περιορίστηκαν, ενώ αυξήθηκε η αξία του συνόλου του ενεργητικού τους. Συνολικά, την περίοδο από τις αρχές τους 2008 μέχρι τις αρχές του 2016 ο καθαρός χρηματοοικονομικός πλούτος υποχώρησε κατά 37,5%.

Κατά την επιδείνωση της κρίσης, παρατηρείται απροθυμία ανάληψης κινδύνου και αναδιάταξη του χαρτοφυλακίου των νοικοκυριών, με κατεύθυνση τις πιο άμεσα ρευστοποιήσιμες μορφές χρηματοοικονομικού πλούτου, όπως οι καταθέσεις, ενώ το μερίδιο των νοικοκυριών σε μετοχές, χρεόγραφα και αμοιβαία κεφάλαια μειώθηκε σημαντικά. Σε περιόδους υψηλής αβεβαιότητας της χώρας, ακόμη και οι καταθέσεις έχασαν την ελκυστικότητά τους και η διακράτηση μετρητών (νόμισμα σε κυκλοφορία) αυξήθηκε σημαντικά.

Πριν από το 2008 στην αύξηση της αξίας του συνόλου του ενεργητικού των νοικοκυριών συνέβαλαν σχεδόν αποκλειστικά οι συναλλαγές. Η εικόνα αυτή διαφοροποιείται μετέπειτα και ιδιαίτερα κατά το πρώιμο στάδιο της κρίσης (2008-2009), καθώς οι απομειώσεις που συνέβαιναν στο σύνολο της αξίας του ενεργητικού των νοικοκυριών δεν μπορούσαν να αντισταθμιστούν από τις θετικές ροές (συναλλαγές) που επίσης πραγματοποιούνταν το διάστημα αυτό. Αντίθετα, το διάστημα 2013-2014 παρατηρείται σημαντική αύξηση της αξίας του συνόλου του ενεργητικού και αποδίδεται κυρίως σε ανατιμήσεις, οι οποίες υπερέβαιναν τις συγκριτικά μικρές αρνητικές συναλλαγές.

Από το 2015 και έπειτα, οι έντονες υποτιμήσεις από κοινού με τις αποεπενδύσεις συνέβαλαν αρνητικά στη μεταβολή της αξίας του ενεργητικού των νοικοκυριών.

Την περίοδο που προηγείται της χρηματοπιστωτικής κρίσης, με έμφαση στο διάστημα που χαρακτηρίζεται από ταχεία οικονομική ανάπτυξη για την Ελλάδα, δηλαδή από το 2004 έως το 2007, παρατηρείται συνεχής και σημαντική αύξηση των δανειακών υποχρεώσεων των νοικοκυριών, κυρίως για να πραγματοποιηθούν επενδύσεις σε κατοικίες. Από τις αρχές του 2008 οι επενδύσεις αυτές συρρικνώθηκαν σημαντικά. Επιπλέον, τα νοικοκυριά σχεδόν πενταπλασίασαν τις υποχρεώσεις τους, τόσο για στεγαστικά όσο και για καταναλωτικά δάνεια, από το 2002 έως και τον Ιούνιο του 2010.Η σύνθεση των δανείων των νοικοκυριών παραμένει ιδιαίτερα σταθερή, με τα στεγαστικά δάνεια να αντιπροσωπεύουν περίπου το 70% των συνολικών δανείων και τα καταναλωτικά το 30%. Τα νοικοκυριά προχωρούν σε καθαρή απομείωση των υποχρεώσεών τους για πρώτη φορά στο τέλος του 2010 και από το β’ τρίμηνο του 2013 εντείνουν την καθαρή μείωση των υφιστάμενων υποχρεώσεών τους, δυναμική η οποία συνεχίζεται και στα επόμενα τρίμηνα. Παρά τη μείωση του καθαρού δανεισμού των νοικοκυριών, οι συνολικές υποχρεώσεις τους, όπως αποτυπώνονται στους δείκτες μόχλευσης, παραμένουν υψηλές.

Σύμφωνα με το χρηματοοικονομικό ορισμό της αποταμίευσης (αλληλεπίδραση των επενδύσεων και του χρέους των νοικοκυριών), μέχρι το τέλος του 2008 η αποταμίευση των νοικοκυριών παρέμενε σε σημαντικά υψηλό επίπεδο, υποστηριζόμενη από τις υψηλές επενδύσεις των νοικοκυριών, τόσο σε ακίνητα και άλλα μη χρηματοοικονομικά στοιχεία όσο και σε χρηματοοικονομικά στοιχεία, που υπερέβαιναν την καθαρή δημιουργία νέου χρέους. Μετέπειτα, η πτωτική πορεία της αποταμίευσης εξηγείται από το γεγονός ότι η δυναμική μείωσης των συνολικών καθαρών επενδύσεων των νοικοκυριών είναι πιο έντονη από αυτήν του περιορισμού των καθαρών υποχρεώσεών τους. Η αποταμίευση γίνεται αρνητική το α’ τρίμηνο του 2011, παρότι τα νοικοκυριά πραγματοποιούν ήδη από το δ’ τρίμηνο του 2010 καθαρή αποπληρωμή του υφιστάμενου χρέους τους, εξαιτίας τόσο της μείωσης των επενδύσεων κυρίως σε κατοικίες όσο και της έντονης καθαρής αποεπένδυσης σε χρηματοοικονομικά στοιχεία. Έκτοτε, η πορεία της εναλλάσσεται από θετική σε οριακά αρνητική, ανάλογα με το ποιοι προσδιοριστικοί παράγοντες υπερισχύουν κάθε φορά. Η αποταμίευση των νοικοκυριών βρίσκεται σε εξαιρετικά χαμηλά επίπεδα σε σχέση με την προ κρίσης περίοδο, εξαιτίας της συρρίκνωσης των επενδύσεων σε κατοικίες/εξοπλισμό και της μεγάλης αποεπένδυσης σε χρηματοοικονομικά στοιχεία.

Σύμφωνα με τους μη χρηματοοικονομικούς λογαριασμούς των νοικοκυριών, το ποσοστό αποταμίευσης των νοικοκυριών, σε όρους κινητού αθροίσματος τεσσάρων τριμήνων, ακολούθησε καθοδική πορεία από το β’ τρίμηνο του 2009 και περιορίστηκε από 7,4% σε-5,6% το α’ τρίμηνο του 2016. Διακρίνονται δύο περίοδοι: η πρώτη, όπου το ποσοστό αποταμίευσης των νοικοκυριών βρίσκεται σε θετικό έδαφος, δηλαδή έως και το α’ τρίμηνο του 2012, και η δεύτερη, όπου γίνεται αρνητικό. Επισημαίνεται ότι η μείωση της αποταμίευσης των νοικοκυριών ―ειδικά από το τέλος του 2009 και έπειτα― συνδέεται με την πτώση του διαθέσιμου εισοδήματος. Ειδικότερα, η συνεχής πτωτική τάση του ποσοστού αποταμίευσης των νοικοκυριών από το β’ τρίμηνο του 2012 έως και το β’ τρίμηνο του 2014, όταν δηλαδή αυτό βρίσκεται σε αρνητικό έδαφος, οφείλεται στο γεγονός ότι ο ρυθμός μείωσης του διαθέσιμου εισοδήματος υπερβαίνει το ρυθμό μείωσης της κατανάλωσης. Από το β’ τρίμηνο του 2014 φαίνεται ότι το ποσοστό αποταμίευσης των νοικοκυριών έχει σταθεροποιηθεί σε πολύ χαμηλά επίπεδα.

Από την ανάλυση των συνιστωσών του διαθέσιμου εισοδήματος των νοικοκυριών προκύπτει ότι τη μεγαλύτερη ποσοστιαία συμμετοχή στο διαθέσιμο εισόδημα έχει το εισόδημα εξαρτημένης εργασίας και ακολούθως το λειτουργικό πλεόνασμα, οι κοινωνικές παροχές και τέλος το καθαρό εισόδημα περιουσίας. Την περίοδο α’ τρίμηνο 2010-α’ τρίμηνο 2016 μεγάλη μείωση υπέστησαν και οι τέσσερις αυτές συνιστώσες.

Την ίδια περίοδο παρατηρείται συρρίκνωση του ονομαστικού διαθέσιμου εισοδήματος των νοικοκυριών κατά 32,8% και του πραγματικού διαθέσιμου εισοδήματος κατά 32,5%. Ως συνέπεια της μείωσης του διαθέσιμου εισοδήματος, περιορίστηκαν οι καταναλωτικές δαπάνες των νοικοκυριών. Το ίδιο διάστημα η πραγματική καταναλωτική δαπάνη των νοικοκυριών μειώθηκε κατά 24,7%, από 169,4 δισεκ. ευρώ το α’ τρίμηνο του 2010 σε 127,5 δισεκ. ευρώ το α’ τρίμηνο του 2016 .

Τέλος, από το 2009 η τελική καταναλωτική δαπάνη των νοικοκυριών κατά λειτουργικό σκοπό υποχώρησε σε πραγματικούς όρους με μείωση όλων των επιμέρους κατηγοριών δαπανών. Οι δαπάνες που αφορούν διαρκή καταναλωτικά αγαθά περιορίζονται σημαντικά εξαιτίας της αύξησης της ανεργίας και της μείωσης του διαθέσιμου εισοδήματος. Την ίδια περίοδο παρατηρείται αύξηση του ποσοστού συμμετοχής των δαπανών που διατίθενται για τις βασικές ανάγκες (τρόφιμα και δαπάνες για στέγαση και υπηρεσίες δικτύων) επί του συνόλου των καταναλωτικών δαπανών και μείωση του ποσοστού των δαπανών που αφορούν την κάλυψη μη βασικών αναγκών (επίπλωση κ.λπ., είδη ένδυσης και υπόδησης).

Οι παραπάνω μεταβολές παρέχουν ενδείξεις για την εξέλιξη του προτύπου των καταναλωτικών δαπανών των νοικοκυριών.