Alpha Bank: Ο ιδιωτικός τομέας στηρίζεται σε εναλλακτικές πηγές χρηματοδότησης

Τα ποσοτικά και ποιοτικά στοιχεία της πιστωτικής επέκτασης και των ιδιωτικών καταθέσεων, καταγράφει σε ανάλυση του το Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων της Διευθύνσεως Οικονομικών Μελετών της Alpha Bank. Αναλυτικά:

Πιστωτική Επέκταση: Το ποσοστό μείωσης της τραπεζικής χρηματοδότησης προς τις ιδιωτικές επιχειρήσεις, τους ελεύθερους επαγγελματίες και τα νοικοκυριά παρέμεινε σταθερό στο 2,5%, σε ετήσια βάση, τον Μάρτιο 2015 (Φεβρουάριος 2015: -2,5%), έναντι σημαντικότερης μείωσης κατά 4,1%, που κατέγραψε τον Μάρτιο 2014.

Ειδικότερα, ο 12-μηνος ρυθμός μείωσης της τραπεζικής χρηματοδότησης προς τις επιχειρήσεις επιβραδύνθηκε ελαφρά τον Μάρτιο 2015 (-2,2%), έναντι του προηγούμενου μήνα (-2,3%), έναντι, ωστόσο, πτώσης κατά 5,3% που σημειώθηκε τον Μάρτιο 2014 (Γράφημα 4). Παράλληλα, τον Μάρτιο 2015 παρατηρήθηκε καθαρή αρνητική ροή δανείων (Μάρτιος 2015: €303 εκατ.), θετική ροή τον Φεβρουάριο (€433 εκατ.) καθώς και τον Ιανουάριο 2015 (€328 εκατ.).

Αναφορικά με τη χρηματοδότηση προς τα νοικοκυριά, ο 12-μηνος ρυθμός μείωσης παρέμεινε αμετάβλητος τον Μάρτιο 2015, έναντι του Φεβρουαρίου 2015 στο 3,0%, έναντι μείωσης κατά 3,4% που σημειώθηκε τον Μάρτιο του 2014.

Σχετικά με την τραπεζική χρηματοδότηση προς τους ελεύθερους επαγγελματίες και ατομικές επιχειρήσεις, ο αρνητικός ρυθμός μεταβολής παρέμεινε αμετάβλητος και σχεδόν αμελητέος (Μάρτιος 2015: -0,6%, Φεβρουάριος 2015: -0,6%), έναντι μικρής αύξησης (+0,4%), που παρουσίασε τον Μάρτιο του 2014.

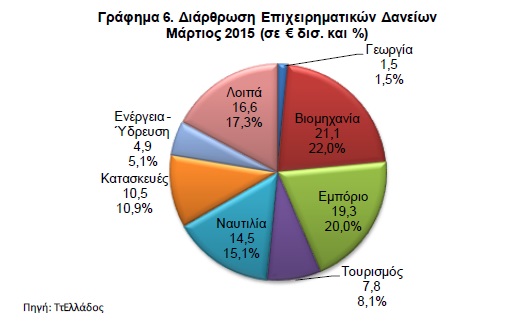

Σχετικά με τη διάρθρωση των επιχειρηματικών πιστώσεων (Γράφημα 6) επισημαίνεται ότι τη μεγαλύτερη συμμετοχή εμφανίζουν τα δάνεια προς τη Βιομηχανία (22,0%) και ακολουθούν οι πιστώσεις προς το Εμπόριο (20,0%), ενώ σε υψηλό επίπεδο βρίσκεται η ποσοστιαία αναλογία της Ναυτιλίας, των Κατασκευών και του Τουρισμού. Σημειώνεται το πολύ μικρό ποσοστό της αναλογίας του τραπεζικού δανεισμού προς τη Γεωργία (1,5%).

Τα επιχειρηματικά δάνεια καταλαμβάνουν το μεγαλύτερο ποσοστό του τραπεζικού δανεισμού (48,3%) και έπονται τα Στεγαστικά (32,6%), τα Καταναλωτικά (12,8%) και αυτά προς τους Ελεύθερους Επαγγελματίες (6,4%).

Όσον αφορά στην ανάλυση των μεταβολών των τραπεζικών δανείων κατά κλάδο οικονομικής δραστηριότητας, επισημαίνεται η αύξηση του 12-μηνου ρυθμού μεταβολής των δανείων προς τη Ναυτιλία, ενώ σε οριακά θετικό επίπεδο εμφανίζονται οι πιστώσεις προς τις Κατασκευές και τον Τουρισμό. Αντίθετα, σημειώνεται η πτώση του ρυθμού μεταβολής των δανείων προς τη Γεωργία, το Εμπόριο και τον κλάδο Ενέργειας-Ύδρευσης.

Η εξέλιξη των ετήσιων ρυθμών μεταβολής της τραπεζικής χρηματοδότησης προς τον ιδιωτικό τομέα και ιδιαίτερα στις επιχειρήσεις υποδηλώνει στασιμότητα της ζήτησης τραπεζικών δανείων, καθώς η παράταση της αβεβαιότητας και η καθυστέρηση επίτευξης καθοριστικής συμφωνίας με τους πιστωτές αποθαρρύνουν τις επιχειρήσεις για την έναρξη νέων επενδύσεων.

Σημειώνεται εν προκειμένω, ότι σύμφωνα με την έρευνα χορηγήσεων της ΤτΕλλάδος (14/4/15), που αναφέρεται στο πρώτο τρίμηνο του 2015, συγκριτικά με το αντίστοιχο του 2014, οι εμπορικές τράπεζες ανέφεραν μείωση της ζήτησης επιχειρηματικών δανείων για πρώτη φορά από τις αρχές του 2013. Επίσης αναφέρεται μείωση της ζήτησης δανείων από τα νοικοκυριά για πρώτη φορά από τις αρχές του 2014. Επισημαίνεται ότι εάν αυξηθεί η χρηματοδότηση προς τον ιδιωτικό τομέα θα προκαλέσει και αύξηση του ρυθμού του πραγματικού ΑΕΠ.

Παρά την προσωρινή έλλειψη εξωτερικής χρηματοδότησης, εξαιτίας της μείωσης του τραπεζικού δανεισμού, ο ιδιωτικός τομέας στηρίζεται σε εναλλακτικές πηγές χρηματοδότησης. Η εσωτερική μάλιστα χρηματοδότηση αποκτά μεγαλύτερη σημασία σε χρονικές περιόδους οικονομικής αβεβαιότητας.

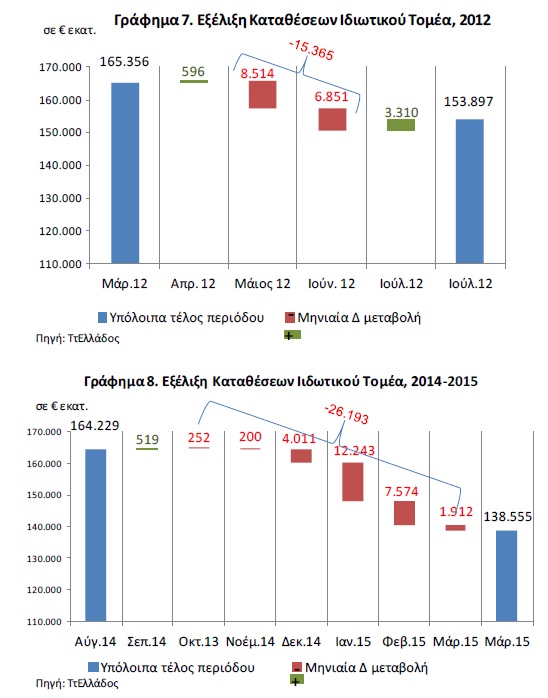

Ιδιωτικές Καταθέσεις: Συνεχίσθηκε η εκροή καταθέσεων και κατά τον Μάρτιο 2015, για έκτο κατά σειρά μήνα. Η αβεβαιότητα έχει προκαλέσει σημαντική εκροή καταθέσεων ύψους €26,2 δισ. από τον Οκτώβριο του 2014 ως τον Μάρτιο 2015.

Οι ιδιωτικές καταθέσεις μειώθηκαν κατά €1,9 δισ. εντός του Μάρτιου 2015, έναντι μεγαλύτερης εκροής €7,6 δισ. που εμφανίσθηκε τον Φεβρουάριο του 2015. Η μείωση των καταθέσεων προήλθε από τα νοικοκυριά (€2,2 δισ.), ενώ οι καταθέσεις των επιχειρήσεων αυξήθηκαν (€291 εκατ.).

Κατά συνέπεια το υπόλοιπο των ιδιωτικών καταθέσεων υποχώρησε τον Μάρτιο στα €138,6 δισ. (Φεβρουάριος 2015: €140,5 δισ.), έναντι €160,3 τον Δεκέμβριο 2014.

Υπενθυμίζεται ότι ανάλογο φαινόμενο εκροής καταθέσεων από το ελληνικό τραπεζικό σύστημα είχε έντονα παρατηρηθεί και στην περίοδο Μαΐου-Ιουνίου 2012 πριν τον σχηματισμό της κυβερνήσεως συνεργασίας, όταν οι ιδιωτικές καταθέσεις μειώθηκαν κατά €15,4 δισ. (Γράφημα 7).

Είναι ενδεικτικό ότι οι ιδιωτικές καταθέσεις από τον Ιούνιο 2012 (€150,6 δισ.) ως το τέλος Σεπτεμβρίου του 2014 (€164,7 δισ.) αυξήθηκαν κατά €14,2 δισ., εξουδετερώνοντας εν μέρει την απόσυρση καταθέσεων στο δίμηνο Μαΐου-Ιουνίου 2012.

Η διαφορά ανάμεσα στα δύο επεισόδια απόσυρσης των καταθέσεων, δηλαδή του 2012 και του 2014-2015, είναι ότι η εκροή καταθέσεων που παρατηρείται στην τωρινή συγκυρία είναι μεγαλύτερης εντάσεως και διάρκειας, όπως φαίνεται στο Γράφημα 8 και αντανακλά την παράταση της αβεβαιότητας.

Γενικά κατά τη διάρκεια της οικονομικής κρίσης η πλειονότητα των εκροών των καταθέσεων αντικατοπτρίζει μείωση της επενδυτικής εμπιστοσύνης και αυξημένο βαθμό επενδυτικής αβεβαιότητας.

Η αποκατάσταση του κλίματος οικονομικής εμπιστοσύνης με την ολοκλήρωση της διαπραγμάτευσης με τους εταίρους και η επακόλουθη αναμενόμενη αύξηση του πραγματικού ΑΕΠ το 2015, καθώς και η εκτιμώμενη στη συνέχεια επιτάχυνσή του το 2016, θα συμβάλει στην αύξηση των καταθέσεων, ενισχύοντας τις δυνατότητες των τραπεζών προσφοράς νέων δανείων προκειμένου να στηρίξουν τον αναπτυξιακό σκοπό.