Γραφείο Προϋπολογισμού: Το ιδιωτικό χρέος στην Ελλάδα πλησιάζει το μέγεθος του δημοσίου χρέους!

Ο προϋπολογισμός 2017 έχει υφεσιακό χαρακτήρα -Η λιτότητα είναι φοροκεντρική- Με τις συνεχείς αυξήσεις φόρων πριονίζεται το κλαδί πάνω στο οποίο κάθεται η παραγωγή και η δημόσια οικονομία- Η χώρα παραμένει υπό αυστηρότερη εποπτεία και οικονομικό έλεγχο από εκείνη που ισχύει υπό κανονικές συνθήκες στην Ευρωζώνη («πολυμερής εποπτεία») και από οποιαδήποτε παρόμοια εποπτεία στο παρελθόν!

Το Γραφείο Προϋπολογισμού του Κράτους στη Βουλή, με την έκθεση του εξετάζει την τήρηση των δημοσιονομικών στόχων της ελληνικής οικονομίας, που τίθενται στον Κρατικό Προϋπολογισμό και στα Μεσοπρόθεσμα Δημοσιονομικά Πλαίσια Στρατηγικής, τα οποία έχουν ψηφιστεί από τη Βουλή των Ελλήνων. Όπως σημειώνει:

Οι οικονομικές επιδόσεις του 3ου τριμήνου 2016 και οι στόχοι για το 2017 – 2018

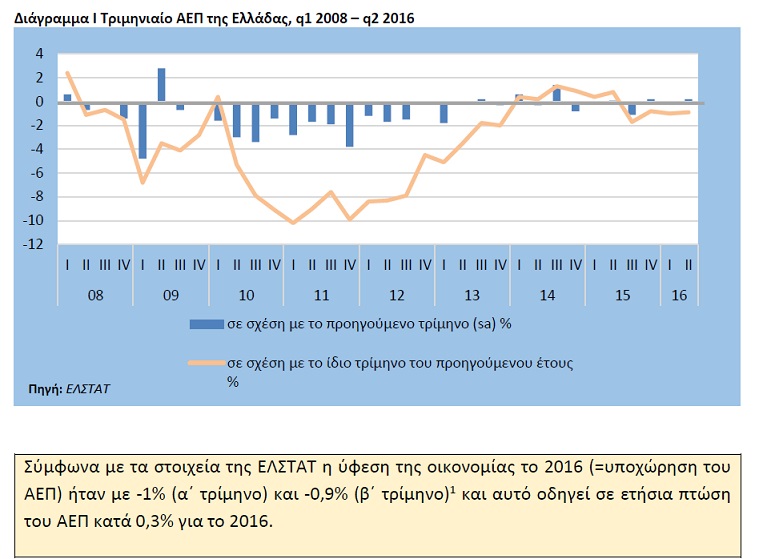

1.Η ύφεση συνεχίζεται

«Οι εξελίξεις στο τρίμηνο που πέρασε είναι αντιφατικές. Τα στοιχεία δείχνουν εν μέρει αλληλοσυγκρουόμενες τάσεις. Κατ΄ αρχάς η ύφεση συνεχίζεται. Εν τούτοις καταγράφουμε μείωση του ποσοστού ανεργίας στο β΄ τρίμηνο του 2016 (μολονότι σε αυτό συνέβαλαν οι προσωρινές θέσεις εργασίας λόγω τουρισμού).

Συνολικά, παραμένει δύσκολη η οικονομική ανάρρωση από την αντιπαράθεση με τους δανειστές του α΄ εξαμήνου 2015 που παρά λίγο να οδηγήσει τη χώρα εκτός Ευρωζώνης και από τις αβεβαιότητες που προκάλεσαν οι καθυστερήσεις στην ολοκλήρωση της πρώτης αξιολόγησης του τρίτου Μνημονίου. Αυτό είναι το αποτέλεσμα των εξελίξεων στα μεγέθη που επηρεάζουν το ΑΕΠ – ιδιωτική κατανάλωση, εξαγωγές, επενδύσεις. Συγκεκριμένα:

-Οι εξαγωγές (συμπεριλαμβανομένων των πετρελαιοειδών) υποχώρησαν το α΄εξάμηνο του 2016 κατά 8,1% και χωρίς τα πετρελαιοειδή κατά 1,4% σύμφωνα με στοιχεία της ΕΛΣΤΑΤ. Οι αιτίες: οι κεφαλαιακοί έλεγχοι, οι καθυστερήσεις στις επιστροφές φόρων από το κράτος, η υψηλή φορολογία.

-Η ιδιωτική κατανάλωση υποχωρεί, όπως δείχνουν τα στοιχεία του λιανικού εμπορίου, λόγω των φορολογικών επιβαρύνσεων και της γενικότερης αβεβαιότητας για τα επόμενα βήματα, την οποία τροφοδοτούν οι διαρκείς διαπραγματεύσεις με τους θεσμούς.

-Ο ακαθάριστος σχηματισμός παγίου κεφαλαίου μειώθηκε κατά -6,8% (α΄ τρίμηνο 2016) και αυξήθηκε μόλις κατά 1% το β’ τρίμηνο 2016. Για τις ιδιωτικές επενδύσεις ισχύει ότι η αβεβαιότητα κάνει τους επιχειρηματίες διστακτικούς. Επιπλέον οι ιδιωτικοποιήσεις καθυστέρησαν, ενώ θα πρόσφεραν επενδυτική ανάσα και οι τράπεζες δεν έχουν ακόμα λύσει το ζήτημα των μη εξυπηρετούμενων δανείων, που περιορίζει την ευχέρειά τους να χρηματοδοτούν την πραγματική οικονομία. Από την άλλη πλευρά, η αύξηση των δημοσίων επενδύσεων, που στηρίζονται στα ευρωπαϊκά προγράμματα (ΕΣΠΑ), δεν αρκεί για να αντισταθμίσει την ιδιωτική επενδυτική άπνοια.

H αύξηση των τουριστών το 2016 δεν ήταν αρκετή για να αναστρέψει τις αρχικές τάσεις. Άλλωστε δεν συνοδεύθηκε από ανάλογη αύξηση των εσόδων ενδεχομένως λόγω φοροδιαφυγής.

Διαπιστώνουμε, επίσης, περαιτέρω ανησυχητική διόγκωση των χρεών των ιδιωτών προς όλους – προς τις Τράπεζες (προβλέψεις για μεγαλύτερη αύξηση των «κόκκινων» δανείων), προς την εφορία (€ 1,1 δισ. ανά μήνα κατά μέσο όρο περίπου το πρώτο οκτάμηνο), τα ασφαλιστικά ταμεία (ανήλθαν σε περίπου € 25 δισ.), ακόμα και προς τη ΔΕΗ. Οι διαστάσεις είναι τέτοιες που το ιδιωτικό χρέος στην Ελλάδα (ληξιπρόθεσμες οφειλές προς τράπεζες, δημόσιο και ασφαλιστικά ταμεία) σύντομα πλησιάζει το μέγεθος του δημοσίου χρέους!

Εξίσου ανησυχητικό είναι ότι οι λεγόμενες «αποδόσεις» των ελληνικών δεκαετών ομολόγων παραμένουν με απόσταση οι υψηλότερες στην Ευρώπη.

Η δυσμενής εξέλιξη σημειώθηκε σε μια περίοδο, που η υπόλοιπη Ευρώπη πετυχαίνει ρυθμούς μεγέθυνσης όχι εντυπωσιακούς αλλά πάντως θετικούς. Ας προσθέσουμε ότι η κατάσταση θα ήταν χειρότερη χωρίς τους συνήθεις πόρους της Ε.Ε. (ΕΣΠΑ κ.ά.) και χωρίς τη νέα δανειακή σύμβαση που απέτρεψε τη στάση πληρωμών (=χρεοκοπία). Μέχρι σήμερα η χώρα απορρόφησε περίπου € 30 δισ. από τα προβλεπόμενα στη δανειακή σύμβαση € 86 δισ.

2.Από την ύφεση στην ανάκαμψη; Προσδοκίες και κίνδυνοι

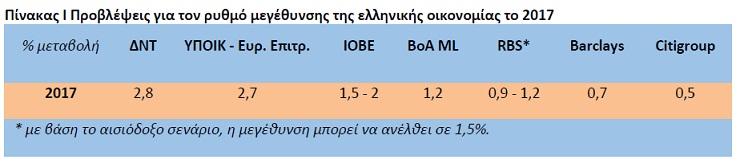

Η κυβέρνηση και η ΤτΕ αναμένουν σχεδόν αλματώδη ανάπτυξη το 2017 κατά 2,7% του ΑΕΠ. Την ίδια αισιόδοξη πρόβλεψη περιέχει το Σχέδιο Προϋπολογισμού 2017 (Οκτώβριος 2016). Το Διεθνές Νομισματικό Ταμείο (ΔΝΤ) μάλιστα, υπερθεματίζει.

Όμως τα στοιχεία που διαθέτουμε δεν επιτρέπουν τόση αισιοδοξία. Οι εκτιμήσεις μη δημόσιων φορέων διαφέρουν (βλ. Πίνακα Ι).

Αν επιβεβαιωθούν οι απαισιόδοξες προβλέψεις, θα ανατραπούν και προσδοκίες που έχουν επενδυθεί στο πρόγραμμα προσαρμογής (=τρίτο Μνημόνιο). Σε πολύπλοκες καταστάσεις ακριβείς προβλέψεις είναι δυνατές μόνο κάτω από λίγο ή πολύ αυθαίρετες παραδοχές και για αυτό συχνά διαψεύδονται από τα πράγματα. Το ΓΠΚΒ δέχεται ότι οι ποσοτικές παραδοχές μπορούν και πρέπει να υφίστανται τη βάσανο της κριτικής. Έτσι, το Προσχέδιο του Κρατικού Προϋπολογισμού 2017 προβλέπει ότι η οικονομική μεγέθυνση της ελληνικής οικονομίας κατά 2,7% το 2017 σε σταθερές τιμές 2010, θα προέλθει από τις αυξήσεις:

-της Ιδιωτικής Κατανάλωσης (+1,8%),

-του Ακαθάριστου Σχηματισμού Παγίου Κεφαλαίου (+9,1%) και

-των Εξαγωγών Αγαθών και Υπηρεσιών (+5,3%).

Η επίσημη αισιοδοξία δεν στηρίζεται μόνον ή κυρίως στον αυτοματισμό του κύκλου. Η κυβέρνηση αναγνωρίζει στο Προσχέδιο ΚΠ 2017 ότι μεσοπρόθεσμα η επιστροφή στον ενάρετο κύκλο της ανάπτυξης θα επιτευχθεί υπό προϋποθέσεις. Οι σπουδαιότερες:

«Η συνεπής εφαρμογή του προγράμματος στήριξης της ελληνικής οικονομίας, σε συνδυασμό με την σταδιακή χαλάρωση των περιορισμών στην κίνηση κεφαλαίων και την πρόοδο στους τομείς της διευθέτησης μη εξυπηρετούμενων δανείων και δομικών αλλαγών».

Η κυβέρνηση (ή ο οικονομικός πυρήνας της) έχει επομένως αποδεχθεί τους μακροοικονομικούς στόχους και τη φιλοσοφία των μεταρρυθμίσεων των θεσμών. Οι πρώτοι συμπυκνώνονται στην αποδοχή αυξανόμενων πρωτογενών πλεονασμάτων ως το 2018 τουλάχιστον. Στο μεταξύ ολοκληρώθηκε η πρώτη αξιολόγηση και η εκταμίευση της δεύτερης υποδόσης, αφού η Ελλάδα εφάρμοσε όλα τα προαπαιτούμενα για την εκταμίευση των υπολοίπων της πρώτης δόσης μολονότι η εκπλήρωσή τους δεν ήταν πολιτικά εύκολη και άρχισε η διαδικασία για τη δεύτερη αξιολόγηση. Η κυβέρνηση ελπίζει ότι θα εφαρμόσει τα σχετικά με αυτή προαπαιτούμενα σε σύντομο χρονικό διάστημα. Στόχος δεν είναι μόνον οι έγκαιρες εκταμιεύσεις των δόσεων, αλλά και η εφαρμογή της απόφασης του Μαΐου 2016 της Ευρωομάδας για μερικά πρώτα βήματα ελάφρυνσης των δαπανών για εξυπηρέτηση του χρέους. Η κυβέρνηση αναμένει ότι όλα αυτά θα αποκαταστήσουν την εμπιστοσύνη στην ελληνική οικονομία και, πιο απλά, θα επιτρέψουν στην ΕΚΤ να περιλάβει τα ελληνικά ομόλογα στο πρόγραμμα «ποσοτικής χαλάρωσης», που με τη σειρά του θα επηρεάσει τους ξένους επενδυτές και θα ανοίξει το δρόμο για την αναχρηματοδότηση του χρέους μέσω των αγορών. Το επόμενο βήμα θα είναι η οριστική διευθέτηση του χρέους με κάποιο συμβιβασμό μεταξύ ΔΝΤ και ΕΕ.

Όμως, δεν πρέπει να υποτιμούνται οι κίνδυνοι διάψευσης των προσδοκιών (ή προβλέψεων).

Στο μεταξύ συσσωρεύονται σύννεφα στο διεθνές και ευρωπαϊκό περιβάλλον μας (Brexit, πραξικόπημα στην Τουρκία, νέα μεταναστευτικά κύματα, εντάσεις στον ισλαμικό κόσμο, αναταράξεις στη διεθνή οικονομία και η αβεβαιότητα που δημιουργείται από τις εκλογικές αναμετρήσεις σε μεγάλες οικονομίες), που βρίσκουν τη χώρα χωρίς «μαξιλάρια».

Αναμφίβολα η κατάσταση παραμένει κρίσιμη. Όμως, ουδείς εχέφρων θα επιθυμούσε αυτή τη στιγμή να αποτύχει η προσπάθεια εξόδου της χώρας από την κρίση, όπως έχει συμφωνηθεί στο τρίτο Μνημόνιο (όπως αναθεωρήθηκε τον Ιούνιο).

3.Δημοσιονομικά έπεα

Ο προϋπολογισμός 2017 έχει υφεσιακό χαρακτήρα

Η κυβέρνηση συμφώνησε (με το πρόγραμμα προσαρμογής) σε ένα πρωτογενές πλεόνασμα 0,5% του ΑΕΠ (2016) και 1,75% του ΑΕΠ (2017). Με τα μέχρι σήμερα δεδομένα ο στόχος για το 2016 θα επιτευχθεί. Το προσχέδιο Προϋπολογισμού 2017 προβλέπει για το 2016 πρωτογενές πλεόνασμα 0,63 % του ΑΕΠ (έναντι μνημονιακού στόχου 0,5%) και 1,8% του ΑΕΠ για το 2017 (έναντι μνημονιακού στόχου 1,75% ΑΕΠ)! Με βάση τις προβλέψεις αυτές είναι συνεπώς εφικτό να αποφύγουμε την εφαρμογή του λεγόμενου «κόφτη» το 2017, παρά τις προφανείς δυσκολίες.

Το Προσχέδιο είναι συμβατό με τις μνημονιακές δεσμεύσεις της κυβέρνησης, αλλά έχει, ό-πως σημειώσαμε, βραχυπρόθεσμα υφεσιακή επίπτωση σύμφωνα πάντοτε με τη συμβατική ανάλυση: μειώνει τις δαπάνες και επιζητεί να αυξήσει τα φορολογικά έσοδα. Μειώσεις δαπανών και αυξήσεις φόρων αναπόφευκτα λειτουργούν υφεσιακά. Αυτά υποκρύπτει η στόχευση για πρωτογενή πλεονάσματα.

Βέβαια, το ζήτημα της λιτότητας γίνεται γενικά επίκαιρο όχι μόνον σε συνθήκες ύφεσης, όπως στην Ελλάδα, αλλά και λόγω της ασθενικής μεγέθυνσης στην Ευρωζώνη, των δυσκολιών που αντιμετωπίζει η Ιταλία αλλά και άλλα κράτη μέλη της Ευρωζώνης. Όμως, ειδικά, η δημοσιονομική πολιτική στην Ελλάδα και αλλού θα έπρεπε, θεωρητικά, να αναλάβει ενεργότερο ρόλο στην αντιμετώπιση της ύφεσης και των κινδύνων δυνητικής στασιμότητας. Ανήκει στις «σχολικές σοφίες» της οικονομικής ότι η δημοσιονομική πολιτική πρέπει γενικά να είναι αντικυκλική. Και όμως στην Ελλάδα παραμένει φιλοκυκλική, καθώς αυξάνονται οι φορολογικοί συντελεστές και συγκρατούνται οι δαπάνες του κράτους. Αυτό φυσικά οφείλεται στην κληρονομιά του παρελθόντος (χρέη, κουλτούρα της φοροδιαφυγής, διαφθορά κ.λπ.) αλλά και στους μη ρεαλιστικούς στόχους του Μνημονίου για συνεχή αύξηση των πρωτογενών πλεονασμάτων ως το 2018. Επομένως, τους επόμενους μήνες θα αποκτά ολοένα και μεγαλύτερη σημασία η αναθεώρηση των στόχων για πρωτογενή πλεονάσματα προς τα κάτω και η οριστική «διευθέτηση» του χρέους. Κυβέρνηση και αντιπολίτευση μάλλον συμφωνούν στον στόχο αυτό και έχουν ως σύμμαχο το ΔΝΤ!

Η λιτότητα είναι φοροκεντρική

Μια ειδικότερη πτυχή σε σχέση με τις υφεσιακές επιπτώσεις του Προσχεδίου είναι το «μείγμα οικονομικής πολιτικής» – η σχέση κρατικών δαπανών και φόρων.

Το Προσχέδιο Κρατικού Προϋπολογισμού 2017 χαρακτηρίζεται από φοροκεντρική λιτότητα για την επίτευξη του στόχου ως προς ένα πρωτογενές πλεόνασμα 1,75% του ΑΕΠ σύμφωνα με το τρέχον Πρόγραμμα. Συγκεκριμένα, προβλέπεται για το 2017 οριακή μείωση δαπανών κατά € 78,8 εκατ. και εκτεταμένη αύξηση εσόδων κατά € 2,513 δισ. Όπως έχει επισημάνει το ΓΠΚΒ κατά το παρελθόν, η συντριπτική υπεροχή της στάθμισης των παρεμβάσεων στα έσοδα σε σχέση με τις συνολικές δημοσιονομικές παρεμβάσεις (και εν γένει οι δημοσιονομικές προσαρμογές που βασίζονται κυρίως σε αυξήσεις εσόδων παρά σε μόνιμες περικοπές πρωτογενών δαπανών), δημιουργεί ένα ασφυκτικό περιβάλλον στην υπό ανάκαμψη οικονομία, επιτείνοντας την ύφεση ή περιορίζοντας τις προοπτικές ανάκαμψής της.

Μολονότι τυχόν μειώσεις δαπανών αντί αυξήσεων φόρων θα είχαν πιθανόν μικρότερη άμεση υφεσιακή επίπτωση, το σημαντικότερο είναι ότι οι αυξήσεις φόρων αποθαρρύνουν την εργασία και την επιχειρηματικότητα (από την πλευρά της προσφοράς) και επομένως θολώνουν τις προοπτικές ανάκαμψης.

Όμως, «αντισταθμιστικές ενέργειες», κυρίως της κυβέρνησης, είναι δυνατόν να περιορίσουν σημαντικά τις υφεσιακές επιπτώσεις της φοροκεντρικής πολιτικής προσαρμογής. Οι «ενέργειες» αυτές, σε συνδυασμό μάλιστα με ένα φιλικό προς την ανάπτυξη (και κοινωνικά δίκαιο) σχέδιο περικοπής πρωτογενών δαπανών και καταπολέμησης της φοροδιαφυγής, μπορεί να οδηγήσουν σε «επεκτατική δημοσιονομική προσαρμογή» («expansionary fiscal consolidation»).

Η μεσοπρόθεσμη οπτική

Το ερώτημα είναι αν το Μεσοπρόθεσμο θα αλλάξει τους στόχους του Μνημονίου για πρωτογενές πλεόνασμα 3,5% του ΑΕΠ ως το 2018 και μετά (για το 2019 και για το 2020). Η κυβέρνηση ελπίζει ότι η προσαρμογή των στόχων προς τα κάτω μπορεί να συζητηθεί σε επόμενη (και προβλεπόμενη άλλωστε κάθε έτος) επικαιροποίηση του Μεσοπροθέσμου ή αργότερα. Για την Ελλάδα λοιπόν το θέμα δεν έχει τελειώσει. Κατά πάσα πιθανότητα ούτε για τους θεσμούς. Η κυβέρνηση επιζητούσε να μειωθούν τα απαιτούμενα δημοσιονομικά πρωτογενή πλεονάσματα για το 2019 και 2020 στο 2% – 2,5% (ει δυνατόν και πιο κάτω). Οι νέοι στόχοι θα έπρεπε να είχαν περιληφθεί στο Μεσοπρόθεσμο 2017-2020. Η προσαρμογή αυτή θα επέτρεπε στην κυβέρνηση να χαλαρώσει την περιοριστική δημοσιονομική πολιτική (ή ό-πως λέμε να αποκτήσει «δημοσιονομικό χώρο»). Τον ίδιο στόχο έχει υιοθετήσει και η αξιωματική αντιπολίτευση. Αλλά, οι θεσμοί δεν συμφώνησαν να αποφασισθούν τέτοιες προσαρμογές στόχων τώρα.

Τέλος, η τελική λύση του ζητήματος του χρέους θα συζητηθεί από το 2018, δηλαδή αφού ολοκληρωθεί το πρόγραμμα, όπως δήλωσε ο Αντιπρόεδρος της Κυβέρνησης κ. Γιάννης Δραγασάκης. Στο μεταξύ αναμένει να εφαρμοσθούν οι αποφάσεις για ελαφρύνσεις της Ευρωομάδας.

Εξοικονομήσεις δαπανών με συνολική επανεξέταση της κατανομής τους («spending Review»)

Τα περιθώρια για οριζόντιες περικοπές δαπανών έχουν εξαντληθεί. Έτσι, το κέντρο βάρους πρέπει να μετατεθεί στην ανακατανομή φορολογικών βαρών και δαπανών. Και στα δύο ζητήματα αναπτύσσεται αργά κινητικότητα.

Ως προς τα φορολογικά έσοδα: Το ΓΠΚΒ υποστηρίζει από καιρό ότι οι ανοδικές τάσεις στη φορολογία πρέπει να αναστραφούν. Άλλωστε προκαλούν νέα προβλήματα στη δημοσιονομική διαχείριση π.χ. οδήγησαν σε αύξηση κατά περίπου € 10,3 δισ. των νέων ληξιπρόθεσμων οφειλών προς το Δημόσιο το εννεάμηνο (Ιανουάριος – Σεπτέμβριος) του 2016.17 Με τις συνεχείς αυξήσεις φόρων πριονίζεται το κλαδί πάνω στο οποίο κάθεται η παραγωγή και η δημόσια οικονομία. Η αναστροφή των τάσεων από την πλευρά των εσόδων μπορεί να γίνει με την αποτελεσματικότερη περιστολή της φοροδιαφυγής και της φοροαποφυγής και τη ριζική αναμόρφωση του φορολογικού συστήματος.

Τώρα, ως προς την πλευρά των κρατικών δαπανών, σημειώνουμε κατ΄αρχάς ότι η συζήτηση για τις δαπάνες παραμένει ακόμα υποτυπώδης. Συχνά συρρικνώνει το αντικείμενό της σε οριζόντιες μειώσεις των δαπανών του κράτους. Γεγονός είναι ότι οι δαπάνες ως ποσοστό του ΑΕΠ κατατάσσονται στις υψηλότερες στην Ευρωζώνη, με 55%, δηλαδή πάνω από τον μέσο όρο της (49%). Αυτό έχει προέλθει φυσικά, πέραν από τη μεγάλη μείωση των δημοσίων δαπανών (σε απόλυτα μεγέθη) και λόγω της μεγάλης πτώσης του ΑΕΠ. Μόνον σε Φινλανδία και Γαλλία το ποσοστό είναι υψηλότερο.

Το μέγεθος των δαπανών είναι ένας πρόσθετος λόγος για να εξετασθεί σοβαρά και σε βάθος πως μπορούν όχι μόνο να μειωθούν αλλά και να γίνουν φιλικότερες προς την ανάπτυξη ή να υπηρετήσουν κοινωνικούς σκοπούς π.χ. μέσω μιας καλύτερης κατανομής τους. Κατά ενδιαφέροντα τρόπο η συγκριτική ανάλυση δείχνει ότι χώρες με πολύ χαμηλότερο ποσοστό δαπανών στο ΑΕΠ έχουν πολύ καλύτερες οικονομικές επιδόσεις (και ποιότητα υπηρεσιών), πράγμα που υποδεικνύει έστω έμμεσα, ότι πρέπει να υπάρχουν περιθώρια για βελτιώσεις στην Ελλάδα με παρόμοια στόχευση. Με άλλα λόγια το ζητούμενο είναι όχι λιγότερο, αλλά καλύτερο κράτος! Οριζόντιες περικοπές (πχ. μισθών) δεν βοηθούν ιδιαίτερα για πολλούς λόγους. Εν τούτοις μένει πάντοτε ανοιχτό το ζήτημα της κακοδιαχείρισης και της σπατάλης. Συμμεριζόμαστε την υπόθεση πολλών (σε κυβέρνηση και αντιπολίτευση) ότι δεν έχουν εξαντληθεί τα περιθώρια για στοχευμένες εξοικονομήσεις δαπανών π.χ. στις δημόσιες προμήθειες, τα δημόσια έργα και τις καταναλωτικές δαπάνες του κράτους. Γενικά απαιτούνται συστηματικότερες πολιτικές παρεμβάσεις στην πλευρά των δαπανών στο πλαίσιο μιας συνολικής επανεξέτασης της σύνθεσής τους (spending review), ώστε να επιτευχθούν κατά περίπτωση εξοικονομήσεις ή και μεγαλύτερη αποτελεσματικότητα των δαπανών. Το κλειδί βέβαια για την υπέρβαση των φαύλων κύκλων είναι η ανάπτυξη και οι επενδύσεις.

Μια διαδικασία σταδιακών αλλαγών στη σύνθεση των δαπανών έχει ήδη αρχίσει, αλλά πρέπει να επιταχυνθεί και να συνδεθεί με άλλες μεταρρυθμίσεις (π.χ. κατάργηση περιττών φο-ρέων του δημοσίου). Η κυβέρνηση επιχειρεί ήδη με το Προσχέδιο του ΚΠ 2017 ανακατανομή των δαπανών που αντανακλά εκ των πραγμάτων νέες προτεραιότητες πολιτικής. Ξεχωρίζει η διοχέτευση πόρων από διάφορους κωδικούς στο Κοινωνικό Εισόδημα Αλληλεγγύης. Είναι ένα πρώτο βήμα. Ένα ακόμα θα είναι η εξέταση διαφόρων κωδικών (π.χ. των φοροαπαλλαγών) προκειμένου να εξοικονομηθούν μόνιμοι πόροι για να χρηματοδοτηθεί το Κοινωνικό Εισόδημα Αλληλεγγύης κυρίως από το 2018. Πρόκειται για μια δαπάνη ύψους € 720 εκατ. Δεν δικαιολογείται οικονομικά να χρηματοδοτηθεί το Κοινωνικό Εισόδημα Αλληλεγγύης με νέους φόρους για να αποφευχθούν οι περικοπές άλλων δαπανών.

Σημειώνουμε ότι και η αξιωματική αντιπολίτευση συζητά θέματα ανακατανομής των δαπανών στο πλαίσιο μιας γενικότερης προσπάθειας εκλογίκευσης αλλά και μείωσής τους και επεξεργάζεται συγκεκριμένες προτάσεις.

4.Μεταρρυθμίσεις

Στο μέτωπο των λοιπών θεσμικών αλλαγών, που προβλέπει το Μνημόνιο (όπως επικαιροποιήθηκε τον Ιούνιο) υπήρξαν εξελίξεις: Ιδρύθηκε η Εταιρεία Συμμετοχών για την αξιοποίηση της δημόσιας περιουσίας, η ΓΓΔΕ μετασχηματίσθηκε σε ανεξάρτητη αρχή, ορισμένες ιδιωτικοποιήσεις προχώρησαν, το ζήτημα των μη εξυπηρετούμενων δανείων λύνεται, ιδρύθηκε ο Ενιαίος Φορέας Κοινωνικής Ασφάλισης που θα επιτρέψει να δούμε με διαύγεια την πραγματική κατάσταση του ασφαλιστικού, έχουν ψηφισθεί ρυθμίσεις για την αξιολόγηση και την κινητικότητα στο Δημόσιο (οι οποίες επίσης θα δούμε πώς θα εφαρμοσθούν με την υπάρχουσα διοικητική κουλτούρα και ενώ εκκρεμεί η δευτερογενής νομοθεσία) κ.ά. Ολόκληρη η υποδόση των € 2,8 δισ. εκταμιεύθηκε.

Όμως, όπως μόλις επισημάναμε, παραμένουν ανοιχτά θέματα που αφορούν στην εφαρμογή των νόμων, την αξιολόγηση και κινητικότητα στη Δημόσια Διοίκηση, την έναρξη λειτουργίας του Ταμείου Συμμετοχών («Υπερταμείου»), όπου οι προβλεπόμενες διαδικασίες λήψης απο-φάσεων μπορεί να οδηγήσουν σε εμπλοκές και αδιέξοδα, κ.ά.

Η δεύτερη αξιολόγηση, που μόλις άρχισε, θα κρίνει σειρά προαπαιτούμενων για περαιτέρω εκταμιεύσεις: Ψήφιση του Μεσοπρόθεσμου Προγράμματος 2017-2020, που θα περιέχει «προβλέψεις» για τη δημοσιονομική διαχείριση πέραν του επόμενου έτους, καθιέρωση συστήματος για την έγκαιρη πληρωμή των προμηθευτών του Δημοσίου, τροποποίηση της ισχύουσας νομοθεσίας για τα μη εξυπηρετούμενα («κόκκινα») δάνεια, ολοκλήρωση σχεδίου για τη δια βίου μάθηση και εκπαίδευση με συγκεκριμένους στόχους, ολοκλήρωση της αξιολόγησης των ΔΣ των τραπεζών με βάση τα νέα κριτήρια, άνοιγμα του επαγγέλματος των μηχανικών, εφαρμογή της υπηρεσίας «μιας στάσης» για την ίδρυση επιχειρήσεων. Κεντρικό τους χαρακτηριστικό είναι ότι περιορίζουν ή εκλογικεύουν τις πολιτικές παρεμβάσεις σε πολλούς τομείς συμπληρώνοντας έτσι περιορισμούς και εκλογικεύσεις που έχουν ήδη αρχίσει να εφαρμόζονται π.χ. σε σχέση με τη δημοσιονομική διαχείριση. Βασικά περιορίζουν τις μυωπικές ή/και πελατειακού τύπου, πολιτικές παρεμβάσεις σε οικονομία και κοινωνία εισάγοντας γενικής ισχύος κανόνες και υποδεικνύουν τομές σε πολλές περιοχές πολιτικής που έ-πρεπε να είχαν γίνει από καιρό (χωροταξία, δικαιοσύνη, υποθηκοφυλακεία, αδήλωτη εργασία, μεταβίβαση άλλων ΔΕΚΟ στο Ταμείο Συμμετοχών, κανόνες πρόσβασης στην αγορά φυσικού αερίου, άνοιγμα κλειστών επαγγελμάτων κ.λπ.).

Το ΓΠΚΒ διαπιστώνει για πολλοστή φορά ότι η χώρα παραμένει υπό αυστηρότερη εποπτεία και οικονομικό έλεγχο από εκείνη που ισχύει υπό κανονικές συνθήκες στην Ευρωζώνη («πολυμερής εποπτεία») και από οποιαδήποτε παρόμοια εποπτεία στο παρελθόν!

Παρά ταύτα, σε ορισμένες περιοχές πολιτικής μάλιστα αποφεύγονται τομές, που έπρεπε να είχαν γίνει από καιρό π.χ. σε ζητήματα δικαιοσύνης και χωροταξίας, ενώ σε άλλες ανακύπτουν συνεχώς εμπόδια. Το αποτέλεσμα είναι να δημιουργείται η εντύπωση ότι η χώρα στο μικροεπίπεδο εξακολουθεί να είναι, όπως πριν, εγκλωβισμένη σε μια κατάσταση ισορροπίας συμφερόντων, αμετάβλητων συμπεριφορών και συνεχών εμπλοκών που βέβαια δεν εγγυάται μια εντυπωσιακή ανάκαμψη της οικονομίας.

Αυτή η κατάσταση αποτυπώθηκε μέχρι σήμερα στις συνεχείς καθυστερήσεις ολοκλήρωσης των διαπραγματεύσεων για τα προαπαιτούμενα κάθε δόσης του νέου δανείου, που με τη σειρά τους επιβάρυναν το οικονομικό κλίμα, τροφοδότησαν τις επιφυλάξεις για την έκβαση του εγχειρήματος και έτειναν να εξουδετερώσουν εν τέλει τα αναμενόμενα οφέλη από το κλείσιμο των φακέλων.

Γενικά διαπιστώνουμε ότι δεν θεραπεύονται αιτίες και συμπτώματα της θεσμικής αναιμίας, δηλαδή της αδυναμίας της χώρας σε πολλούς τομείς να καθιερώσει και να εφαρμόσει γενικής ισχύος και σταθερούς κανόνες του παιγνιδιού.

Τέλος, ορισμένες μεταρρυθμίσεις δεν φαίνεται να έχουν μελετηθεί προσεκτικά ως προς τις συνέπειές τους, π.χ. το νομοσχέδιο για το «νέο θεσμικό πλαίσιο για την άσκηση οικονομικής δραστηριότητας». Δεν αμφισβητούμε την πολιτική πρόθεση απλοποίησης των διαδικασιών, αλλά σημειώνουμε ότι καταργεί προληπτικούς ελέγχους και άδειες. Δεν είναι απλά «νεοφιλελεύθερο», όπως διατείνονται μερικοί. Αντικαθιστά την ex ante γραφειοκρατία με ex post ελέγχους, όποτε ευαρεστηθούν οι διάφορες αρχές. Αυτό μπορεί να έχει ως συνέπεια την ομηρεία των επιχειρήσεων που έχουν ήδη επενδύσει, να προκαλέσει νέες αβεβαιότητες και να ευνοήσει περισσότερο τη διαφθορά!

Από την άλλη πλευρά, οι μεταρρυθμιστικές προσπάθειες πρέπει να υποστηριχθούν με δύο τρόπους, που προφανώς δεν εξαρτώνται μόνον από την κυβέρνηση: (α) Με τη χαλάρωση των δημοσιονομικών περιορισμών (ώστε οι μεταρρυθμίσεις να έχουν μακροοικονομική στήριξη) και (β) με την οριστική ρύθμιση του ελληνικού χρέους πέραν των ελαφρύνσεων που αποφασίσθηκαν τον Μάϊο του 2016 στην Ευρωομάδα. Πρόκειται για θέματα, τα οποία έχει θέσει η ελληνική πλευρά στους θεσμούς. Η ικανοποίησή τους θα εξαρτηθεί από την πορεία του προγράμματος προσαρμογής.

5.Εργασιακές σχέσεις: μεταξύ των κινδύνων της διατήρησης ενός αντιπαραγωγικού status quo και μιας εργασιακής «ζούγκλας»

Στο νέο στάδιο των διαπραγματεύσεων κρίσιμο φαίνεται ότι θα είναι το ζήτημα της μεταρρύθμισης στις αγορές εργασίας.

Ήδη δημοσιεύθηκε το πόρισμα της Διεθνούς Επιτροπής Εμπειρογνωμόνων με προτάσεις που γενικά φαίνεται ότι ικανοποιούν εν μέρει την ελληνική πλευρά. Κατά την εκτίμηση του ΓΠΚΒ πολλές προτάσεις της, που άλλωστε δεν ήταν ομόφωνες, θα βοηθήσουν την κυβέρνηση να απεγκλωβισθεί από τη λογική άκαμπτων κόκκινων γραμμών, αλλά και θα πρέπει να εξετασθούν υπό το φως των προβλημάτων που έχουν επισημανθεί στο παρελθόν ιδίως αυτών που σχετίζονται ανάμεσα σε άλλα με τις διαδικασίες λήψης αποφάσεων για κήρυξη απεργίας, τις επιχειρησιακές συμβάσεις και την τήρηση της εργατικής νομοθεσίας από τις επιχειρήσεις.

Στο σημείο αυτό θεωρούμε αναγκαίο να αποσαφηνίσουμε ορισμένα πράγματα όσον αφορά στην κρατική παρέμβαση στην αγορά εργασίας.

Κατά τη γνώμη μας, πρώτον, κύριο καθήκον του κράτους (και της πολιτικής) είναι να επιτύχει, στον βαθμό που μπορεί, χαμηλό επίπεδο ανεργίας. Αυτός είναι ο μόνος τρόπος για να αποφεύγονται διάφορες παθολογίες στις αγορές εργασίας. Αναμφίβολα καθοριστική σημασία διαδραματίζει η ανάπτυξη – αυτό πια είναι κοινός τόπος. Σε συνθήκες ανάπτυξης είναι δυνατό να χρησιμοποιηθούν αποτελεσματικά ή να βελτιωθούν πάσης φύσης «εργαλεία», όπως ο κατώτατος μισθός, η φορολογική σφήνα («tax wedge») και οι συλλογικές διαπραγματεύσεις σε μια κουλτούρα διαλόγου.

Δεύτερον, θεσμοί που προάγουν την ευελιξία και την ασφάλεια των εργαζομένων ευνοούν την ανάπτυξη αν και βέβαια όχι μόνον αυτοί. Θα ήταν όμως ουσιώδες μέρος ενός γενικότερου μετασχηματισμού του ρυθμιστικού συστήματος της χώρας. Η ευελιξία βελτιώνει την ικανότητα προσαρμογής της ελληνικής οικονομίας σε μεταβαλλόμενες συνθήκες. Θα της επιτρέψει, επίσης, να αντιμετωπίσει καλύτερα μια ενδεχόμενη νέα ύφεση της παγκόσμιας οικονομίας. Ας σημειωθεί ότι στην υπόθεση αυτή βασίζονται οι μεταρρυθμίσεις των αγορών εργασίας που προωθούνται παντού – πρόσφατα σε Γαλλία και Ιταλία. Σημειώνουμε εκ περισσού, ότι τέτοιες μεταρρυθμίσεις έπρεπε να είναι και ήταν μέρος ενός γενικότερου σχεδίου. Αλλά, η ανταγωνιστικότητα των επιχειρήσεων δεν επηρεάζεται μόνον και, πιθανόν, ούτε κυρίως, από τη ρύθμιση των αγορών εργασίας. Τρίτον, εκτιμούμε ότι η επιστροφή στο παρελθόν θα δυσκόλευε την έξοδο της χώρας από την κρίση.

Τέταρτον, η προάσπιση του status quo είναι αντιπαραγωγική και, μακροπρόθεσμα, λόγω των οικονομικών και τεχνολογικών εξελίξεων και της τρέχουσας ρύθμισης της διεθνούς οικονομίας, μη ρεαλιστική.

Πέμπτον, η υπόθεση της ευελιξίας δεν μειώνει τον ρόλο του κράτους, απλά τον κατευθύνει σε άλλα έργα. Επιβάλλει ένα νέο επιμερισμό έργων μεταξύ «αγοράς» και «κράτους» και στην περιοχή αυτή πολιτικής. Ειδικότερα, υπενθυμίζει στην πολιτική τη διάσταση της ασφάλειας των εργαζομένων, ώστε να επιτευχθεί «ευελιξία με ασφάλεια», ή έστω με ορισμένη εκδοχή της.

Θεωρούμε τέλος ότι υπάρχουν δυνατότητες λύσεων εντεύθεν των άκρων, ώστε να διορθωθούν προφανείς δυσλειτουργίες του σημερινού ρυθμιστικού συστήματος, όσον αφορά στην τήρηση της νομοθεσίας (αποτελεσματικότητα των επιθεωρήσεων εργασίας, την αδήλωτη εργασία, τη δομή των συνδικάτων κ.λπ.), δηλαδή τις συγκεκριμένες εκδηλώσεις της θεσμικής αναιμίας της χώρας, το οποίο αποτελεί προϋπόθεση για την επιτυχία των μεταρρυθμίσεων.

Οι ομαδικές απολύσεις ως παράδειγμα

Διευκρινίζουμε τα προηγούμενα στο ευαίσθητο θέμα των ομαδικών απολύσεων.

Οι ομαδικές απολύσεις είναι πάντοτε μια τραυματική εμπειρία. Συχνά είναι αναπόφευκτες ακόμα και όταν οι οικονομίες αναπτύσσονται. Συνδέονται ακόμα και τότε με τις διαρθρωτικές προσαρμογές, που χαρακτηρίζουν τον καπιταλισμό. Είναι αναμφίβολα πιθανότερες όταν οι οικονομίες περιέρχονται σε ύφεση ή βαθιά κρίση. Δεν έχει γίνει όμως σαφές ότι η διοικητική απαγόρευσή τους αυξάνει την ανεργία σε περίοδο της κρίσης! Πολιτικοί και δημόσιοι υπάλληλοι είναι οι λιγότερο κατάλληλοι για την έγκριση κάποιου ποσοστού καθώς, συνήθως, δεν έχουν καλύτερη πληροφόρηση από τους ίδιους τους παράγοντες της οικονομίας – επιχειρηματίες και μισθωτούς. Οι δημόσιες υπηρεσίες είναι συχνά εγκλωβισμένες στην τυπική τήρηση των νόμων, ενώ η νομοθεσία ενσωματώνει με χρονική υστέρηση την πληροφόρηση που έχουν οι παράγοντες της αγοράς.

Αλλά, οι ομαδικές απολύσεις προκαλούν τρανταγμούς, η άμβλυνση των οποίων απαιτεί ένα ελάχιστο εμπιστοσύνης μεταξύ των κοινωνικών εταίρων και κατάλληλους θεσμούς! Αυτή η αναγκαία εμπιστοσύνη θα ενισχυόταν:

(α) αν θεσπιζόταν ένα «κοινωνικό σχέδιο» (όπως για παράδειγμα αυτό που ισχύει στη Γερμανία), που θα κάλυπτε τους απολυμένους κατά τα πρότυπα της σχετικής πρακτικής στις περισσότερες δυτικές χώρες. Το σχέδιο αυτό θα απαιτούσε την εμπλοκή αποτελεσματικά λειτουργούντων δημόσιων και ιδιωτικών φορέων (ΟΑΕΔ, εκπαιδευτικών ιδρυμάτων, Υπουργείου Ανάπτυξης / ΕΣΠΑ). Το σχέδιο θα έδινε χρόνο στους εργαζόμενους να αντιμετωπίσουν εν μέρει τη νέα κατάσταση.

(β) αν εξετάζονταν έγκαιρα εναλλακτικές δυνατότητες. Μια τέτοια δυνατότητα, σύμφωνα με την επιτροπή εμπειρογνωμόνων, είναι η μείωση των ωρών εργασίας – μια μορφή ευελιξίας. Με τον τρόπο αυτόν, οι μεν επιχειρήσεις θα μπορούσαν να προσαρμόσουν την παραγωγή τους στις συνθήκες της αγοράς (ή να επιβιώσουν στην κρίση), ενώ οι εργαζόμενοι θα διατηρούσαν τις θέσεις εργασίας τους και το κράτος δεν θα επιβαρυνόταν με νέα επιδόματα ανεργίας.

Επαναλαμβάνουμε ότι η πολιτική (και η αποτελεσματική διοίκηση) έχουν βεβαίως ρόλους με κυριότερο τη μείωση των κινδύνων ομαδικών απολύσεων (και γενικά απολύσεων και κλεισίματος επιχειρήσεων). Αυτός συνίσταται στο να διαμορφώνουν συνθήκες που ευνοούν τις επενδύσεις και επομένως την ανάπτυξη και τη βελτίωση των συνθηκών στις αγορές. Όταν στην ελληνική αγορά εργασίας υπάρχουν 432 χιλ. εργαζόμενοι με μεικτό μηνιαίο μισθό κάτω από € 510,27 είναι κρίσιμης σημασίας για την επιτυχία των μεταρρυθμίσεων η εφαρμογή των νόμων, ειδικά όσον αφορά την ασφάλεια των εργαζομένων.

6.Το ζήτημα του χρέους

Η μόνιμη λύση του προβλήματος βιωσιμότητας του χρέους θα εξάλειφε ένα σημαντικό παράγοντα αβεβαιότητας για το μέλλον της οικονομίας και της οικονομικής πολιτικής που επηρεάζει τις επενδύσεις. Άμεσα επίσης θα άνοιγε τον δρόμο για τη συμμετοχή της χώρας στο πρόγραμμα ποσοτικής χαλάρωσης, θα μείωνε τα επιτόκια δανεισμού και θα διευκόλυνε την επιστροφή στις αγορές, δηλαδή την απεξάρτηση της χώρας από Μνημόνια. Το αποτέλεσμα θα ήταν να ενισχυθούν οι πιθανότητες ανάπτυξης το 2017, σύμφωνα με τις προβλέψεις του Προσχεδίου Προϋπολογισμού 2017. Επομένως, η κυβέρνηση ορθώς θέτει το ζήτημα.

Η προκαταρκτική συμφωνία για το χρέος στην Ευρωομάδα δεν έπεισε το ΔΝΤ και τις αγορές ότι έλυσε το ζήτημα της βιωσιμότητας του χρέους.

Όπως έχει υποστηρίξει το ΓΠΚΒ σε προηγούμενες εκθέσεις του, μια σοβαρή αναδιάρθρωση του ελληνικού χρέους είναι απαραίτητη για να επανέλθει η χώρα σε τροχιά οικονομικής ανάπτυξης. Η διεθνής εμπειρία υποδεικνύει ότι, πρώτον, η αναδιάρθρωση του υπερβολικού χρέους μιας χώρας καθίσταται επιτακτική, όταν πλέον είναι φανερό ότι η εξυπηρέτησή του δεν μπορεί να επιτευχθεί μέσω της δημοσιονομικής προσαρμογής ή της αναμενόμενης ανάπτυξης, ενώ και η παροχή ρευστότητας (μέσω νέων δανείων) δεν είναι αποτελεσματική λύση σε μακροχρόνιο ορίζοντα. Επίσης, υποδεικνύει, δεύτερον, ότι η αναβολή ή η καθυστέρηση της αναδιάρθρωσης ως μέρους της λύσης στο χρέος, μπορεί να οδηγήσει σε χειρότερες καταστάσεις, όπως ακριβώς έχει συμβεί από το 2010 και ένθεν στην Ελλάδα.

Προσθέτουμε ότι όταν το χρέος είναι υπερβολικό και δυσβάστακτο, στο βαθμό που κάθε «κέρδος» που προκύπτει από τις μεταρρυθμίσεις ή τις επενδύσεις κατευθύνεται για την εξυπηρέτηση του χρέους μέσω υψηλών πρωτογενών πλεονασμάτων (αντί να το καρπώνονται άμεσα οι πολίτες της χώρας), τότε αυτό από μόνο του αποτελεί αντικίνητρο για τη χώρα για να υλοποιηθούν τα βήματα αυτά. Επηρεάζει επομένως αρνητικά τη διάθεση για ενστερνισμό του προγράμματος προσαρμογής από ηγεσίες και πολίτες.

Το γεγονός ότι 80% του δημόσιου χρέους βρίσκεται στα χέρια επισήμων δανειστών (διακρατικών θεσμών) δεν σημαίνει ότι δεν μπορεί να γίνει δραστική «ελάφρυνσή» του. Γενικά, αναδιάρθρωση και περικοπή δημοσίων χρεών γίνεται στο πλαίσιο διεθνών μηχανισμών («Paris Club») πάντοτε σε συνεργασία με το ΔΝΤ. Το κύριο εμπόδιο στην ελληνική περίπτωση είναι ότι η χώρα είναι μέλος της ΕΕ και της Ευρωζώνης. Αλλά, αν η Ελλάδα εκπληρώσει τις δεσμεύσεις της θα βρεθεί λύση ή, έστω, η πίεση για λύση θα μετατοπισθεί προς την ΕΕ.

Η ευρωπαϊκή πλευρά τονίζει σε κάθε ευκαιρία ότι η συζήτηση για την οριστική διευθέτηση του χρέους θα αρχίσει μόλις γίνει σαφές ότι το πρόγραμμα του Μνημονίου εφαρμόζεται κανονικά (υπάρχει θετική δεύτερη αξιολόγηση) και γίνει νέα εκτίμηση της βιωσιμότητάς του, δηλαδή από το 2018. Αυτό άλλωστε συμφωνήθηκε με τους εταίρους στην Ευρωομάδα και φαίνεται να αποδέχεται η κυβέρνηση. Στο μεταξύ όμως προχωρούν οι προετοιμασίες για την εφαρμογή των προβλεπόμενων, στην απόφαση της Ευρωομάδας, μέτρων ελάφρυνσης πριν από το 2018. Η ελληνική κυβέρνηση επιθυμεί, όμως, κάτι περισσότερο.

Ενδιαφέρον έχει πάντως η πρόταση του Αντιπροέδρου της Κυβέρνησης κ. Γιάννη Δραγασάκη να καθιερωθεί ένα «φρένο χρέους» στην σχεδιαζόμενη αναθεώρηση του Συντάγματος. Η πρόταση δίνει συνέχεια σε προηγούμενες σχετικές συζητήσεις για την «πειθάρχηση της πολιτικής» μέσω περιοριστικών ποσοτικών συνταγματικών ρυθμίσεων σε δημοσιονομικά ζητήματα.

Βέβαια, σήμερα ισχύουν (και για την Ελλάδα) οι ποσοτικοί περιορισμοί των δημοσιονομικών κανόνων της ΕΕ και των Μνημονίων. Το περιβόητο «Δημοσιονομικό Σύμφωνο» («fiscal com-pact») προβλέπει ότι όλα τα κράτη μέλη θα πρέπει να τηρούν τον κανόνα του ισοσκελισμένου προϋπολογισμού. Συγκεκριμένα, θέτει ανώτατο όριο για το «διαρθρωτικό έλλειμμα» στο -0,5% ΑΕΠ (και υπό ορισμένες συνθήκες στο 1%). Αλλά, μπορεί ένα όριο χρέους στο ελληνικό Σύνταγμα να ενισχύσει τους ισχύοντες περιορισμούς του κοινοτικού πλαισίου και να ενισχύσει την αξιοπιστία της χώρας στις διεθνείς διαπραγματεύσεις και αγορές.

Όλα αυτά έχουν λοιπόν τη σημασία τους, αλλά το χρέος δεν είναι ο μόνος παράγοντας αβεβαιότητας. Υπάρχουν και πολλοί άλλοι: η γραφειοκρατία, οι δυσκολίες χρηματοδότησης των επιχειρήσεων, οι φορολογικοί συντελεστές, η αστάθεια στη νομοθεσία, οι δυσλειτουργίες στις αγορές προϊόντων και στη δικαιοσύνη. Επομένως, η επενδυτική ώθηση που χρειάζεται η χώρα θα προέλθει όχι μόνον από τη ρύθμιση του χρέους, αλλά και από το σύνολο των μεταρρυθμίσεων που προβλέπονται στο Μνημόνιο (με όσες βελτιώσεις μπορούν να γίνουν).