Ηλεκτρονικές πληρωμές, παραοικονομία και οικονομική ανάπτυξη

Μελέτη ΙΟΒΕ

Χρήση –Εμπόδια- Κίνητρα -Προτάσεις πολιτικής

Στην προσπάθεια εξορθολογισμού των δημόσιων οικονομικών και επιστροφής της ελληνικής οικονομίας σε αναπτυξιακή πορεία, βασικό ρόλο – μεταξύ άλλων – διαδραματίζει και η ενίσχυση των φορολογικών εσόδων μέσω του περιορισμού της φοροδιαφυγής και της παραοικονομίας.

Η παραοικονομία τροφοδοτείται από την ελλιπή καταγραφή των πωλήσεων και την αδήλωτη εργασία.

Ένα από τα διαθέσιμα μέσα για τον περιορισμό της παραοικονομίας είναι και η χρήση ηλεκτρονικών μέσων για την πραγματοποίηση συναλλαγών. Η χρήση των ηλεκτρονικών μέσων πληρωμής (ΗΜΠ) συνεπάγεται ότι η συναλλαγή καταγράφεται στα τραπεζικά πληροφορικά συστήματα, διευκολύνοντας το φορολογικό έλεγχο των συναλλαγών και των εισοδημάτων. Έτσι, η ευρεία χρήση αυτών των μέσων συμβάλει ουσιαστικά στην κάμψη της παραοικονομίας, στην ενίσχυση των φορολογικών εσόδων και τελικά στην ουσιαστική και βιώσιμη ανάκαμψη της ελληνικής οικονομίας. Η μελέτη έχει στόχο να διερευνήσει τον ρόλο των ηλεκτρικών συναλλαγών στον περιορισμό της παραοικονομίας και στην ενίσχυση των φορολογικών εσόδων για την ελληνική οικονομία, επιχειρώντας την ποσοτικοποίηση της επίδρασης στα φορολογικά έσοδα από την υιοθέτηση κινήτρων για τη χρήση των ηλεκτρονικών μέσων πληρωμής.

Χρήση ηλεκτρονικών μέσων πληρωμής στην Ελλάδα

Αν και το επίπεδο χρήσης των ηλεκτρονικών μέσων πληρωμής στην Ελλάδα βρίσκεται σήμερα αισθητά υψηλότερα σε σχέση με το 2000, εμφανής είναι η αρνητική επίδραση της οικονομικής κρίσης στη διείσδυση των ΗΜΠ στην οικονομία της χώρας. Ειδικά εξετάζοντας την πορεία των ΗΜΠ χωρίς τις μεταφορές πίστωσης, που περιλαμβάνουν και συναλλαγές μεταξύ επιχειρήσεων, καθώς και μεταφορές που δεν συσχετίζονται απαραίτητα με αγορές προϊόντων και υπηρεσιών, η επίδραση της οικονομικής κρίσης φανερώνεται τόσο στην επιβράδυνση της αύξησης του αριθμού συναλλαγών όσο και στην πτώση της αξίας τους.

Συγκεκριμένα, ο αριθμός των συναλλαγών αυξήθηκε την περίοδο 2008-2013 κατά μόλις 1,6% ανά έτος, με τη μεγαλύτερη ετήσια αύξηση κατά τη συγκεκριμένη περίοδο να καταγράφεται το 2013 (+5,5%). Η αξία τους περιορίστηκε αισθητά την περίοδο της κρίσης (2008-2013) και τη διετία 2012-2013 κατήλθε στα επίπεδα του 2005. Αξίζει να σημειωθεί ότι πριν από την έναρξη της κρίσης, η αξία ηλεκτρονικών συναλλαγών (εκτός των μεταφορών πίστωσης) αυξανόταν με ταχείς ρυθμούς, καταγράφοντας σχεδόν διπλάσιο επίπεδο το 2007 σε σύγκριση με το 2001. Η σύγκριση των δεδομένων για τις ηλεκτρονικές συναλλαγές στην Ελλάδα σε σχέση με τις υπόλοιπες χώρες της Ευρωπαϊκής Ένωσης (ΕΕ) δεν είναι ενθαρρυντική. Παρά την αύξηση που έχει σημειωθεί από το 2001, η Ελλάδα εξακολουθεί να καταλαμβάνει πολύ χαμηλές θέσεις στις κατατάξεις με βάση τις περισσότερες κατηγορίες ηλεκτρονικών μέσων πληρωμής. Με βάση την αξία συναλλαγών με ΗΜΠ ανά κάτοικο, η Ελλάδα βρίσκεται υψηλότερα μόνο από την Κροατία και τη Βουλγαρία, ενώ σε όρους αριθμού συναλλαγών ανά κάτοικο, η Ελλάδα κατέχει την τελευταία θέση στην κατάταξη.

Κατά τη διάρκεια του περασμένου καλοκαιριού, η τραπεζική αργία, η υποχρεωτική αποδοχή καρτών πληρωμής και το ημερήσιο όριο στις αναλήψεις από ΑΤΜ, έδωσαν σημαντική ώθηση στη διείσδυση των ΗΜΠ. Τον Ιούλιο, η χρήση των καρτών πληρωμής για αγορές μέσω τερματικών POS υπερδιπλασιάστηκε. Με το άνοιγμα των υποκαταστημάτων των τραπεζών, η χρήση υποχώρησε, παραμένοντας ωστόσο κατά πολύ υψηλότερη σε σχέση με την περίοδο πριν την επιβολή των περιορισμών.

Παρά την εντυπωσιακή ποσοστιαία μεταβολή στις συναλλαγές με ΗΜΠ, η χώρα εξακολουθεί να υστερεί σημαντικά σε σύγκριση με τα υπόλοιπα κράτη μέλη της ΕΕ. Ο διπλασιασμός της χρήσης ΗΜΠ στην καλύτερη περίπτωση οδηγεί την Ελλάδα στο να κερδίσει μια θέση στην κατάταξη με βάση τον αριθμό συναλλαγών με ΗΜΠ ανά κάτοικο. Για να πλησιάσει το μέσο όρο της ΕΕ στη συγκεκριμένη κατάταξη, ο αριθμός των συναλλαγών με ΗΜΠ ανά κάτοικο στην Ελλάδα πρέπει να αυξηθεί κατά περισσότερο από 11 φορές (από τα επίπεδα που σημειώθηκαν το 2013), επομένως τα περιθώρια για περαιτέρω αύξηση είναι σημαντικά.

Εμπόδια στην περαιτέρω διείσδυση των ηλεκτρονικών μέσων πληρωμής

Για να ενισχυθεί η χρήση των ΗΜΠ είναι απαραίτητο να διερευνηθούν οι κύριοι λόγοι για τους οποίους παρατηρείται η υστέρηση σε αυτόν τον τομέα. Από το υφιστάμενο θεσμικό πλαίσιο δεν προκύπτουν ιδιαίτερα ρυθμιστικά εμπόδια σχετικά με την προώθηση των ηλεκτρονικών μέσων πληρωμής, καθώς αντικίνητρα που είχαν θεσπιστεί στο παρελθόν (π.χ. η χρήση των δαπανών μέσω καρτών για τον προσδιορισμό του τεκμαρτού εισοδήματος στη φορολογία των φυσικών προσώπων) έχουν πλέον αρθεί. Ωστόσο, υφίστανται περιθώρια για περαιτέρω ενίσχυση του ρόλου του κράτους ως καταλύτη για την προώθηση των πληρωμών με ηλεκτρονικά μέσα.

Από την πλευρά των καταναλωτών, μεγάλο μέρος αντιμετωπίζει με δυσπιστία την ασφάλεια των πληρωμών και γενικότερα των ηλεκτρονικών συστημάτων, χωρίς ωστόσο να υπάρχει μια αντικειμενική βάση της αυξημένης δυσπιστίας, καθώς οι περιπτώσεις απάτης στη χρήση καρτών πληρωμής στην Ελλάδα είναι πολύ λιγότερες σε σύγκριση με το μέσο όρο της ΕΕ. Αρνητικά επιδρά και η οικονομική κρίση, καθώς έχει οδηγήσει σε σημαντική μείωση του διαθέσιμου εισοδήματος σε πολλά νοικοκυριά της χώρας, ενώ έχει δημιουργήσει και ανασφάλεια αναφορικά με την ευρωστία του ελληνικού τραπεζικού συστήματος. Από την πλευρά των επιχειρήσεων, ο σημαντικός αριθμός αυτοαπασχολούμενων στην χώρα και το υψηλό μερίδιο πολύ μικρών επιχειρήσεων στο λιανικό εμπόριο συνδέονται ως ένα βαθμό, με τη χαμηλότερη χρήση ηλεκτρονικών μέσων πληρωμής.

Ενώ οι παραπάνω λόγοι συμβάλουν στην περιορισμένη χρήση των ΗΜΠ, κανένας από τους επιμέρους λόγους δεν φαίνεται αρκετά ισχυρός για να εξηγήσει πλήρως και με πειστικό τρόπο την υστέρηση που παρατηρείται. Ωστόσο, η συνδυαστική επίδρασή τους αποτρέπει τη συσσώρευση μάζας συναλλαγών, ικανής για να ξεπεραστούν οι αρνητικές συνέπειες του δικτυακού φαινομένου που χαρακτηρίζει αγαθά όπως τα ΗΜΠ. Χωρίς να είναι ευρέως διαδεδομένη η χρήση των ΗΜΠ και χωρίς η πράξη πληρωμής με ΗΜΠ να αποτελεί καθημερινή συνήθεια για την πλειοψηφία των καταναλωτών, η χρησιμότητα των ΗΜΠ τόσο για τους καταναλωτές, όσο και για τις μικρότερες επιχειρήσεις είναι περιορισμένη. Επιπλέον, με μικρότερη διείσδυση των ΗΜΠ, το σταθερό κόστος για την εγκατάσταση, συντήρηση και λειτουργία των υποδομών επιμερίζεται σε μικρότερο αριθμό συναλλαγών, αυξάνοντας το κόστος χρήσης των ΗΜΠ ανά συναλλαγή.

Κίνητρα για τη χρήση των ηλεκτρονικών μέσων πληρωμής

Αναγνωρίζοντας τη σημασία των ΗΜΠ για τον περιορισμό της παραοικονομίας, αλλά και την ανάγκη για ειδική επέμβαση λόγω του δικτυακού φαινομένου, ειδικά στα αρχικά στάδια διείσδυσης των ΗΜΠ, αρκετές χώρες έχουν θεσπίσει κίνητρα για την ενίσχυση της χρήσης των ΗΜΠ. Αυτά τα κίνητρα περιλαμβάνουν εκπτώσεις στους έμμεσους φόρους (όπως ΦΠΑ) όταν μια συναλλαγή πραγματοποιείται με ΗΜΠ, εκπτώσεις στους άμεσους φόρους (όπως φόρους εισοδήματος) όταν τα νοικοκυριά, αλλά και οι επιχειρήσεις, επιτυγχάνουν στόχους για ποσοστό διείσδυσης των ΗΜΠ στις συναλλαγές τους, υποχρεωτική παροχή δυνατότητας πληρωμής με ΗΜΠ σε ορισμένους κλάδους, λοταρίες και απαγόρευση της χρήσης μετρητών για συναλλαγές μεγαλύτερης αξίας. Η θέσπιση μιας σειράς μέτρων προς αυτή την κατεύθυνση στη Νότια Κορέα οδήγησε σε αύξηση του μεριδίου των καρτών πληρωμής σε πάνω από 65%της ιδιωτικής κατανάλωσης το 2010, από 14,7% το 1999. Την αντίστοιχη περίοδο, οι συνολικές εισπράξεις από το φόρο εισοδήματος στη χώρα αυξάνονταν κατά 13,6% ετησίως, ξεπερνώντας σημαντικά τους ρυθμούς αύξησης του ΑΕΠ (6,5% κατά μέσο όρο την περίοδο 2000-2009).

Εκτός από το κράτος, κίνητρα για την αυξημένη χρήση των ηλεκτρονικών μέσων πληρωμής έχουν θεσπιστεί και από χρηματοπιστωτικά ιδρύματα. Στην Ελλάδα, εφαρμόζονται προγράμματα επιβράβευσης συναλλαγών με πιστωτικές και χρεωστικές κάρτες. Τα προγράμματα συνήθως αφορούν συλλογή πόντων επιβράβευσης για κάθε συναλλαγή και εξαργύρωση των πόντων με εκπτώσεις σε συγκεκριμένες επιχειρήσεις.

Εξετάσαμε την αποτελεσματικότητα των κινήτρων που προσφέρουν οι τράπεζες στην Ελλάδα με τη χρήση στοιχείων για ηλεκτρονικές συναλλαγές από τυχαίο και ανώνυμο δείγμα 40 χιλ. ατόμων για την περίοδο 2010 έως 2014. Η οικονομετρική ανάλυση αναδεικνύει τη θετική σχέση μεταξύ των κινήτρων που προσφέρουν τα εγχώρια τραπεζικά ιδρύματα και της χρήσης των καρτών πληρωμής, σε όρους τόσο συχνότητας χρήσης, όσο και σε αξία ανά συναλλαγή. Επίσης, φαίνεται πώς το πλήθος, αλλά και η αξία συναλλαγών, είναι αυξημένα στις μικρότερες ηλικίες, στους άνδρες, στους εργαζόμενους και στους πτυχιούχους ανώτατης εκπαιδευτικής βαθμίδας. Επομένως, η παροχή κινήτρων υπό την μορφή εκπτώσεων ή επιστροφής χρημάτων φαίνεται να αποτελεί αποτελεσματικό μέσο για αύξηση της χρήσης των ΗΜΠ.

Ηλεκτρονικές πληρωμές, παραοικονομία και οικονομική ανάπτυξη

Η ανάδειξη της σχέσης της παραοικονομίας ή σκιώδους οικονομίας και των επιπτώσεών της στη διαφυγή φορολογικών εσόδων, αλλά και στην οικονομική ανάπτυξη μιας χώρας, αποτελεί εφαλτήριο για την εφαρμογή των κατάλληλων μέτρων πολιτικής στην κατεύθυνση της επέκτασης της χρήσης των ηλεκτρονικών μέσων πληρωμής. Εκεί δηλαδή όπου υπάρχουν ικανές συνθήκες για να αναπτυχθούν πιο έντονα τα φαινόμενα της σκιώδους οικονομίας, η διευρυμένη χρήση των ηλεκτρονικών πληρωμών και η μείωση της χρήσης μετρητών στις οικονομικές συναλλαγές θα μπορούσε να λειτουργήσει ως μέτρο πολιτικής κατά της φοροδιαφυγής και εν πολλοίς του περιορισμού της παραοικονομίας.

Επιπλέον, οι ηλεκτρονικές συναλλαγές έχουν συνδεθεί και άμεσα με την οικονομική ανάπτυξη. Σύμφωνα με πρόσφατες μελέτες, η υιοθέτηση των ΗΜΠ σε μεγάλη κλίμακα οδηγεί σε μείωση του κόστους των υπηρεσιών διαμεσολάβησης, προωθεί την ανάπτυξη νέων υπηρεσιών, βελτιώνει την αποτελεσματικότητα του συστήματος εμπορικών συναλλαγών, εντατικοποιεί τον ανταγωνισμό σε αγορές προϊόντων και υπηρεσιών και εν τέλει αυξάνει την κατανάλωση και την οικονομική δραστηριότητα. Εκτιμάται ότι η αυξημένη χρήση καρτών πληρωμής έχει οδηγήσει σε μεγαλύτερους ρυθμούς αύξησης του πραγματικού παγκόσμιου ΑΕΠ κατά περίπου 0,2 ποσοστιαίες μονάδες ετησίως. Η θετική επίδραση της διείσδυσης των ΗΜΠ στα φορολογικά έσοδα αναδεικνύεται και με εμπειρική ανάλυση δεδομένων για την ελληνική οικονομία. Συγκεκριμένα, με βάση ετήσιες χρονοσειρές για την αξία συναλλαγών με κάρτες πληρωμής, για τα φορολογικά έσοδα και για το ΑΕΠ της χώρας για τα τελευταία 15 χρόνια, υπολογίζεται στη μελέτη πως για κάθε ποσοστιαία μονάδα αύξησης της χρήσης καρτών πληρωμής, τα φορολογικά έσοδα του κράτους έχουν αυξηθεί κατά 0,24 ποσοστιαίες μονάδες.

Προτάσεις πολιτικής

Η εφαρμογή κατάλληλων μέτρων για την ενίσχυση της χρήσης των ΗΜΠ, λαμβάνοντας υπόψη τα υφιστάμενα εμπόδια για την περαιτέρω διείσδυσή τους, προσφέρει τη δυνατότητα για περιορισμό της παραοικονομίας και για σημαντική ενίσχυση των φορολογικών εσόδων του κράτους. Η διεθνής εμπειρία, αλλά και η οικονομική θεωρία, δείχνει ότι η αποτελεσματικότητα των μέτρων διαφέρει σημαντικά ανάλογα με το πεδίο εφαρμογής τους. Ταυτόχρονα, η παροχή κινήτρων συνοδεύεται με δημοσιονομικό κόστος. Επομένως, απαραίτητη για την αποτελεσματικότητα των μέτρων είναι η κατάλληλη στόχευση τους.

H μελέτη καταλήγει στις εξής προτάσεις πολιτικής:

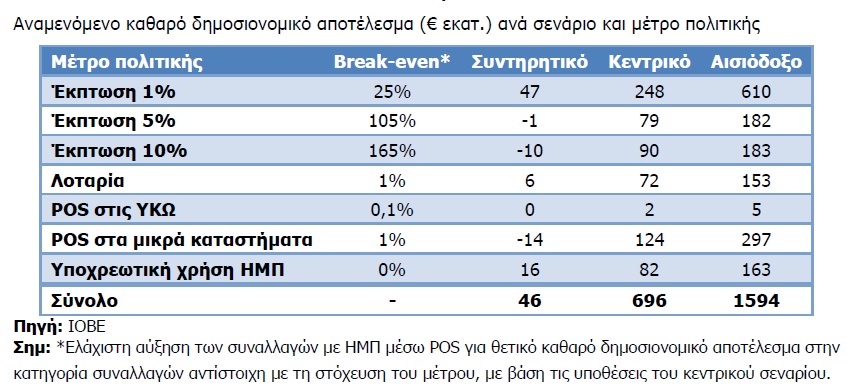

-Έκπτωση κατά 1% της αξίας των συναλλαγών με ΗΜΠ μέσω τερματικών POS (κάρτες πληρωμής και ηλεκτρονικό χρήμα) για αγορά αγαθών και υπηρεσιών από φυσικά πρόσωπα από κλάδους με χαμηλό κίνδυνο φοροδιαφυγής

-Έκπτωση κατά 5% της αξίας των συναλλαγών με ΗΜΠ μέσω τερματικών POS σε κλάδους μέτριου κινδύνου φοροδιαφυγής

– Έκπτωση κατά 10% της αξίας των συναλλαγών με ΗΜΠ μέσω τερματικών POS σε κλάδους υψηλού κινδύνου φοροδιαφυγής

-Λοταρία για καταναλωτές που πραγματοποιούν συναλλαγές με ΗΜΠ σε κλάδους με υψηλό κίνδυνο φοροδιαφυγής

-Διάθεση τερματικών EFTPOS σε όλα τα καταστήματα των υπηρεσιών κοινής ωφέλειας

-Υποχρεωτική αποδοχή ηλεκτρονικών πληρωμών, με επιδότηση για την εγκατάσταση τερματικών EFTPOS σε επιχειρήσεις με ετήσιο κύκλο εργασιών μικρότερο από €150 χιλ. που δραστηριοποιούνται σε κλάδους με μέτριο και υψηλό κίνδυνο φοροδιαφυγής

-Υποχρεωτική χρήση ηλεκτρονικών μέσων πληρωμής για συναλλαγές με αξία πάνω από €30 σε κλάδους με υψηλό κίνδυνο φοροδιαφυγής

Προτείνεται επίσης να εξεταστούν σε μεγαλύτερο βάθος οι πιθανές δημοσιονομικές και κοινωνικές επιδράσεις από τα εξής μέτρα:

-Αντικατάσταση της υποχρέωσης συλλογής έντυπων αποδείξεων με ισόποση υποχρέωση για την πραγματοποίηση συναλλαγών με ΗΜΠ

-Υποχρεωτική πραγματοποίηση συναλλαγών με ΗΜΠ ίση με 10% του εισοδήματος για τα νοικοκυριά που λαμβάνουν μείωση του φόρου λόγω χαμηλού εισοδήματος

Μείωση του φόρου εισοδήματος για επιχειρήσεις που επιτυγχάνουν στόχους διείσ-δυσης ΗΜΠ στις συναλλαγές τους με τελικούς πελάτες

-Συμμετοχή στη λοταρία και επιχειρήσεων που δέχονται συναλλαγές με ΗΜΠ

-Ενίσχυση του καταλυτικού ρόλου του κράτους στη διείσδυση των ΗΜΠ:

Υποχρεωτική χρήση μεταφορών πίστωσης για τις εισπράξεις στα τελωνεία (ICISnet)

Καθολική χρήση ηλεκτρονικών μέσων πληρωμής στις Δημόσιες Οικονομικές Υπηρεσίες (ΔΟΥ)

Ολοκλήρωση του συστήματος ηλεκτρονικού παραβόλου

-Δράσεις ενημέρωσης και εκπαίδευσης, στα πρότυπα του προγράμματος «Τράπεζες σε Δράση», της Ελληνικής Ένωσης Τραπεζών, το οποίο προσφέρει χρηματοπιστωτική εκπαίδευση σε μαθητές Λυκείου.

Υπολογίζεται ότι η εφαρμογή των εξεταζόμενων μέτρων θα έχει σημαντικό θετικό αντίκτυπο στα φορολογικά έσοδα του κράτους, εφόσον επιτευχθούν εφικτοί στόχοι για αύξηση της αξίας συναλλαγών. Στο κεντρικό σενάριο των προσομοιώσεων, το καθαρό δημοσιονομικό όφελος υπολογίζεται ότι πλησιάζει τα €700 εκατ. το πρώτο έτος εφαρμογής των μέτρων (Πίνακας). Στη συνέχεια, καθώς επιτυγχάνονται οι στόχοι διείσδυσης και η χρήση ΗΜΠ εμπεδώνεται στις συνήθειες των καταναλωτών, τα κίνητρα μπορούν να αποσυρθούν σταδιακά, οδηγώντας σε μείωση του ακαθάριστου δημοσιονομικού τους κόστους και αντίστοιχη αύξηση του καθαρού δημοσιονομικού οφέλους. Τα επιπλέον φορολογικά έσοδα αυξάνονται πολύ γρηγορότερα σε σχέση με το δημοσιονομικό κόστος των μέτρων, καθώς αυξάνεται η χρήση των ΗΜΠ. Από την άλλη πλευρά, μια αναποτελεσματική εφαρμογή των μέτρων με σχετικά μικρή αύξηση της αξίας συναλλαγών με ΗΜΠ, ενδέχεται να οδηγήσει σε αρνητικό τελικό αποτέλεσμα για το κράτος. Αυτό το συμπέρασμα αναδεικνύει τη σημασία του σωστού σχεδιασμού και της κατάλληλης επικοινωνίας των μέτρων στους καταναλωτές και τις επιχειρήσεις, καθώς και της ενεργοποίησης των ελεγκτικών αρχών στην αξιοποίηση της αυξημένης διαφάνειας που προσφέρει η αυξημένη χρήση των ΗΜΠ. Επιπλέον προαπαιτούμενο για να επιτευχθούν οι στόχοι αύξησης των φορολογικών εσόδων μέσω αυξημένης χρήσης ΗΜΠ είναι και η ανάκτηση της εμπιστοσύνης των πολιτών στο ελληνικό τραπεζικό σύστημα.

Μελέτη του ΙΟΒΕ για τα ηλεκτρονικά μέσα πληρωμής και τις δυνατότητες συμβολής τους στην ενίσχυση των φορολογικών εσόδων στην Ελλάδα. Σε μεθοδολογικό επίπεδο η έκθεση αναφέρεται και στηρίζεται σε στοιχεία που ήταν διαθέσιμα μέχρι τις 15/01/2016.