Eurobank: Ενθαρρυντικά σημάδια από την σημαντική επιβράδυνση στην μείωση της κατανάλωσης και από την αύξηση των εξαγωγών υπηρεσιών

Κυκλοφόρησε η νέα έκδοση της Eurobank «7 ΗΜΕΡΕΣ ΟΙΚΟΝΟΜΙΑ» με συγγραφείς του Θεόδωρο Σταματίου, Οικονομολόγο Στυλιανό Γ. Γώγο, Οικονομικό Αναλυτή και Μαρία Πρανδέκα Οικονομικό Αναλυτή η οποία συνοπτικά αναφέρει:

• Aπo την πλευρά της δαπάνης (ΑΕΠ) η κατανάλωση και οι εξαγωγές αποτέλεσαν τις βασικές συνιστώσες για την επιβράδυνση της ύφεσης (0,27%)

• Η συνεισφορά των εξαγωγών στον ρυθμό οικονομικής μεγέθυνσης ήταν της τάξης των 1,97 ποσοστιαίων μονάδων

• Η ιδιωτική κατανάλωση παρέμεινε σταθερή στα επίπεδα του 2ουτριμήνου του 2013, ήτοι 28,21 δις ευρώ (σταθερές τιμές 2005)

• Δεν θα πρέπει να υπάρξει κανένας εφησυχασμός στην συνέχιση των διαρθρωτικών μεταρρυθμίσεων. Μείωση της αβεβαιότητας στην αγορά και αύξηση της αξιοπιστίας στην άσκηση οικονομικής πολιτικής αποτελούν αναγκαίες συνθήκες για την ανάκαμψη της ελληνικής οικονομίας

• ΑΕΠ: Από την πλευρά της δαπάνης η κατανάλωση και οι εξαγωγές αποτέλεσαν τις βασικές συνιστώσες για την επιβράδυνση της ύφεσης της ελληνικής οικονομίας στο -0,27%

Την Δευτέρα 1 Σεπτεμβρίου 2014, η Ελληνική Στατιστική Αρχή (ΕΛ.ΣΤΑΤ.) δημοσίευσε τους τριμηνιαίους εθνικούς λογαριασμούς για το 2ο τρίμηνο του τρέχοντος έτους. Σύμφωνα με τα επίσημα στοιχεία η ύφεση της ελληνικής οικονομίας συνέχισε την επιβραδυντική της πορεία και περιορίστηκε στο -0,27% (από -0,20% σύμφωνα με τις εκτιμήσεις του Αυγούστου). Αξίζει να σημειωθεί πως ο συγκεκριμένος ρυθμός οικονομικής μεγέθυνσης είναι ο δεύτερος μικρότερος – σε απόλυτα νούμερα – που καταγράφεται από την αρχή της ελληνικής Μεγάλης Ύφεσης, 3οτρίμηνο 2008, μέχρι και σήμερα βλέπε INFO1.

Επιπρόσθετα, με βάση τις εκτιμήσεις των περισσοτέρων ερευνητικών ιδρυμάτων, η ελληνική οικονομία παρά τις δυσμενείς διεθνείς εξελίξεις (στασιμότητα στην ευρωζώνη) αναμένεται να επιστρέψει σε θετικούς ρυθμούς οικονομικής μεγέθυνσης στο 3ο τρίμηνο του 2014- INFO2.

Το γεγονός αυτό θα επαληθευτεί στην περίπτωση που η αξία της τριμηνιαίας ακαθάριστης εγχώριας παραγωγής ξεπεράσει τα 42,905 δις ευρώ (σταθερές τιμές 2005)-INFO3.

Αποσυνθέτοντας το ελληνικό πραγματικό Ακαθάριστο Εγχώριο Προϊόν (ΠΑΕΠ) στις βασικές επί μέρους κατηγορίες του, ήτοι συνολική κατανάλωση, συνολική επένδυση, σύνολο εξαγωγών και σύνολο εισαγωγών (αφαιρετικά), παρατηρούμε ότι από την πλευρά της δαπάνης η επιβράδυνση της ύφεσης προήλθε κυρίως από την στασιμότητα της κατανάλωσης και από την αύξηση των εξαγωγών. Πιο συγκεκριμένα, πραγματοποιώντας την γνωστή άσκηση αποσύνθεσης του ρυθμού οικονομικής μεγέθυνσης (για τον μαθηματικό τύπο βλέπε το 85ο τεύχος, 25/7/2014, του φυλλαδίου 7 ημέρες Οικονομία) παρατηρούμε τα εξής:

1ον Η συνεισφορά της κατανάλωσης, τόσο της ιδιωτικής όσο και της δημόσιας ήταν μηδενική.

2ον Η συνεισφορά του ακαθάριστου σχηματισμού κεφαλαίου, ήτοι των επενδύσεων, ήταν της τάξης των -0,51 ποσοστιαίων μονάδων (ΠΜ). Δηλαδή, από τις -0,27 ΠΜ συρρίκνωσης του ΠΑΕΠ σε σχέση με το 2ο τρίμηνο του 2013 οι -0,51 ΠΜ προέρχονται από την πτώση των επενδύσεων- INFO 4.

3ον Hσυνεισφορά των εξαγωγών αγαθών ήταν της τάξης των -0,48 ΠΜ ενώ το αντίστοιχο μέγεθος των υπηρεσιών ήταν του επιπέδου των 1,97 ΠΜ (κυρίως λόγω των ευνοϊκών εξελίξεων στον τομέα του τουρισμού).

4ον Η συνεισφορά των εισαγωγών αγαθών ήταν της τάξης των -0,86 ΠΜ και των εισαγωγών υπηρεσιών ήταν της τάξης των -0,36 ΠΜ.

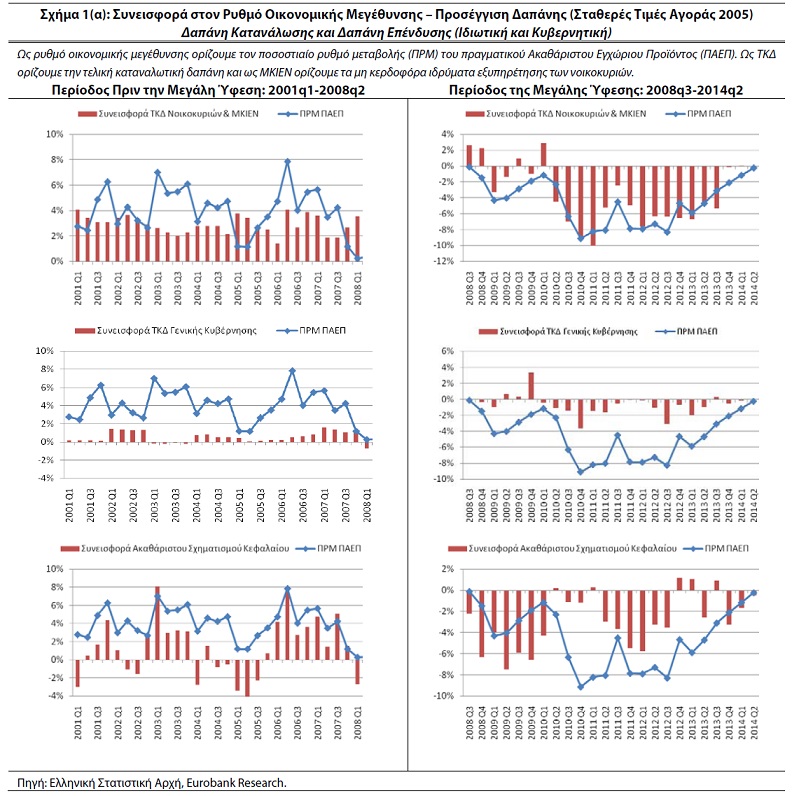

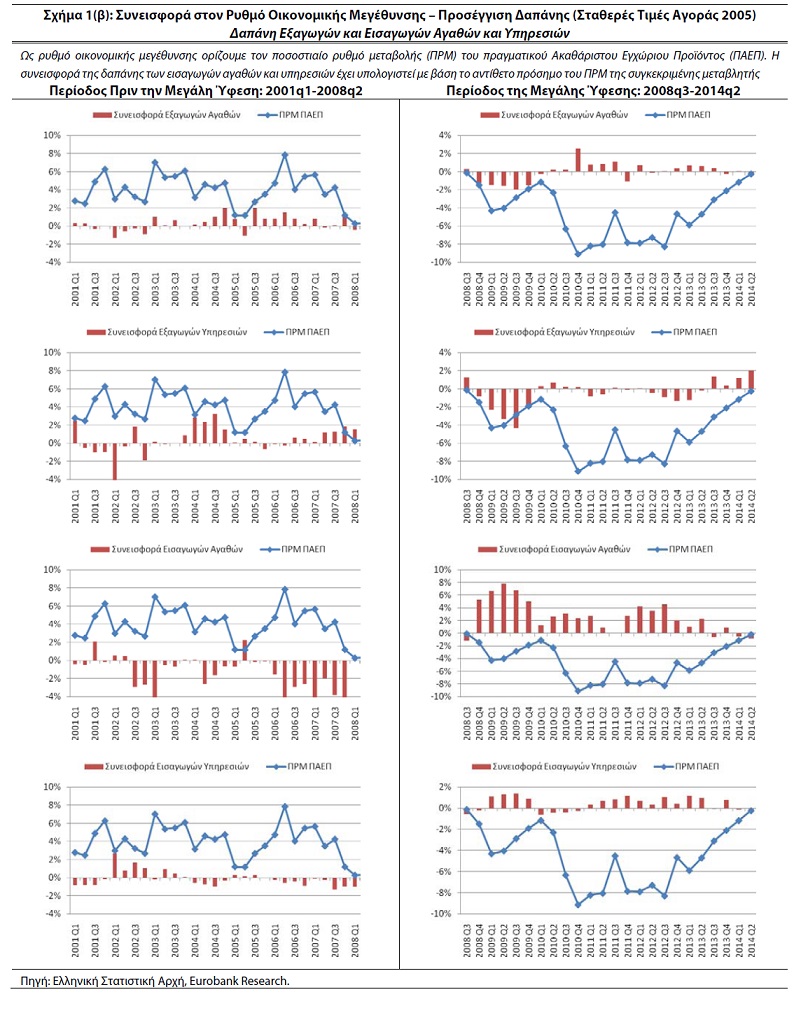

Στα Σχήματα 1(α) και 1(β) παραθέτουμε λεπτομερώς την συνεισφορά των επί μέρους συνιστωσών του ΠΑΕΠ στον ρυθμό οικονομικής μεγέθυνσης από το 1ο τρίμηνο του 2001 μέχρι και σήμερα.

Στην στήλη με την ονομασία περίοδος της Μεγάλης Ύφεσης: 2008q3-2014q2, παρατηρούμε ότι από το 3ο τρίμηνο του 2013 και έπειτα η αρνητική συνεισφορά της ιδιωτικής κατανάλωσης στον ρυθμό οικονομικής μεγέθυνσης επιβραδύνθηκε σημαντικά.

Για παράδειγμα στο 3ο τρίμηνο του 2013 η προαναφερθείσα συνεισφορά ήταν της τάξης των -5,30 ΠΜ και στα επόμενα τρίμηνα μέχρι και σήμερα ήταν κατά μέσο όρο μηδενική (-0,02 ΠΜ). Το γεγονός αυτό είναι ενθαρρυντικό για δύο λόγους: 1ον παρά την δαιμονοποίηση της κατανάλωσης κατά την διάρκεια των τελευταίων ετών, η σταθεροποίηση και η μεγέθυνση της συγκεκριμένης μεταβλητής αποτελεί βασικό παράγοντα για την ανάκαμψη της ελληνικής οικονομίας (στο 2οτρίμηνο του 2014 το μερίδιο της ιδιωτικής κατανάλωσης ήταν της τάξης του 69,37%). 2ον Αν λάβουμε υπ’ όψιν ότι η απόφαση των νοικοκυριών για το πόσο θα καταναλώσουν είναι συνάρτηση της παρούσας αξίας των συνολικών αναμενόμενων μελλοντικών τους εισοδημάτων (δηλαδή του πλούτου τους), η επιβράδυνση της συρρίκνωσης της κατανάλωσης ερμηνεύεται ως ένα σημάδι ότι τα νοικοκυριά αρχίζουν να διαμορφώνουν προσδοκίες για ένα λιγότερο δυσοίωνο μέλλον αναφορικά με την χρηματοοικονομική τους κατάσταση.

• ΑΕΠ: Από την πλευρά της παραγωγής ο τομέας του χονδρικού και λιανικού εμπορίου, επισκευών οχημάτων και μοτοσικλετών, μεταφοράς και αποθήκευσης, υπηρεσιών παροχής καταλύματος και υπηρεσιών εστίασης αποτέλεσε τον βασικό παράγοντα επιβράδυνσης της ύφεσης

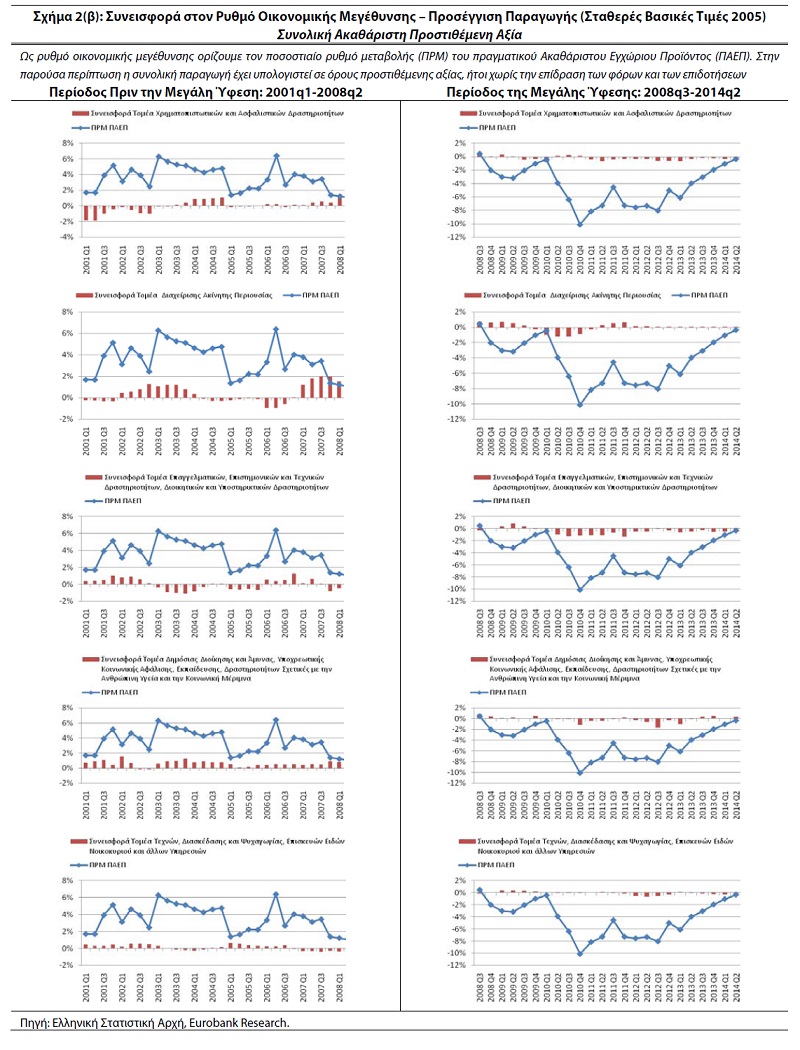

Ως γνωστό το πραγματικό Ακαθάριστο Εγχώριο Προϊόν μιας οικονομίας μπορεί να μετρηθεί με τρεις τρόπους, ήτοι με την προσέγγιση της δαπάνης, με την προσέγγιση της παραγωγής και με την προσέγγιση του εισοδήματος. Πραγματοποιώντας την άσκηση αποσύνθεσης του ρυθμού οικονομικής μεγέθυνσης στις επί μέρους συνιστώσες του από την πλευρά της παραγωγής παρατηρούμε ότι η επιβράδυνση της ύφεσης προέρχεται κυρίως από τον τομέα του χονδρικού και λιανικού εμπορίου, επισκευών οχημάτων και μοτοσικλετών, μεταφοράς και αποθήκευσης, υπηρεσιών παροχής καταλύματος και υπηρεσιών εστίασης. Πιο συγκεκριμένα σύμφωνα με τον διαχωρισμό της παραγωγής σε δέκα τομείς οικονομικής δραστηριότητας παρατηρούμε τα εξής-INFO5.

1ον Ο τομέας της γεωργίας, δασοκομίας και αλιείας είχε αρνητική συνεισφορά στον ρυθμό οικονομικής μεγέθυνσης της τάξης των -0,14 ποσοστιαίων μονάδων (ΠΜ).

2ον Ο τομέας των ορυχείων και λατομείων, μεταποίησης, ενέργειας, παροχής νερού, επεξεργασίας λυμάτων, διαχείρισης αποβλήτων και εξυγίανσης είχε αρνητική συνεισφορά της τάξης των -0,38 ΠΜ.

3ον Ο τομέας των κατασκευών είχε αρνητική συνεισφορά – την δεύτερη μικρότερη σε απόλυτα νούμερα από το 2ο τρίμηνο του 2007 – του επιπέδου των -0,32 ΠΜ.

4ον Όπως έχουμε ήδη αναφέρει ο τομέας του χονδρικού και λιανικού εμπορίου κτλ. αποτέλεσε τον βασικό πυλώνα για την επιβράδυνση της ύφεσης και είχε θετική συνεισφορά του επιπέδου των 1,42 ΠΜ.

5ον Ο τομέας ενημέρωσης και επικοινωνίας είχε αρνητική συνεισφορά της τάξης των -0,10 ΠΜ.

6ον Ο τομέας των χρηματοπιστωτικών και ασφαλιστικών δραστηριοτήτων συνεισέφερε αρνητικά στον ρυθμό οικονομικής μεγέθυνσης κατά -0,27 ΠΜ.

7ον Ο τομέας της διαχείρισης ακίνητης περιουσίας είχε προσεγγιστικά μηδενική συνεισφορά (-0,03 ΠΜ).

8ον Ο τομέας των επαγγελματικών, επιστημονικών και τεχνικών δραστηριοτήτων, διοικητικών και υποστηρικτικών δραστηριοτήτων σημείωσε την μεγαλύτερη σε απόλυτα νούμερα αρνητική συνεισφορά της τάξης των -0,51 ΠΜ.

9ον Ο τομέας δημόσιας διοίκησης και άμυνας, υποχρεωτικής κοινωνικής ασφάλισης, εκπαίδευσης, δραστηριοτήτων σχετικές με την ανθρώπινη υγεία και την κοινωνική μέριμνα είχε θετική συνεισφορά του επιπέδου των 0,30 ΠΜ. Τέλος,

10ον Ο τομέας των τεχνών, διασκέδασης και ψυχαγωγίας, επισκευών ειδών νοικοκυριού και άλλων υπηρεσιών είχε αρνητική συνεισφορά στον ρυθμό οικνομικής μεγέθυνσης της τάξης των -0,31ΠΜ.

Η εξέλιξη των προαναφερθέντων μεγεθών καθ’ όλη την διάρκεια της περιόδου 1ο τρίμηνο 2001 – 2ο τρίμηνο 2014 παρατίθεται στα σχήματα 2(α) και 2(β). Είναι φανερό πως ο τομέας του χονδρικού και λιανικού εμπορίου κτλ. και ο τομέας των κατασκευών αποτέλεσαν (ποσοτικά) τις πιο βασικές συνιστώσες του ρυθμού οικονομικής μεγέθυνσης της ελληνικής οικονομίας τόσο σε περιόδους άνθησης όσο και σε περιόδους ύφεσης.

Κανένας εφησυχασμός στην συνέχιση των διαρθρωτικών μεταρρυθμίσεων. Μείωση της αβεβαιότητας στην αγορά και αύξηση της αξιοπιστίας στην άσκηση οικονομικής πολιτικής αποτελούν αναγκαίες συνθήκες για την ανάκαμψη της ελληνικής οικονομίας

Όπως αναφέραμε και στην πρώτη ενότητα του παρόντος φυλλαδίου, η σταθεροποίηση της κατανάλωσης δύναται να ερμηνευτεί ως ένα σημάδι καλυτέρευσης (ή μικρότερης χειροτέρευσης) των προσδοκιών των νοικοκυριών για την μελλοντική τους χρηματοοικονομική κατάσταση. Όπως μας διδάσκει η οικονομική θεωρία οι προσδοκίες των νοικοκυριών και των επιχειρήσεων για την μελλοντική χρηματοοικονομική τους κατάσταση και για την κυβερνητική οικονομική πολιτική επηρεάζουν σε σημαντικό βαθμό τις αποφάσεις που λαμβάνουν σήμερα. Συνεπώς, όσο θα μειώνεται η αβεβαιότητα στην αγορά (εργασίας, αγαθών και υπηρεσιών, κεφαλαίου) και όσο η κυβέρνηση θα επενδύει στο σημαντικό κεφάλαιο που λέγεται αξιοπιστία τόσο η καταναλωτική εμπιστοσύνη θα βελτιώνεται, τόσο λιγότερο η επιχειρηματική πρωτοβουλία θα αναβάλλεται και τόσο θα αυξάνεται η πιθανότητα μετάβασης της ελληνικής οικονομίας σε ένα μονοπάτι ανάκαμψης.

INFO1– Το τρίμηνο που καταγράφηκε η υψηλότερη συρρίκνωση του ελληνικούπραγματικού ΑΕΠ ήταν το 4ο τρίμηνο του 2010 όπου η ύφεση ήταν τηςτάξης του -9,19%.

INFO 2– Σύμφωνα με το επίσημο ημερολόγιο της ΕΛ.ΣΤΑΤ. οι εκτιμήσεις των εθνικών λογαριασμών για το 3ο τρίμηνο του 2014 αναμένεται να ανακοινωθούν στις 14 Νοεμβρίου (2014).

INFO 3 – Το εν λόγω νούμερο αντιστοιχεί στην ακαθάριστη εγχώρια παραγωγή του 2ου τριμήνου του 2013.

INFO 4- Η συνεισφορά των επί μέρους συνιστωσών στον ρυθμό οικονομικής μεγέθυνσης υπολογίζεται ως εξής: Πολλαπλασιάζουμε τον ποσοστιαίο ρυθμό μεταβολής κάθε συνιστώσας με το αντίστοιχο μερίδιο τους στο σύνολο του ΠΑΕΠ. Για παράδειγμα, ο ποσοστιαίος ρυθμός μεταβολής των επενδύσεων (2ο τρίμηνο 2013 – 2ο τρίμηνο 2014) ήταν της τάξης του ‐ 4,14%. Το αντίστοιχο μερίδιο τους (2ο τρίμηνο 2013) ήταν στα επίπεδα του 12,24%. Συνεπώς, πολλαπλασιάζοντας τα δύο προαναφερθέντα μεγέθη καταλήγουμε στην συνεισφορά των 0,51 ΠΜ.

INFO 5- Ο διαχωρισμός της συνολικής παραγωγής σε δέκα επί μέρους τομείς έχει γίνει με βάση την στατιστική ταξινόμηση των οικονομικών δραστηριοτήτων της ευρωπαϊκής κοινότητας (Nace Rev 2. – Statistical Classification of Economic Activitiesin the European Community).