Alpha Bank: Η έξοδος από το οικονομικό τέλμα της Ευρωζώνης απαιτεί τη δημιουργία ισχυρού αναπτυξιακού κοκτέιλ

Να διευκρινισθεί με μεγαλύτερη σαφήνεια από τους επισήμους πιστωτές ο οδικός χάρτης για την ελάφρυνση του χρέους

Η διήμερη συνάντηση (7-8 Σεπτεμβρίου) του Διοικητικού Συμβουλίου της Ευρωπαϊκής Κεντρικής Τραπέζης (ΕΚΤ) δεν έκρυβε εκπλήξεις για τους επενδυτές. Ο επικεφαλής της ΕΚΤ στην καθιερωμένη συνέντευξη τύπου, εξέφρασε την άποψη ότι στην παρούσα συγκυρία δεν υπάρχει ιδιαίτερος λόγος για πρόσθετα μέτρα στήριξης της οικονομίας της Ζώνης του Ευρώ. Κατά συνέπεια, παρά τις προσδοκίες η ΕΚΤ δεν ανακοινώσε επέκταση του προγράμματος αγοράς περιουσιακών στοιχείων πέραν της 31ης Μαρτίου 2017. Ωστόσο, όπως υπογράμμισε ο πρόεδρος της ΕΚΤ το πρόγραμμα θα συνεχίσει να εφαρμόζεται μέχρι τον Μάρτιο του 2017, αλλά δεν αποκλείεται να επεκταθεί εάν υπάρξουν καθοδικές πιέσεις στην ανάπτυξη και τον πληθωρισμό.

Η ΕΚΤ ορθώς δεν προέβη σε κάποια ανακοίνωση πριν την ολοκλήρωση του προγράμματος. Άλλωστε από τα μέχρι σήμερα οικονομικά στοιχεία δεν τεκμηριώνεται η αναγκαιότητα λήψης επιπροσθέτων μέτρων οικονομικής στήριξης.

Ο πρόεδρος της ΕΚΤ υπεραμύνθηκε της αποτελεσματικότητας της νομισματικής πολιτικής που ακολουθείται, γεγονός που επιτρέπει να προσδοκάται ρυθμό ανάπτυξης 1,6% το 2016 και σταδιακή αναθέρμανση του πληθωρισμού. Βάσει αυτής της προσέγγισης, η ΕΚΤ διατήρησε περίπου αμετάβλητες τις προβλέψεις για την ανάπτυξη και τον πληθωρισμό, εκτός ορισμένων μόνο οριακών αλλαγών. Ειδικότερα, αναθεώρησε προς τα άνω την πρόβλεψη του ΑΕΠ για το 2016 από 1,6% σε 1,7%, ενώ αναθεώρησε προς τα κάτω τις εκτιμήσεις του 2017 και του 2018 από το 1,7% στο 1,6%. Όσον αφορά τον πληθωρισμό, η ΕΚΤ τροποποίησε προς τα κάτω τις προβλέψεις του 2017 από 1,3% σε 1,2% και διατήρησε την εκτίμηση του 2018 για 1,6%.

Ωστόσο, η οικονομική συγκυρία ανά πάσα στιγμή μπορεί να επηρεασθεί από τα δεδομένα που σταδιακά αναδύονται ως απόρροια της απόφασης εξόδου (Brexit) του Ηνωμένου Βασιλείου από την Ευρωπαϊκή Ένωση (ΕΕ), αλλά και τις πολιτικές εξελίξεις σε Ευρώπη και ΗΠΑ.

Η ΕΚΤ εκτιμάται ότι στη συνεδρίαση του Διοικητικού Συμβουλίου στις 8 Δεκεμβρίου θα αποτιμήσει ενδελεχώς την οικονομική κατάσταση και τις προοπτικές της Ζώνης του Ευρώ. Εφόσον, ο ρυθμός ανάπτυξης και ο πληθωρισμός εμφανίζουν καθοδικές τάσεις πέραν των αναθεωρήσεων των προβλέψεων για την μελλοντική τους πορεία, η ΕΚΤ θα κληθεί να επεκτείνει το πρόγραμμα αγοράς περιουσιακών στοιχείων (διατηρώντας ενδεχομένως το όριο αγορών στα €80 δισ. μηνιαίως) κατά ένα εξάμηνο.

Η νομισματική πολιτική της ΕΚΤ μπορεί να είναι αποτελεσματική, αλλά αφεαυτής δεν μπορεί να προκαλέσει αναπτυξιακή έκρηξη. Η ενίσχυση του προγράμματος ποσοτικής χαλάρωσης και τα ακόμα χαμηλότερα αρνητικά επιτόκια δημιουργούν προσωρινά ευφορία, σε μακροχρόνιο όμως ορίζοντα προκαλούν στρεβλώσεις στις χρηματοπιστωτικές αγορές.

Η έξοδος από το οικονομικό τέλμα που βρίσκεται η οικονομία της Ζώνης του Ευρώ απαιτεί τη δημιουργία ενός ισχυρού αναπτυξιακού κοκτέιλ που θα εμπεριέχει και τη δημοσιονομική πολιτική με έμφαση στις δαπάνες για υποδομές.

Σε πολιτικό επίπεδο στην Ευρωπαϊκή Ένωση (ΕΕ), έχουν αρχίσει ορισμένες διεργασίες που φανερώνουν ότι η εμπλοκή της δημοσιονομικής πολιτικής είναι αναπόφευκτη προκειμένου να υπάρξει διάρκεια στην αναπτυξιακή διαδικασία. Ωστόσο, απαιτείται πολιτική συναίνεση η οποία σε πρώτη φάση συναντά εμπόδια, λόγω της διαφορετικής οικονομικής κατάστασης κάθε κράτους- μέλους της Ζώνης του Ευρώ.

Ο πρόεδρος της Κομισιόν στην πρόσφατη ετήσια ομιλία του στο Ευρωκοινοβούλιο για την κατάσταση της Ευρωπαϊκής Ένωσης (ΕΕ) στον απόηχο του Brexit, επεσήμανε την αναγκαιότητα ύπαρξης μιας κοινωνικής Ευρώπης, δρώντας προσθετικά στην κοινωνικού περιεχομένου ομιλία του Προέδρου της ΕΚΤ, στην οποία ελέχθη ότι η ανάγκη της ευρωπαϊκής ενοποίησης δεν θα πρέπει να οδηγήσει σε περαιτέρω κοινωνική δυσαρέσκεια, όπως αυτή εκφράσθηκε σε ένα βαθμό στο δημοψήφισμα του Ηνωμένου Βασιλείου.

Ο πρόεδρος της Κομισιόν ζήτησε τον διπλασιασμό του ύψους και της διάρκειας της δέσμης μέτρων για ευρωπαϊκές επενδύσεις στα € 630 δισ. ως το 2022, τονίζοντας ταυτοχρόνως ότι οι επόμενοι 12 μήνες είναι καθοριστικής σημασίας για την πορεία της ΕΕ. Παράλληλα, ζήτησε περισσότερη ευελιξία στην εφαρμογή του Συμφώνου Σταθερότητας και Ανάπτυξης, το οποίο θα πρέπει να εφαρμόζεται επιλεκτικά και προς όφελος της ΕΕ, προκειμένου να μην βλάπτεται η οικονομική ανάπτυξη.

Να διευκρινισθεί με μεγαλύτερη σαφήνεια από τους επισήμους πιστωτές ο οδικός χάρτης για την ελάφρυνση του χρέους

Η έξοδος της οικονομίας από την ήπια ύφεση και η αποφυγή μιας περιόδου στασιμότητας θα εξαρτηθεί σε σημαντικό βαθμό από την εξέλιξη δύο κυρίως ζητημάτων. Πρώτον, την ταχύτητα εκκαθαρίσεως των συσσωρευμένων ληξιπρόθεσμων υποχρεώσεων του δημοσίου τομέα προς τον ιδιωτικό, ώστε να περιορισθούν τα προβλήματα ρευστότητας που αντιμετωπίζουν οι υγιείς ελληνικές επιχειρήσεις και δεύτερον, την επιτάχυνση της θετικής πορείας που ακολουθούν οι επιχειρηματικές προσδοκίες και η επενδυτική εμπιστοσύνη μέσω της προκλήσεως ορισμένων θετικών shocks.

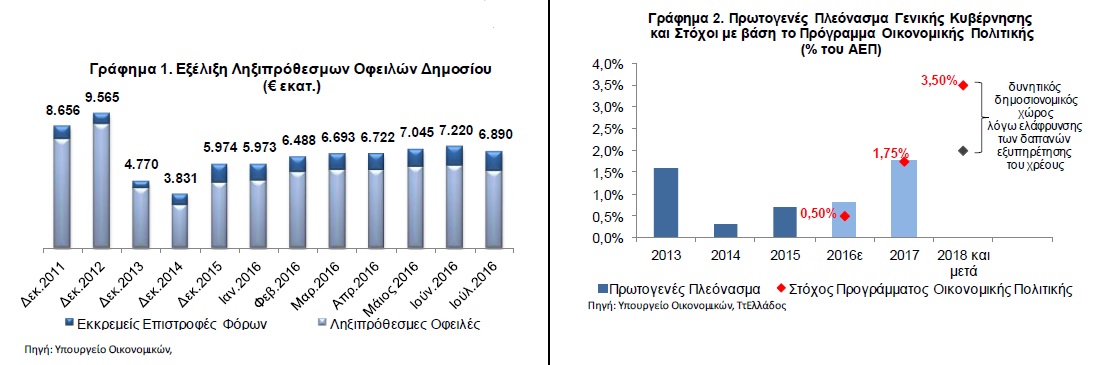

Αναφορικά με το πρώτο μπορούμε να σημειώσουμε τα εξής: Ο Ιούλιος απετέλεσε τον πρώτο μήνα του τρέχοντος έτους, κατά τον οποίον παρατηρείται, όπως αναμενόταν, μείωση των ληξιπρόθεσμων οφειλών του Ελληνικού Δημοσίου προς τον ιδιωτικό τομέα, ύψους € 330 εκατ. σε μηνιαία βάση. Επομένως, οι ληξιπρόθεσμες οφειλές, συμπεριλαμβανομένων και των εκκρεμών επιστροφών φόρων διαμορφώθηκαν στα € 6,89 δισ. (Γράφημα 1). Τους επόμενους μήνες προβλέπεται εκ νέου μείωση των οφειλών αυτών, καθώς ποσό ύψους € 1,8 δισ. εκταμιεύθηκε με την πρώτη υπο-δόση για τον σκοπό αυτό, ενώ επιπλέον ποσό ύψους € 1,7 δισ. εκτιμάται ότι θα διατεθεί με την εκταμίευση της δεύτερης υπο-δόσεως ύψους € 2,8 δισ. Συνεπώς, γίνεται προφανές ότι η ταχύτητα ολοκληρώσεως, τόσο των προαπαιτούμενων για την εκταμίευση της δεύτερης υπο-δόσεως, όσο και της δεύτερης αξιολογήσεως καθίσταται καθοριστικής σημασίας. Σημειώνεται ότι οι μεγαλύτεροι οφειλέτες του δημοσίου εξακολουθούν να είναι οι Οργανισμοί Κοινωνικής Ασφαλίσεως και κυρίως ο ΕΟΠΠΥ, με οφειλές που ανέρχονται στα € 1,85 δισ. στο τέλος Ιουλίου του 2016 και τα νοσοκομεία (€ 1,2 δισ.).

Όσον αφορά στο δεύτερο ζήτημα, της βελτιώσεως δηλαδή των επιχειρηματικών προσδοκιών, απαιτείται ένα θετικό shock που μπορεί να προκύψει από μία ουσιώδη ελάφρυνση του ελληνικού δημοσίου χρέους στο πνεύμα της συμφωνίας του Eurogroup του περασμένου Μαΐου, η οποία με τη σειρά της θα προετοιμάσει το έδαφος για τη ένταξη των ελληνικών κρατικών ομολόγων στο πρόγραμμα ποσοτικής χαλαρώσεως της ΕΚΤ. Το τελευταίο δύναται να αποτελέσει τον καταλύτη για πολλές επενδυτικές αποφάσεις, καθώς σηματοδοτεί τη δυνατότητα επιστροφής της χώρας στις διεθνείς αγορές, ώστε να εξέλθει οριστικά από προγράμματα διασώσεως-προσαρμογής.

Παρά το γεγονός ότι τα βραχυπρόθεσμα και μεσοπρόθεσμα μέτρα ελαφρύνσεως που έχουν συμφωνηθεί δεν περιλαμβάνουν τη δυνατότητα περικοπής της ονομαστικής αξίας, είναι δυνατόν υπό ορισμένες εύλογες μακροοικονομικές συνθήκες, να αποδειχθούν ιδιαίτερα αποτελεσματικά για τη μείωση του βάρους εξυπηρετήσεως του χρέους, δηλαδή την αποκατάσταση της βιωσιμότητάς του.

Μια μεταβολή της δομής (reprofiling) του ελληνικού χρέους δύναται κυρίως να περιλαμβάνει σε βραχύ χρονικό διάστημα, (α) την διαχρονική εξομάλυνση της αποπληρωμής τόκων για τα δάνεια προς τους πιστωτές του επίσημου τομέα, (β) την επιμήκυνση των λήξεων και (γ) την περαιτέρω προσαρμογή των επιτοκίων, έτσι ώστε να διασφαλισθεί η απομείωση του χρέους σε όρους παρούσης αξίας. Επιπλέον, μέτρα όπως η επανέναρξη της αποδόσεως των κερδών της ΕΚΤ και του Ευρωσυστήματος από τα χαρτοφυλάκια ελληνικών ομολόγων (ANFA και SMP) και η ανταλλαγή των δανείων του ΔΝΤ με δάνεια του Ευρωπαϊκού Μηχανισμού Σταθερότητας μπορούν να υποστηρίξουν περαιτέρω την ελάφρυνση του χρέους.

Το πιο σημαντικό, ωστόσο, είναι ότι τα ανωτέρω μέτρα ελαφρύνσεως του χρέους ενισχύουν τον ρυθμό αναπτύξεως μέσω της επενδυτικής δαπάνης, αφού απελευθερώνουν «δημοσιονομικό χώρο» μέσω της καθοδικής προσαρμογής των στόχων για το πρωτογενές πλεόνασμα (Γράφημα 2). Συγκεκριμένα, ο στόχος για το πρωτογενές πλεόνασμα με βάση το πρόγραμμα οικονομικής πολιτικής έχει ορισθεί στο 3,5% του ΑΕΠ το 2018.

Ωστόσο, εάν ληφθούν τα μέτρα ελαφρύνσεως του χρέους μετά την ολοκλήρωση της δεύτερης αξιολογήσεως, τότε η επίτευξη πρωτογενούς πλεονάσματος ακόμη και σε επίπεδα γύρω στο 2% του ΑΕΠ από το 2018 και έπειτα είναι συνεπής με την βιωσιμότητα του χρέους.

Όσον αφορά στο τρέχον έτος, η θετική πορεία εκτελέσεως του κρατικού Προϋπολογισμού στο επτάμηνο του 2016 επιτρέπει την επίτευξη μεγαλυτέρου πρωτογενούς πλεονάσματος για το έτος συνολικά περί του 0,8% του ΑΕΠ έναντι στόχου για 0,5%. Το υψηλότερο πρωτογενές πλεόνασμα της γενικής κυβερνήσεως το 2016 επιτρέπει την απελευθέρωση πόρων για το επόμενο έτος, καθιστώντας έτσι εφικτό τον στόχο του 1,75% του ΑΕΠ το 2017.

Η ταχεία ολοκλήρωση της αξιολογήσεως των υπολειπόμενων προαπαιτούμενων, που ξεκίνησε αυτήν την εβδομάδα, έχει καθοριστική σημασία προκειμένου να αποφευχθούν τυχόν επιπλοκές του ζητήματος εξαιτίας των εθνικών εκλογικών αναμετρήσεων στο επόμενο έτος σε Γαλλία και Γερμανία. Ακόμη και μικρότερης κλίμακας εάν είναι η ελάφρυνση του χρέους, θα είναι σημαντικό να διευκρινισθεί με μεγαλύτερη σαφήνεια από τους επισήμους πιστωτές ο οδικός χάρτης για την ελάφρυνση του χρέους, εξέλιξη που δρα θετικά στις επενδυτικές προσδοκίες.

Πηγή: Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων της Διευθύνσεως Οικονομικών Μελετών της Alpha Bank