Βελτιωμένα λειτουργικά αποτελέσματα και κέρδη για τις περισσότερες βιομηχανικές και βιοτεχνικές επιχειρήσεις της Στ. Ελλάδας

Βελτιωμένα λειτουργικά αποτελέσματα και κέρδη, παρά την κάμψη των πωλήσεών τους, κατέγραψαν το 2013 οι μισές και πλέον βιομηχανικές και βιοτεχνικές επιχειρήσεις της Στερεάς Ελλάδας, πλην της Αττικής, περιοχής που αποτελεί το μεγαλύτερο περιφερειακό βιομηχανικό κέντρο της χώρας καθώς σε αυτήν και ειδικότερα στους νομούς Βοιωτίας, Φθιώτιδας και Εύβοιας διαθέτουν τις σημαντικότερες μονάδες τους πολλές από τις μεγαλύτερες ελληνικές βιομηχανίες.

Οι κερδοφόρες υπερτερούν αριθμητικά των ζημιογόνων και ανέρχονται σε 51,7% του συνολικού αριθμού (56,1% αν ληφθούν υπόψη τα αποτελέσματα προ φόρων). Ωστόσο, οι ζημιές των ζημιογόνων είναι 2,4 φορές μεγαλύτερες από τα κέρδη των κερδοφόρων.

Σε σύγκριση με το 2012, οι ζημιές μετά την πρόβλεψη για φόρους μειώθηκαν κατά 8% (κατά 20% οι ζημιές προ φόρων), αλλά παρέμειναν σε υψηλά επίπεδα.

Η βελτίωση του συνολικού τελικού αποτελέσματος οφείλεται, κατά κύριο λόγο, στην επάνοδο του 15% περίπου των επιχειρήσεων της περιοχής σε κερδοφόρα αποτελέσματα. Θετικά επέδρασαν, επίσης, η μείωση των ζημιών ορισμένων επιχειρήσεων που είχαν καταγράψει υψηλές ζημιές το 2012, καθώς και η υψηλότερη κερδοφορία σειράς άλλων επιχειρήσεων, ορισμένες από τις οποίες οφείλουν το μέγιστο μέρος των κερδών τους σε ανόργανα έσοδα και σε λογιστικές διευθετήσεις. Οι βελτιώσεις αυτές σε συνδυασμό με τη μείωση των αποσβέσεων, αντιστάθμισαν την εκτίναξη των ζημιών ορισμένων άλλων επιχειρήσεων.

Συγχρόνως, τα αποτελέσματα αρκετών μεγάλων βιομηχανιών της περιοχής επιβαρύνθηκαν εκ νέου με απομειώσεις ενεργητικού και άλλες δαπάνες αναδιοργάνωσης, μειωμένες όμως σε σχέση με το 2012, ενώ άλλες επλήγησαν καίρια από την επίδραση των αλλαγών που επήλθαν στην αναβαλλόμενη φορολογία.

Παράλληλα, οι συνολικές ζημιές των σταθερά ζημιογόνων (και το 2012 και το 2013) δεν μειώθηκαν. Οι επιχειρήσεις αυτές ανέρχονται σε 37,9% του συνόλου και αρκετές από αυτές βρίσκονται προ χρηματοοικονομικού αδιεξόδου.

Επίσης, οι μισές και πλέον βιομηχανικές και βιοτεχνικές επιχειρήσεις της περιοχής, είτε ήταν τελικώς κερδοφόρες είτε κατέγραψαν ζημιές, βελτίωσαν τα λειτουργικά τους αποτελέσματα, αν και τα συνολικά αντίστοιχα αποτελέσματα επιδεινώθηκαν.

Όπως αναφέρει το www.inr.gr, τα διαθέσιμα στοιχεία για 435 μεταποιητικές επιχειρήσεις της πέραν της Αττικής γεωγραφικής περιφέρειας της Στερεάς Ελλάδας που συνεχίζουν τη λειτουργία τους και έχουν γνωστοποιήσει τα οικονομικά τους αποτελέσματα, καταδεικνύουν τα οξύτατα προβλήματα που συνεχίζει να αντιμετωπίζει η ελληνική βιομηχανία, καθώς το υψηλό χρηματοδοτικό και ενεργειακό κόστος, σε συνδυασμό με την έλλειψη διαθέσιμων χρηματοδοτικών πόρων, οδηγούν σε περαιτέρω μείωση της παραγωγής και απαξίωση του παραγωγικού δυναμικού, τείνουν να εξουδετερώνουν τα οφέλη της μείωσης του κόστους εργασίας και εμποδίζουν την επάνοδο του τομέα σε αναπτυξιακή τροχιά.

Οι 435 αυτές βιομηχανικές και βιοτεχνικές επιχειρήσεις, είτε έχουν την έδρα τους στην πέραν της Αττικής Στερεά Ελλάδα είτε όχι, διαθέτουν όλες ή τις αναλογικά μεγαλύτερες παραγωγικές εγκαταστάσεις τους στην περιοχή αυτή.

Πρόκειται για εταιρείες με παραγωγικές μονάδες στους νομούς Αιτωλοακαρνανίας, Βοιωτίας, Εύβοιας, Ευρυτανίας, Φθιώτιδας και Φωκίδας.

Δεν περιλαμβάνονται σε αυτές, άλλες βιομηχανικές επιχειρήσεις που διαθέτουν μονάδες παραγωγής στους έξι αυτούς νομούς της Στερεάς Ελλάδας, αλλά οφείλουν σε άλλη μονάδα τους σε διαφορετική περιοχή της χώρας το αναλογικά μεγαλύτερο μέρος των εσόδων τους.

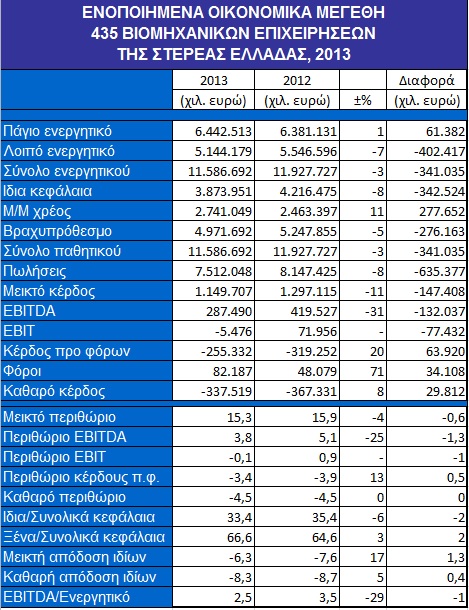

Οι 435 βιομηχανικές και βιοτεχνικές επιχειρήσεις, τμήμα των οποίων αναπτύσσει και εμπορικές δραστηριότητες, πραγματοποίησαν συνολικές πωλήσεις αξίας 7,51 δισ. ευρώ, μειωμένες κατά 8% σε ποσοστό και κατά 635,4 εκατ. ευρώ σε αξία, σε σύγκριση με το 2012. Κατέγραψαν μειωμένα κατά 11% μεικτά κέρδη, ύψους 1,15 δισ. ευρώ (-147,4 εκατ. ευρώ), με υποχώρηση του μεικτού περιθωρίου κατά μισή και πλέον εκατοστιαία μονάδα (15,3% από 15,9%).

Τα συνολικά κέρδη τους προ φόρων, τόκων και αποσβέσεων (EBITDA) μειώθηκαν κατά 31% (287,5 εκατ. ευρώ, από 419,5 εκατ. ευρώ), ενώ τα αντίστοιχα αποτελέσματά τους προ φόρων και τόκων (EBIT) ήταν αρνητικά (-5,5 εκατ. ευρώ), καθώς επιδεινώθηκαν κατά 77,4 εκατ. ευρώ (κέρδη 72 εκατ. ευρώ το 2012). Το συνολικό περιθώριο EBITDA συμπιέστηκε κατά 1,3 εκατοστιαία μονάδα (3,8% από 5,1%), ενώ το αντίστοιχο περιθώριο EBIT επιδεινώθηκε κατά μία εκατοστιαία μονάδα (-0,1% από +0,9%), παρά το γεγονός ότι οι αποσβέσεις μειώθηκαν κατά 15,7% (-54,6 εκατ. ευρώ).

Οι 435 επιχειρήσεις εμφανίζουν, ως σύνολο, ζημιές προ φόρων 255,3 εκατ. ευρώ έναντι ζημιών 319,3 εκατ. ευρώ το 2012 (+20% ή +63,9 εκατ. ευρώ). Μετά την πρόβλεψη για φόρους (λόγω αναβαλλόμενης φορολογίας η συνολική επιβάρυνση εμφανίζεται αυξημένη κατά 71%) το τελικό αποτέλεσμα είναι ζημιές 337,5 εκατ. ευρώ έναντι ζημιών 367,3 εκατ. ευρώ περίπου το 2012, μειωμένες κατά 8% σε ποσοστό ή κατά 29,8 εκατ. ευρώ περίπου.

Παρόλο που εκκρεμεί η γνωστοποίηση των ισολογισμών μερικών επιχειρήσεων της περιοχής, εκτιμάται ότι αντίστοιχα θα είναι και τα συνολικά αποτελέσματα.

Η ποσοστιαία απόδοση του μέσου ενεργητικού των 435 επιχειρήσεων σε κέρδη προ φόρων, τόκων και αποσβέσεων υποχώρησε το 2013 σε 2,5%, από 3,5% το 2012.

Συγχρόνως, βελτίωση των τελικών αποτελεσμάτων, είτε με αύξηση κερδών είτε με μείωση ζημιών και αντιστροφή τελικών αποτελεσμάτων σε κέρδη από ζημιές, παρουσιάζει το 58,2% των εταιρειών (253), κυρίως λόγω μειωμένων ζημιών. Ακόμη, βελτίωση των κερδών/ζημιών προ φόρων παρουσιάζει το 61,1% των εταιρειών (266).

Μολονότι η βελτίωση αυτή οφείλεται και στη μείωση των αποσβέσεων, λόγω της σχετικής νομοθετικής αλλαγής, καλύτερα αποτελέσματα προ φόρων, τόκων και αποσβέσεων (EBITDA) εμφανίζουν μισές και πλέον εταιρείες (222 ή 51%).

Ακόμη, βελτιωμένη αποδοτικότητα των κεφαλαίων, σύμφωνα με τα καθαρά κέρδη/ζημιές μετά τους φόρους, παρουσιάζει το 57% των εταιρειών (248).

Παράλληλα, αύξηση του συνόλου ενεργητικού κατέγραψε μόνο το 39,3% των εταιρειών (171), σε αντίθεση με το 60,7% (264), όπου σημειώθηκε μείωση του συνόλου ενεργητικού.

Συγχρόνως, λόγω της επενδυτικής άπνοιας μειώθηκε το πάγιο ενεργητικό της πλειονότητας των επιχειρήσεων (306 ή 70,3%).

Οι βραχυπρόθεσμες υποχρεώσεις των 435 εταιρειών (4,97 δισ. ευρώ) μειώθηκαν κατά 5% (-276,2 εκατ. ευρώ), ενώ οι μακροπρόθεσμες υποχρεώσεις τους αυξήθηκαν κατά 11% (+277,7 εκατ. ευρώ), γεγονός που φαινομενικά βελτιώνει την κεφαλαιακή τους ευστάθεια. Ωστόσο, λόγω των νέων ζημιών κατεγράφη μείωση των ιδίων κεφαλαίων (3,87 δισ. ευρώ) κατά 8%, εξέλιξη που οδήγησε σε επιδείνωση του λόγου των ιδίων κεφαλαίων προς τα συνολικά κεφάλαια (33,4%, από 35,4% το 2012). Ο συνολικός δείκτης γενικής ρευστότητας επιδεινώθηκε κατά 2,1%, σε ακόμη χαμηλότερα επίπεδα, καθώς το κυκλοφορούν ενεργητικό των εταιρειών μειώθηκε κατά 7% (-402,4 εκατ. ευρώ).

Ικανοποιητικότερη είναι η χρηματοοικονομική διάρθρωση λιγότερων από τις μισές εταιρείες (48%). Συγχρόνως, περίπου 140 επιχειρήσεις (32% του συνόλου) εμφανίζουν πολύ χαμηλή ρευστότητα, γεγονός που θέτει σε αμφιβολία την ικανότητά τους να ανταποκριθούν σε συμβατικές, απαιτητές εντός του 2014 βραχυπρόθεσμες υποχρεώσεις τους. Για τον λόγο αυτό, η αδρανοποίηση ή αποχώρηση περισσότερων βιομηχανικών και βιοτεχνικών εταιρειών της περιοχής από την αγορά μοιάζει πιθανή.

Τα συνολικά περιουσιακά στοιχεία των 435 επιχειρήσεων (πάγια, αποθέματα, απαιτήσεις, διαθέσιμα) στις 31.12.2013 ήταν ύψους 11,6 δισ. ευρώ περίπου, μειωμένα κατά 3% (-341 εκατ. ευρώ).

Αναλυτικότερα, σύμφωνα με το www.inr.gr:

- 162 επιχειρήσεις (37,3% του συνόλου), οι οποίες ήταν κερδοφόρες το 2012, παρέμειναν και κατά το 2013 κερδοφόρες, πραγματοποιώντας καθαρά κέρδη ύψους 94,2 εκατ. ευρώ έναντι 98,6 εκατ. ευρώ περίπου το 2012, μειωμένα κατά 4,4 εκατ. ευρώ.

- 45 επιχειρήσεις (10,3%), οι οποίες ήταν κερδοφόρες το 2012 με κέρδη 11,7 εκατ. ευρώ, εμφάνισαν κατά το 2013 ζημιές ύψους 27,5 εκατ. ευρώ, με συνολικές απώλειες της τάξεως των 39,2 εκατ. ευρώ.

- 165 επιχειρήσεις (37,9%), οι οποίες ήταν ζημιογόνες το 2012, παρέμειναν και κατά το 2013 ζημιογόνες, πραγματοποιώντας ζημιές 452,7 εκατ. ευρώ έναντι επίσης 452,7 εκατ. ευρώ το 2012.

- 63 επιχειρήσεις (14,5%), οι οποίες ήταν ζημιογόνες το 2012 με ζημιές 24,9 εκατ. ευρώ, εμφάνισαν κατά το 2013 κέρδη της τάξεως των 48,5 εκατ. ευρώ, με συνολική ωφέλεια 73,4 εκατ. ευρώ.

Κατανομή κερδών – ζημιών

Ζημιογόνες, με συνολικές ζημιές 480,2 εκατ. ευρώ, σύμφωνα με τα αποτελέσματά τους μετά την πρόβλεψη για φόρους, είναι οι 210 από τις 435 επιχειρήσεις, δηλαδή το 48,3% του συνόλου.

Οι εν λόγω 210 εταιρείες (45 ήταν κερδοφόρες το 2012) με συνολικό ενεργητικό 7,91 δισ. ευρώ κατέγραψαν πωλήσεις 3,81 δισ. ευρώ (-15%), ζημιές προ φόρων 462,6 εκατ. ευρώ έναντι αντίστοιχων ζημιών 429,8 εκατ. ευρώ το 2012 (-32,8 εκατ. ευρώ ή -8%) και καθαρές ζημιές, μετά την πρόβλεψη για φόρους, 480,2 εκατ. ευρώ έναντι αντίστοιχων ζημιών 441,1 εκατ. ευρώ το 2012 (-39,2 εκατ. ευρώ ή -9%).

Τα μεικτά κέρδη τους (341,6 εκατ. ευρώ) μειώθηκαν κατά 33%, ενώ τα αποτελέσματά τους προ φόρων, τόκων και αποσβέσεων (EBITDA) ήταν αρνητικά (-55,4 εκατ. ευρώ), κατά 146,1 εκατ. ευρώ δυσμενέστερα από τα αντίστοιχα του 2012 (+90,6 εκατ. ευρώ τότε).

Τα ίδια κεφάλαιά τους (1,97 δισ. ευρώ) μειώθηκαν κατά 19%, εξαιτίας των νέων ζημιών, γεγονός που οδήγησε σε πτώση της αναλογίας τους στο σύνολο των απασχολουμένων κεφαλαίων, από 29,7% το 2012 σε 24,9% το 2013.

Το μεικτό περιθώριό τους επιδεινώθηκε κατά 2,3 εκατοστιαίες μονάδες (9% από 11,3%). Επίσης, επιδεινώθηκε κατά 3,5 εκατοστιαίες μονάδες το (αρνητικό πλέον) περιθώριο EBITDA, από +2% σε -1,5%. Η ποσοστιαία απόδοση του μέσου ενεργητικού τους στη διάρκεια του 2013 σε κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA) είναι -0,7% (+1,1% το 2012).

Οι υπόλοιπες 225 επιχειρήσεις, δηλαδή το 51,7% του συνόλου, είναι κερδοφόρες, με συνολικά κέρδη 142,7 εκατ. ευρώ, σύμφωνα με τα αποτελέσματά τους μετά την πρόβλεψη για φόρους.

Οι εν λόγω 225 εταιρείες (63 ήταν ζημιογόνες το 2012) με συνολικό ενεργητικό 3,68 δισ. ευρώ κατέγραψαν πωλήσεις 3,7 δισ. ευρώ (+1%), ίσες προς το 49% των συνολικών πωλήσεων των 435 επιχειρήσεων.

Επίσης, κατέγραψαν κέρδη προ φόρων της τάξεως των 207,3 εκατ. ευρώ έναντι αντίστοιχων κερδών 110,5 εκατ. ευρώ το 2012 (+96,8 εκατ. ευρώ ή +88%) και καθαρά κέρδη, μετά την πρόβλεψη για φόρους, 142,7 εκατ. ευρώ έναντι αντίστοιχων κερδών 73,7 εκατ. ευρώ το 2012 (+69 εκατ. ευρώ ή +94%).

Τα μεικτά κέρδη τους (808,1 εκατ. ευρώ) αυξήθηκαν κατά 3%. Επίσης, τα κέρδη τους προ φόρων, τόκων και αποσβέσεων (EBITDA), ύψους 342,9 εκατ. ευρώ, παρουσίασαν ποσοστιαία αύξηση 4% (+14 εκατ. ευρώ).

Τα ίδια κεφάλαιά τους (1,90 δισ. ευρώ) αυξήθηκαν κατά 7% και ανήλθαν στο 51,8% του συνόλου των απασχολουμένων κεφαλαίων, έναντι αντίστοιχου ποσοστού 47,7% το 2012.

Το μεικτό περιθώριό τους βελτιώθηκε ελαφρώς (21,8% από 21,6%). Επίσης, το περιθώριο EBITDA παρουσίασε ανάλογη βελτίωση (9,3% από 9%). Η ποσοστιαία απόδοση του μέσου ενεργητικού τους στη διάρκεια του 2013 σε κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA) ανήλθε σε 9,3% (8,9% το 2012).

Συνολικά, από τις 435 επιχειρήσεις, αύξηση πωλήσεων πέτυχαν οι 189 (43,5%), καθώς οι υπόλοιπες 246 (56,5%) είδαν τις πωλήσεις τους να μειώνονται.

Βελτίωση της χρηματοοικονομικής διάρθρωσης επιτεύχθηκε από το 48% των επιχειρήσεων (209 από τις 435).

Μειωμένα ίδια κεφάλαια κατέγραψαν 233 επιχειρήσεις (53,6%), σε αντίθεση με τις υπόλοιπες 202 (46,4%) που τα αύξησαν.

Καθώς η πορεία ανάκαμψης των λειτουργικών περιθωρίων συνεχίζεται και στη Στερεά Ελλάδα με αργούς ρυθμούς, λόγω της μείωσης του όγκου παραγωγής, της συνακόλουθης επιβράδυνσης της αύξησης της παραγωγικότητας και της χρηματοοικονομικής εξασθένησης σειράς εταιρειών του μεταποιητικού τομέα της περιοχής, βελτίωσαν τα μεικτά κέρδη 230 επιχειρήσεις (52,9% του συνόλου) και τα κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA) 222 (51%). Συγχρόνως, βελτίωσαν τους συντελεστές του μεικτού κέρδους 257 (59,1%) και του λειτουργικού κέρδους (EBITDA) 216 (49,7%).

Ωστόσο, όπως συνέβη στις περισσότερες ελληνικές βιομηχανίες, οι υψηλές χρηματοοικονομικές δαπάνες εξουδετέρωσαν ή περιόρισαν δραστικά τα οφέλη που επέφεραν οι λειτουργικές βελτιώσεις. Προφανώς, ο περιορισμός του υψηλού χρηματοοικονομικού και ενεργειακού κόστους κόστους και η εξασφάλιση νέων χρηματοδοτικών πόρων, σε συνδυασμό με τις αναγκαίες αναδιαρθρώσεις των δανειακών κεφαλαίων, αναδεικνύονται σε ζωτικούς παράγοντες για την αποτροπή της πιθανής μεγαλύτερης αποβιομηχάνισης της Στερεάς Ελλάδας.

Σημείωση:

Συμπεριλαμβάνονται εταιρείες ιχθυοκαλλιεργειών, διαλογής και τυποποίησης οπωροκηπευτικών, κτηνοτροφικές, επεξεργασίας φύλλων καπνού, εκκόκκισης βάμβακος, εκδοτικές, παραγωγής λογισμικού και άλλων προϊόντων πληροφορικής, επισκευής και μετασκευής μεταφορικών μέσων και μηχανών, καθώς και ανακύκλωσης. Αρκετές εταιρείες είναι συγχρόνως βιομηχανικές και εμπορικές, καθώς συνδυάζουν τη βιομηχανική με την εμπορική δραστηριότητα.

Έχουν γίνει προσαρμογές οικονομικών μεγεθών σε περιπτώσεις εταιρειών που προήλθαν από αποσχίσεις και εισφορές κλάδων ή είναι προϊόν συγχωνεύσεων. Τα στοιχεία μικρού αριθμού επιχειρήσεων είναι προσωρινά. Σε περιπτώσεις υπερδωδεκάμηνης οικονομικής χρήσης έχει γίνει αναγωγή των αποτελεσμάτων σε δωδεκάμηνη βάση ή και καταμερισμός των αποτελεσμάτων σε δύο χρήσεις.