Γραφείο Προϋπολογισμού: Το χρέος δεν είναι βιώσιμο

• Με τα παρόντα επίπεδα χρέους (και ακριβώς λόγω του υψηλότατου κόστους δανεισμού) η έξοδος της Ελλάδας στις αγορές το 2018 είναι δύσκολη. Μια αναδιάρθρωση (ή γενναία επιμήκυνση) του ελληνικού χρέους καθίσταται αναγκαία

• Υπολογίζεται ότι σε γενικές γραμμές η Ελλάδα χρειάζεται ένα κούρεμα χρέους περίπου € 150 δισ. (θυμίζουμε ότι στο PSI, το χρέος μειώθηκε κατά περίπου €100 δισ.) μετά το οποίο ο λόγος χρέους/ΑΕΠ θα μειωθεί στο 92%, που θεωρείται ένα βιώσιμο επίπεδο. Συγκριτικά, σύμφωνα με τα τελευταία στοιχεία, στην ευρωζώνη ο μέσος όρος χρέους/ΑΕΠ βρίσκεται στο 90,1%.

Βασικός στόχος του τρέχοντος προγράμματος χρηματοδότησης από τους Ευρωπαϊκούς μηχανισμούς στήριξης και το ΔΝΤ που ολοκληρώνεται το 2018, είναι η Ελλάδα να επιστρέψει στις αγορές (από όπου έχει αποκλειστεί από το 2010) 122 για να καλύπτει τις χρηματοδοτικές ανάγκες της. Το ερώτημα που τίθεται είναι πόσο εφικτός είναι ο στόχος αυτός;

Απαντήσεις μπορούν να δοθούν μέσω μελέτης βιωσιμότητας του ελληνικού χρέους βασιζόμενοι στις ετήσιες χρηματοδοτικές ανάγκες (δηλαδή τη μέθοδο που χρησιμοποιούν οι θεσμοί για την περίπτωση της Ελλάδας) και ακολουθώντας τις βασικές υποθέσεις των θεσμών (πχ. πλεόνασμα, ρυθμοί ανάπτυξης).

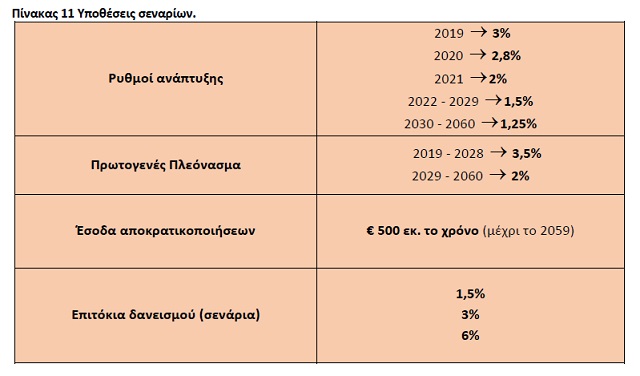

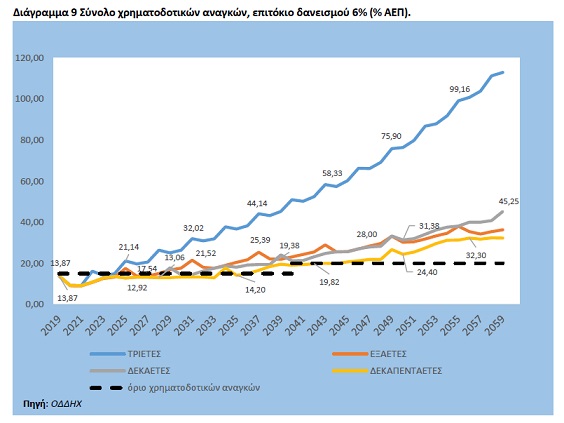

Υποθέτουμε ότι η Ελλάδα, χωρίς να έχει αναδιαρθρωθεί ή επιμηκυνθεί το χρέος της, βγαίνει στις αγορές εκδίδοντας ομόλογα (3ετή, 6ετή, 10ετή, 15ετή). Στο Διάγραμμα 9 παρουσιάζεται η εξέλιξη των χρηματοδοτικών αναγκών στη βάση των υποθέσεων του Πίνακα 11.

Ακολουθούνται τρία σενάρια με διαφορετικά επιτόκια δανεισμού (1,5%, 3% και 6%). Στο πρώτο σενάριο υποθέτουμε επιτόκιο δανεισμού για τα ελληνικά ομόλογα 6%. Με βάση τα επίπεδα του ελληνικού χρέους, σε βραχυπρόθεσμο επίπεδο η τιμή αυτή ίσως είναι υψηλότερη από την αναμενόμενη (πιθανότατα γύρω στο 5%), αλλά από την άλλη πλευρά, αναφορικά με τις μακροχρόνιες εκδόσεις, είναι ρεαλιστική, ίσως και αισιόδοξη. Η χρήση του ίδιου επιτοκίου σε κάθε σενάριο για τις διαφορετικές εκδόσεις (3ετές, 5ετές, 10ετές, 15ετές) γίνεται για λόγους σύγκρισης.

Αναφορικά με το πρώτο σενάριο, παρατηρούμε ότι μακροπρόθεσμα, μόνο στην έκδοση 15ετών ομολόγων ο δείκτης GFN κινείται κοντά στο όριο που έχει τεθεί (μέχρι το 2046, ενώ μετά παρουσιάζει μεγάλη αύξηση). Στα 10ετή ομόλογα, ο στόχος επιτυγχάνεται μέχρι το 2032, ενώ στις 3ετείς και 6ετείς εκδόσεις, ο δείκτης των χρηματοδοτικών αναγκών αυξάνεται δραματικά από τα πρώτα χρόνια.

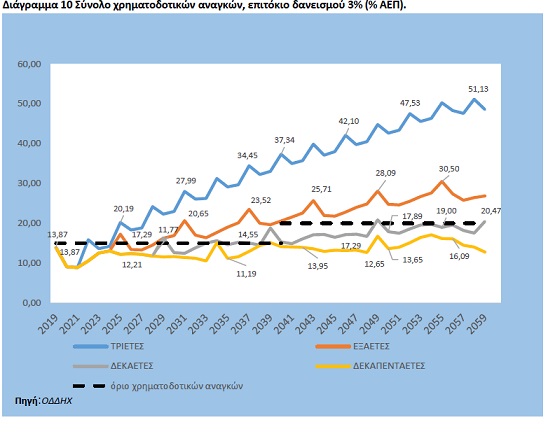

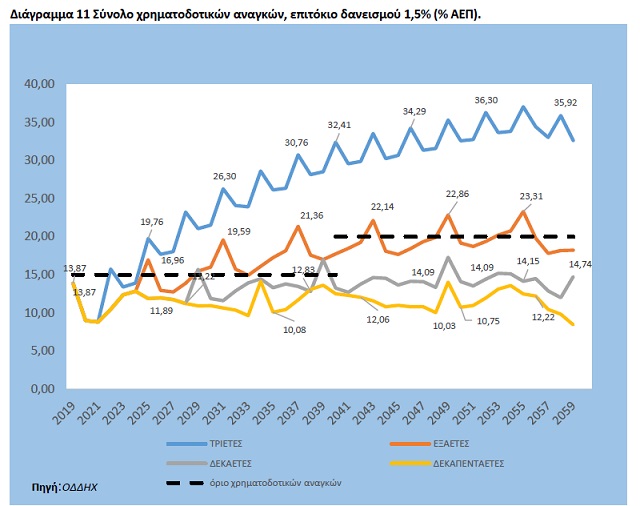

Στο Διάγραμμα 10 και στο Διάγραμμα 11 παρουσιάζεται η εξέλιξη του δείκτη αν η Ελλάδα δανείζεται με επιτόκιο 3% και 1,5%, αντίστοιχα. Όπως και στο πρώτο σενάριο, μόνο οι μακροχρόνιες εκδόσεις ικανοποιούν τα όρια που έχουν τεθεί. Στην πράξη, είναι αμφισβητήσιμο το αν οι επενδυτές θα επιλέξουν να εμπιστευτούν μακροχρόνιες εκδόσεις μιας χώρας με υψηλότατο χρέος, πόσο μάλλον με ένα χαμηλό – για τα δεδομένα – επιτόκιο.

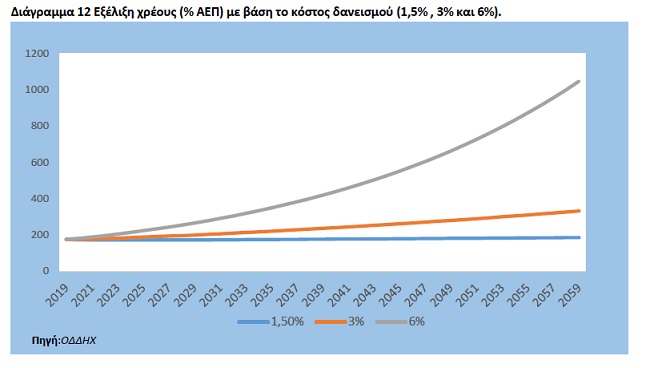

Το ερώτημα που τίθεται είναι αν μέσω της τήρησης του ορίου των χρηματοδοτικών αναγκών διασφαλίζεται τελικά η βιωσιμότητα του χρέους. Η απάντηση μπορεί να δοθεί υπολογίζοντας την εξέλιξη του ίδιου του δημόσιου χρέους, στηριζόμενοι στις ίδιες υποθέσεις που ακολουθούνται για τις χρηματοδοτικές ανάγκες. Όπως φαίνεται και στο Διάγραμμα 12, αν το κόστος δανεισμού είναι 6%, το δημόσιο χρέος της Ελλάδας αυξάνεται με ιλιγγιώδη ρυθμό για να ξεπεράσει το 1000% του ΑΕΠ το 2060 (από 175% που είναι σήμερα). Με επιτόκιο 3%, η τάση και πάλι είναι αυξητική, φτάνοντας στο 330% το 2060, ενώ αν το κόστος δανεισμού περιοριστεί στο 1,5% το χρέος παραμένει σχετικά σταθερό (184% το 2060). Στη βάση αυτών, χρήσιμα συμπεράσματα μπορούν να εξαχθούν:

Κατ’ αρχάς, με τα παρόντα επίπεδα χρέους (και ακριβώς λόγω του υψηλότατου κόστους δανεισμού) η έξοδος της Ελλάδας στις αγορές το 2018 είναι δύσκολη. Μια αναδιάρθρωση (ή γενναία επιμήκυνση) του ελληνικού χρέους καθίσταται αναγκαία για να απεμπλακεί η Ελλάδα από την συνεχή – και μη αναπτυξιακή – ανατροφοδότηση των δανείων με νέα δάνεια από τους μηχανισμούς στήριξης. Κατά δεύτερον, γίνεται φανερό ότι αποκλειστικά και μόνο η τήρηση των ορίων για τις χρηματοδοτικές ανάγκες δεν είναι αρκετή για να εξασφαλίσει την βιωσιμότητα του χρέους της Ελλάδας.

Με βάση την ανάλυση που προηγήθηκε, αν η Ελλάδα καταφέρει να δανειστεί με 6% (ή ακόμα και με 3%), αυτό θα διαρκέσει για μικρό μόνο διάστημα, μιας και το χρέος της θα αυξάνεται ακόμη και με υψηλό ρυθμό ανάπτυξης ή/και πρωτογενών πλεονασμάτων). Μόλις οι αγορές αναγνωρίσουν την περαιτέρω διόγκωση του χρέους (έστω κι αν τηρούνται όπως είπαμε τα όρια των χρηματοδοτικών αναγκών) οι επενδυτές θα ζητήσουν υψηλότερο επιτόκιο οπότε η Ελλάδα θα ξαναχάσει την πρόσβαση στις αγορές, ανοίγοντας έναν νέο κύκλο ύφεσης. Από την άλλη πλευρά, είναι προφανές ότι δανεισμός με πολύ χαμηλό κόστος (κοντά στο 1,5%) μπορεί να επιτευχθεί μόνο μέσω των ευρωπαϊκών μηχανισμών στήριξης (ακόμα και τα δάνεια του ΔΝΤ έχουν υψηλότερο επιτόκιο, κοντά στο 3%).

Υπάρχουν εναλλακτικές στρατηγικές;

Όπως παρουσιάστηκε, η έξοδος της Ελλάδας στις αγορές υπό τις παρούσες συνθήκες είναι εξαιρετικά αμφίβολη εξαιτίας του δυσβάστακτου χρέους και του υψηλού κόστους δανεισμού.

Το ερώτημα που τίθεται είναι κάτω από ποιες συνθήκες θα μπορούσε να πραγματοποιηθεί ένα τέτοιο εγχείρημα. Υπάρχουν δύο επιλογές: α) μία άμεση αναδιάρθρωση του ελληνικού χρέους, και β) μια μεγάλη επιμήκυνση των ωριμάνσεων των δανείων και επέκταση της περιόδου χάριτος για την πληρωμή τόκων (δηλαδή στην ουσία μια έμμεση αναδιάρθρωση του χρέους)

α) Άμεση αναδιάρθρωση του χρέους: Πόσο «κούρεμα» χρειάζεται η Ελλάδα;

Κατ’ αρχάς θα πρέπει να σημειωθεί ότι η Ελλάδα αυτή τη στιγμή καταφέρνει να εξυπηρετεί το υπέρογκο χρέος της (€ 326 δισ.)131 ακριβώς επειδή δανείζεται με πάρα πολύ χαμηλά επιτόκια από τον μηχανισμό στήριξης, απολαμβάνοντας και περιόδους χάριτος στην αποπληρωμή.

Όπως υποστηρίχθηκε στην προηγούμενη ενότητα, με τα υπάρχοντα επίπεδα χρέους η Ελλάδα δεν μπορεί να αναχρηματοδοτήσει το χρέος της μέσω των αγορών. Το ερώτημα που τίθεται είναι ποιες είναι οι πραγματικές δυνατότητες της ελληνικής οικονομίας αναφορικά με την εξυπηρέτηση του χρέους; Δηλαδή ποια είναι τα επίπεδα χρέους που αντέχει να εξυπηρετήσει η χώρα μέσω των αγορών ή – αν το δούμε με άλλη οπτική – πόσο «κούρεμα» χρέους χρειάζεται η Ελλάδα.

Για την ανάλυση του ερωτήματος αυτού, θα βασιστούμε στο ύψος των πλεονασμάτων που μπορεί να πετύχει η ελληνική οικονομία. Συγκριτικά, οι ετήσιες χρηματοδοτικές ανάγκες, περιλαμβάνουν τα χρεολύσια και τους τόκους. Υποθέτουμε ότι τα χρεολύσια αναχρηματοδοτούνται στο διηνεκές μέσω των αγορών. Επομένως, στη βάση του επιχειρήματος του Krugman (που αναφέρει ότι αν υπάρχει θέμα ρευστότητας, αυτό προκύπτει λόγω αμφιβολιών για την φερεγγυότητα μιας χώρας), αυτό που έχει σημασία είναι το ύψος των τόκων και η πληρωμή τους (μέσω των πλεονασμάτων) ώστε η Ελλάδα, αφενός μεν, να διατηρεί την εμπιστοσύνη των αγορών, αφετέρου δε να αποπληρώνει τους τόκους των δανείων και επομένως να μην δημιουργεί καινούρια χρέη.

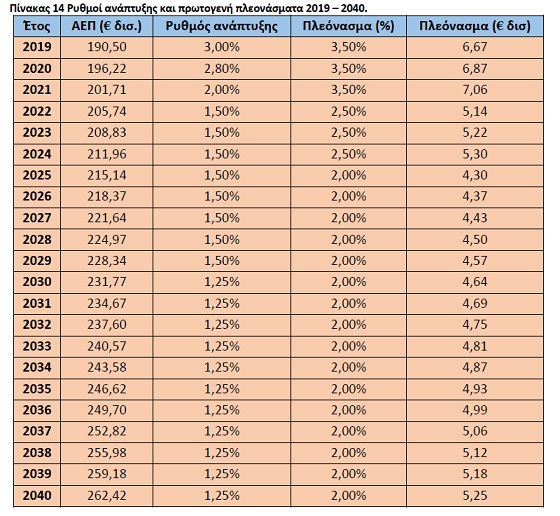

Στη βάση αυτή, υπολογίζουμε τα πρωτογενή πλεονάσματα που μπορεί να επιτύχει η ελληνική οικονομία για μια περίοδο 20 ετών περίπου (2019-2040), στηριζόμενοι σε πιο ρεαλιστικές υποθέσεις συγκριτικά με τις υποθέσεις των θεσμών (Πίνακας 14).

Υπολογίζεται ότι η Ελλάδα μπορεί να πληρώνει κατά μέσο όρο € 5,12 δισ. το χρόνο σε τόκους (όσο δηλαδή ο μέσος όρος των πλεονασμάτων), ώστε τουλάχιστον να μην δημιουργεί καινούρια χρέη (υψηλότερα πλεονάσματα είναι πολύ δύσκολο να επιτευχθούν, πόσο μάλλον να διατηρηθούν). Το ποσό αυτό (με δεδομένο ένα επιτόκιο 3% περίπου) αντιστοιχεί σε ένα χρέος κοντά στα € 170 δισ. Επομένως, υπολογίζεται ότι σε γενικές γραμμές η Ελλάδα χρειάζεται ένα κούρεμα χρέους περίπου € 150 δισ. (θυμίζουμε ότι στο PSI, το χρέος μειώθηκε κατά περίπου €100 δισ.) μετά το οποίο ο λόγος χρέους/ΑΕΠ θα μειωθεί στο 92%, που θεωρείται ένα βιώσιμο επίπεδο. Συγκριτικά, σύμφωνα με τα τελευταία στοιχεία, στην ευρωζώνη ο μέσος όρος χρέους/ΑΕΠ βρίσκεται στο 90,1%.

Από την άλλη πλευρά, θα πρέπει να τεθεί και η παράμετρος του ηθικού κινδύνου. Αναλυτικότερα, μπορεί να γίνει η υπόθεση ότι η Ελλάδα, έχοντας απεγκλωβιστεί από την παγίδα του χρέους της, μπορεί να επιτύχει καλύτερες επιδόσεις – αναφορικά με τους ρυθμούς ανάπτυξης και τα πλεονάσματα και αντίστοιχα το κόστος δανεισμού – και επομένως να αυξήσει περισσότερο την κοινωνική ευημερία (αντί δηλαδή να πληρώνει τόκους). Στη βάση αυτή θα μπορούσε να τεθεί μια «ρήτρα ανάπτυξης», όπου ένα μέρος του «προστιθέμενου» θετικού αποτελέσματος να επιστρέφεται σε αυτούς που ανέλαβαν το κόστος της αναδιάρθρωσης, σύμφωνα με τις αξίες τις αλληλεγγύης μεταξύ των κρατών της ΕΕ.

β) Επιμήκυνση των ωριμάνσεων των δανείων και της πληρωμής τόκων και εφαρμογή χαμηλού, σταθερού επιτοκίου (έμμεση αναδιάρθρωση του χρέους)

Η στρατηγική αυτή αναφέρεται στην μεταφορά σε βάθος χρόνου της αποπληρωμής των τοκοχρεολυσίων για τα δάνεια των ευρωπαϊκών μηχανισμών στήριξης καθώς και στο «κλείδωμα» του επιτοκίου δανεισμού σε χαμηλά επίπεδα. Η στρατηγική αυτή έχει εφαρμοσθεί και στο παρελθόν για την Ελλάδα, μετά την εφαρμογή του PSI.

Στο πλαίσιο αυτό, το ΔΝΤ που υποστηρίζει ότι το ελληνικό χρέος είναι μη βιώσιμο έχει προτείνει – μεταξύ άλλων – η αποπληρωμή των δανείων και των τόκων τόσο του 1ου προγράμματος στήριξης (GLF), όσο και των επόμενων (EFSF, ESM) να επεκταθούν μέχρι το 2080 ενώ το επιτόκιο να κλειδώσει σε χαμηλά επίπεδα (κοντά στο 1,5%). Σύμφωνα με το σενάριο του ΔΝΤ, το 2060 το χρέος θα έχει φτάσει στο 106%, ενώ οι χρηματοδοτικές ανάγκες στο 19,5%.

Αναμφίβολα, αν και μέσω αυτής της επιλογής η ελληνική οικονομία μπορεί να πάρει βαθιές ανάσες για κάποια χρόνια, ο τελικός σχεδιασμός αυτής της στρατηγικής θα πρέπει να βασιστεί στο κατά πόσο προσφέρει μακροπρόθεσμα την ευκαιρία στην ελληνική οικονομία να απεγκλωβιστεί οριστικά από την παγίδα του χρέους που βρίσκεται, να διώξει την αβεβαιότητα και να μπει σε τροχιά ανάπτυξης.

Πηγή: τριμηνιαία Έκθεση του Γραφείου Προϋπολογισμού του Κράτους στην Βουλή