Η έλλειψη ρευστότητας του ιδιωτικού τομέα δυσχεραίνει την ανάκαμψη των επενδύσεων, επισημαίνει η Alpha Bank

Η εξέλιξη των δεικτών οικονομικής συγκυρίας που ανακοινώθηκαν την περασμένη εβδομάδα, υποδηλώνει ότι ο ρυθμός μεγεθύνσεως της ελληνικής οικονομίας διατηρείται σε θετικό έδαφος μολονότι αναμένεται ασθενέστερος λόγω της αβεβαιότητας που επηρεάζει τις επενδυτικές αποφάσεις, αναφέρει σε ανάλυση του το Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων της Διευθύνσεως Οικονομικών Μελετών της Alpha Bank.

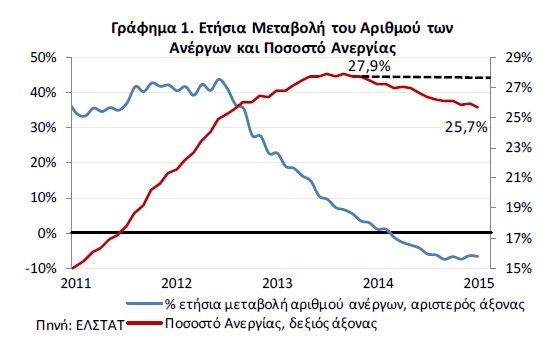

Συγκεκριμένα, η παραγωγή της μεταποιητικής βιομηχανίας αυξήθηκε το πρώτο δίμηνο του έτους κατά 4,5% από 0,8% το αντίστοιχο περυσινό χρονικό διάστημα. Παράλληλα, οι πωλήσεις των νέων αυτοκινήτων διατήρησαν την ισχυρή ανοδική τους πορεία. Επίσης, το ποσοστό ανεργίας, με βάση τα εποχικά διορθωμένα στοιχεία, υποχώρησε εκ νέου στο 25,7% τον Ιανουάριο 2015, έναντι 25,9% τον Δεκέμβριο 2014 και 27,2% τον Ιανουάριο του 2014. Το αποτέλεσμα αυτό προκύπτει αφενός από τη μείωση του αριθμού των ανέργων κατά 6,7% (87,2 χιλ. άτομα), σε ετήσια βάση τον Ιανουάριο 2015, και αφετέρου από την μικρή άνοδο του αριθμού των απασχολουμένων κατά 1,1% (36,8 χιλ. άτομα) που συνδέεται σε μεγάλο βαθμό με την αναδιάρθρωση της απασχόλησης προς πιο ευέλικτες μορφές.

Επιπλέον, ο θετικός ρυθμός αναπτύξεως κατά το τρέχον έτος προβλέπεται να στηριχθεί και στη ζήτηση από το εξωτερικό ως αποτέλεσμα των βελτιωμένων προοπτικών της διεθνούς και ιδιαίτερα της ευρωπαϊκής οικονομίας. Σύμφωνα με τις εαρινές προβλέψεις (World Economic Outlook) που έδωσε στη δημοσιότητα το Διεθνές Νομισματικό Ταμείο αναθεωρεί, για πρώτη φορά τα τελευταία χρόνια προς το καλύτερο, την πρόβλεψη για την ανάπτυξη στην Ευρωζώνη σε 1,5% το 2015 και 1,6% το 2016, ενώ για την παγκόσμια οικονομία αναμένει ρυθμό ανάπτυξης 3,5% το 2015 και 3,8% το 2016.

Ειδικότερα όσον αφορά στην αγορά εργασίας, τον Ιανουάριο 2015, ο αριθμός των απασχολουμένων, σε μηνιαία βάση, αυξήθηκε οριακά κατά 0,1% αντιστρέφοντας την πτώση που παρατηρήθηκε στο τελευταίο τρίμηνο του 2014.

Σημειώνεται ότι ο αριθμός των ανέργων μειώνεται συνεχώς από τον Μάρτιο 2014, όπως απεικονίζεται στο Γράφημα 1, έναντι της αύξησης του αριθμού τους που παρατηρήθηκε στο χρονικό διάστημα 2011-2012, όταν η απασχόληση μειώνονταν κατά 9,0% ανά έτος.

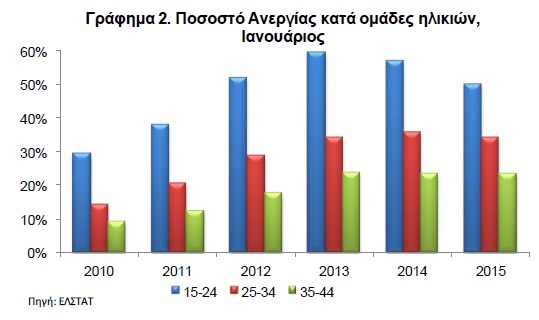

Με βάση την διάρθρωση της ανεργίας ανά ηλικιακή ομάδα σημειώνεται σαφής τάση αποκλιμάκωσης της ανεργίας των νέων που ανήκουν στην ηλικιακή ομάδα 15-24, καθώς το ποσοστό ανεργίας μειώθηκε αισθητά στο 50,1% τον Ιανουάριο 2015, έναντι του 57,1% τον αντίστοιχο περσυνό μήνα (Γράφημα 2). Ωστόσο το ποσοστό ανεργίας των νέων παραμένει ιδιαίτερα υψηλό, δοθέντος ότι στην Ευρωζώνη το ποσοστό αυτό τον Φεβρουάριο 2015 ευρίσκετο στο 22,9%. Προβληματίζει επίσης το γεγονός ότι, σύμφωνα με την Έρευνα Εργατικού Δυναμικού της ΕΛΣΤΑΤ, επτά στους δέκα άνεργους παραμένουν στην ίδια κατάσταση για περισσότερους από 12 μήνες.

Σημαντικό εμπόδιο στον περιορισμό της ανεργίας είναι το υψηλό μη μισθολογικό κόστος εργασίας που πρέπει να αποδίδουν οι ελληνικές επιχειρήσεις. Δυσχεραίνει τη δημιουργία θέσεων εργασίας από την πλευρά των εργοδοτών και ελαττώνει τα κίνητρα για συμμετοχή στο εργατικό δυναμικό από την πλευρά των ατόμων. Σύμφωνα με την πρόσφατη μελέτη του Ο.Ο.Σ.Α «Taxing Wages 2015», η φορολογική επιβάρυνση συν τις ασφαλιστικές εισφορές αντιστοιχούν στο 43,4% του μέσου κόστους εργασίας για μια οικογένεια με ένα εργαζόμενο και δυο παιδιά και στο 40,4% για ένα άγαμο. Οι αντίστοιχοι μέσοι όροι στις χώρες του Ο.Ο.Σ.Α είναι 26,9% και 36,0%.

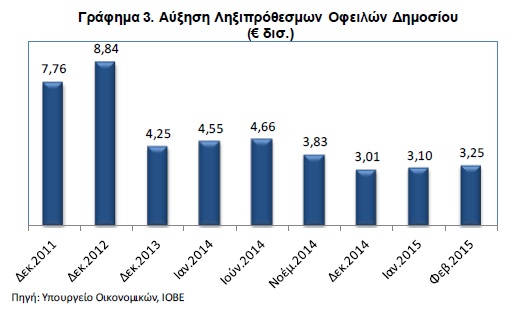

Πέρα από την αβεβαιότητα, η πορεία της ανάκαμψης ενδέχεται να επηρεαστεί από ένα ακόμη συγκυριακό παράγοντα. Συγκεκριμένα, η διαφαινόμενη δημοσιονομική αδυναμία στους πρώτους μήνες του έτους, που οδηγεί σε μικρότερο του σχεδιαζόμενου πρωτογενούς πλεονάσματος σε συνδυασμό με την προσπάθεια αντιμετωπίσεως των αναγκών ρευστότητας του ελληνικού Δημοσίου στην περίοδο των διαπραγματεύσεων με τους εταίρους οδήγησαν σε αύξηση των οφειλών του Δημοσίου προς τον ιδιωτικό τομέα. Τούτο στερεί ρευστότητα από τον ιδιωτικό τομέα δυσχεραίνοντας την ανάκαμψη των επενδύσεων.

Όπως παρατηρούμε στο Γράφημα, οι ληξιπρόθεσμες υποχρεώσεις του Δημοσίου προς τρίτους (δηλαδή εκείνες που δεν εξοφλούνται μετά την παρέλευση 90 ημερών) ανήλθαν στα € 3,245 δισ., αυξημένες δηλαδή κατά € 146 εκατ. σε σχέση με τον Ιανουάριο 2015 και € 232 εκατ. έναντι του Δεκεμβρίου 2014. Οι μεγαλύτερες οφειλές προέρχονται από τους Οργανισμούς Κοινωνικής Ασφάλισης, δηλαδή € 1,886 δισ., εκ των οποίων το 70% περίπου οφείλεται στον ΕΟΠΥΥ.

Επίσης, το πρωτογενές πλεόνασμα της γενικής κυβέρνησης υποχώρησε στα € 1,017 δισ. το δίμηνο Ιανουαρίου-Φεβρουαρίου 2015, από € 3,170 δισ. το αντίστοιχο διάστημα 2014. Η εξέλιξη αυτή αποδίδεται κυρίως στο μικρότερο κατά το ήμισυ περίπου του πλεονάσματος του κρατικού προϋπολογισμού στα € 852 εκατ., έναντι € 1,67 δισ. το δίμηνο Ιανουαρίου-Φεβρουαρίου 2014, αλλά και το έλλειμμα στο ισοζύγιο των οργανισμών κοινωνικής ασφάλισης (€ 188 εκατ.), έναντι πλεονάσματος €788 εκατ. το δίμηνο 2014.