ΙΟΒΕ: το κοινωνικό προϊόν του κλάδου εμπορίας πετρελαιοειδών παρουσίασε αύξηση το 2016

Η μελέτη Συγκεντρωτικά Στοιχεία και Αριθμοδείκτες του Κλάδου Εταιρειών Εμπορίας Πετρελαιοειδών για το έτος 2016, της Ευαγγελίας Βαλαβανιώτη Ερευνητικής Συνεργάτιδος του ΙΟΒΕ, αποτυπώνει, μεταξύ άλλων, το κοινωνικό προϊόν του κλάδου για το 2016, ο οποίος δημιούργησε για τον κρατικό προϋπολογισμό έσοδα από φόρους και άλλες εισφορές που ανήλθαν σε €3,5 δισ. έναντι €3,4 δισ. το 2015 (+3,5%), ενώ κατέβαλε στο προσωπικό του, υπό μορφή καθαρών αμοιβών και εργοδοτικών εισφορών €87,3 εκατ. από €82,9 εκατ. το 2015 (5,3%). Τέλος, το ποσό του κοινωνικού προϊόντος που κατευθύνθηκε προς το χρηματοπιστωτικό σύστημα κατήλθε στα €52,3 ε-κατ. το 2016 μειωμένο κατά 9,0% σε σύγκριση με το αμέσως προηγούμενο έτος (€57,4 εκατ.), ενώ αποτυπώνονται κέρδη ύψους €7,2 εκατ. στη συνολική καθαρή κερδοφορία του κλάδου. Αναλυτικά η μελέτη:

Οι πωλήσεις των επιχειρήσεων του κλάδου εμπορίας πετρελαιοειδών υποχώρησαν οριακά το 2016 για πέμπτη συνεχόμενη χρονιά και διαμορφώθηκαν σε €9 δισεκ. έναντι €9,06 δισεκ. το 2015, καταγράφοντας μείωση 0,6%.

Ωστόσο, ο όγκος πωλήσεων αυξήθηκε κατά 15,8% (12.745 χιλ. μ.τ.) σε σχέση με το 2015 (11.008 χιλ. μ.τ.). Επομένως, η πτώση στην αξία των πωλήσεων και το 2016 οφείλεται κυρίως στη μείωση των τιμών πώλησης των προϊόντων.

Το συνολικό κόστος πωληθέντων, μειώθηκε κατά 1,3% και διαμορφώθηκε το 2016 σε €8,5 δισεκ. από €8,7 δισεκ. το 2015. Το 58,6% του κόστους πωληθέντων αφορά στο κόστος εισαγωγής CIF, το οποίο – δεδομένου ότι αποτελεί συνάρτηση των διεθνών τιμών πετρελαίου – αποτέλεσε τον κυριότερο παράγοντα μείωσης του κόστους πωληθέντων το 2016. Οι δασμοί και φόροι με ποσοστό 40,6% αποτελούν το δεύτερο σημαντικότερο παράγοντα διαμόρφωσης του κόστους πωληθέντων, ενώ οριακή είναι η επίδραση του τρίτου παράγοντα, δηλαδή των άμεσων εξόδων αγορών, που συμμετέχουν στο κόστος πωληθέντων με ποσοστό 0,8%.

Η μικτή κερδοφορία του κλάδου ενισχύθηκε το 2016 σε €468,9 εκατ. από €408,7 εκατ. την προηγούμενη χρονιά (+14,7%).

Οι υπόλοιπες δαπάνες των επιχειρήσεων του κλάδου – που σε πολύ μεγάλο βαθμό (74,6%) σχετίζονται με τα λοιπά λειτουργικά έξοδα και τις αμοιβές προσωπικού – αυξήθηκαν μετά από πέντε χρόνια συνεχούς πτωτικής πορείας και το 2016 διαμορφώθηκαν σε €488,7 εκατ. από €432,5 εκατ. το προηγούμενο έτος (+13,0%). Από τα επιμέρους στοιχεία των δαπανών όλα σημείωσαν μείωση, με εξαίρεση των αποσβέσεων (+5,5%) και των έκτακτων ανόργανων εσόδων και εξόδων (+872,8%) εξαιτίας μεγάλης συνεισφοράς από μία εταιρεία του κλάδου. Τα καθαρά κέρδη του κλάδου (μετά από φόρους) περιορίστηκαν σε €7,3 εκατ. από €16,8 εκατ. το 2015. Το αποτέλεσμα αυτό επηρεάστηκε σημαντικά από την καταβολή φόρων εισοδήματος ύψους €15,8 εκατ.

Από την εξέλιξη των μεγεθών που αφορούν τη φορολογία και τα ανόργανα έσοδα/έξοδα, προκύπτει ότι στις περισσότερες κατηγορίες παρουσιάζεται αύξηση. Οι φόροι και οι έκτακτες εισφορές αυξήθηκαν το 2016 κατά -5,9% και διαμορφώθηκαν στα €9,6 εκ. έναντι €9,1 εκ. το 2015 , ενώ τα ανόργανα έξοδα αυξήθηκαν ιδιαίτερα σημαντικά κατά 256,3%, δηλαδή από τα €10,3 εκατ. το 2015 στα €36,5 εκατ. το 2016. Τέλος, οι φόροι εισοδήματος χρήσεως διαμορφώθηκαν σε €16 εκ. αυξημένοι κατά 464,8% έναντι του 2015.

Παρά το γενικότερο αρνητικό κλίμα στην ελληνική οικονομία, οι λοιπές επενδύσεις του κλάδου αυξήθηκαν αισθητά το 2016 (€49,9 εκατ. από €42,7 εκατ. το 2015).

Οι επενδύσεις που αφορούν την ασφάλεια και το περιβάλλον περιορίστηκαν στα €966 χιλ. το 2016 από €1,0 εκατ. το 2015 (πτώση 5,6%).

Ως αποτέλεσμα της μεγάλης μεταβολής των λοιπών επενδύσεων, οι οποίες όπως φαίνεται αποτελούν και το κύριο μέρος των συνολικών επενδύσεων (98,1%), οι συνολικές επενδύσεις παρουσίασαν αύξηση 16,3% (€50,9 εκατ. το 2016 από €43,7 εκατ. το 2015). Οι ιδιόκτητοι αποθηκευτικοί χώροι το 2016 περιορίστηκαν για δεύτερη συνεχόμενη χρονιά στα 757 χιλ. m3 από τα 779 χιλ. m3 του 2015, καταγράφοντας πτώση της τάξης του 2,8%. Παράλληλα, παρουσιάστηκε μεγάλη αύξηση στους ενοικιαζόμενους αποθηκευτικούς χώρους οι οποίοι από 89 χιλ. m3 το 2015 έφτασαν στα 317 χιλ. m3.

Ο αριθμός των πρατηρίων, που φέρουν το σήμα των εταιρειών εμπορίας πετρελαιοειδών, μετά από πτωτική πορεία επί σειρά ετών, παρουσίασε αύξηση το 2016 κατά 5,8%, στα 5.679 πρατήρια από 5.367 πρατήρια το 2015.

Παράλληλα, αύξηση για τρίτη συνεχόμενη χρονιά παρουσίασαν οι πωλήσεις σε χιλ. μ.τ. στα πρατήρια, καθώς διαμορφώθηκαν σε 5.162 χιλ. μ.τ. το 2016 από 4.982 χιλ. μ.τ. το 2015 (αύξηση 3,6%).

Ωστόσο, ο αριθμός των εργαζόμενων στις εταιρείες εμπορίας πετρελαιοειδών μειώθηκε από 1.833 άτομα το 2015 σε 1.752 άτομα το 2016.

Κοινωνικό Προϊόν

Το κοινωνικό προϊόν, αποτελεί μέρος των εσόδων των επιχειρήσεων που κατανέμεται στο προσωπικό, στο κράτος, στους μετόχους και στους πιστωτές. Σύμφωνα με αυτή την προσέγγιση, περιλαμβάνει τις δαπάνες για (α) τη μισθοδοσία του προσωπικού και την παροχή σε αυτό διαφόρων ωφελημάτων πέραν των στενά προβλεπόμενων από τις ισχύουσες διατάξεις (όπως ασφαλιστική κάλυψη του προσωπικού για νοσοκομειακή περίθαλψη και συνταξιοδοτικές παροχές), την κάλυψη των ασφαλιστικών εισφορών στους διάφορους οργανισμούς κοινωνικής ασφάλισης, (β) την πληρωμή στο κράτος του φόρου εισοδήματος, του φόρου μισθωτών υπηρεσιών καθώς και διαφόρων άλλων φόρων, την πραγματοποίηση διαφόρων δωρεών και χορηγιών, (γ) την πληρωμή τόκων στα πιστωτικά ιδρύματα, (δ) την πληρωμή μερί-σματος στους μετόχους και για την αύξηση των αποθεματικών.

Με την ευρεία έννοια, μέρος των λειτουργικών εξόδων θα μπορούσαν να θεωρηθούν κοινωνικό προϊόν αφού καταλήγουν στη χρηματοδότηση άλλων επιχειρήσεων, που και αυτές με τη σειρά τους παράγουν κοινωνικό προϊόν, όπως αρχικά ορίσθηκε.

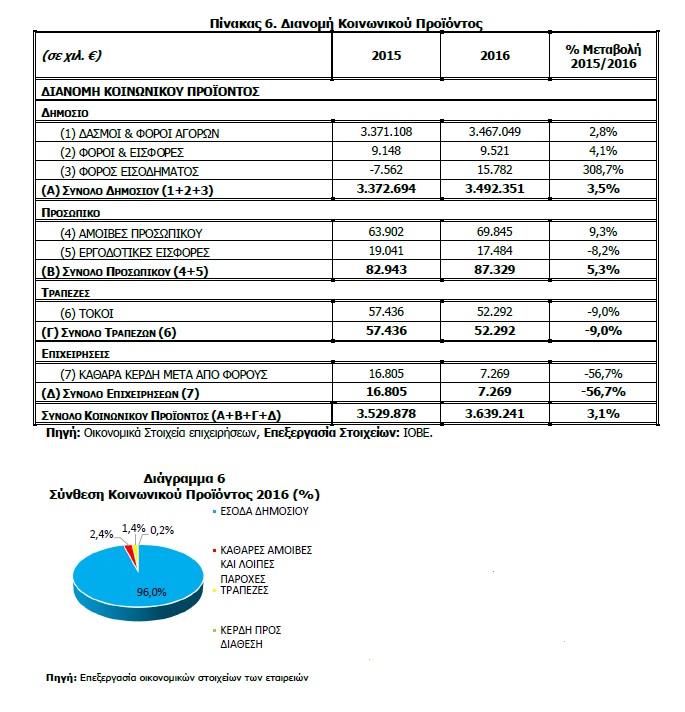

Σύμφωνα με τα παραπάνω, το κοινωνικό προϊόν του κλάδου εμπορίας πετρελαιοειδών παρουσίασε μικρή αύξηση το 2016 και διαμορφώθηκε σε €3,64 δισεκ. από €3,53 δισεκ. το 2015.

Αναλυτικότερα οι εισροές/έσοδα του συνόλου των εξεταζόμενων εταιρειών του κλάδου από την οικονομική δραστηριότητα του έτους 2016, περιορίστηκαν στα €9,07 δισεκ. από €9,2 δισεκ. το 2015 (-0,9%).

Από το σύνολο των εισροών του κλάδου το 2016, το 55,2% (€5 δισ.) κατευθύνθηκε στην κάλυψη του κόστους προϊόντων CIF, το 3,3% (€300,5 εκατ.) κάλυψε άλλα λειτουργικά έξοδα των εταιρειών, ενώ το 0,7% (€64,9 εκατ.) κάλυψε τα άμεσα έξοδα αγορών και τις αποσβέσεις.

Το υπόλοιπο 40,1% του συνόλου των εισροών του κλάδου εμπορίας πετρελαιοειδών το 2016 (€3,64 δισ.) αποτελεί τη συνεισφορά του κλάδου (με βάση τα ενοποιημένα μεγέθη) στο κοινωνικό προϊόν.

Αναλύοντας περαιτέρω το κοινωνικό προϊόν για το έτος 2016, ο κλάδος δημιούργησε για τον κρατικό προϋπολογισμό έσοδα από φόρους και άλλες εισφορές που ανήλθαν σε €3,5 δισ. έναντι €3,4 δισ. το 2015 (+3,5%), ενώ κατέβαλε στο προσωπικό του, υπό μορφή καθαρών αμοιβών και εργοδοτικών εισφορών €87,3 εκατ. από €82,9 εκατ. το 2015 (5,3%). Τέλος, το ποσό του κοινωνικού προϊόντος που κατευθύνθηκε προς το χρηματοπιστωτικό σύστημα κατήλθε στα €52,3 ε-κατ. το 2016 μειωμένο κατά 9,0% σε σύγκριση με το αμέσως προηγούμενο έτος (€57,4 εκατ.), ενώ αποτυπώνονται κέρδη ύψους €7,2 εκατ. στη συνολική καθαρή κερδοφορία του κλάδου (Πίνακας 6 και Πίνακας 12.β).

Η συνεισφορά αυτή, ως αποτέλεσμα της επιτυχημένης επιχειρηματικής δραστηριότητας, υλοποιείται με την παραγωγή «πλούτου» (έσοδα για το κράτος από φόρους και εισφορές των επιχειρήσεων του κλάδου), τη δημιουργία θέσεων εργασίας, με ταυτόχρονη διασφάλιση του περιβάλλοντος και με τη συμβολή και επίδραση στην κοινωνική πρόοδο και συνοχή. Το ύψος και η σύνθεση του κοινωνικού προϊόντος που παράγουν οι επιχειρήσεις του κλάδου συνολικά, προσδιορίζει με σαφήνεια το μέγεθος της συνεισφοράς αυτής.

Σε εταιρικό επίπεδο, τέσσερις επιχειρήσεις εμφάνισαν το 2016 αρνητικό περιθώριο κέρδους προ φόρων (Revoil, Melco Oil, ΕΚΟ και Aegean), ενώ από αυτές που το περιθώριο κέρδους ήταν θετικό, το υψηλότερο κατέγραψαν και πάλι οι επιχειρήσεις ασχολούνται με την εμπορία λιπαντικών και την εμπορία καυσίμων αεροπλάνων, όπου τα περιθώρια κέρδους είναι υψηλότερα σε σύγκριση με τις υπόλοιπες εταιρείες του δείγματος, δηλαδή οι η BP Ελληνική (8,8%) η Shell and MOH Aviator (+5,7%) και η LPC (+3,9%). Έπονται με χαμηλότερα ποσοστά οι Coral (+1,4%), Coral-Gas (+1,3%), Avinoil (+0,8%), ΕΛΙΝΟΪΛ (0,4%), ενώ το χαμηλότερο ποσοστό παρουσιάζει η Revoil (-4,8%) (Πίνακας 14).

(α) Διανομή Κοινωνικού Προϊόντος στο Δημόσιο

Οι εξεταζόμενες εταιρείες διαθέτουν το κοινωνικό προϊόν τους στο Δημόσιο μέσω (α) των δασμών και φόρων αγορών, (β) του φόρου εισοδήματος και (γ) των άλλων φόρων και εισφορών που κα-ταβάλλουν σε αυτό.

Σε ότι αφορά στη διανομή του κοινωνικού προϊόντος στο Δημόσιο, ο συγκεκριμένος αριθμοδείκτης ενώ την περίοδο 2001-2005 ακολουθεί πτωτική τροχιά (από 93,5% το 2001 σε 89,4% το 2005), την περίοδο 2006-2013 παρουσιάζει άνοδο κατά 5,2 ποσοστιαίες μονάδες (από 92,5% το 2006 σε 97,7% το 2013), ενώ την περίοδο 2014-2015 περιορίζεται για να διαμορφωθεί στο 95,5% το 2015 (από 97,1% το 2014) καταλήγοντας το 2016 κατά μισή ποσοστιαία μονάδα υψηλότερο στο 96,0%.

Σε εταιρικό επίπεδο, τις υψηλότερες τιμές στο συγκεκριμένο δείκτη κατέγραψε η Revoil (107,4%), ενώ ακολουθεί η ΕΤΕΚΑ με 98,5% και η EKO (97,1%). Από την άλλη, το χαμηλότερο ποσοστό παρουσιάζει η Melco Oil με 2,1% και η LPC με 16,5%.

(β) Διανομή Κοινωνικού Προϊόντος στο Προσωπικό

Μέρος του κοινωνικού προϊόντος των επιχειρήσεων του δείγματος διατίθεται στο προσωπικό τους μέσω (α) των αμοιβών και (β) των εργοδοτικών εισφορών.

Ενώ την περίοδο 2001-2007 ο δείκτης παρουσίασε ελαφρά άνοδο από το 4,1% στο 5,1%, στη συνέχεια την περίοδο 2008-2010 η πτώση του ήταν πιο έντονη, με αποτέλεσμα το 2010 να διαμορφωθεί στο 2,8%, ενώ έκτοτε – με εξαίρεση το 2011 – παρουσιάζει οριακή πτώση, με αποτέλεσμα το 2016 να παραμείνει στα επίπεδα του 2015 (2,4%). Σημειώνεται πως αντίστοιχη είναι η εικόνα αναφορικά με τη διαχρονική εξέλιξη του δείκτη αμοιβών προσωπικού, αφού οι αμοιβές προς τους εργαζόμενους την περίοδο 2000-2016 καλύπτουν κατά μέσο όρο το 79% του συνολικού κόστους μισθοδοσίας (το υπόλοιπο 21% αφορά τις εργοδοτικές εισφορές).

Σε επίπεδο επιχειρήσεων, τις πρώτες θέσεις στη διανομή του κοινωνικού προϊόντος στο προσωπικό για το 2016 κατείχαν η Melco Oil με ποσοστό 81,0% και η LPC 59,6%, ενώ στις τελευταίες θέσεις της κατάταξης βρέθηκαν η ETEKA με 0,7% και η Revoil με 1,3%.

(γ) Διανομή Κοινωνικού Προϊόντος στις Τράπεζες

Οι επιχειρήσεις διαθέτουν μέρος του κοινωνικού τους προϊόντος στις τράπεζες για την αποπληρωμή δανείων που τους χορηγούν προκειμένου να χρηματοδοτήσουν τα επενδυτικά σχέδια τους και τις λειτουργικές τους ανάγκες.

Τα στοιχεία για την περίοδο 2000-2016, δείχνουν ότι ενώ την επταετία 2000-2007 ο αριθμοδείκτης παρουσίαζε ελαφρά πτωτική τροχιά (από 1,7% το 2000 σε 0,7% το 2007), έκτοτε και μέχρι το 2014 βαίνει αυξανόμενος (2,2% το 2014). Παρά την α-νοδική πορεία μέχρι το 2014, το 2015-2016 μειώνεται σταδιακά (1,6% το 2015 και 1,4% το 2016). Αποτυπώνεται συνεπώς με αυτόν το δείκτη ότι ολοένα και μικρότερο ποσοστό του κοινωνικού προϊόντος που παράγουν οι επιχειρήσεις κατευθύνθηκε στην πληρωμή των τραπεζών.

Σε εταιρικό επίπεδο, οι επιχειρήσεις που διέθεσαν το υψηλότερο ποσοστό του κοινωνικού τους προϊόντος στις τράπεζες το συγκεκριμένο έτος ήταν η Melco Oil και η LPC με 20,8% και 18,8%, αντίστοιχα, ενώ για τις περισσότερες από τις υπόλοιπες εταιρείες του κλάδου το εν λόγω ποσοστό κυμαίνεται στα επίπεδα του 1,0%-2,2%. Από την άλλη μεριά, το χαμηλότερο ποσοστό κοινωνικού προϊόντος προς τις τράπεζες διέθεσε η Coral (0,7%) ενώ η Shell & MOH Aviation παρουσίασε αρνητικές τιμές (-3,3%).

(δ) Διανομή Κοινωνικού Προϊόντος στους Μετόχους-Επιχειρήσεις

Οι επιχειρήσεις του κλάδου διαθέτουν επίσης ένα μέρος του κοινωνικού προϊόντος για την πληρωμή μερίσματος στους μετόχους και για την αύξηση των αποθεματικών.

Ενώ την περίοδο 2001-2005 αυξανόταν το μερίδιο του κοινωνικού προϊόντος που κατευθύνονταν προς τις επιχειρήσεις/μετόχους (από το 1% το 2001 στο 4,9% το 2005), στη συνέχεια και ιδίως μετά το 2007 το ποσοστό αυτό συρρικνώθηκε ση-μαντικά με αποτέλεσμα την περίοδο 2010-2014 να γίνει αρνητικό (-1,6% κατά μέσο όρο) λόγω της εμφάνισης ζημιών την περίοδο αυτή στους ι-σολογισμούς των εταιρειών του κλάδου. Το 2015, για πρώτη φορά ύστερα από πέντε έτη, ο δείκτης παρουσιάζει θετικό πρόσημο (+0,5%), με αυτό να διατηρείται οριακά και το 2016 (+0,2%).

Σε σχέση με τις εταιρείες του δείγματος, τρεις από αυτές παρουσιάζουν αρνητικό ποσοστό (Revoil με -10,1% η Melco Oil με -3,9% ενώ οι υπόλοιπες εμφανίζουν θετικό πρόσημο εκτός από τις Aegean και ΕΚΟ οι οποίες παρουσιάζουν τιμές κοντά στο 0. Μεταξύ αυτών που παρουσιάζουν θετικό ποσοστό, το υψηλότερο εντοπίζεται στις Shell & MOH Aviation (+57,9%) και η LPC (+11,2).

(ε) Επενδύσεις προς Μικτά κέρδη

Ο συγκεκριμένος αριθμοδείκτης δεν ανήκει στην κατηγορία των αριθμοδεικτών διανομής κοινωνικού προϊόντος, αφού ζητούμενο σε αυτή την περίπτωση είναι η σύγκριση των συνολικών επενδύσεων των επιχειρήσεων του δείγματος με τα μικτά τους κέρδη. Την περίοδο 2001-2014 ο δείκτης με κάποιες αυξομειώσεις κυμαίνεται κατά μέσο όρο στα επίπεδα του 12,7%, εύρημα που δείχνει ότι οι επιχειρήσεις του κλάδου δεν εγκαταλείπουν τα επενδυτικά τους σχέδια ακόμα και σε περιόδους έντονης οι-κονομικής ύφεσης όπως η περίοδος 2009-2013 (11,8% κατά μέσο όρο). Το 2016 το εν λόγω ποσοστό αυξήθηκε οριακά στο 10,8% από 10,7% ένα έτος νωρίτερα.

Σε εταιρικό επίπεδο, οι επιχειρήσεις που διέθεσαν το υψηλότερο ποσοστό σε επενδύσεις το 2016 είναι η Coral Gas με 25,0%, η ΕΤΕΚΑ με 18,2 και η Coral με 16,2%, ενώ στις τελευταίες θέσεις της σχετικής λίστας βρίσκεται η Shell & MOH Aviation με 0,5% και η Aegean με μηδενικές επενδύσεις.