Οι κατασκευές ως ευκαιρία ανάπτυξης

Παραδοσιακά ο κατασκευαστικός κλάδος έχει συνδεθεί στενά με την πορεία της οικονομίας, εμπλεκόμενος τόσο στην αναβάθμιση των υποδομών που υποστηρίζουν την ανάπτυξη της χώρας (ενδεικτικά, αεροδρόμια, λιμάνια, δρόμοι, σιδηρόδρομοι, ενέργεια, τηλεπικοινωνίες, καταλύματα, αθλητικές εγκαταστάσεις, υγεία και παιδεία, ύδρευση, βιομηχανικές εγκαταστάσεις και υποδομές) όσο και στην αναβάθμιση των κατοικιών που στεγάζουν τον πληθυσμό.

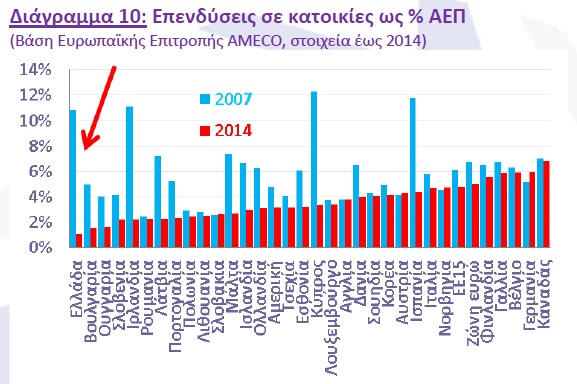

Εθνικές ιδιαιτερότητες, όπως η αντιπαροχή και πολλές μικρές επιχειρήσεις χαμηλής αποδοτικότητας στα όρια της επίσημης οικονομίας συνυπήρξαν με την ενδυνάμωση μεγάλων ομίλων και επιχειρήσεων που δραστηριοποιούνται στην αλυσίδα αξίας των κατασκευών. Πολλές από αυτές τις εταιρείες, προ της κρίσης, είχαν στηριχθεί στην ισχυρή ανάπτυξη του κλάδου στην Ελλάδα για να αναπτύξουν και εξωστρεφείς δραστηριότητες στην ευρύτερη γεωγραφική περιοχή, αλλά και πέρα αυτής. Μάλιστα, η έξοδος των κατασκευαστικών ομίλων εκτός Ελλάδας επιταχύνθηκε στα χρόνια της κρίσης εξασφαλίζοντας σημαντικά έσοδα στο ισοζύγιο υπηρεσιών. Τα τελευταία χρόνια, οι επενδύσεις σε κατασκευές εκτός κατοικιών ως ποσοστό του ΑΕΠ παραμένουν σε σχετικά χαμηλό επίπεδο, επηρεαζόμενο κυρίως από τις εισροές κονδυλίων της ΕΕ και την απορρόφηση τους αναλόγως του κινδύνου χώρας. Όσον αφορά στις επενδύσεις σε κατοικίες (Διάγραμμα 10), σημειώθηκε ολοκληρωτική κατάρρευση του κλάδου.

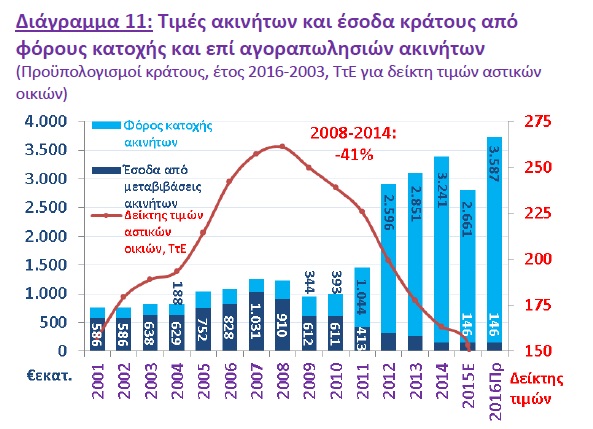

Μάλιστα, και άλλες χώρες σε κρίση, όπως η Ισπανία και η Ιρλανδία στις οποίες μάλιστα σε αντίθεση με την Ελλάδα οι υπερβολές της αγοράς ακινήτων ήταν βασικοί λόγοι για τα ξέσπασμα των εθνικών κρίσεων, υπήρξε πολύ μεγάλη μείωση του ποσοστού επενδύσεων σε κατοικίες προς ΑΕΠ. Όμως στην Ελλάδα η κατάρρευση ήταν τέτοια ώστε πλέον το ποσοστό επενδύσεων σε κατοικίες προς ΑΕΠ να είναι το χαμηλότερο στην Ευρώπη. Φυσικά, η φορολογική αντιμετώπιση της οικοδομής σχετίζεται άμεσα με αυτή την εξέλιξη και την ασυνήθιστα μεγάλη κατάρρευση του κλάδου. Δεν είναι μόνο η σταδιακή αύξηση της πολυπλοκότητας μιας μεταβίβασης ακινήτου (η χώρα βαθμολογείται σχετικά πολύ χαμηλά από την έκθεση Doing Business, στη θέση 144 από 189 χώρες) με την προσθήκη ενεργειακών πιστοποιητικών (τα οποία χορηγούν σε όλη τη χώρα μόνο 60 πιστοποιημένοι επιθεωρητές), την πολυπλοκότητα που εισήγαγε η διαδικασία δήλωσης αυθαιρέτων (που μετά από πολλές βελτιώσεις έχει ακόμα σημαντικές δυσλειτουργίες) και την αβεβαιότητα ως προς τη φορολογία (ενδεικτικά και μόνο, για 6 μήνες το 2014 δεν μπορούσαν να γίνουν μεταβιβάσεις λόγω τεχνικών εκκρεμοτήτων του φόρου υπεραξίας). Είναι και η αύξηση των φόρων κατοχής, καθώς από τον Φόρο Μεγάλης Ακίνητης Περιουσίας (ΦΜΑΠ) που αφορούσε ελάχιστους ιδιοκτήτες με σχετικά μεγάλη ακίνητη περιουσία, και λόγω της μικρής βάσης στην οποία εφαρμοζόταν εξασφάλιζε ελάχιστα έσοδα στο κράτος, απότομα έγινε πολύ μεγάλη αύξηση των φόρων αυτών. Δεν είναι τυχαίο ότι το έτος ταυτόχρονης είσπραξης των φόρων κατοχής τριών ετών (2013) συνέπεσε με την επιταχυνόμενη μείωση των τιμών κατοικιών (Διάγραμμα 11).

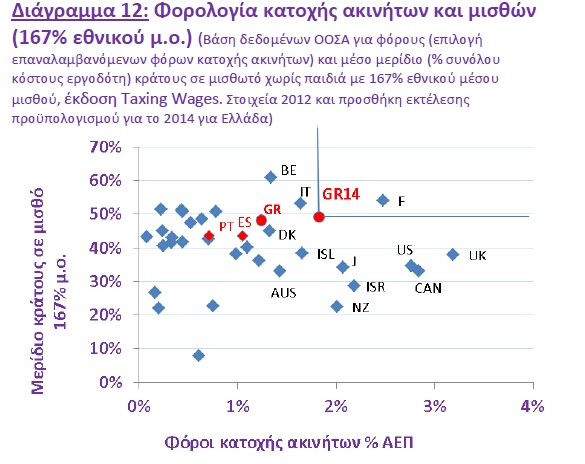

Σχετικά, παρατηρούμε ότι υπάρχουν πράγματι χώρες που έχουν ακόμα υψηλότερα έσοδα από φόρους κατοχής ακινήτων ως ποσοστό του ΑΕΠ. Άλλωστε, υπάρχει και η σχετική βιβλιογραφία ερευνών όπως του ΟΟΣΑ που συστήνουν τη μετατόπιση του φορολογικού βάρους από την εργασία και τα κέρδη προς την κατοχή ακινήτων και την κατανάλωση. Όμως, όπως δείχνει το Διάγραμμα 12, η Ελλάδα είναι σήμερα (στοιχεία 2014 για την Ελλάδα), μαζί με τη Γαλλία, η χώρα που έχει τους υψηλότερους φόρους κατοχής ακινήτων και ταυτόχρονα το κράτος λαμβάνει το μεγαλύτερο μερίδιο από τον μισθό ενός σχετικά καλοπληρωμένου μισθωτού. Δηλαδή, ενώ οι άλλες χώρες, όπως οι αγγλοσαξονικές, που φορολογούν υψηλά την κατοχή ακινήτων σε γενικές γραμμές έχουν πολύ χαμηλότερη φορολογία στα εισοδήματα από εργασία, ή το αντίστροφο, η Ελλάδα είναι μια σχεδόν μοναδική περίπτωση ταυτόχρονης υψηλότατης φορολόγησης και των δύο, που έχει υιοθετήσει τις συστάσεις για αύξηση των φόρων στα ακίνητα χωρίς να εκλογικεύσει τους φόρους στην εργασία.

Αναπόφευκτα, το ενδιαφέρον απόκτησης ακινήτων έχει εκμηδενιστεί, κάτι που αποτυπώνεται και στην σταδιακή υποχώρηση των εσόδων του κράτους από φόρους επί των μεταβιβάσεων (επίσης Διάγραμμα 11, όπου σημειώνεται ότι ο μειωμένος συντελεστής φόρου μεταβίβασης του 3% υπολογίζεται επί αντικειμενικών αξιών που ξεπερνούν σημαντικά τις αγοραίες τιμές, ενώ ο παλιότερος συντελεστής 11% εφαρμοζόταν ειδικά προ του 2009 σε αντικειμενικές αξίες που υστερούσαν σημαντικά των αγοραίων οδηγώντας συχνά σε πραγματικό συντελεστή της τάξης 3-4%). Αυτό που έχει ενδιαφέρον εδώ είναι ότι καθώς η αγορά ακινήτων υπέστη παρατεταμένη καθίζηση, το κράτος έχανε έσοδα από τις μεταβιβάσεις, που μπορεί να εκτιμηθούν σε σχεδόν €500 εκατ. το χρόνο. Το ποσό αυτό πλέον καλείται να υπερκαλύψει ο φόρος κατοχής που το 2016 προϋπολογίζεται να αποφέρει έσοδα περίπου €3 δισ. (από τα €3,6 δισ. του προϋπολογισμού 2016 αφαιρούμε τα €644 εκατ. που αφορούν τις δυο τελευταίες δόσεις του ΕΝΦΙΑ 2015 και που θα καταβληθούν εντός του 2016). Αυτή η κατάσταση έχει πολλές αρνητικές συνέπειες – μια είναι η αναποτελεσματική κατανομή των ακινήτων και, σύμφωνα με σχετικές μελέτες, η μείωση της κινητικότητας του εργασιακού πληθυσμού και η αύξηση της ανεργίας. Η κατάσταση αυτή έχει όμως και μια κρίσιμη σημασία για την ικανότητα της οικονομίας να ανακάμψει, η οποία δεν έχει αξιολογηθεί επαρκώς: Οι ελληνικές επιχειρήσεις και τα ελληνικά νοικοκυριά έχουν υποστεί σημαντική μείωση του κεφαλαίου που είχαν επενδύσει σε μετοχές και επιχειρήσεις τα τελευταία χρόνια ενώ και οι καταθέσεις που τους απομένουν έχουν περιορισμένη δυνατότητα αξιοποίησης λόγω των περιορισμών στην κίνηση τους. Συνεπώς τα ακίνητα μπορεί να αποτελέσουν ένα σημαντικό στοιχείο ενεργητικού που θα μπορούσε να υποστηρίξει την οικονομική ενεργοποίηση τους σε μια ανάκαμψη. Δεν είναι τυχαίο ότι ο Alexander Hamilton ήδη το 1790 εκτιμούσε ότι η χαμηλή αξία των ακινήτων είναι εμπόδιο στην ανάκαμψη της οικονομίας της Αμερικής μετά τον πόλεμο της ανεξαρτησίας, δρομολογώντας με αποφασιστικότητα πρωτοβουλίες για την αποκατάσταση της ρευστότητας στην οικονομία, την εδραίωση του αξιόχρεου της Αμερικάνικης Κυβέρνησης και την αύξηση της αξίας των ακινήτων ώστε ως ενέχυρο ή ρευστοποιήσιμο περιουσιακό στοιχείο αυτά να μπορούν να υποστηρίξουν την παραγωγική οικονομία. Το ακίνητο συνεπώς έχει να παίξει κεντρικό ρόλο στην ανάκαμψη της χώρας.

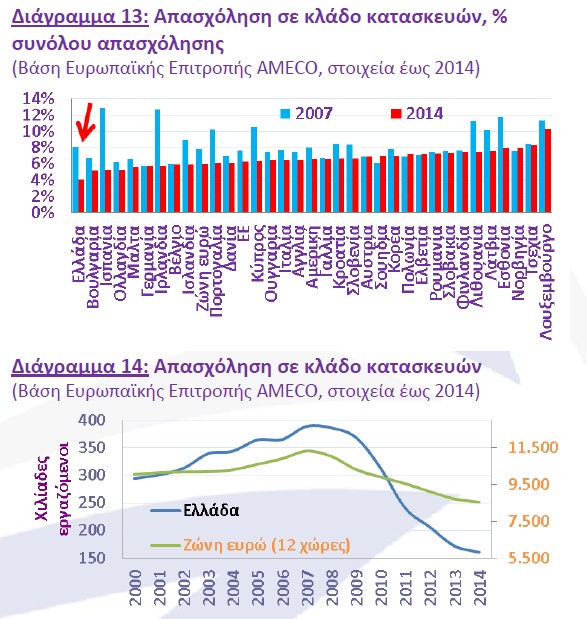

Το ίδιο ισχύει και για την αγορά εργασίας – η Ελλάδα μετά τη σημαντική μείωση των τελευταίων ετών έχει πλέον το χαμηλότερο λόγο απασχόλησης στις κατασκευές στο σύνολο της απασχόλησης (Διάγραμμα 13 & 14).

Μια επαναφορά στον μέσο όρο απασχόλησης της Ε.Ε. θα σημαίνει τη δημιουργία τουλάχιστον 100.000 θέσεων εργασίας (αύξηση 60%) σε έναν κλάδο στον οποίο υπάρχει ιδιαίτερα μεγάλη εγχώρια προστιθέμενη αξία σε όλη την αλυσίδα αξίας, από τα υλικά ως τις υποστηρικτικές υπηρεσίες.

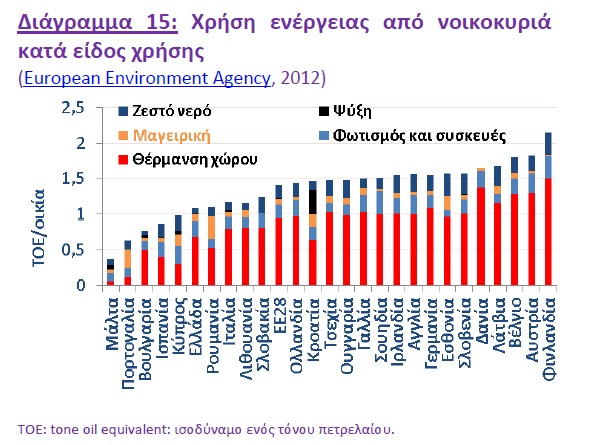

Φυσικά δεν είναι λογικό να προσδοκούμε μια επιστροφή στους ρυθμούς δόμησης του παρελθόντος, αλλά η εγχώρια παραγωγή έχει τη δυνατότητα να στραφεί σε άλλες παρεμφερείς δραστηριότητες όπως είναι, για παράδειγμα, η ενεργειακή αναβάθμιση του κτιριακού αποθέματος της χώρας. Σύμφωνα με την μελέτη της εταιρείας McKinsey & Company «Greece 10 years ahead» το 70% των κτιρίων είναι κατασκευής προ του 1990, με χαμηλή ενεργειακή αποδοτικότητα. Η αναβάθμιση τους θα μπορούσε να δημιουργήσει σύμφωνα με τη μελέτη της ίδιας εταιρείας «Greenhouse Abatement Potential in Greece» επενδύσεις €12 δισ. σε 10 χρόνια και να αποσβεστεί ταχύτατα βελτιώνοντας και το ενεργειακό ισοζύγιο της χώρας. Ενδεικτικά, στοιχεία δείχνουν ότι για θέρμανση οι κατοικίες στην Ελλάδα καταναλώνουν ιδιαίτερα μεγάλη ποσότητα ενέργειας όταν συγκριθούν με άλλες χώρες με συγκρίσιμο κλίμα (Διάγραμμα 15), όπως η Ισπανία, Πορτογαλία, Μάλτα, Κύπρος, Ρουμανία και Βουλγαρία. Η σχετική προσαρμογή για ημέρες με χαμηλή θερμοκρασία ως προς τον μέσο όρο της Ε.Ε., που πραγματοποιεί η Περιβαλλοντολογική Αρχή της Ε.Ε., Διάγραμμα 16, μάλιστα αναδεικνύει τα Ελληνικά νοικοκυριά ενεργειακά ως τα πλέον μη αποδοτικά σε ό,τι αφορά τη θέρμανση, επίδοση που σχετίζεται και με την ανεπαρκή τους μόνωση, ενώ την ίδια στιγμή η Ελλάδα έχει ένα ιδιαίτερα υψηλό ποσοστό κατοίκων χωρίς επαρκή ζέστη ή δροσιά.

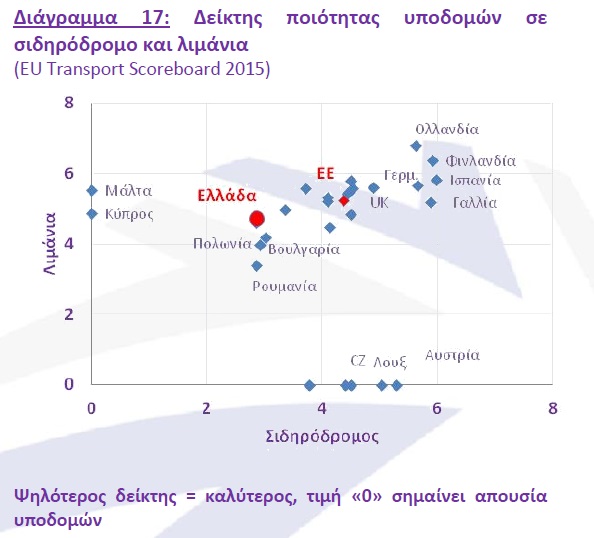

Οι ευκαιρίες για τον εγχώριο κατασκευαστικό κλάδο υπάρχουν όμως και στο χώρο των έργων υποδομής, μικρών και μεγάλων. Η Ελλάδα τα χρόνια πριν την ύφεση είχε συντελέσει σημαντική πρόοδο σε αρκετές υποδομές, με αποτέλεσμα να λαμβάνει αξιοπρεπείς σχετικά επιδόσεις ενδεικτικά στην έρευνα παγκόσμιας ανταγωνιστικότητας του WEF. Όμως τόσο η διακοπή της ομαλής εκτέλεσης επενδύσεων υποδομών κατά τη διάρκεια της κρίσης όσο και η δυνατότητα περαιτέρω αναβάθμισης υποδομών, καθώς αυτές υστερούν ακόμα σε σύγκριση με τον Ευρωπαϊκό μέσο όρο (Διάγραμμα 17 για λιμάνια και σιδηρόδρομο), δημιουργούν επενδυτικές ευκαιρίες.

Ενδεικτικά, και άλλα λιμάνια μπορούν να προσελκύσουν επενδύσεις όπως ο ΟΛΠ και οι πρωτοβουλίες αυτές να συνοδευτούν από την αναβάθμιση των υποδομών ειδικά εμπρευματικών σιδηροδρομικών μεταφορών. Επίσης, μπορεί να αναβαθμιστούν τα ενεργειακά δίκτυα της χώρας. Τέτοια έργα μπορούν να καλύψουν μια υψηλή ζήτηση για κατασκευή υποδομών που με τους κατάλληλους χειρισμούς και τα κατάλληλα χρηματοδοτικά εργαλεία (που θα αντισταθμίζουν τον κίνδυνο χώρας) μπορεί να λειτουργήσουν ως «κεϋνσιανή δαπάνη» χωρίς όμως να αυξήσουν το δημόσιο χρέος γιατί θα προσελκύσουν ιδιωτικά κεφάλαια για την υλοποίηση τους. Παράλληλα μπορούν να συμβάλλουν στην αύξηση της μακροπρόθεσμης μη μισθολογικής ανταγωνιστικότητας της χώρας. Το ίδιο ισχύει και για εμβληματικά έργα ανάπτυξης, όπως είναι ενδεικτικά το έργο του «Ελληνικού» που εκτιμάται ότι μπορεί να συμβάλλει μέσω άμεσων επενδύσεων € 8 δισ. στην ενίσχυση του ΑΕΠ κατά 2%, της απασχόλησης κατά 70.000 θέσεις εργασίας και των δημοσίων εσόδων μέσω φόρων κατά € 2 δισ.

Πηγή: Εβδομαδιαίο δελτίο ΣΕΒ