Οι χαμηλοί ρυθμοί ανάπτυξης που επικράτησαν διεθνώς, βασική αιτία της πτωτικής πορείας των επιτοκίων

Η Ευρωπαϊκή Κεντρική Τράπεζα δεν έχει πεισθεί ακόμα για την αναγκαιότητα των υψηλότερων επιτοκίων, λόγω των ασθενών ρυθμών ανάπτυξης που επικρατούν στην πλειονότητα των οικονομιών των κρατών-μελών της Ευρωζώνης και του μη υψηλού πληθωρισμού.

Νομισματική πολιτική σε ΗΠΑ και Ευρωζώνη

Στις ανεπτυγμένες οικονομίες τα επιτόκια είναι σε πτωτική πορεία για πολύ μεγάλο χρονικό διάστημα. Ως βασική αιτία θεωρούνται οι χαμηλοί ρυθμοί ανάπτυξης που επικράτησαν διεθνώς. Ωστόσο, η εμφάνιση της παγκόσμιας χρηματοπιστωτικής κρίσης ήρθε να ενισχύσει περαιτέρω την καθοδική τάση των επιτοκίων, καθώς αρκετές Κεντρικές Τράπεζες αναγκάσθηκαν να υιοθετήσουν μη συμβατικά μέσα νομισματικής πολιτικής, όπως τα αρνητικά επιτόκια και τα προγράμματα ποσοτικής χαλάρωσης, προκειμένου να ενισχύσουν τους ρυθμούς οικονομικής ανάπτυξης των χωρών τους. Εν αντιθέσει με τις ΗΠΑ, η Ιαπωνία και η Ευρωζώνη απολαμβάνουν ακόμα και σήμερα πολύ χαμηλά επιτόκια.

Εντούτοις, υπάρχουν ενδείξεις ότι αυτή η πολυετής καθοδική πορεία έχει αρχίσει μερικώς να αντιστρέφεται, καθώς βελτιώνονται οι προοπτικές οικονομικής ανάπτυξης και ενισχύονται οι πληθωριστικές προσδοκίες. Η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) ξεκίνησε την άνοδο των επιτοκίων της τον Δεκέμβριο του 2015, έκτοτε έχουν υπάρξει δύο επιπλέον αυξήσεις μια τον Δεκέμβριο του 2016 και μια τον Μάρτιο του 2017, ενώ υπό τις παρούσες συνθήκες αναμένεται να ακολουθήσουν ακόμα δύο αυξήσεις εντός του 2017 και τρεις το 2018.

Η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) δεν έχει πεισθεί ακόμα για την αναγκαιότητα των υψηλότερων επιτοκίων, λόγω των ασθενών ρυθμών ανάπτυξης που επικρατούν στην πλειονότητα των οικονομιών των κρατών-μελών της Ευρωζώνης και του μη υψηλού πληθωρισμού. Το τελευταίο διάστημα όμως έχουν ενταθεί οι συζητήσεις και ο προβληματισμός για το πότε η ΕΚΤ θα αρχίσει να εισέρχεται στη φάση ομαλοποίησης των επιτοκίων της. Ο ρυθμός μεταβολής του ΑΕΠ στη Ζώνη του Ευρώ το πρώτο τρίμηνο του 2017 σε τριμηνιαία βάση ήταν της τάξεως του 0,5%, ενώ υψηλό ρυθμό ανάπτυξης σημείωσε η πλειονότητα των χωρών της Ευρωζώνης. Οι θετικές ενδείξεις που υπάρχουν σήμερα εξαιτίας των αναθεωρημένων μετρήσεων του ΑΕΠ σε χώρες όπως η Ιταλία και η Γαλλία δεν αποκλείει την περίπτωση η τελευταία αναθεώρηση της μέτρησης του ΑΕΠ για το πρώτο τρίμηνο του 2017 να ανέλθει στο 0,6%. Ωστόσο, αξίζει να σημειωθεί ότι τα σημερινά δεδομένα για το δεύτερο τρίμηνο του 2017 όπως αποτυπώνονται στις μετρήσεις τόσο του δείκτη ΡΜΙ, όσο και του δείκτη οικονομικής εμπιστοσύνης προϊδεάζουν για συνέχιση του ευνοϊκού οικονομικού κλίματος. Άλλωστε, σε ομιλία του στις 29 Μαΐου, ο επικεφαλής της ΕΚΤ εξέφρασε την άποψη ότι έχουν αρχίσει να περιορίζονται οι κίνδυνοι που υπήρχαν στα τέλη του περασμένου έτους για τις προοπτικές ανάπτυξης.

Η εξαιρετικά διευκολυντική νομισματική πολιτική (πολύ χαμηλά επιτόκια) ενώ έχει διαδραματίσει σημαντικό ρόλο στην οικονομία της Ευρωζώνης η παρατεταμένη διάρκεια της έχει δυσμενείς επιπτώσεις στον χρηματοπιστωτικό κλάδο. Το βάρος των επιπτώσεων είναι ιδιαίτερα σημαντικό στα ασφαλιστικά ταμεία και λιγότερο στις τράπεζες και στις εταιρείες διαχειρίσεως περιουσιακών στοιχείων.

Η μείωση των επιτοκίων επιδρά αρνητικά στα χαρτοφυλάκια των ασφαλιστικών ταμείων, καθώς μειώνει την απόδοση των επενδυτικών χαρτοφυλακίων τους. Ιστορικά, τα ασφαλιστικά ταμεία σε ορισμένες ευρωπαϊκές χώρες όπως η Γερμανία, προσέφεραν ασφαλιστικά προϊόντα με εγγυημένες αποδόσεις, οι οποίες κατά μέσο όρο ήταν της τάξεως του 3,1% όταν η μέση απόδοση του γερμανικού 10ετούς κρατικού ομολόγου από τις αρχές του 2016 μέχρι σήμερα κυμαίνεται περίπου στο 0,2%. Τα χαμηλά επιτόκια αναγκάζουν τους διαχειριστές των ασφαλιστικών ταμείων να ρευστοποιούν στην λήξη ομόλογα που απαρτίζουν τα χαρτοφυλάκια τους τα οποία στην συνέχεια τα επανεπενδύσουν σε νέα ομόλογα χαμηλότερων όμως αποδόσεων, με αποτέλεσμα να πιέζεται προς τα κάτω ο μέσος όρος απόδοσης του επενδυτικού τους χαρτοφυλακίου.

Προβλέψεις Παγκόσμιας Τράπεζας

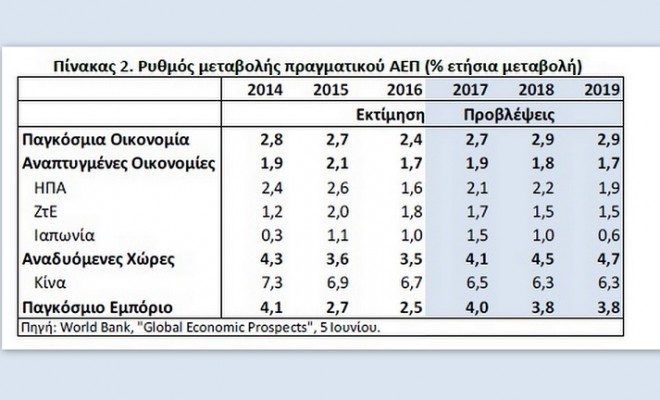

Η Παγκόσμια Τράπεζα, στη δημοσίευση “Global Economic Prospects” (5.6.2017), διατήρησε αμετάβλητες τις προβλέψεις της (Ιανουάριος 2017) για τον ρυθμό αύξησης του ΑΕΠ της παγκόσμιας οικονομίας κατά την περίοδο 2017-2019 (βλ. Πίνακα 2). Σύμφωνα με την Παγκόσμια Τράπεζα, σημαντική στήριξη στην παγκόσμια οικονομική δραστηριότητα παρέχουν οι οικονομίες: i) της Ιαπωνίας, για την οποία ο εκτιμώμενος ρυθμός αύξησης του ΑΕΠ το 2017 αναθεωρήθηκε σημαντικά προς τα πάνω σε σχέση την πρόβλεψη του Ιανουαρίου, στο 1,5%, έναντι 0,9%, αντίστοιχα. ii) των αναδυομένων χωρών, και κυρίως των επτά μεγαλυτέρων εξ αυτών, δηλαδή της Κίνας, της Βραζιλίας, του Μεξικό, της Ινδίας, της Ινδονησίας, της Τουρκίας και της Ρωσίας. Η Παγκόσμια Τράπεζα εκτιμά ότι, η αύξηση των τιμών των εμπορευμάτων ενισχύει τη ζήτηση αυτών των χωρών για βιομηχανικά αγαθά από την Ιαπωνία και την Ευρώπη. Ωστόσο, παραμένουν σημαντικοί κίνδυνοι για τις προοπτικές ανάπτυξης της παγκόσμιας οικονομίας. Ανάμεσα σε αυτούς επισημαίνεται: α) το ενδεχόμενο επιβολής περιορισμών στο διεθνές εμπόριο, εξέλιξη που θα μετρίαζε τον όγκο του παγκόσμιου εμπορίου, β) η παρατεταμένη αβεβαιότητα για την ασκηθείσα πολιτική, η οποία διατηρεί χαμηλά την επιχειρηματική εμπιστοσύνη και αναστέλλει τις επενδύσεις, γ) μία ενδεχόμενη αναταραχή στις χρηματαγορές, οι οποίες τώρα χαρακτηρίζονται από χαμηλή μεταβλητότητα, εάν υπάρξει μία ξαφνική αναθεώρηση των προσδοκιών των αγορών αναφορικά με την εγκατάλειψη των μη συμβατικών εργαλείων νομισματικής πολιτικής από τις κεντρικές τράπεζες των αναπτυγμένων οικονομιών και την επιστροφή τους στην κανονικότητα. Η Παγκόσμια Τράπεζα επισημαίνει ότι, μακροπρόθεσμα, η παρατεταμένη χαμηλή παραγωγικότητα και οι χαμηλές επενδύσεις θα μπορούσαν να υποσκάψουν τη μακροπρόθεσμη δυναμική της παγκόσμιας οικονομίας. Επιπλέον, παροτρύνει τις χώρες να προβούν σε θεσμικές και οικονομικές μεταρρυθμίσεις ώστε να ενισχυθούν οι επενδύσεις και να στηριχθεί η μελλοντική ανάπτυξη. Τέλος, η Παγκόσμια Τράπεζα επισημαίνει ότι, οι χώρες θα πρέπει να συνεχίσουν να επενδύουν στους ανθρώπους και να αντιμετωπίσουν προκλήσεις όπως η κλιματική αλλαγή, οι προσφυγικές ροές, η πείνα και οι ασθένειες.

Πηγή: Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων της Διευθύνσεως Οικονομικών Μελετών της Alpha Bank