Ο κλάδος διύλισης πετρελαίου προστιθέμενη αξία στην εθνική οικονομία

Η 4λογία της δυναμικής συνεισφοράς του και οι 5 προτάσεις για την διασφάλιση των προοπτικών βιωσιμότητάς του

1.Κατατάσσεται τρίτος μεταξύ των κλάδων της Μεταποίησης με σημαντική διεύρυνση μεριδίου

2.Το ιδιαίτερα εξειδικευμένο ανθρώπινο δυναμικό και η ισχυρή επενδυτική δραστηριότητα

3.Ο κλάδος διύλισης συνεισέφερε το 2012 περίπου €3,8 δισεκ. εγχώριου προϊόντος (2% του ΑΕΠ) και περισσότερες από 40.000 θέσεις εργασίας στην εθνική οικονομία

4.Τα ελληνικά διυλιστήρια συνεισέφεραν το 37,5% στο σύνολο των εξαγωγών προϊόντων της χώρας, από 8,4% μια δεκαετία νωρίτερα

-Η ανταγωνιστικότητα των ελληνικών διυλιστηρίων, η οποία αποτελεί αναγκαία συνθήκη για τη βιωσιμότητά τους και τη διατήρηση της σημαντικής συνεισφοράς τους στην εθνική οικονομία, δεν είναι εξασφαλισμένη

Μελέτη υπό τον τίτλο: « Ο κλάδος της διύλισης πετρελαίου στην Ελλάδα: Συμβολή στην οικονομία και προοπτικές», διενήργησε το ΙΟΒΕ, η οποία περιλαμβάνεται στην τελευταία του έκθεση για την ελληνική οικονομία. Αναλυτικά στην μελέτη αναφέρονται τα ακόλουθα:

Εισαγωγή – σκοπός της μελέτης

Η κρίση της ελληνικής οικονομίας, σε συνδυασμό με την ύφεση στην Ευρώπη, έχουν επιδράσει καταλυτικά στον κλάδο διύλισης στην Ελλάδα, οδηγώντας σε σημαντική αλλαγή του περιβάλλοντος στο οποίο δραστηριοποιούνται τα ελληνικά διυλιστήρια. Στο πλαίσιο αυτό, στην παρούσα μελέτη αναλύθηκε το περιβάλλον δραστηριοποίησης των ελληνικών διυλιστηρίων, εξετάστηκε η συνεισφορά του κλάδου διύλισης πετρελαίου στην ελληνική οικονομία και εκτιμήθηκαν οι προοπτικές του. Επιπλέον, αξιολογήθηκε ο τρόπος με τον οποίο το θεσμικό πλαίσιο που διέπει τον κλάδο επηρεάζει την ανταγωνιστικότητά του και διατυπώθηκαν προτάσεις για τη διασφάλιση της βιωσιμότητας των επιχειρήσεων του κλάδου στο έντονα ανταγωνιστικό περιβάλλον των ενεργειακών αγορών.

Το περιβάλλον δραστηριοποίησης των ελληνικών διυλιστηρίων

Λόγω των συνθηκών που έχουν διαμορφωθεί στο εγχώριο και διεθνές περιβάλλον τα τελευταία χρόνια, ο κλάδος της διύλισης αντιμετωπίζει υψηλό κόστος εφοδιασμού αργού πετρελαίου, χαμηλά περιθώρια διύλισης, κατακόρυφη πτώση της εγχώριας ζήτησης και αυξημένο κόστος χρηματοδότησης και ενέργειας. Η στροφή στην εξαγωγική δραστηριότητα έδωσε διέξοδο στα ελληνικά διυλιστήρια, τα οποία, λόγω της πτώσης της εγχώριας αγοράς βρέθηκαν αντιμέτωπα με τον κίνδυνο χαμηλής αξιοποίησης της παραγωγικής τους δυναμικότητας, κάτι που θα τα απομάκρυνε από την ελάχιστα αποδοτική κλίμακα παραγωγής, επιβαρύνοντας περαιτέρω τα οικονομικά τους αποτελέσματα.

Αυτή η επιλογή εμπεριέχει αρκετές προκλήσεις και υπολογίσιμους επιχειρηματικούς κινδύνους προκειμένου να αποδειχθεί βιώσιμη. Οι ανταγωνιστικές πιέσεις που αντιμετωπίζουν τα ελληνικά διυλιστήρια είναι σήμερα ιδιαίτερα ισχυρές και αναμένεται να οξυνθούν, εκπορευόμενες από την πλεονάζουσα παραγωγική δυναμικότητα σε διεθνές επίπεδο και την ανάπτυξη και εκσυγχρονισμό της παραγωγικής δυναμικότητας διύλισης σε Μέση Ανατολή και Νοτιοανατολική Ασία.

Επιπλέον, τα εκτός ΕΕ διυλιστήρια δεν επιβαρύνονται με το κόστος συμμόρφωσης στις ποιοτικές προδιαγραφές των προϊόντων και τις αποδεκτές περιβαλλοντικές επιδόσεις της παραγωγικής διαδικασίας που ισχύουν στην ΕΕ.

Στο μεταξύ, η πολιτική της ΕΕ για την αντιμετώπιση της κλιματικής αλλαγής επιβάλλει στον κλάδο, μέσω του Συστήματος Εμπορίας Δικαιωμάτων Εκπομπών (ΣΕΔΕ), πρόσθετα κόστη: α) από τις εκπομπές CO2 του ίδιου του κλάδου (άμεσο κόστος εκπομπών) και β) από την αύξηση των τιμών της ηλεκτρικής ενέργειας που καταναλώνει ο κλάδος, οι οποίες ενσωματώνουν το κόστος των εκπομπών CO2 που προέρχονται από την ηλεκτροπαραγωγή (έμμεσο κόστος εκπομπών). Επιπλέον, αβεβαιότητα υπάρχει σχετικά με την προστασία του κλάδου από τον κίνδυνο «διαρροής άνθρακα» σε μεσοπρόθεσμο και μακροπρόθεσμο ορίζοντα. Η διαρροή άνθρακα οδηγεί σε μειωμένη οικονομική δραστηριότητα, χαμηλότερο εισόδημα και λιγότερες θέσεις εργασίας, όχι μόνο στον κλάδο αλλά και στην οικονομία συνολικά.

Η συνεισφορά του κλάδου διύλισης στην εθνική οικονομία

Η συνεισφορά των ελληνικών διυλιστηρίων στην εθνική οικονομία αν και ιδιαιτέρως σημαντική δεν έχει τύχει ευρύτερης αναγνώρισης. Συγκεκριμένα:

-Με περισσότερο από €1 δισεκ. ακαθάριστης προστιθέμενης αξίας το 2011, που αντιστοιχεί στο 0,5% του ΑΕΠ, ο κλάδος της διύλισης κατατάσσεται τρίτος μεταξύ των κλάδων της Μεταποίησης σε συνεισφορά στο εγχώριο προϊόν, παρουσιάζοντας σημαντική διεύρυνση του μεριδίου του τα τελευταία χρόνια.

-Το ανθρώπινο δυναμικό του κλάδου είναι ιδιαίτερα εξειδικευμένο και διατηρεί καλά αμειβόμενες θέσεις εργασίας συγκριτικά με άλλους βιομηχανικούς κλάδους. Συνολικά στον κλάδο εργάζονται άμεσα περίπου 4.100 άτομα.

-Ο κλάδος παρουσιάζει ισχυρή επενδυτική δραστηριότητα, με επενδύσεις συνολικού ύψους €2,7 δισεκ. την περίοδο 2009-2012 κατά την οποία το ΑΕΠ της χώρας συρρικνώθηκε κατά περισσότερο από 20%.

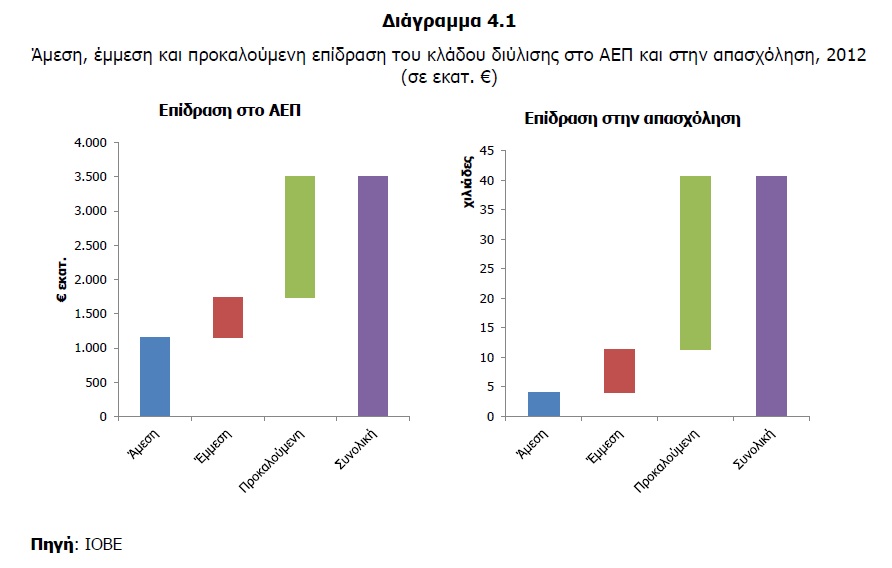

-Οι στενά συνδεδεμένοι με τον κλάδο τομείς χονδρικού και λιανικού εμπορίου προϊόντων πετρελαίου προσφέρουν άμεσα στην εθνική οικονομία επιπλέον €500 εκατ. προστιθέμενης αξίας και τουλάχιστον 23.000 θέσεις εργασίας, συμπεριλαμβανομένων των μεταφορών καυσίμων από ανεξάρτητους μεταφορείς. Αν εκτός από την άμεση συμβολή ληφθούν υπόψη οι έμμεσες και προκαλούμενες επιδράσεις του κλάδου στην οικονομία, εκτιμάται ότι μέσω της δραστηριότητάς του ο κλάδος διύλισης συνεισέφερε το 2012 περίπου €3,8 δισεκ. εγχώριου προϊόντος (2% του ΑΕΠ) και περισσότερες από 40.000 θέσεις εργασίας στην εθνική οικονομία. Σημαντική είναι επίσης η συνεισφορά του κλάδου στα φορολογικά έσοδα και στα έσοδα από εργοδοτικές εισφορές.

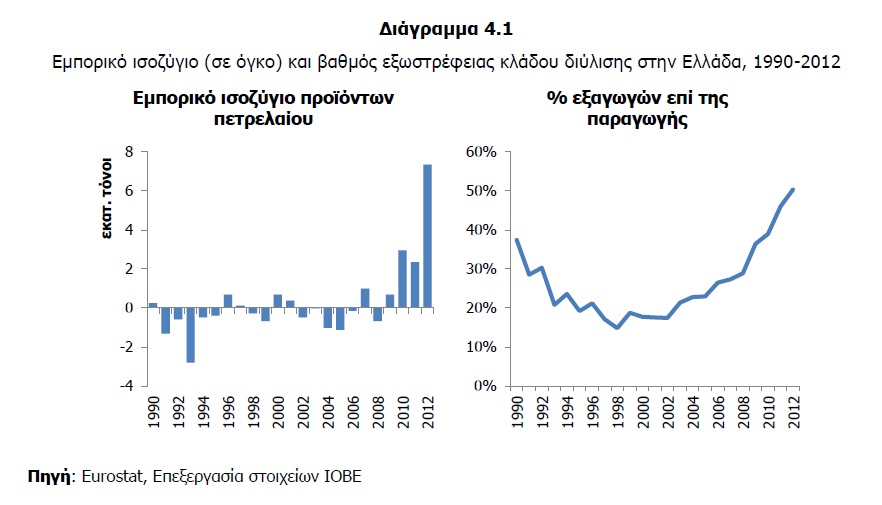

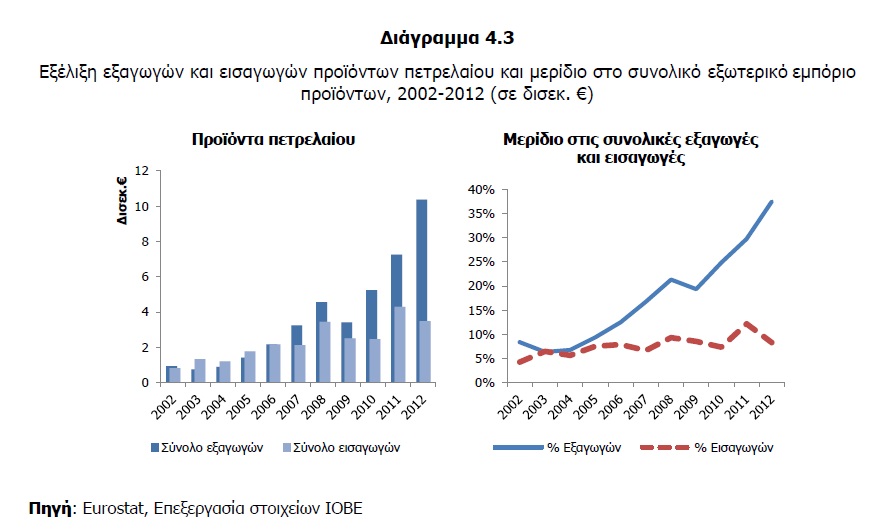

Μια λιγότερο εμφανής επίδραση από τη δραστηριότητα των ελληνικών διυλιστηρίων έγκειται στη συμβολή τους στη συγκράτηση του ελλείμματος στο εμπορικό ισοζύγιο. Με τις εξαγωγές προϊόντων πετρελαίου να φτάνουν το 2012 τα €10,3 δισεκ., κατευθυνόμενες στην πλειονότητά τους (86%) σε εκτός ΕΕ χώρες, τα ελληνικά διυλιστήρια συνεισέφεραν το 37,5% στο σύνολο των εξαγωγών προϊόντων της χώρας, από 8,4% μια δεκαετία νωρίτερα, χωρίς να έχει παρουσιαστεί αντίστοιχη τάση στο σκέλος των εισαγωγών. Ως αποτέλεσμα, σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, ο βαθμός κάλυψης των εισαγωγών αργού και προϊόντων πετρελαίου από τις εξαγωγές έχει αυξηθεί από 25% το 2005 σε 42% το 2012.

Ευρωπαϊκές πολιτικές και επιπτώσεις στην ανταγωνιστικότητα του κλάδου

Πλήθος ευρωπαϊκών οδηγιών και κανονισμών ρυθμίζει κάθε πλευρά της δραστηριότητας των διυλιστηρίων. Στην παρούσα φάση ο κλάδος αναμένει αποφάσεις και υπό διαμόρφωση πολιτικές, οι οποίες δύναται να επηρεάσουν την ανταγωνιστικότητά του:

-Βραχυπρόθεσμα, εντός του 2014, εξαιρετικής σημασίας είναι η συγκρότηση της νέας λίστας διαρροής άνθρακα (2015-2019) και η αναγνώριση ότι ο κλάδος συνεχίζει να είναι εκτεθειμένος στον κίνδυνο διαρροής άνθρακα, έχει δηλαδή υψηλό άμεσο και έμμεσο κόστος εκπομπών CO2 και υψηλή ένταση εμπορικών συναλλαγών με τρίτες χώρες.

-Η τελική διαμόρφωση του επιπέδου εκπομπών που συνδέεται με τις βέλτιστες διαθέσιμες τεχνικές (BAT) στο πλαίσιο της Οδηγίας για τις βιομηχανικές εκπομπές, με το οποίο είναι υποχρεωμένα να συμμορφωθούν τα διυλιστήρια, επίσης θα επηρεάσει σημαντικά τον κλάδο.

-Η Οδηγία για την ποιότητα των καυσίμων, η οποία υποχρεώνει τη μείωση του «αποτυπώματος» άνθρακα των καυσίμων που χρησιμοποιούνται στις μεταφορές. Το υφιστάμενο νομοθετικό πλαίσιο της ΕΕ λαμβάνει υπόψη τον κίνδυνο διαρροής άνθρακα και προστατεύει τους κλάδους που είναι εκτεθειμένοι σε αυτόν, όπως ο κλάδος της διύλισης, με τη διανομή δωρεάν δικαιωμάτων εκπομπών. Ωστόσο, για μια σειρά από λόγους τα ευρωπαϊκά διυλιστήρια δεν λαμβάνουν δωρεάν το σύνολο των απαιτούμενων δικαιωμάτων, επομένως η προστασία τους είναι μερική και μάλιστα μειώνεται διαχρονικά.

Την ίδια στιγμή, λόγω γεωγραφικών ιδιαιτεροτήτων, ο κίνδυνος διαρροής άνθρακα για τα ελληνικά διυλιστήρια είναι σημαντικά υψηλότερος συγκριτικά με τα διυλιστήρια σε άλλα κράτη μέλη. Η ένταση εμπορίου στις εγχώριες συναλλαγές με τρίτες χώρες – ένα από τα κριτήρια για την ένταξη στη λίστα διαρροής άνθρακα – έφτασε για την Ελλάδα στο 52% το 2012 (38% στην ΕΕ27) από 24% το 2005 (18% στην ΕΕ27).

Επομένως, η μη-συμμετοχή στη λίστα διαρροής άνθρακα θα είχε σημαντικές επιπτώσεις για τα ελληνικά διυλιστήρια. Το ενδεχόμενο αυτό, μετά τις πρόσφατες ανακοινώσεις της Ευρωπαϊκής Επιτροπής, δεν φαίνεται προς το παρόν ισχυρό. Όμως, η συγκεκριμένη αβεβαιότητα περιορίζεται μόνον πρόσκαιρα, καθώς η νέα λίστα ισχύει για μια πενταετία και δεν είναι σαφές αν ο κλάδος θα συνεχίσει να λαμβάνει από το 2020 έστω και τη μερική προστασία που λαμβάνει σήμερα. Η διαχείριση του κινδύνου διαρροής άνθρακα από την ΕΕ μετά το 2020 θα πρέπει να αποσαφηνιστεί εγκαίρως διότι αποτελεί κρίσιμη παράμετρο στον επενδυτικό προγραμματισμό των διυλιστηρίων.

Η υποχρεωτική συμμόρφωση με τις βέλτιστες διαθέσιμες τεχνικές (BAT) στο πλαίσιο της Οδηγίας για τις βιομηχανικές εκπομπές συνεπάγεται υψηλό κόστος περιορισμού των εκπομπών για τα διυλιστήρια. Αν δεν δοθεί η κατάλληλη ευελιξία για την επίτευξη των ορίων εκπομπών, το κόστος συμμόρφωσης θα είναι πολλαπλάσιο και θα επιδεινώσει σημαντικά την ανταγωνιστικότητα του κλάδου.

Η Οδηγία για την ποιότητα των καυσίμων υποχρεώνει τη μείωση του «αποτυπώματος» άνθρακα των καυσίμων που χρησιμοποιούνται στις μεταφορές. Οι αλλαγές στην αποδεκτή ποιότητα των καυσίμων εισάγουν πρόσθετες απαιτήσεις κατεργασίας ή/και αλλαγές στην επιλογή αργού πετρελαίου, οι οποίες αυξάνουν τις απαιτούμενες επενδύσεις και το λειτουργικό κόστος των διυλιστηρίων, καθώς προκαλούν αύξηση των εκπομπών CO2 και ανάγκη αγοράς επιπλέον δικαιωμάτων.

Προτάσεις πολιτικής

Η ανταγωνιστικότητα των ελληνικών διυλιστηρίων, η οποία αποτελεί αναγκαία συνθήκη για τη βιωσιμότητά τους και τη διατήρηση της σημαντικής συνεισφοράς τους στην εθνική οικονομία, δεν είναι εξασφαλισμένη, καθώς επηρεάζεται από πλήθος εξωγενών για τον κλάδο παραγόντων. Μεταξύ αυτών η νομοθεσία και οι υπό διαμόρφωση πολιτικές της ΕΕ δημιουργούν πρόσθετο βάρος/αβεβαιότητα στον κλάδο διύλισης, ενώ σε εθνικό επίπεδο πολλοί παράγοντες επιβαρύνουν μέσω των τιμολογίων ηλεκτρισμού σημαντικά το κόστος παραγωγής. Η διασφάλιση των προοπτικών βιωσιμότητας του κλάδου επομένως απαιτεί ενδεικτικά τα εξής:

-Την ισορροπημένη προσέγγιση στην εφαρμογή μέτρων πολιτικής για την Ενέργεια και το Περιβάλλον, ώστε εκτός από τις επιπτώσεις στο περιβάλλον να λαμβάνονται υπόψη και οι επιπτώσεις στην ανταγωνιστικότητα της βιομηχανίας. Αυτό αποτελεί βασική προϋπόθεση για τη βιώσιμη ανάπτυξη και την εξασφάλιση χιλιάδων θέσεων εργασίας στην οικονομία.

Στο πλαίσιο αυτό, είναι σημαντικό να διασφαλιστεί η προστασία του κλάδου διύλισης έναντι του κινδύνου διαρροής άνθρακα πριν και μετά το 2020, ειδικά εάν ληφθούν υπόψη οι γεωγραφικές διαφορές σε όρους κινδύνου διαρροής άνθρακα στον κλάδο διύλισης μεταξύ της Ελλάδας και των άλλων χωρών της ΕΕ.

-Την αλλαγή στόχευσης της κλιματικής πολιτικής της ΕΕ, από μέτρα που λαμβάνει μονομερώς στην επίτευξη μιας παγκόσμιας συμφωνίας για τη μείωση των εκπομπών αερίων θερμοκηπίου.

-Την ολοκλήρωση του ελέγχου καταλληλότητας (fitness check) της Ευρωπαϊκής Επιτροπής σχετικά με το ρυθμιστικό πλαίσιο που διέπει τον κλάδο διύλισης, ιδίως όσον αφορά στην επίπτωσή του στην ανταγωνιστικότητα των διυλιστηρίων, πριν από τη λήψη σημαντικών αποφάσεων για την υλοποίηση της υφιστάμενης νομοθεσίας ή τη ψήφιση νέων ρυθμίσεων. Είναι επίσης ιδιαίτερα σημαντικό οι έλεγχοι καταλληλότητας να περιλαμβάνουν / επεκταθούν και σε επικείμενες αναθεωρήσεις της ισχύουσας ευρωπαϊκής νομοθεσίας.

-Παρεμβάσεις στο πλαίσιο της εθνικής βιομηχανικής πολιτικής που θα οδηγούν σε μείωση του ενεργειακού κόστους – εκτός από αυτές που έχουν εξαγγελθεί – όπως για παράδειγμα η μείωση του ΕΦΚ στην ηλεκτρική ενέργεια και στο φυσικό αέριο, η μείωση των χρεώσεων στα τιμολόγια ηλεκτρισμού για υπηρεσίες κοινής ωφέλειας (ΥΚΩ) και του ειδικού τέλους μείωσης εκπομπών αερίων ρύπων (ΕΤΜΕΑΡ) για τις βιομηχανικές επιχειρήσεις.

-Παρεμβάσεις στο συνδεδεμένο με τα διυλιστήρια κλάδο εμπορίας πετρελαιοειδών για την ενίσχυση της συνολικής ρευστότητας και ανταγωνιστικότητας στην εγχώρια αγορά, όπως η παροχή ημερών πίστωσης για την απόδοση του ΕΦΚ υγρών καυσίμων, η εφαρμογή των νομοθετημένων μέτρων για την εξάλειψη του παράνομου εμπορίου καυσίμων κ.ά.