Σημαντική αύξηση της αβεβαιότητας στις διεθνείς αγορές μετοχών και ομολόγων

Η κρίση της τουρκικής λίρας σε συνδυασμό με τα ερωτηματικά γύρω από τη δημοσιονομική σύνεση της νέας ιταλικής κυβερνήσεως έχουν αυξήσει σημαντικά την αβεβαιότητα στις διεθνείς αγορές μετοχών και ομολόγων.

Η εξέλιξη αυτή καθιστά απαραίτητη αφενός τη διατήρηση της ελληνικής οικονομικής πολιτικής εντός του πλαισίου όσων έχουν συμφωνηθεί με τους εταίρους και αφετέρου την προώθηση των μεταρρυθμίσεων και των ιδιωτικοποιήσεων έτσι ώστε να ενισχυθεί η εμπιστοσύνη στη χώρα σε ένα περιβάλλον χρηματοοικονομικών κινδύνων.

Πιέσεις για τη συναλλαγματική ισοτιμία της τουρκικής λίρας – Διεύρυνση του ελλείμματος του εμπορικού ισοζυγίου

Τα τελευταία πέντε έτη, ο μέσος ετήσιος ρυθμός οικονομικής αναπτύξεως της Τουρκίας διαμορφωνόταν στο 6,0%, ακολουθώντας την Κίνα (7,1%) και την Ινδία (7,2%). H οικονομία της Τουρκίας όμως έχει αρχίσει να εμφανίζει σημεία υπερθερμάνσεως. Συγκεκριμένα, το εμπορικό έλλειμμα στο πρώτο εξάμηνο του 2018, κατέγραψε ετήσια άνοδο 31,6%, με αποτέλεσμα να διαμορφωθεί στα $40,7 δισ. ενώ το εξωτερικό χρέος (δημόσιο και ιδιωτικό) έχει αυξηθεί από $194 δισ. το 2007 σε $467 δισ. (52,9% ΑΕΠ) το Μάρτιο του 2018.

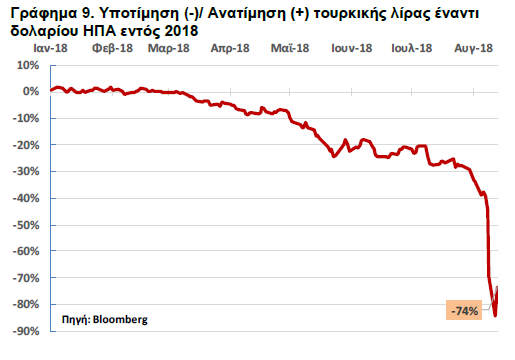

Παράλληλα, εντυπωσιακή άνοδο σημειώνει ο πληθωρισμός, καθώς ο ετήσιος ρυθμός μεταβολής άγγιξε το 15,9% τον Ιούλιο, (ήτοι η μεγαλύτερη αύξηση από το 2004) από 10,4% που ήταν τον Ιανουάριο. Η άνοδος του πληθωρισμού ήταν η αιτία που οι χρηματαγορές άρχισαν να αισθάνονται άβολα με τη συμπεριφορά της τουρκικής λίρας. Ως αποτέλεσμα, η ισοτιμία της τουρκικής λίρας έναντι του δολαρίου ΗΠΑ, άρχισε να δέχεται σημαντικές πιέσεις από τα μέσα του Μαρτίου 2018 (γράφημα 9)

Βαθμός εξαρτήσεως της Κεντρικής Τραπέζης- Διπλωματική αντιπαράθεση με ΗΠΑ

Επιπροσθέτως, οι ανορθόδοξες συστάσεις του Προέδρου της Τουρκίας προς την Κεντρική Τράπεζα, να μην κινηθεί σε αύξηση των επιτοκίων για την εξυγίανση της οικονομίας, σε συνδυασμό με την επιδείνωση των σχέσεων της Τουρκίας με τις ΗΠΑ, επιβάρυναν περαιτέρω την κατάσταση.

Η ανακοίνωση από τον Πρόεδρο των ΗΠΑ για αύξηση των δασμών στις εισαγωγές χάλυβα και αλουμίνιου από την Τουρκία, είχε σαν αποτέλεσμα την περαιτέρω εξασθένιση της τουρκικής λίρας, εντείνοντας τις ανησυχίες ότι η κρίση θα μπορούσε να επεκταθεί και σε άλλες αναδυόμενες οικονομίες. Επισημαίνεται, ότι οι ΗΠΑ είναι ο μεγαλύτερος εισαγωγέας χάλυβα στον κόσμο, ενώ η Τουρκία είναι ό έκτος κατά σειρά προμηθευτής χάλυβα των ΗΠΑ. Όπως αποτυπώνεται στο γράφημα 9, η τουρκική λίρα από τα μέσα Μαρτίου βρίσκεται σε ελεύθερη πτώση με αποτέλεσμα να έχει υποχωρήσει άνω του 70% της αξίας της σε σχέση με το δολάριο.

Οι πιέσεις στην τουρκική λίρα, επέφεραν εκτεταμένες ρευστοποιήσεις στις χρηματιστηριακές και ομολογιακές αγορές διεθνώς, με το δολάριο να ενισχύεται και το ευρώ να υποχωρεί στο χαμηλότερο επίπεδό έναντι αυτού, από τον Ιούλιο του 2017.

Ενδεχόμενες επιδράσεις στην ευρωπαϊκή και παγκόσμια οικονομία

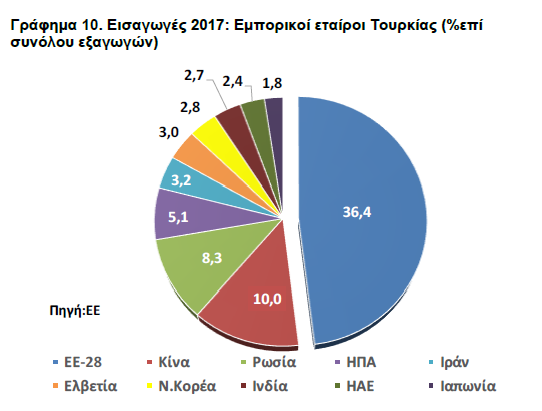

Το ερώτημα που γεννάται είναι αν οι εξελίξεις στην τουρκική οικονομία μπορούν να επηρεάσουν την πορεία της παγκόσμιας οικονομίας. Μολονότι, ο πληθυσμός της Τουρκίας είναι σχετικά μεγάλος (79,5 εκατ. άτομα), η οικονομία της αντιπροσωπεύει μόνο το 1% του παγκόσμιου ΑΕΠ. Οι χώρες της Ευρωζώνης διατηρούν ένα εμπορικό πλεόνασμα με την Τουρκία, το οποίο θεωρείται σχετικά μικρό (2017: €14,7 δισ.). Στις προηγούμενες χρηματοπιστωτικές κρίσεις που είχαν πλήξει την Τουρκία, οι Ευρωπαίοι εξαγωγείς είχαν στρέψει τις εμπορικές τους δραστηριότητες σε άλλες αγορές, προκειμένου να αναπληρώσουν την απολεσθείσα ζήτηση. Εκτιμάται, ότι κάτι ανάλογο θα πράξουν και σε αυτή την περίπτωση. (Γράφημα 10).

Η Ευρωπαϊκή Κεντρική Τράπεζα εξέφρασε τον προβληματισμό της για την έκθεση των Ευρωπαϊκών τραπεζών στην Τουρκία (Financial Times 10.8). Σύμφωνα με την Τράπεζα Διεθνών Διακανονισμών (BIS), οι τράπεζες της Τουρκίας έχουν εκδώσει δάνεια ύψους $148 δισ. και €100 δισ., με το μεγαλύτερο τμήμα αυτών να αφορά το εξωτερικό. Η μεγαλύτερη έκθεση εστιάζεται στις τράπεζες της Ισπανίας, καθώς έχουν δανείσει περί τα $80,9 δισ. ακολουθούν η Γαλλία με $35,1 δισ., η Ιταλία με $18,5 δισ. και η Γερμανία με $12,7 δισ. Ωστόσο, η έκθεση δεν είναι τόσο μεγάλη ώστε να υπάρχει ο φόβος δημιουργίας μιας νέας τραπεζικής κρίσεως στην Ευρώπη. Επισημαίνεται, ότι οι ΗΠΑ και το Ηνωμένο Βασίλειο έχουν δανείσει $18,1 δισ. και $16,9 δισ. αντίστοιχα.

Η μεγαλύτερη ανησυχία των επενδυτών είναι αν η κρίση της Τουρκίας μπορεί να επιδράσει και σε άλλες αναδυόμενες οικονομίες και ιδιαίτερα σε αυτές που θεωρούνται οικονομικά ευάλωτες (Αργεντινή, Νότια Αφρική). Το βασικό συμπέρασμα που εξάγεται από τη μέχρι τώρα διαμορφούμενη εικόνα, είναι ότι η συμπεριφορά των επενδυτών απέναντι στις αναδυόμενες οικονομίες έχει αλλάξει. Ο περιορισμός του επενδυτικού κινδύνου εκτιμάται ότι θα οδηγήσει σε εκροές κεφαλαίων, καθώς οι επενδυτές θα προσπαθούν να αναπροσαρμόσουν τα χαρτοφυλάκια τους. Τέλος, οι αναταράξεις στη χρηματαγορά της Τουρκίας, θα οδηγήσουν σε υψηλότερα επίπεδα το κόστος χρηματοδοτήσεως του δημόσιου και ιδιωτικού χρέους των αναδυόμενων οικονομιών, με αποτέλεσμα να υπάρξουν επιπτώσεις στη δυναμική της οικονομικής τους αναπτύξεως.

Η αγορά εκτιμά την πιθανότητα ανόδου των επιτοκίων της Fed, στη συνεδρίαση του Σεπτεμβρίου κατά 0,25% σε 90,0%

Η ισοτιμία ευρώ-δολαρίου στις 13 Αυγούστου στην Ευρώπη διαμορφωνόταν περί τα 1,1375 USD/EUR με αποτέλεσμα το ευρώ να καταγράφει από την αρχή του έτους απώλειες έναντι του δολαρίου (-5,2%) και να διαπραγματεύεται υψηλότερα κατά 10%, από το χαμηλό των τελευταίων 15 ετών που σημείωσε στις 3 Ιανουαρίου 2017 ($1,0342).

Σε εβδομαδιαία βάση, το ευρώ καταγράφει κέρδη τόσο έναντι του δολαρίου, όσο και έναντι των νομισμάτων των αναδυόμενων οικονομίων, καθώς η απότομη εξασθένιση της τουρκικής λίρας ώθησε τους επενδυτές στα αποκαλούμενα ασφαλή νομίσματα (safe-haven currencies). Οι επενδυτές οδηγούνται σε ρευστοποιήσεις τοποθετήσεων υψηλού κινδύνου με αποτέλεσμα να δέχονται σημαντικές πιέσεις τα νομίσματα αρκετών αναδυόμενων οικονομιών. Χαρακτηριστικά αναφέρεται ότι το ρούβλι Ρωσίας υποχωρεί έναντι του δολαρίου ΗΠΑ κατά 17,8% από την αρχή του έτους, ενώ το ραντ Νοτίου Αφρικής κατά 16,5%. Οι επενδυτές ανησυχούν για μια γενίκευση της κρίσεως στις αναδυόμενες οικονομίες η οποία όπως το 1997 στην Ασία είχε επιπτώσεις ακόμα και σε οικονομίες με ισχυρά μακροοικονομικά μεγέθη.

Οι απώλειες του ευρώ σε χαμηλό 13 μηνών έναντι του δολαρίου αποδίδονται στις ανησυχίες των επενδυτών για το μέγεθος της εκθέσεως των ευρωπαϊκών τραπεζών στην Τουρκία. Η τουρκική λίρα από το ιστορικά χαμηλό των 7,24 λιρών ανά δολάριο, βρήκε στήριξη στις δηλώσεις του υπουργού Οικονομικών περί υπάρξεως σχεδίου δράσεως για την οικονομία και στην ανακοίνωση της Κεντρικής Τραπέζης ότι θα ληφθούν όλα τα απαραίτητα μέτρα για να διασφαλισθεί η χρηματοπιστωτική σταθερότητα. Οι πιέσεις για την οικονομία και τη λίρα της Τουρκίας, επιταχύνθηκαν όταν την περασμένη Παρασκευή ο Πρόεδρος των ΗΠΑ για λόγους εθνικής ασφαλείας, ενέκρινε τον διπλασιασμό των δασμών στις εισαγωγές χάλυβα και αλουμινίου από την Τουρκία, με αποτέλεσμα οι δασμοί στον χάλυβα να φθάνουν στο 50%, ενώ στο αλουμίνιο το 20%.

Το δολάριο κερδίζει έδαφος και από το γεγονός, ότι η πορεία των μακροοικονομικών μεγεθών (πληθωρισμός, ανεργία) ενισχύει την άποψη περί μιας νέας αυξήσεως των βασικών επιτοκίων της Ομοσπονδιακής Τραπέζης (Fed) στη συνεδρίαση της Επιτροπής Νομισματικής Πολίτικής (FOMC) τον ερχόμενο μήνα. Σημειώνεται ότι λαμβανομένων υπόψη των επικρατουσών οικονομικών συνθηκών (13/8/2018), η αγορά εκτιμά την πιθανότητα ανόδου των επιτοκίων της Fed, στη συνεδρίαση του Σεπτεμβρίου κατά 0,25% σε 90,0%.

Ελβετικό Φράγκο (CHF)

Το ευρώ, εμφανίζει τάση εξασθενήσεως έναντι του φράγκου στην αρχή της εβδομάδας, κινούμενο στην περιοχή των 1,1319 φράγκων. Σημειώνεται ότι το ευρώ καταγράφει απώλειες έναντι του φράγκου από την αρχή του έτους κατά 3,2%. Το ελβετικό φράγκο συγκεντρώνει το αγοραστικό ενδιαφέρον, καθώς λειτουργεί ως νόμισμα ασφαλούς επιλογής (safe-haven currency) σε περιόδους κρίσεως.

Βάσει των δημοσιευθέντων νομισματικών στοιχείων της ΤτΕλβετίας (SNB) την προηγούμενη εβδομάδα, εκτιμάται ότι δεν υπήρξε παρέμβασή της στην αγορά συναλλάγματος για αποτροπή ενίσχυσης του φράγκου, καθώς το ποσό των μετρητών που οι εμπορικές τράπεζες της Ελβετίας είχαν καταθέσει στη SNB, ανήλθε οριακά στα 576,12 δισ. φράγκα για την εβδομάδα που έληξε στις 10 Αυγούστου έναντι575,90 δισ. φράγκων που ήταν την εβδομάδα μέχρι και τις 3 Αυγούστου.

Στερλίνα (GBP)

Αρνητική η εικόνα της στερλίνας σε εβδομαδιαία βάση, καθώς στις 6 Αυγούστου εμφάνιζε απώλειες τόσο έναντι του δολαρίου-ΗΠΑ (1,2755 USD/GBP), όσο και έναντι του ευρώ (0,8820 GBP/EUR). Σωρευτικά η στερλίνα από την ημέρα διεξαγωγής του δημοψηφίσματος της 23ης Ιουνίου 2016, έχει διολισθήσει κατά 13,9% έναντι του δολαρίου και κατά 15,1% έναντι του ευρώ. Ωστόσο, από την αρχή του έτους η στερλίνα καταγράφει κέρδη 0,42% έναντι του ευρώ και απώλειες 5,6% έναντι του δολαρίου.

Η στερλίνα στην αρχή της εβδομάδας διαπραγματεύονταν κοντά στα χαμηλά των τελευταίων 13 μηνών έναντι του δολαρίου, καθώς οι επενδυτές συνεχίζουν να τοποθετούνται υπέρ του δολαρίου, ενώ εντείνεται η ανησυχία τους κατά πόσο το Ηνωμένο Βασίλειο (ΗΒ) είναι σε θέση να εξασφαλίσει μια εμπορική συμφωνία με την Ευρωπαϊκή Ένωση (ΕΕ) μέχρι το Μάρτιο του 2019. Η πορεία της στερλίνας στο προσεχές διάστημα θα είναι συνδεδεμένη με τις συζητήσεις για το εμπορικό καθεστώς ΗΒ και ΕΕ μετά το Μάρτιο του 2019, καθώς οι εξελίξεις σε επίπεδο οικονομίας δε σηματοδοτούν μια νέα αύξηση των βασικών επιτοκίων της Τραπέζης της Αγγλίας, τουλάχιστον μέχρι το επόμενο έτος.

Σε επίπεδο ανάληψης επενδυτικού κινδύνου, το ασφάλιστρο κινδύνου (CDS-credit default swaps) πενταετούς διάρκειας, διαμορφωνόταν στις 13 Αυγούστου στα 26,2 bps από 25,9 bps που ήταν πριν μια εβδομάδα.

Αγορές ομολόγων – Η πορεία του προγράμματος QE της Ευρωπαϊκής Κεντρικής Τραπέζης (ΕΚΤ)

Οι αγορές κρατικών ομολόγων από την ΕΚΤ (γράφημα 14) την εβδομάδα μέχρι τις 10 Αυγούστου στο πλαίσιο εφαρμογής του προγράμματος ποσοτικής χαλάρωσης (QE), ανήλθαν στα €2.046 δισ. με αποτέλεσμα ο μέσος εβδομαδιαίος όρος από την έναρξη του προγράμματος να διαμορφώνεται στα €11,4 δισ. Παράλληλα, η ΕΚΤ προέβη σε αγορές καλυμμένων ομολόγων, αξίας € 474 εκατ. και Asset-backed securities αξίας € 37 εκατ. Επίσης, η ΕΚΤ την περασμένη εβδομάδα πραγματοποίησε αγορές εταιρικών και ασφαλιστικών ομολογιακών τίτλων αξίας €502 εκατ. ενώ από τις 8 Ιουνίου 2016 έχει συνολικά αγοράσει περί τα €166 δισ.

Στην Ελληνική αγορά ομολόγων, το εύρος τιμών αγοράς του 10ετούς ομολόγου λήξης 30 Ιαν. 2028 διαμορφωνόταν στις 13 Αυγούστου μεταξύ 96,07-96,56 ήτοι απόδοση 4,19%-4,26%. Η απόδοση του 10ετούς ομολόγου της Ελλάδας κινείται ανοδικά, καθώς η ανησυχία μεταδόσεως της τουρκικής κρίσης σε συνάρτηση με το σχέδιο δημοσιονομικών δαπανών της Ιταλίας, προκαλούν ρευστοποιήσεις στις περιφερειακές αγορές ομολόγων της Ευρωζώνης. Η αναβάθμιση της πιστοληπτικής αξιολογήσεως της Ελλάδας κατά δύο βαθμίδες στο ΒΒ- από τον οίκο Fitch επισκιάστηκε από τις εξελίξεις στις χρηματαγορές της Τουρκίας.

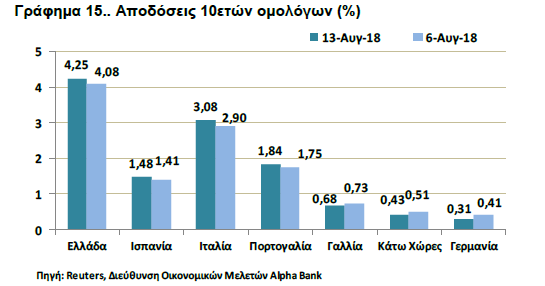

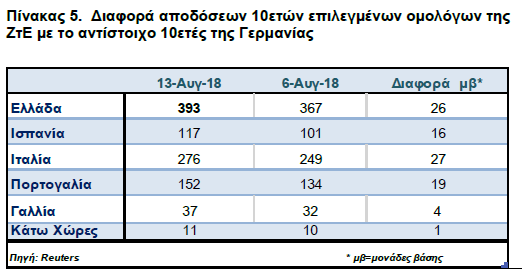

Η διαφορά απόδοσης μεταξύ του 10ετούς της Ελλάδας και του ομολόγου της Γερμανίας (spread) ανήλθε στις 393 μονάδες βάσης. Παράλληλα, η απόδοση του 10ετούς ομολόγου της Γερμανίας, ως σημείο αναφοράς του κόστους δανεισμού της Ζώνης του Ευρώ, μειώθηκε στο 0,31% (γράφημα 15).

Το 10ετές ομόλογο της Πορτογαλίας στις 13 Αυγούστου κατέγραφε απόδοση 1,84%, της Ισπανίας 1,48% και της Ιταλίας 3,08%. Η διαφορά απόδοσης του 10ετούς Πορτογαλικού ομολόγου σε σχέση με την αντίστοιχη του Γερμανικού, ανήλθε σε εβδομαδιαία βάση στις 152 μ.β. και του 10ετούς Ιταλικού ομολόγου στις 276 μ.β. (Πίνακας 5). H απόδοση του 10-ετούς ομολόγου των ΗΠΑ διαμορφωνόταν στο 2,86% στις 13 Αυγούστου 2018.

Πηγή: Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων της Διευθύνσεως Οικονομικών Μελετών της Alpha Bank