Τα προϊόντα της ελληνικής ιχθυοκαλλιέργειας μπορούν να έχουν ιδιαίτερη θέση στη βελγική αγορά. Η αναζήτηση των τάσεων και η στρατηγική της προσέλκυσης

• «Για το 2012, η προσωρινή εκτίμηση της βελγικής στατιστικής υπηρεσίας αναφέρει ελληνικές εξαγωγές ιχθυηρών προς το Βέλγιο αξίας 1,36 εκατ. €, που σημαίνει αύξηση της τάξεως του 25% έναντι του 2011»

• «Τα ελληνικά νωπά ιχθυηρά απαντώνται σε συστηματική βάση στα ανάλογα τμήματα των περισσοτέρων μεγάλων αλυσίδων του λιανεμπορίου, με το προϊόν που έχει την μεγαλύτερη παρουσία να είναι η τσιπούρα»

Το γραφείο Οικονομικών και Εμπορικών Υποθέσεων της Πρεσβείας της Ελλάδος στο Βέλγιο, συνέταξε τον Απρίλιο, μια εξαιρετικά εμπεριστατωμένη και επικαιροποιημένη μελέτη για την Βελγική αγορά ιχθυηρών, στην οποία αναλύονται οι τάσεις της Βελγικής αγοράς, τα κανάλια διανομής, ανάλυση ανά κατηγορία, ο ανταγωνισμός από άλλες χώρες και τα μερίδια ανά κατηγορία.

Το συμπέρασμα της μελέτης είναι ότι : «τα ελληνικά ιχθυηρά, και προ πάντων τα νωπά προϊόντα της ελληνικής ιχθυοκαλλιέργειας, που αποτελούν κορυφαία κατηγορία μεταξύ των ελληνικών εξαγωγών, με αξιόλογη και επιτυχή παρουσία σε σημαντικές ξένες και «δύσκολες» αγορές, μπορούν να έχουν ιδιαίτερη θέση και στη βελγική αγορά, δεδομένου ότι το βελγικό καταναλωτικό κοινό διαθέτει τόσο υψηλό επίπεδο awareness σχετικά με την υγιεινή διατροφή, όσο και μεσαίο προς υψηλό εισοδηματικό επίπεδο και διαθέσιμο εισόδημα προς αγορά προϊόντων υγιεινής διατροφής, όπως είναι τα νωπά ψάρια». Aναλυτικά η μελέτη αναφέρει:

Τάσεις της βελγικής αγοράς ιχθυηρών

« Το 2011, οι πωλήσεις μυδιών –τα οποία θεωρούνται κατά κάποιον τρόπο «οδηγοί» των συνολικών πωλήσεων του κλάδου ιχθυηρών- δεν σημείωσαν αξιοσημείωτη πρόοδο, με αποτέλεσμα το μερίδιο των ιχθυηρών στο διατροφικό καλάθι (κρέας-πουλερικά-ιχθυηρά) να μειωθεί ελαφρά σε σύγκριση με το 2010 όσον αφορά τους όγκους πωλήσεων, ωστόσο στις αξίες το μερίδιο των ιχθυηρών ανέβηκε πλησίον του 20%.

Σημειωτέον ότι κατά την τελευταία πενταετία, από το 2008, οι αγορές ιχθυηρών από τους Βέλγους σημειώνουν συνεχείς αυξήσεις, με αποτέλεσμα το 2011 οι δαπάνες για αγορά ιχθυηρών να «ζυγίζουν» 20,1% στο διατροφικό καλάθι, ενώ εκείνες πουλερικών 21,8% και κρέατος 58,1%, με τις αγορές κρέατος να εμφανίζουν διαδοχικές μειώσεις.

Οι εκτιμήσεις για το 2012 φέρνουν τα εν λόγω μερίδια σε 20,2% για τα ιχθυηρά, 57,8% για το κρέας και 22% για τα πουλερικά. Τα αντίστοιχα ποσοστά το 2008, ήταν 18,8% για τα ιχθυηρά, 60,1% για το κρέας και 21,1% για τα πουλερικά.

Το 96% των βελγικών νοικοκυριών αγοράζουν ιχθυηρά προϊόντα κατά μέσο όρο 21 φορές το χρόνο.

Σε σύγκριση με τα στατιστικά στοιχεία του 2008, σημειώνεται αύξηση του αριθμού των αγοραστών κατά 1,3%, με τις μεγαλύτερες αυξήσεις να έχουν σημειωθεί στις Βρυξέλλες (+3%) και στη Βαλλονία (+1,5%), ενώ από το 2008 έχει επίσης αυξηθεί η συχνότητα των αγορών κατά μέσο όρο μία φορά κατ’ έτος (στις Βρυξέλλες σημειώνονται ακόμη και 5 πρόσθετες φορές κατ’ έτος).

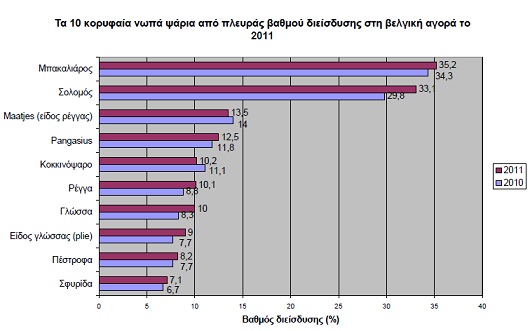

Το 2011, το ψάρι με τον μεγαλύτερο βαθμό διείσδυσης στη βελγική αγορά υπήρξε ο μπακαλιάρος (με 35%), ακολουθούμενος από τον σολομό (33%), ενώ στις επόμενες θέσεις προωθήθηκαν τα ψάρια Maatjes (είδος ρέγγας), pangasius, κοκκινόψαρο, η ρέγγα, η γλώσσα, η πέστροφα και η σφυρίδα. Τις μεγαλύτερες αυξήσεις από πλευράς διείσδυσης το 2011 σημείωσαν η ρέγγα και η γλώσσα.

Κατά την περίοδο Απριλίου 2011-Μαρτίου 2012, ο μέσος Βέλγος αγόρασε 9 κιλά ιχθυηρών (νωπών, κατεψυγμένων και παρασκευασμένων), έναντι αξίας 90 €. Κατά το μεγαλύτερο μέρος τους, οι αγορές αυτές αφορούσαν νωπά ιχθυηρά, με τον μπακαλιάρο και τον σολομό να αντιπροσωπεύουν πλησίον του 40% των νωπών ψαριών που πωλήθηκαν στο Βέλγιο.

Παρακάτω παρουσιάζουμε διαγραμματικά τον βαθμό διείσδυσης διαφορετικών νωπών ψαριών στη βελγική αγορά κατά το έτος 2011 (από την άποψη αριθμού νοικοκυριών που τα αγόρασαν), σύμφωνα με τα στοιχεία του CRIOC και της GfK Panelservices Benelux.

Η διακίνηση των ιχθυηρών από τα κανάλια διανομής στο Βέλγιο

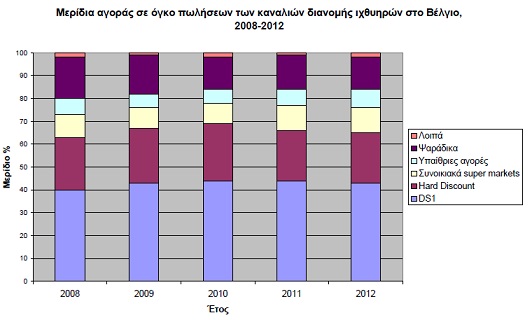

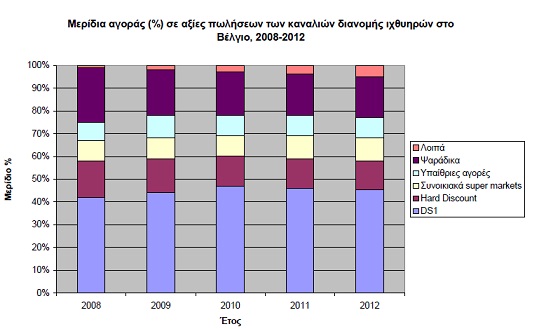

Στα παρακάτω γραφήματα παρουσιάζουμε τα μερίδια που καταλαμβάνουν τα κανάλια διανομής στο εμπόριο ιχθυηρών στο Βέλγιο, κατά την πενταετία 2008-2012, σύμφωνα με τον όγκο και τις αξίες πωλήσεων.

Τα τελευταία χρόνια, τα ειδικευμένα καταστήματα βρίσκονται υπό πίεση και τείνουν να απολέσουν μερίδιο αγοράς προς όφελος των αλυσίδων καταστημάτων ευρείας διανομής.

Το 2012, απώλεσαν 1% του μεριδίου τους στον όγκο πωλήσεων ιχθυηρών, διατηρώντας ωστόσο το μερίδιό τους επί της συνολικής αξίας πωλήσεων, στο 18%.

Τα ειδικευμένα καταστήματα-ψαράδικα είναι ωστόσο περισσότερο σημαντικά στον υποκλάδο των νωπών ψαριών θαλάσσης, όπου το μερίδιό τους σε όγκο το 2011 ανήλθε σε 28%.

Το μερίδιο των συνοικιακών καταστημάτων των μεγάλων αλυσίδων του λιανεμπορίου διατηρήθηκε κατά την διετία 2011-2012 στα επίπεδα του 11% σε όγκο, και 10% σε αξία πωλήσεων, ενώ τα μεγάλα κανάλια διανομής (οι μεγάλες λιανεμπορικές αλυσίδες) αν και έχασαν λίγο έδαφος το 2012 σε σύγκριση με το 2010 και το 2011, παραμένουν μακράν ο σημαντικότερος τρόπος διάθεσης των ιχθυηρών στην βελγική αγορά, κατέχοντας το 2012 43% του όγκου, και 45,5% της συνολικής αξίας πωλήσεων.

Σημειώνουμε δε ότι σε κατηγορίες ιχθυηρών όπως τα νωπά ψάρια γλυκού νερού, το μερίδιο των μεγάλων καναλιών διανομής φθάνει ακόμη και στο 57% του συνολικού όγκου πωλήσεων.

Όσον αφορά τις εκπτωτικές αλυσίδες (hard discount), το 2011 εμφάνισαν μικρή πτώση των εσόδων τους που διατηρήθηκε και το 2012 κυρίως εξαιτίας της κακής επίδοσης του υποκλάδου των μυδιών, αν και σε όγκο οι πωλήσεις τους διατήρησαν το μερίδιό τους επί των συνολικών πωλήσεων ιχθυηρών.

Πάντως, παρά τις απώλειές του τα τελευταία χρόνια, ο υποκλάδος των εκπτωτικών αλυσίδων παραμένει 2ος πίσω από τα κανάλια ευρείας διανομής όσον αφορά το μερίδιό του στον όγκο πωλήσεων (22%) και 3ος (πίσω και από τα ψαράδικα) όσον αφορά το μερίδιό του στην αξία πωλήσεων του κλάδου (κατά μέσο όρο 14% κατά την τελευταία πενταετία).

Τα κατεψυγμένα και κονσερβοποιημένα ιχθυηρά σε σύγκριση με τα νωπά ιχθυηρά

Σημαντικό μέρος της κατανάλωσης ιχθυηρών στο Βέλγιο καταλαμβάνουν τα κατεψυγμένα ψάρια και θαλασσινά, με κύρια προϊόντα που διατίθενται –κυρίως από τα κανάλια ευρείας διανομής- το pangasius και τον μπακαλιάρο.

Το pangasius χρησιμοποιείται εξάλλου ως βάση για τα περισσότερα παρασκευάσματα ψαριών, με τον μπακαλιάρο να ακολουθεί με απόσταση στη δεύτερη θέση.

Παρατηρείται επίσης μία μετατόπιση της κατανάλωσης από τον σολομό εκτροφείου προς τον σολομό ελευθέρας βοσκής, κυρίως ως αποτέλεσμα της ανόδου της τιμής του εκτρεφόμενου σολομού.

Άλλος υποκλάδος που εμφανίζει αξιόλογες αυξητικές τάσεις στο τμήμα των κατεψυγμένων ιχθυηρών προϊόντων είναι τα θαλασσινά, με κυρίαρχα προϊόντα της κατηγορίας αυτής τα μύδια και τα μίγματα θαλασσινών, ορισμένα από τα οποία διατίθενται προμαγειρεμένα ή μαριναρισμένα ελαφρώς.

Όσον αφορά τα νωπά ιχθυηρά, τα πλέον πωλούμενα μέσω των βελγικών καναλιών διανομής είναι, όπως έχουμε προαναφέρει, ο μπακαλιάρος και ο σολομός, ακολουθούμενοι από την γλώσσα και το pangasius, ενώ τα τελευταία χρόνια άνθηση γνωρίζουν οι πωλήσεις είδους ρέγγας που αναπτύσσεται στις «κλειστές» λίμνες της Ολλανδίας.

Στα νωπά θαλασσινά, παρατηρείται επίσης τα τελευταία χρόνια άνοδος της ζήτησης, καθώς οι Βέλγοι καταναλωτές αγοράζουν ολοένα και περισσότερο στα καταστήματα του λιανεμπορίου τόσο παραδοσιακά φρέσκα οστρακοειδή όπως τα μύδια, όσο και στρείδια και άλλα όστρακα όλων των ειδών και μεγεθών.

Τα μύδια παραμένουν, ανεξαρτήτως της εξέλιξης των υπολοίπων υποκλάδων, το κυρίαρχο όστρακο στις λιανικές πωλήσεις στο Βέλγιο, και αποτελούν τρόπον τινά «οδηγό» των εξελίξεων όσον αφορά τη ζήτηση στον κλάδο ιχθυηρών, καθώς έχουν χαρακτήρα «εθνικού φαγητού» των Βέλγων.

Μικρό αλλά ραγδαία αναπτυσσόμενο μερίδιο στην αγορά των νωπών ψαριών (niche) κατέχουν τα ωμά προϊόντα προς κατανάλωση, όπως τα ιαπωνικής προέλευσης sushi και sashimi, αλλά και τα tartare και Carpaccio ψαριών. Βεβαίως, ο υποκλάδος αυτός αντιμετωπίζει αυξημένα κόστη, δεδομένου ότι τα προϊόντα του διαθέτουν εξαιρετικά σύντομη διάρκεια ζωής.

Πάντως σημειώνουμε ότι, ιδιαίτερα ο υποκλάδος των ωμών ψαρικών προς κατανάλωση ιαπωνικής προέλευσης, έχει τελευταία κάνει εξαιρετικά δυναμική εμφάνιση σε όλες τις μεγάλες αλυσίδες του λιανεμπορίου στο Βέλγιο, οι οποίες διαθέτουν ειδικά stands –πολλές φορές και με Ιάπωνα μάγειρο- όπου διατίθενται παρασκευάσματα sushi και sashimi, χωροταξικά τοποθετημένα πλησίον των τμημάτων πώλησης νωπών ψαριών.

Σημειώνουμε επίσης ότι σημαντικό κομμάτι της κατανάλωσης ψαριών και γενικότερα ιχθυηρών στο Βέλγιο καταλαμβάνουν οι πωλήσεις κονσερβοποιημένων προϊόντων, με το 87% των βελγικών νοικοκυριών να αγοράζουν συχνά κονσέρβες ψαριών.

Η κονσέρβα ψαριού αποτελεί κατά κάποιον τρόπο μέρος των διατροφικών συνηθειών του μέσου Βέλγου καταναλωτή.

Η αγορά των κονσερβοποιημένων ιχθυηρών προϊόντων σημειώνει ελαφρά άνοδο και αντιπροσωπεύει έναν κύκλο εργασιών περίπου 85 εκατ. €, εκ των οποίων μερίδιο 53% κατέχει ο τόνος, ακολουθούμενος από το σκουμπρί (19%), τον σολομό (12%) και τις σαρδέλες (8%), ενώ με μικρότερα μερίδια ακολουθούν οι γαύροι, οι αντζούγιες και άλλα ψάρια.

Σύμφωνα με στοιχεία έρευνας της εταιρείας GfK, η αύξηση της κατανάλωσης κονσερβοποιημένων ιχθυηρών συνδέεται κατά αξιοσημείωτο τρόπο με τις ανόδους της θερμοκρασίας, ενώ μεγαλύτερη κατά κεφαλήν κατανάλωση σημειώνεται στις νότιες περιοχές (1.150 γραμμάρια ετησίως), παρά στις βόρειες περιοχές του Βελγίου (420 γραμμάρια ετησίως).

Ο μέσος όρος ετήσιας κατανάλωσης κονσερβών ψαριών για τον Βέλγο ανέρχεται σε 710 γραμμάρια ετησίως.

Από πλευράς καναλιών διανομής, παρατηρείται μία διαχρονική αύξηση του μεριδίου των εκπτωτικών αλυσίδων (hard discount), εις βάρος των λοιπών σημείων πώλησης, και ιδιαίτερα των υπαίθριων αγορών.

Ανταγωνισμός από άλλες χώρες και ελληνικά ιχθυηρά στη βελγική αγορά*

Οι συνολικές βελγικές εισαγωγές ιχθυηρών (σύνολο του κεφαλαίου 03 του δασμολογίου) ανέρχονται σε αξιόλογα επίπεδα, άνω του 1 δις. €.

Έπειτα από τρεις διαδοχικές χρονιές που σημείωσαν πτώση, το 2007, το 2008 και το 2009, από το 2010 ξεκίνησαν να κινούνται ανοδικά, για να φθάσουν το 2011 σε αξία τα 1,3 δις. €, ενώ για το 2012 η προσωρινή εκτίμηση της βελγικής στατιστικής υπηρεσίας αναφέρει εισαγωγές 1,26 δις. €.

Το 35,7% των εν λόγω εισαγωγών (αξίας 456,6 εκατ. €), σύμφωνα με τα στατιστικά στοιχεία του 2011, αντιστοιχούν σε οστρακοειδή (τετραψήφια δασμολογική κλάση 0306), ενώ η δεύτερη περισσότερο σημαντική εισαγόμενη κατηγορία είναι τα φιλέτα ψαριών οποιασδήποτε μορφής συντήρησης (δασμολογική κλάση 0304, νωπά, διατηρημένα με απλή ψύξη, κατεψυγμένα), με μερίδιο 30% επί των συνολικών εισαγωγών (αξίας 383,8 εκατ. €).

Τρίτη κατηγορία είναι τα μαλάκια (δασμολογική κλάση 0307, με εισαγωγές 190,4 εκατ. € το 2011 και μερίδιο 14,9% επί των συνολικών.

Τέταρτη κατηγορία από πλευράς σημαντικότητας στις βελγικές εισαγωγές είναι τα νωπά ή διατηρημένα με απλή ψύξη ψάρια (δασμολογική κλάση 0302), που αντιπροσωπεύουν μερίδιο 9,3% επί του συνόλου των εισαγωγών και αξία 119,4 εκατ. €.

Στην τελευταία αυτή κατηγορία, τα ελληνικά νωπά ψάρια με αξία 654,1 χιλ. € το 2011, κατέχουν μόλις το 0,5% της συνολικής αγοράς, με ηγέτιδα προμηθεύτρια χώρα την Ολλανδία (36,4 εκατ. €, μερίδιο 30,5%), ακολουθούμενη από την Γαλλία (19,5 εκατ. €, μερίδιο 16,3%) και το Ην. Βασίλειο (9,4 εκατ. €, μερίδιο 7,9%).

Πέμπτη κατηγορία από απόψεως σημαντικότητας είναι τα αποξηραμένα, καπνιστά, παστά κλπ. ψάρια (δασμολογική κλάση 0305) με αξία εισαγωγών το 2011 στα 81,7 εκατ. € και μερίδιο 6,4% στις συνολικές εισαγωγές, ενώ τελευταία κατηγορία είναι τα κατεψυγμένα (δασμολογική κλάση 0303) με αξία εισαγωγών 47,4 εκατ. € και μερίδιο εισαγωγών 3,7%.

Κυρίαρχες προμηθεύτριες χώρες στις ανωτέρω κατηγορίες εισαγομένων ιχθυηρών είναι οι ακόλουθες:

• Στα νωπά ή διατηρημένα με απλή ψύξη ψάρια, κατηγορία που ενδιαφέρει ιδιαίτερα τα ελληνικά προϊόντα ιχθυοκαλλιέργειας, όπως προαναφέρθηκε τα μεγαλύτερα μερίδια αγοράς έχουν οι Ολλανδία (30,5%, προφανώς περιλαμβάνονται και επανεξαγωγές), Γαλλία (16,3%) και Ην. Βασίλειο (7,9%), ενώ σχετικά αξιόλογα μερίδια διατηρούν οι Γερμανία (3,4%), Ισπανία (2,6%) και Ισλανδία (2,2%). Τα ελληνικά νωπά ιχθυηρά το 2011 κατείχαν μερίδιο 0,5%. Η κατηγορία αυτή βελγικών εισαγωγών βρίσκεται σταθερά πάνω από τα 100 εκατ. € εισαγωγών ετησίως, και κερδίζει ολοένα και μεγαλύτερο κομμάτι στις λιανεμπορικές αλυσίδες.

•Στα κατεψυγμένα ψάρια, τα υψηλότερα μερίδια κατέχουν οι ΗΠΑ (10,6%, 5,04 εκατ. €), Ολλανδία (10,4%, 4,9 εκατ. €), Κίνα (9,1%, 4,3 εκατ. €) και Γαλλία (7%, 3,3 εκατ. €). Η κατηγορία αυτή βελγικών εισαγωγών παρουσιάζει διαχρονικά σχετική στασιμότητα, πλησίον και λίγο κάτω από τα 50 εκατ. €.

•Στα φιλέτα ψαριών, που είναι η δεύτερη πιο σημαντική κατηγορία των βελγικών εισαγωγών ιχθυηρών, οι κύριες προμηθεύτριες χώρες της βελγικής αγοράς είναι οι Ισλανδία (μερίδιο 14,1%, 54,3 εκατ. €), Ολλανδία (13,1%, 50,4 εκατ. €), Κίνα (12,2%, 46,9 εκατ. €), Γαλλία (11,5%, 44,1 εκατ. €) και Βιετνάμ (7,2%, 27,7 εκατ. €). Οι εισαγωγές της κατηγορίας αυτής πλησιάζουν και πάλι το 2011 τα 400 εκατ. €, έπειτα από την πτώση που είχαν σημειώσει την τριετία 2007-2009.

•Στην κατηγορία αποξηραμένων, παστών και καπνιστών, κυρίαρχος των βελγικών εισαγωγών είναι η Γαλλία, με μερίδιο 22,2% (18,2 εκατ. €), ακολουθούμενη από την Γερμανία (μερίδιο 16,7%, 13,6 εκατ. €), την Ολλανδία (11,8%, 9,6 εκατ. €) και το Ην. Βασίλειο (8,9%, 7,3 εκατ. €). Η κατηγορία εμφανίζει ανοδικές τάσεις και το 2011 ξεπέρασε τα 80 εκατ. €.

•Στα οστρακοειδή, που είναι και η μεγαλύτερη κατηγορία εισαγομένων στο Βέλγιο ιχθυηρών, και η οποία επανήλθε το 2011 σε επίπεδα άνω των 400 εκατ. € (έπειτα από μία μεγάλη μείωση το 2009 κατά 21,7% έναντι του 2008), κυριαρχεί το Μπαγκλαντές (με μερίδιο 18,6% και 85,1 εκατ. €, βασικά γαρίδες), η Ολλανδία (με μερίδιο 18% και 82,2 εκατ. €), ακολουθείται δε από τις Ινδία (μερίδιο 14,8%, 67,6 εκατ. €), και αρκετά πιο πίσω τον Ισημερινό (μερίδιο 9,5%, 43,2 εκατ. €), τον Καναδά (μερίδιο 5,9%, 27 εκατ. €), την Ταϊλάνδη (μερίδιο 4,7%, 21,4 εκατ. €), το Βιετνάμ (μερίδιο 4,6%, 20,9 εκατ. €) και την Ινδονησία (μερίδιο 4,1%, 18,7 εκατ. €).

• Τέλος, στα μαλάκια, που είναι και αυτή μεγάλη κατηγορία με ανερχόμενες εισαγωγές που το 2011 έφτασαν τα 190 εκατ. €, κυρίαρχος εμφανίζεται η Ολλανδία με μερίδιο 52,6% (100,2 εκατ. €), ακολουθούμενη από τις ΗΠΑ (μερίδιο 15,2%, 28,8 εκατ. €) και την Γαλλία (μερίδιο 7,5%, 14,2 εκατ. €). Η χώρα μας εμφανίζεται στον σχετικό πίνακα με μικρό μερίδιο (0,2% και 328,2 χιλ. €), ανάλογο εκείνου των Ιταλίας, και Τανζανίας. Οι ελληνικές εξαγωγές αποτελούνται κατά βάση από κατεψυγμένες σουπιές και άλλα μαλάκια.

•Σημειώνουμε ότι τα νωπά ή διατηρημένα με απλή ψύξη ψάρια, οστρακοειδή και μαλάκια, καταλαμβάνουν αυξανόμενο μερίδιο στα αντίστοιχα τμήματα νωπών θαλασσινών προϊόντων των μεγάλων αλυσίδων σούπερ μάρκετ, και ιδιαίτερα των Carrefour, Delhaize, Cora και Metro.

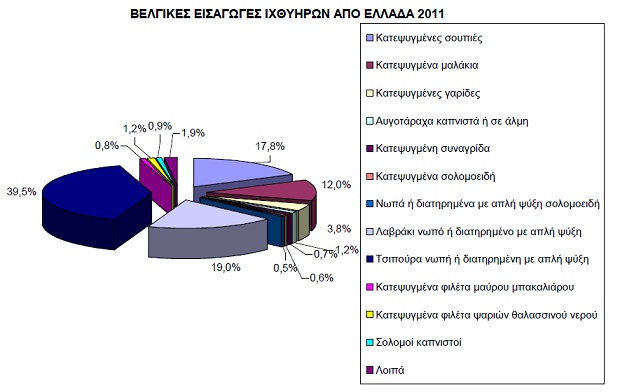

• Οι ελληνικές εξαγωγές ιχθυηρών προς το Βέλγιο το 2011 ανήλθαν σε 1,09 εκατ. €, απαρτιζόμενες κυρίως από 4 βασικές κατηγορίες προϊόντων: την τσιπούρα, με αξία εξαγωγών 430,7 χιλ. € (μερίδιο 39,5% επί των ελληνικών εξαγωγών και 17,8% επί των βελγικών εισαγωγών), το λαβράκι, με αξία εξαγωγών 207,7 χιλ. € (μερίδιο 19% επί των ελληνικών εξαγωγών και 3,7% επί των βελγικών εισαγωγών), τις κατεψυγμένες σουπιές, με αξία εξαγωγών 193,8 χιλ. € (μερίδιο 17,8% επί των ελληνικών εξαγωγών και 6,8% επί των βελγικών εισαγωγών) και τα κατεψυγμένα μαλάκια, με αξία εξαγωγών 131,3 χιλ. € (μερίδιο 12% επί των ελληνικών εξαγωγών και 4,1% επί των βελγικών εισαγωγών). Μικρότερες ελληνικές εξαγωγές σημειώθηκαν σε προϊόντα όπως κατεψυγμένες γαρίδες (41,5 χιλ. €), κατεψυγμένα φιλέτα θαλασσινών ψαριών (13,1 χιλ. €) και αυγοτάραχο (13,1 χιλ. €).

• Για το 2012, η προσωρινή εκτίμηση της βελγικής στατιστικής υπηρεσίας αναφέρει ελληνικές εξαγωγές ιχθυηρών προς το Βέλγιο αξίας 1,36 εκατ. €, που σημαίνει αύξηση της τάξεως του 25% έναντι του 2011.

• Ο ανταγωνισμός των ελληνικών προϊόντων στις βελγικές εισαγωγές το 2011 αναλύεται ως εξής: στην τσιπούρα, κυρίαρχη προμηθεύτρια χώρα είναι η Γαλλία με εξαγωγές 1,04 εκατ. € και μερίδιο 43% της αγοράς, ακολουθούμενη από τις Ολλανδία (708,6 χιλ. € και 29,3%), την χώρα μας, καθώς και τις Γερμανία (142,2 χιλ. € και 5,9%), Ην. Βασίλειο (52,7 χιλ. € και 2,2%) και Ισπανία (24,8 χιλ. € και 1%).

Στο λαβράκι, μακράν κυρίαρχος της βελγικής αγοράς είναι η Ολλανδία με εξαγωγές 3 εκατ. € και μερίδιο 53,2%, ακολουθούμενη από την Γαλλία (1,4 εκατ. € και 25,2%), την Ισλανδία (393,3 χιλ. € και 7%), την Ισπανία (340,2 χιλ. € και 6%), το Ην. Βασίλειο (223,9 χιλ. € και 4%), ενώ η χώρα μας έπεται με μερίδιο 3,7%.

Στις άλλες δύο σημαντικές το 2011 για τις ελληνικές εξαγωγές ιχθυηρών κατηγορίες, στις μεν κατεψυγμένες σουπιές κυρίαρχος των βελγικών εισαγωγών είναι η Ινδία με μερίδιο 43,2% (1,2 εκατ. €), το Βιετνάμ με μερίδιο 23,3% (664,8 χιλ. €) και η Γερμανία με μερίδιο 8,4% (238,4 χιλ. €).

Στα δε κατεψυγμένα μαλάκια, κυριαρχεί το Βιετνάμ με μερίδιο 37% (1,2 εκατ. €), ακολουθούμενο από τις Κίνα με μερίδιο 20,3% (654,2 χιλ. €), Ινδία με μερίδιο 16% (516,4 χιλ. €), Ην. Βασίλειο (μερίδιο 5,7% και 184,3 χιλ. €), Γαλλία (μερίδιο 4,5% και 145,5 χιλ. €), και την χώρα μας (μερίδιο 4,1% και 131,3 χιλ. €).

*Πηγή: Βελγική Στατιστική Υπηρεσία (Banque Nationale de Belgique, Institut des Comptes Nationaux).

Συμπεράσματα και προτάσεις για την αύξηση εξαγωγών της ελληνικής ιχθυοκαλλιέργειας

Οι ελληνικές εξαγωγές ιχθυηρών στο Βέλγιο εμφανίζουν σχετική στασιμότητα κατά την τελευταία επταετία.

Το 2011 ανήλθαν σε 1,09 εκατ. €, παρουσιάζοντας αύξηση 34,6% έναντι του 2010, το οποίο ωστόσο υπήρξε κακή χρονιά με εξαγωγές μόλις 810 χιλ. €.

Τα προηγούμενα χρόνια, οι εξαγωγές μας προς Βέλγιο είχαν φθάσει ακόμη και τα 1,44 εκατ. € το 2007, στη συνέχεια ακολούθησαν όμως πτωτική πορεία στα 1,4 εκατ. € το 2008, στα 1,13 εκατ. € το 2009 και στις 810 χιλ. € το 2010.

Με την γενικότερη ανάκαμψη της βελγικής αγοράς ιχθυηρών και ιδιαίτερα νωπών ψαριών, φαίνεται να ανακάμπτουν κάπως και οι ελληνικές εξαγωγές, μην ξεφεύγοντας πάντως από την περιοχή του 1 εκατ. € ετησίως.

Θεωρούμε ότι τα ελληνικά ιχθυηρά, και προ πάντων τα νωπά προϊόντα της ελληνικής ιχθυοκαλλιέργειας, που αποτελούν κορυφαία κατηγορία μεταξύ των ελληνικών εξαγωγών, με αξιόλογη και επιτυχή παρουσία σε σημαντικές ξένες και «δύσκολες» αγορές, μπορούν να έχουν ιδιαίτερη θέση και στη βελγική αγορά, δεδομένου ότι το βελγικό καταναλωτικό κοινό διαθέτει τόσο υψηλό επίπεδο awareness σχετικά με την υγιεινή διατροφή, όσο και μεσαίο προς υψηλό εισοδηματικό επίπεδο και διαθέσιμο εισόδημα προς αγορά προϊόντων υγιεινής διατροφής, όπως είναι τα νωπά ψάρια.

Επίσης, εξαιτίας του μεγάλου τουριστικού ρεύματος από το Βέλγιο προς την χώρα μας, ο μέσος Βέλγος έχει ξεκάθαρη και καλή εικόνα για την ελληνική κουζίνα, τους μεζέδες, και ιδιαίτερα τα ψάρια και τα θαλασσινά που απολαμβάνει κατά κανόνα στην περίοδο των διακοπών του στην Ελλάδα.

Σημειωτέον ότι τα ελληνικά νωπά ιχθυηρά απαντώνται σε συστηματική βάση στα ανάλογα τμήματα των περισσοτέρων μεγάλων αλυσίδων του λιανεμπορίου, με το προϊόν που έχει την μεγαλύτερη παρουσία να είναι η τσιπούρα.

Οι προτάσεις προώθησης στην αγορά του Βελγίου

Οι προτάσεις μας για προώθηση των ελληνικών ιχθυηρών στην αγορά του Βελγίου περιλαμβάνουν τα εξής:

√ Οργάνωση εκδηλώσεων προβολής με γευσιγνωσία ελληνικών προϊόντων ιχθυοκαλλιέργειας σε συνεργασία με εδώ ελληνικά ή και βελγικά εστιατόρια, καθώς επίσης και ξενοδοχειακές αλυσίδες, ενδεχομένως με προσκεκλημένους ειδικούς ομιλητές, ειδικούς του κλάδου ή και διατροφολόγους από την Ελλάδα ή και το Βέλγιο, με κοινό το οποίο θα αποτελείται από ντόπιους εμπόρους, αγοραστές αλυσίδων σούπερ μάρκετ και άλλους.

Θεωρούμε ότι θα πρέπει να εκμεταλλευτούμε όσο το δυνατόν περισσότερο την παρουσία εδώ ορισμένων upstream ελληνικών εστιατορίων που έχουν ελληνικά νωπά ιχθυηρά στον κατάλογό τους, καθώς και Ελλήνων chefs που εργάζονται σε βελγικά εστιατόρια και ξενοδοχειακές μονάδες, για να προωθήσουμε το προϊόν στους Βέλγους αγοραστές και καταναλωτές.

√ Συστηματική συμμετοχή Ελλήνων παραγωγών-εξαγωγέων προϊόντων ιχθυοκαλλιεργειών σε επιχειρηματικές αποστολές που πραγματοποιούνται στο Βέλγιο.

√ Επαναλαμβανόμενες δράσεις τόνωσης της εικόνας των ελληνικών ιχθυηρών με δημοσιεύσεις σε περιοδικά, αφίσες και promotion επιλεγμένων ελληνικών προϊόντων ιχθυοκαλλιέργειας σε μεγάλα σούπερ-μάρκετ.

√ Προβολή και ειδικές προσφορές –με τη στήριξη των Ελλήνων εξαγωγέων προϊόντων ιχθυοκαλλιέργειας- για τόνωση της κατανάλωσης ελληνικών ιχθυηρών στα ελληνικά –και μη- εστιατόρια.

√ Συστηματική διοργάνωση working lunch με προσκεκλημένους Βέλγους αγοραστές ιχθυηρών στο περιθώριο της ετήσιας ομαδικής ελληνικής συμμετοχής στην παγκοσμίου εμβέλειας διεθνή κλαδική έκθεση EUROPEAN SEAFOOD EXPOSITION (ESE)»

www.mywaypress.gr