Τα funds ψηφίζουν εναντίον μας στις δικές μας εταιρείες — και εμείς ρωτάμε αν το ESG είναι πολυτέλεια

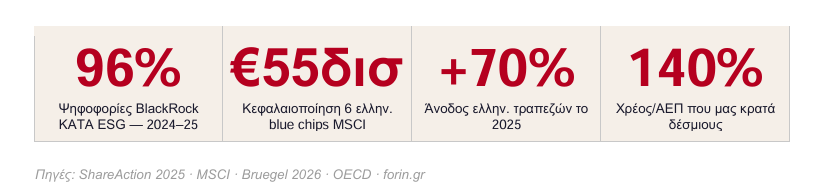

Η BlackRock κατέχει μερίδια σε ΕΤΕ, Eurobank, Alpha Bank, Πειραιώς, ΔΕΗ και ΟΠΑΠ. Ψηφίζει κατά ESG ψηφισμάτων στο 96% των περιπτώσεων. Η Ελλάδα εξαρτάται από τη ρευστότητα που φέρνει. Πού ακριβώς είναι η παγίδα — και πού η διέξοδος;

Το παράδοξο που κανείς δεν λέει δυνατά

ΤΟ 2025 ΟΙ ΕΛΛΗΝΙΚΕΣ ΤΡΑΠΕΖΕΣ απέδωσαν 70-120% στο χρηματιστήριο. Το ΧΑ έκλεισε κοντά σε υψηλά 16 ετών. Ο μέσος ημερήσιος τζίρος ξεπέρασε τα 300 εκατ. ευρώ το 2026. Μέρος αυτής της ρευστότητας — ίσως το μεγαλύτερο — προήλθε από αμερικανικά index funds, που αγόρασαν ελληνικές μετοχές αυτόματα, ακολουθώντας τους δείκτες MSCI και FTSE.

Αυτοί ακριβώς οι αγοραστές — BlackRock, Vanguard, State Street — ψήφισαν κατά περιβαλλοντικών και κοινωνικών ψηφισμάτων στο 83% των περιπτώσεων σε ευρωπαϊκές εταιρείες το 2024. Η BlackRock ειδικά υπερψήφισε τέτοια ψηφίσματα σε μόλις 4% των περιπτώσεων — αριθμός που χειροτέρεψε το 2025, φτάνοντας ουσιαστικά στο μηδέν για τα κλιματικά ζητήματα.

Το παράδοξο: χρειαζόμαστε τα κεφάλαιά τους. Αλλά τα κεφάλαιά τους υπονομεύουν την ατζέντα που η ίδια η Ευρωπαϊκή Επιτροπή μάς ζητά να υλοποιήσουμε. Δεν υπάρχει απλή διέξοδος. Αλλά το να αποφύγουμε τη συζήτηση δεν μας κάνει πιο ασφαλείς.

“Οι ίδιοι που μάς έφεραν ρευστότητα ψηφίζουν κατά των κλιματικών δεσμεύσεων των εταιρειών μας.”

Ποιοι είναι οι πραγματικοί μέτοχοί μας

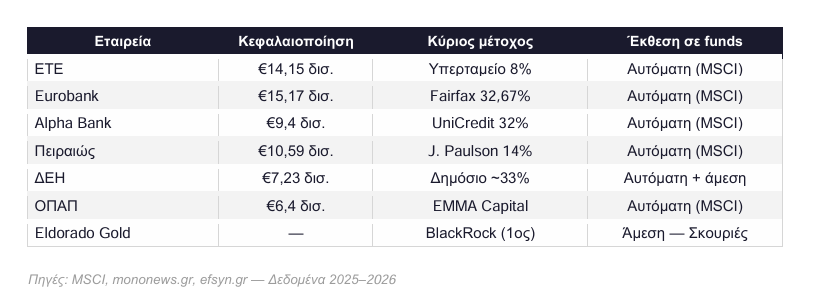

Ας γίνουμε συγκεκριμένοι. Μέσω παθητικών ETF που παρακολουθούν τους δείκτες MSCI Europe και FTSE Developed, η BlackRock και η Vanguard κατέχουν αυτόματα μερίδια σε κάθε ελληνική εταιρεία που πληροί τα κριτήρια κεφαλαιοποίησης και ρευστότητας. Επιπρόσθετα, η BlackRock είναι πρώτος μέτοχος της Eldorado Gold, ελέγχει 100% το εμπορικό κέντρο Ακαδημίας Πλάτωνος και κατέχει συμμετοχή στη Fraport Greece — δηλαδή στα 14 περιφερειακά αεροδρόμια της χώρας.

Αυτό σημαίνει ότι κάθε φορά που τα funds αναπροσαρμόζουν τα χαρτοφυλάκιά τους — σε απάντηση αμερικανικών πολιτικών πιέσεων, αλλαγών ορίων ή οικονομικών σοκ — η ρευστότητα του ΧΑ κυμαίνεται ανάλογα, ανεξάρτητα από τα θεμελιώδη των ελληνικών εταιρειών.

Το πραγματικό ερώτημα: πολυτέλεια ή ψευδής αντίθεση;

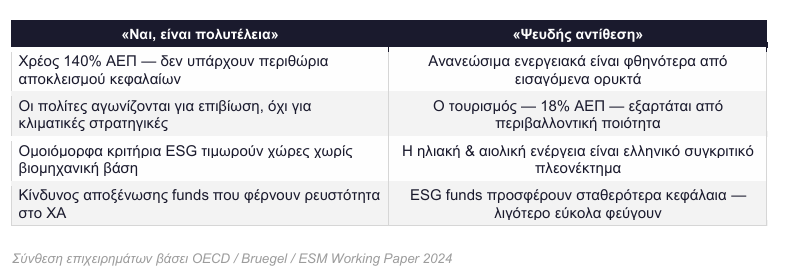

Εδώ έγκειται η πιο ειλικρινής — και πιο δύσκολη — συζήτηση. Μπορεί μια χώρα που έχασε το 25% του ΑΕΠ της σε πέντε χρόνια, που κουβαλά χρέος 140% του ΑΕΠ και έβγαλε από τη φτώχεια εκατοντάδες χιλιάδες πολίτες με βουτιά εισοδημάτων να αντιμετωπίζει ισότιμα ζητήματα ESG με χώρες που ξεκίνησαν από άλλη αφετηρία;

Η απάντηση που δεν αρέσει σε κανέναν: εξαρτάται από το ποιο ESG εννοούμε.

Το πρόβλημα δεν είναι το ESG καθ’ εαυτό. Είναι ότι τα κριτήρια ESG σχεδιάζονται κυρίως από αμερικανικές και βορειοευρωπαϊκές οπτικές, εφαρμόζονται ομοιόμορφα και δεν λαμβάνουν υπόψη τη διαφορετική αφετηρία της ελληνικής — και ευρύτερα νοτιοευρωπαϊκής — οικονομίας. Η Πολωνία το λέει δυνατά για τον άνθρακα. Η Ελλάδα αποφεύγει τη συζήτηση. Και αυτή η σιωπή δεν είναι αρετή.

“Το πρόβλημα δεν είναι το ESG. Είναι ότι τα κριτήρια σχεδιάζονται αλλού — και εφαρμόζονται ομοιόμορφα σε χώρες που δεν ξεκίνησαν από την ίδια αφετηρία.”

Η παγίδα της εξάρτησης — και η οδός εξόδου

Η αναβάθμιση της Ελλάδας στις ανεπτυγμένες αγορές MSCI — που συζητείται για το 2026 — είναι παράδειγμα της αντίφασης. Από τη μία, θα φέρει δισεκατομμύρια από index funds που παρακολουθούν τον MSCI Developed. Από την άλλη, αυτά τα ίδια funds θα γίνουν κυρίαρχοι μέτοχοι στις έξι εταιρείες που πληρούν τα κριτήρια — ΕΤΕ, Eurobank, Alpha Bank, Πειραιώς, ΔΕΗ, ΟΠΑΠ — χωρίς να έχουν ελληνικά συμφέροντα, ελληνικό ορίζοντα ή ελληνική ευθύνη.

Αυτή η εξάρτηση έχει ιστορικό προηγούμενο: το 2010 και το 2015, η απότομη αποχώρηση ξένων επενδυτών από ελληνικά κρατικά ομόλογα πυροδότησε αλυσιδωτές αντιδράσεις. Τότε ήταν hedge funds και ευρωπαϊκές τράπεζες. Σήμερα, σε έναν κόσμο όπου τρεις αμερικανικές εταιρείες ελέγχουν το 47% της ευρωπαϊκής αγοράς κεφαλαίων, το σενάριο αυτό μπορεί να επαναληφθεί σε πολύ μεγαλύτερη κλίμακα.

Και επειδή ο εποπτικός κλοιός λειτουργεί με το «hub-and-spoke» μοντέλο — τα funds δραστηριοποιούνται στην ΕΕ μέσω Λουξεμβούργου και Ιρλανδίας — η Τράπεζα της Ελλάδος και η Επιτροπή Κεφαλαιαγοράς δεν βλέπουν την πλήρη εικόνα. Αυτό δεν είναι αδυναμία τους — είναι δομικό κενό που μόνο κεντρική ευρωπαϊκή εποπτεία (ESMA) μπορεί να καλύψει.

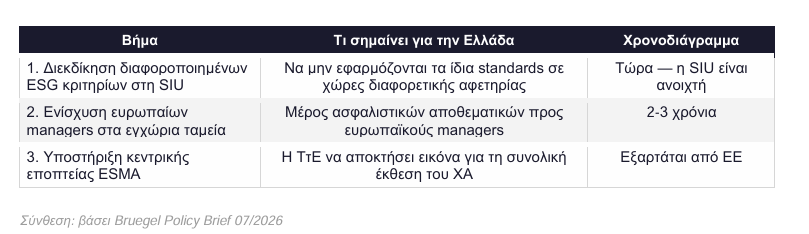

- Τι μπορεί να κάνει η Ελλάδα — ρεαλιστικά

Η απάντηση δεν είναι να αποκλείσουμε τα αμερικανικά funds. Εξαρτόμαστε από τη ρευστότητα που φέρνουν. Αλλά η παθητικότητα είναι εξίσου επικίνδυνη. Υπάρχουν τρία ρεαλιστικά βήματα:

Κανένα από αυτά δεν είναι εύκολο. Το πρώτο απαιτεί πολιτική βούληση και ευρωπαϊκές συμμαχίες — ιδίως με Ισπανία, Πορτογαλία και χώρες της κεντρικής Ευρώπης που αντιμετωπίζουν παρόμοιες αντιφάσεις. Η σιωπή της Ελλάδας σε αυτές τις συζητήσεις δεν είναι ουδετερότητα. Είναι παραίτηση.

Επίλογος: Ο αγώνας επιβίωσης και η ψευδής επιλογή

Η ερώτηση «είναι πολυτέλεια το ESG για μια χώρα που αγωνίζεται για επιβίωση;» είναι ειλικρινής — και δεν πρέπει να απορριφθεί ως λαϊκισμός ή πολιτική βολικότητα. Αλλά κρύβει μια ψευδή αντίθεση: σαν να λέμε ότι μόνο οι πλούσιες χώρες έχουν δικαίωμα να θέτουν κανόνες για το κεφάλαιο που τις επηρεάζει.

Στην πραγματικότητα, η Ελλάδα δεν διαλέγει ανάμεσα σε «επιβίωση ή ESG». Διαλέγει ανάμεσα σε «παθητική αποδοχή κανόνων που σχεδιάστηκαν αλλού» και «ενεργό συμμετοχή στη διαμόρφωσή τους». Η πρώτη επιλογή είναι άνετη βραχυπρόθεσμα. Η δεύτερη είναι πολύ πιο δύσκολη — αλλά είναι η μόνη που αρμόζει σε χώρα που δεν θέλει να παραμείνει απλός θεατής της χρηματοδοτικής της μοίρας.

Το ΧΑ είναι στα υψηλά 16 ετών. Τα funds αγοράζουν. Η στιγμή είναι καλή για να σκεφτούμε — πριν να είναι πάλι αργά.

Δεδομένα: Bruegel Policy Brief 07/2026 (Schoenmaker D.) · ShareAction 2025 · IBF/icfs.com 2025 · MSCI · mononews.gr · forin.gr · efsyn.gr · OECD Economic Survey Greece 2024 · ESM Working Paper 65/2024 · Ευρωπαϊκή Επιτροπή, Οικονομική Πρόβλεψη Ελλάδα 2026.

mywaypress.gr –Περιεχόμενο αξίας με την υποστήριξη υβριδικής νοημοσύνης.

Για αναγνώστες με μεγάλο εύρος προσοχής.