Eurobank: Η ύφεση για το σύνολο του έτους αναμένεται να αποδειχτεί ηπιότερη

• Η προβλεπόμενη (από ΕΕ και ΟΟΣΑ) τριετής περίοδος στασιμότητας θα οδηγήσει σε περαιτέρω απαξίωση του κεφαλαιουχικού εξοπλισμού της οικονομίας

Τα στοιχεία του 3ου τριμήνου 2015 (εκτιμήσεις) σηματοδοτούν ηπιότερη ύφεση σε σχέση με τις προβλέψεις της ΕΕ και του ΟΟΣΑ αναφέρει ανάλυση του εβδομαδιαίου δελτίου της Eurobank «7 Hμέρες Oικονομία». Συνοπτικά:

– Η ΕΕ και ο ΟΟΣΑ αναθεώρησαν επί τα χείρω τις προβλέψεις τους για την πορεία της ελληνικής οικονομίας το 2015 και το 2016. Για το 2015 υπάρχει ταύτιση των εκτιμήσεων για ύφεση – 1,4%. Για το 2016 η ΕΕ προβλέπει μείωση -1,3% του πραγματικού ΑΕΠ ενώ η εκτίμηση του ΟΟΣΑ αποκλίνει οριακά στο -1,2%. Τέλος, για το 2017 οι δύο οργανισμοί αναμένουν θετικό ρυθμό οικονομικής μεγέθυνσης της τάξης του 2,7% και 2,1% αντίστοιχα.

-Με βάση τη δημοσίευση των εθνικών λογαριασμών του 3ου τριμήνου 2015 (ρυθμός οικονομικής μεγέθυνσης -0,5% και -0,4% σε όρους τριμηνιαίας και ετήσιας μεταβολής αντίστοιχα) η ύφεση για το σύνολο του έτους αναμένεται να αποδειχτεί ηπιότερη σε σχέση με τις εκτιμήσεις της Ευρωπαϊκής Επιτροπής και του ΟΟΣΑ.

-Σημαντική επιβράδυνση του αποπληθωρισμού τον Οκτώβριο 2015. Ο ετήσιος ρυθμός μεταβολής του εθνικού δείκτη τιμών καταναλωτή (Εθνικός ΔΤΚ) διαμορφώθηκε στο -0,92% (από -1,72% το Σεπτέμβριο) ενώ το αντίστοιχο μέγεθος για τον εναρμονισμένο δείκτη τιμών καταναλωτή (ΕνΔΤΚ) ήταν οριακά αρνητικό, ήτοι -0,09% (από -0,76% το Σεπτέμβριο). Αυτή η αποκλιμάκωση του ρυθμού πτώσης του γενικού επιπέδου των τιμών δύναται να ερμηνευτεί από την αύξηση των φόρων που συνδέονται άμεσα με την τελική καταναλωτική δαπάνη.

-Το ποσοστό ανεργίας διαμορφώθηκε στο 24,61% τον Αύγουστο 2015 (από 24,92% τον Ιούλιο). Σε όρους ετήσιας μεταβολής ο αριθμός των απασχολούμενων αυξήθηκε 67,43 χιλ άτομα, των ανέργων μειώθηκε -78,08 χιλ άτομα και του εργατικού δυναμικού υποχώρησε -10,66 χιλ άτομα. Το μέσο ποσοστό ανεργίας του πρώτου οκταμήνου 2015 ήταν ίσο με 25,28% (από 26,83% το αντίστοιχο χρονικό διάστημα του 2014).

-Ο δείκτης βιομηχανικής παραγωγής σημείωσε αύξηση 2,79% (σε ετήσια βάση) το Σεπτέμβριο 2015 (από 4,09% τον Αύγουστο). Αυτή η μεταβολή οφείλεται στην αύξηση του δείκτη ηλεκτρισμού (6,3%) και του δείκτη παροχής νερού (2,1%). Σε όρους μηνιαίας μεταβολής καταγράφηκε μείωση -1,79% (από αύξηση 3,83% τον Αύγουστο).

-Οι εξαγωγές εμπορευμάτων (στοιχεία ΕΛ.ΣΤΑΤ.) σημείωσαν πτώση -13,04% το Σεπτέμβριο 2015 (από -8,90% τον Αύγουστο). Το αντίστοιχο μέγεθος για τις εισαγωγές εμπορευμάτων ήταν -18,40% (από -8,77% τον Αύγουστο). Για το χρονικό διάστημα Ιανουαρίου-Σεπτεμβρίου 2015 οι εξαγωγές και οι εισαγωγές εμπορευμάτων εμφάνισαν ετήσια πτώση -4,45% και – 10,91% αντίστοιχα. Ως εκ τούτου το εμπορικό έλλειμμα μειώθηκε -19,23%.

Αναλυτικά: Η Ευρωπαϊκή Επιτροπή (ΕΕ) και ο Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) αναθεώρησαν επί τα χείρω τις εκτιμήσεις τους για το ρυθμό οικονομικής μεγέθυνσης της ελληνικής οικονομίας το 2015 και το 2016. Για το 2017 οι δύο οργανισμοί αναμένουν αύξηση του πραγματικού ΑΕΠ κατά 2,7% και 2,1% αντίστοιχα.

Σύμφωνα με τις μακροοικονομικές προβλέψεις της Ευρωπαϊκής Επιτροπής (ΕΕ) και του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) η ελληνική οικονομία το 2016 θα συμπληρώσει οκτώ χρόνια ύφεσης, ήτοι αρνητικών ρυθμών οικονομικής μεγέθυνσης, τα τελευταία εννέα έτη. Πιο αναλυτικά για το 2015 υπάρχει ταύτιση των εκτιμήσεων των δύο οργανισμών για ύφεση -1,4%( INFO 1).

Για το 2016 η ΕΕ προβλέπει μείωση -1,3% του πραγματικού ΑΕΠ ενώ η εκτίμηση του ΟΟΣΑ αποκλίνει οριακά στο -1,2%. Τέλος, για το 2017 οι δύο οργανισμοί αναμένουν θετικό ρυθμό οικονομικής μεγέθυνσης της τάξης του 2,7% και 2,1% αντίστοιχα.

Αξίζει να αναφέρουμε πως με βάση τη δημοσίευση των εθνικών λογαριασμών του 3ου τριμήνου 2015 (ρυθμός οικονομικής μεγέθυνσης -0,5% και -0,4% σε όρους τριμηνιαίας και ετήσιας μεταβολής αντίστοιχα) η ύφεση για το σύνολο του έτους αναμένεται να αποδειχτεί ηπιότερη σε σχέση με τις εκτιμήσεις της Ευρωπαϊκής Επιτροπής και του ΟΟΣΑ.

Στο Σχήμα 1 παραθέτουμε την πορεία του πραγματικού ΑΕΠ και της πραγματικής παραγωγικότητας της εργασίας για τη χρονική περίοδο 2007-2017. Οι διακεκομμένες γραμμές της περιόδου 2015-2017 αποτελούν προέκταση των χρονολογικών σειρών με βάση τις φθινοπωρινές προβλέψεις (5/11/2015) της ΕΕ. Τα δύο μεγέθη εκφράζονται σε δείκτες με έτος βάσης το 2007.

Βλέποντας το Σχήμα 1 έχουμε να κάνουμε τις εξής παρατηρήσεις:

1-Η συρρίκνωση -26,5% του πραγματικού ΑΕΠ κατά τη διάρκεια της περιόδου 2007-2013 ήταν προϊόν μείωσης της παραγωγικότητας της εργασίας και συρρίκνωσης της απασχόλησης (INFO 2).Ο προσεκτικός αναγνώστης θα παρατηρήσει ότι αυτοί δύο παράγοντες (συνιστώσες της προσφοράς) δεν είχαν ομοιόμορφη – τόσο ποσοτικά όσο και ποιοτικά – συνεισφορά στην προαναφερθείσα πτωτική πορεία του ελληνικού πραγματικού ΑΕΠ. Πιο συγκεκριμένα για την περίοδο 2007-2010 η παραγωγικότητα της εργασίας είχε τη μεγαλύτερη αρνητική συνεισφορά ενώ για την περίοδο 2010- 2013 ο κυριότερος υφεσιακός παράγοντας ήταν η απασχόληση.

Το παραπάνω συμπέρασμα σε όρους ποσοτικής ανάλυσης παρουσιάζεται ως εξής: προσεγγιστικά, οι πρώτες 10 ποσοστιαίες μονάδες συρρίκνωσης του πραγματικού ΑΕΠ (2007-2010) δύναται να ερμηνευτούν κυρίως μέσω της συνιστώσας της παραγωγικότητας της εργασίας και οι εναπομείναντες 16,5 κυρίως μέσω της συνιστώσας της απασχόλησης. Συνεπώς, για να μπορέσει ένα μακροοικονομικό υπόδειγμα, δηλαδή μια θεωρία, να ερμηνεύσει την ύφεση της περιόδου 2007-2013 θα πρέπει να μπορεί να δώσει απαντήσεις στα ακόλουθα δύο ερωτήματα:

1ον γιατί μειώθηκε η παραγωγικότητα της εργασίας την περίοδο 2007-2010;

2ον γιατί ενώ η παραγωγικότητα της εργασίας εμφάνισε σημάδια σταθεροποίησης (ή οριακής πτώσης) η απασχόληση οδηγήθηκε σε μονοπάτι συρρίκνωσης την περίοδο 2010-2013; INFO 3

2-Σύμφωνα με τις προβλέψεις της ΕΕ η ελληνική οικονομία αναμένεται να προσεγγίσει το 2017 το 74% της αξίας (σε σταθερές τιμές) της εγχώριας παραγωγής του 2007.

Επιπρόσθετα στην περίπτωση που επαληθευτούν οι εν λόγω προβλέψεις η ελληνική οικονομία το 2017 θα έχει παρόμοιο επίπεδο παραγωγής (οπότε και εισοδημάτων) με εκείνο του 2007. Αυτή η προβλεπόμενη τριετής περίοδος στασιμότητας θα οδηγήσει σε περαιτέρω απαξίωση του κεφαλαιουχικού εξοπλισμού της οικονομίας, π.χ. η ΕΕ και ο ΟΟΣΑ προβλέπουν συρρίκνωση των επενδύσεων για τα έτη 2015, 2016, και σε διατήρηση του ποσοστού ανεργίας – τουλάχιστον για τα έτη 2015 και 2016 – στα σημερινά πολύ υψηλά επίπεδα.

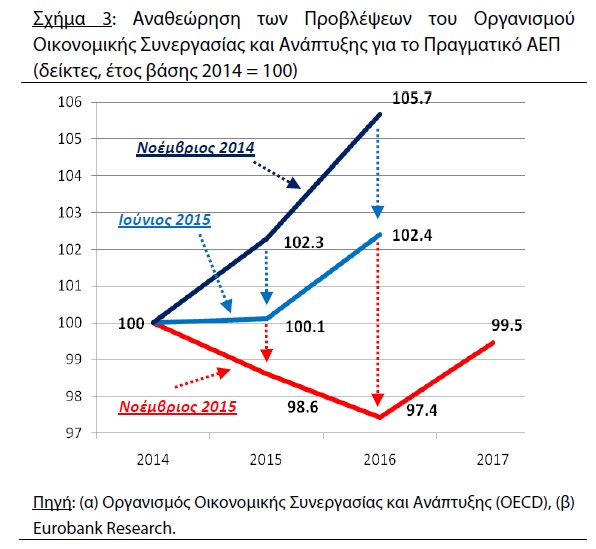

Εκτός από την παρουσίαση των εκτιμήσεων της ΕΕ και του ΟΟΣΑ για το ελληνικό πραγματικό ΑΕΠ της περιόδου 2015-2017, παραθέτουμε και την αντίστοιχη απόκλιση σε σχέση με τις εκτιμήσεις των προηγούμενων μηνών. Στα Σχήματα 2 και 3 αποτυπώνεται το αναμενόμενο μονοπάτι του πραγματικού ΑΕΠ για τα έτη 2015, 2016 και 2017, σύμφωνα με τις παρελθούσες και τις παρούσες προβλέψεις της ΕΕ (του Φεβρουαρίου 2015, Μαΐου 2015 και Νοεμβρίου 2015) και του ΟΟΣΑ (του Νοεμβρίου 2015, Ιουνίου 2015, Νοεμβρίου 2015).

Για παράδειγμα σύμφωνα με τις προβλέψεις της ΕΕ του Φεβρουαρίου 2015 η ελληνική οικονομία το 2016 αναμενόταν να προσεγγίσει το 106,2% της εγχώριας παραγωγής του 2014 (βλέπε Σχήμα 2). Το Μάιο 2015 η εν λόγω πρόβλεψη αναθεωρήθηκε στο 103,4% και το Νοέμβριο 2015 υπήρξε εκ νέου αναθεώρηση στο 97,3% (δηλαδή συρρίκνωση). Παρόμοιες αποκλίσεις παρουσιάζονται και στις εκτιμήσεις του ΟΟΣΑ.

Ως ερμηνευτικές μεταβλητές των παραπάνω αναθεωρήσεων οι δύο οργανισμοί αναφέρουν τους κάτωθι παράγοντες:

τη μη ολοκλήρωση του 2ου προγράμματος οικονομικής προσαρμογής,την πολιτική αβεβαιότητα, τη χειροτέρευση των δεικτών εμπιστοσύνης, τις παρατεταμένες διαπραγματεύσεις ανάμεσα στην ελληνική κυβέρνηση και τους επίσημους δανειστές, τη σταδιακή επιδείνωση των συνθηκών στο εγχώριο χρηματοπιστωτικό σύστημα, το δημοψήφισμα του Ιουλίου, την τραπεζική αργία και τον περιορισμό στην κίνηση κεφαλαίων.

Όλοι αυτοί οι παράγοντες επηρεάζουν σε σημαντικό βαθμό τα κίνητρα των νοικοκυριών για κατανάλωση και των επιχειρήσεων για επένδυση – απασχόληση – παραγωγή.

Τέλος θα πρέπει να αναφέρουμε ότι η ΕΕ και ο ΟΟΣΑ εκτιμούν ότι μέσω της επιτυχούς ολοκλήρωσης της 1ης αξιολόγησης του 3ου προγράμματος οικονομικής προσαρμογής, της ανακεφαλαιοποίησης του εγχώριου τραπεζικού συστήματος, της σταδιακής άρσης των περιορισμών στην κίνηση κεφαλαίων και της αποκατάστασης του κλίματος αξιοπιστίας – εμπιστοσύνης η ελληνική οικονομία δύναται να επιστρέψει σε σταθερή πορεία ανάκαμψης το 2ο εξάμηνο 2016.

INFO 1-Υπενθυμίζουμε ότι στο 3ο πρόγραμμα οικονομικής προσαρμογής η εκτίμηση για την ετήσια μεταβολή του πραγματικού ΑΕΠ το 2015, το 2016, το 2017 και το 2018 είναι -2,3%, 1,3%, 2,7% και 3,1% αντίστοιχα.

INFO 2

INFO 3-Η παραγωγικότητα της εργασίας επηρεάζει θετικά το προϊόν μιας οικονομίας με δύο τρόπους (άμεσα και έμμεσα). Από τη μια πλευρά ενισχύει την απόδοση του παραγωγικού συντελεστή της εργασίας, ήτοι με τις ίδιες ώρες εργασίας ή με τον ίδιο αριθμό εργαζομένων η οικονομία παράγει περισσότερο προϊόν. Από την άλλη δημιουργεί κίνητρα για αύξηση των ωρών απασχόλησης ή του αριθμού των εργαζομένων.