Γραφείο Προϋπολογισμού: η χώρα κινδυνεύει να παγιδευτεί σε στασιμότητα διαρκείας

Κινείται γύρω από μηδενικούς ρυθμούς μεγέθυνσης -Η οικονομία σε ασταθή ισορροπία

Τo πρώτο τρίμηνο του 2017 η οικονομία της χώρας δεν επέστρεψε σε στέρεη ανάκαμψη, παρά τις προσδοκίες που είχαν διατυπωθεί επίσημα. Παραμένει σε μια ασταθή κατάσταση που απειλεί να μετατραπεί σε νέα ύφεση, αναφέρει έκθεση του Γραφείου Προϋπολογισμού του Κράτους στη Βουλή. Όπως σημειώνει: Αυτό που εξακολουθεί να χρειάζεται η χώρα είναι μια «μεταρρυθμιστική επανάσταση» – μια ριζική αλλαγή των συστημάτων κινήτρων και αντικινήτρων, των κανόνων του παιχνιδιού και των θεσμών που τους εφαρμόζουν. Μόνο έτσι θα γίνει εφικτή η υπέρβαση πρακτικών που λειτουργούν ως τροχοπέδη της ανάπτυξης, ευνοούν διαπλοκές και κάνουν δυνατή μεγάλης έκτασης προσοδοθηρική συμπεριφορά.

Λίγο προτού δημοσιοποιηθεί η παρούσα έκθεση, επιτεύχθηκε σύμφωνα με ανακοίνωση του Γραφείου της Αντιπροσωπείας της Ευρωπαϊκής Επιτροπής στην Αθήνα, τεχνική προκαταρκτική συμφωνία με τους Θεσμούς, η οποία ανοίγει το δρόμο για την οριστική τεχνική συμφωνία (Staff level Agreement). Το γεγονός αυτό αποτελεί ένα θετικό πρώτο βήμα για την αποκατάσταση της εμπιστοσύνης στην οικονομία, την ένταξη των ελληνικών ομολόγων στο πρόγραμμα ποσοτικής χαλάρωσης της Ευρωπαϊκής Κεντρικής Τράπεζας και την μελλοντική έξοδο της χώρας στις αγορές.

Μπορούμε να γυρίσουμε σελίδα;

Η οικονομική κατάσταση το πρώτο τρίμηνο 2017 είναι απογοητευτική σε σχέση με τις προσδοκίες

Τo πρώτο τρίμηνο του 2017 η οικονομία της χώρας δεν επέστρεψε σε στέρεη ανάκαμψη, παρά τις προσδοκίες που είχαν διατυπωθεί επίσημα. Παραμένει σε μια ασταθή κατάσταση που απειλεί να μετατραπεί σε νέα ύφεση. Μας προειδοποίησε για αυτό το ενδεχόμενο η οικονομική στασιμότητα που καταγράφηκε το 2016 (0,0% σε πραγματικούς όρους) και ιδιαίτερα η πτώση του ΑΕΠ κατά 1,1% (ΕΛΣΤΑΤ) το τέταρτο τρίμηνο του 2016 (ετήσια βάση, έτος αναφοράς 2010 με εποχική και ημερολογιακή διόρθωση), κυρίως λόγω της μεγάλης πτώσης του ακαθάριστου σχηματισμού παγίου κεφαλαίου (-13,8%).2 Η αρνητική τάση που δημιουργήθηκε το τελευταίο τρίμηνο της προηγούμενης χρονιάς μεταφέρθηκε στο πρώτο τρίμηνο του 2017 (carry-over effect).

Περισσότερο μας ανησυχεί ότι από την έναρξη εφαρμογής των προγραμμάτων οικονομικής προσαρμογής η ελληνική οικονομία εμφανίζει χαμηλότερους ρυθμούς ανάπτυξης σε σχέση με τους στόχους που έχουν τεθεί.

Το πρώτο τρίμηνο του 2017 (και το αμέσως προηγούμενο), συμπτώματα οικονομικής αναιμίας εμφανίζονται τόσο στη σφαίρα της παραγωγής, όσο και στη σφαίρα της ρευστότητας . Ειδικότερα, όσον αφορά στην παραγωγή:

Η ιδιωτική κατανάλωση δέχτηκε πιέσεις στο τέλος του 2016 και τον πρώτο μήνα του 2017, αν κρίνουμε από τα στοιχεία που αναφέρονται στο λιανικό εμπόριο. Η δυσκολία ισχυρής ανάκαμψης της ιδιωτικής κατανάλωσης απειλεί να οδηγήσει σε πτώχευση πολλές επιχειρήσεις που άντεξαν μέχρι σήμερα στην κρίση, όπως δείχνουν τα στοιχεία του ΓΕΜΗ και επομένως να διαψεύσει ελπίδες για ανάκαμψη της απασχόλησης. Το ΙΜΕ ΓΣΕΒΕΕ προβλέπει ότι εντός του πρώτου εξάμηνου του 2017, 18.700 επιχειρήσεις θα κλείσουν με κίνδυνο να χαθούν περίπου 34.000 θέσεις εργασίας. Ωστόσο, φαίνεται ότι η οικονομία επιδεικνύει αντοχές αν και σε χαμηλότερο επίπεδο από όσο το 2015.

Ο Δείκτης Οικονομικού Κλίματος (ΔΟΚ) στην Ελλάδα, βάσει των στοιχείων της Ευρωπαϊκής Επιτροπής, παρουσίασε το Μάρτιο βελτίωση και διαμορφώθηκε στις 93,4 μονάδες, από 92,9 μονάδες το Φεβρουάριο και 95,1 μονά-δες το Ιανουάριο του 2017, στο ίδιο επίπεδο δηλαδή με τον Δεκέμβριο του 2016. Ανησυχία προκαλεί η διαμόρφωση του επιπέδου της καταναλωτικής εμπιστοσύνης, το οποίο ήταν τον Μάρτιο του 2017 (-74,4 μονάδες) αισθητά χαμηλότερα σε σχέση με τον Αύγουστο του 2015, αντανακλώντας τις αρνητικές προσδοκίες των νοικοκυριών ως προς την εξέλιξη τόσο της προσωπικής τους οικονομικής κατάστασης όσο και της χώρας συνολικά. Σημειώνεται, ότι η ιδιωτική κατανάλωση αποτελεί την κυρίαρχη συνιστώσα του ΑΕΠ της Ελλάδας σε ποσοστό περί το 70%.

Η κατάσταση στις επενδύσεις είναι συγκεχυμένη. Αναγγέλλονται μεν επενδυτικά σχέδια κυρίως στον τουρισμό, σε super-markets και σε υποδομές (λόγω ιδιωτικοποιήσεων), αλλά γενικά υποθέτουμε ότι η αβεβαιότητα για την πορεία της οικονομίας, την έκβαση των διαπραγματεύσεων και, επομένως την οικονομική πολιτική των επόμενων ετών (βλ. συζήτηση για τα πρωτογενή πλεονάσματα), καθιστούν επιφυλακτικούς πολλούς επενδυτές, παρά το γεγονός ότι ακόμα και σήμερα δεν λείπουν οι ευκαιρίες για επενδύσεις. Η Ελλάδα δεν αποτελεί εξαίρεση από τον γενικό κανόνα ότι η παρατεταμένη αβεβαιότητα επηρεάζει τις αποφάσεις για μακροπρόθεσμες επενδύσεις από επιχειρήσεις που λειτουργούν εντός της επίσημης οικονομίας. Η επίδραση αυτή είναι ακόμα πιο σημαντική όταν οι αποφάσεις των επιχειρήσεων αφορούν μακροπρόθεσμου ορίζοντα επενδύσεις οι οποίες, αφού ληφθούν, είναι εξαιρετικά δύσκολο και δαπανηρό να αναιρεθούν. Συνεπώς, αποφάσεις αναβάλλονται καθώς οι επιχειρήσεις αναμένουν πληροφόρηση για τον τερματισμό της παρατεταμένης αβεβαιότητας για το μακροοικονομικό και δημοσιονομικό περιβάλλον. Για το 2016, η ΕΛΣΤΑΤ κατέγραψε οριακή αύξηση του Ακαθάριστου Σχηματισμού Παγίου Κεφαλαίου (0,1% σε σταθερές τιμές 2010).

Οι εξαγωγές -και λόγω των δομικών τους προβλημάτων- αδυνατούν να παίξουν ρόλο ατμομηχανής, έστω βοηθητικής. Εξαιρουμένων των πετρελαιοειδών και των πλοίων, παραμένουν στάσιμες σύμφωνα με στοιχεία που αναφέρονται στον Ιανουάριο των ετών 2015, 2016 και 2017.6 Το 2016 οι Εξαγωγές αγαθών και Υπηρεσιών σημείωσαν πτώση κατά 2% σε σταθερές τιμές 2010.

Ταυτόχρονα διαπιστώνονται νέοι κίνδυνοι λόγω των δυσκολιών σε ΔΕΗ, ΕΦΚΑ και αλλού.

Επίσης, το τελευταίο τρίμηνο του 2016, το ποσοστό ανεργίας διαμορφώθηκε στο 23,6%,8 χαμηλότερα από το 24,4% του τέταρτου τριμήνου του 2015, αλλά υψηλότερα κατά μία ποσοστιαία μονάδα έναντι του τρίτου τριμήνου του 2016 (22,6%).

Ιδιαίτερη αναφορά πρέπει να γίνει στη μεταποίηση. Η παραγωγή στον τομέα αυτόν και οι νέες παραγγελίες υποχώρησαν τον Μάρτιο για έβδομο συνεχή μήνα. Επίσης εξακολουθεί να μειώνεται ο αριθμός των εργαζόμενων στη μεταποίηση. Η κατάσταση στις συνολικές οικοδομικές δραστηριότητες (δημόσιες και ιδιωτικές) είναι εξίσου δύσκολη, καθώς το 2016 οι οικοδομικές άδειες μειώθηκαν κατά 3,8%, η επιφάνεια κατά 12% και ο όγκος κατά 29,3% έναντι του 2015.10

Στη σφαίρα της ρευστότητας καταγράφουμε τα εξής:

Σύμφωνα με στοιχεία της ΤτΕ, το 1ο τρίμηνο 2017 οι τραπεζικές καταθέσεις νοικοκυριών και επιχειρήσεων υποχώρησαν και διαμορφώθηκαν στο χαμηλότερο επίπεδο από τον Νοέμβριο του 2001. Ταυτόχρονα δεν έχει βρει ακόμα λύση το πρόβλημα των μη εξυπηρετούμενων δανείων τα οποία αυξήθηκαν πάλι το πρώτο τρίμηνο 2017 κατά € 2 δισ., ενώ είχαν αρχίσει να μειώνονται προς το τέλος του 2016. Οι τράπεζες αναγκάσθηκαν να ζητήσουν αύξηση της χρηματοδότησής τους από τον ELA, πράγμα που αυξάνει το κόστος δανεισμού. Συνολικά, βρίσκονται σε υψηλή βαθμίδα κινδύνου. Ας σημειωθεί επίσης ότι με βάση στοιχεία του τέλους 2016 τα μη εξυπηρετούμενα δάνεια ανέρχονταν σε € 74 ή € 100 δισ. (ανάλογα με τον ορισμό) και αναλογούσαν στο 50% του χαρτοφυλακίου δανείων της χώρας. Η Ελλάδα έχει δεσμευθεί ένα-ντι της Ευρωπαϊκής Επιτροπής να μειώσει τα μη εξυπηρετούμενα δάνεια κατά € 40 δισ., στο 38% του συνόλου μέχρι 31.12.2019. Ως αποτέλεσμα των εξελίξεων αυτών (και της ύφεσης) ο ρυθμός συνολικής χρηματοδότησης της οικονομίας τον Φεβρουάριο 2017 υποχώρησε κατά 2% σε ετήσια βάση) και κατά 1,5% από τον Ιανουάριο.

Οι ληξιπρόθεσμες οφειλές του Δημοσίου προς τον ιδιωτικό τομέα ξεπέρασαν στο τέλος Φεβρουαρίου τα € 5 δισ. από € 4,54 δισ. που ήταν στο τέλος του 2016. Ας σημειωθεί ότι μέρος της δόσης από το δάνειο που αναμένεται μετά την ολοκλήρωση της αξιολόγησης προορίζεται για την πληρωμή ληξιπρόθεσμων οφειλών. Η αύξηση των οφειλών στερεί τις επιχειρήσεις από την ρευστότητα που έχουν ανάγκη για να λειτουργούν ομαλά.

Επίσης, οι οφειλές των ιδιωτών προς το Δημόσιο αυξάνονται πάλι. Οι συνολικές νέες ληξιπρόθεσμες οφειλές προς το δημόσιο, βάσει των στοιχείων της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, ήδη από τον πρώτο μήνα του 2017 ανήλθαν σε € 1,63 δισ., αναδεικνύοντας την εξάντληση της φοροδοτικής ικανότητας των πολιτών και δημιουργώντας ταυτόχρονα εύλογες αμφιβολίες για την αποτελεσματικότητα των νέων μέτρων. Για το σύνολο του 2016 διαμορφώθηκαν στα € 13,906 δισ. ή € 1,16 δισ. κατά μέσο όρο το μήνα. Επιπλέον, οι παλιές ληξιπρόθεσμες οφειλές προς το δημόσιο ανέρχονταν σωρευτικά τον Ιανουάριο του 2017 σε € 91,78 δισ. Εκτός τούτου, το ιδιωτικό χρέος προς τράπεζες, εφορία, ασφαλιστικά ταμεία, ΔΕΚΟ κτλ. πιθανώς να λειτουργήσει αποσταθεροποιητικά, αν δεν αντιμετωπιστεί έγκαιρα και αποτελεσματικά.

Οι εξελίξεις αυτές έρχονται σε αντίθεση με τις προσδοκίες που επενδύθηκαν στο τρέχον Μνημόνιο και επομένως μπορεί να οδηγήσουν σε ολική ανατροπή των δεδομένων του με απρόβλεπτες συνέπειες.

Σύμφωνα με όσες προβλέψεις αποτολμούνται σήμερα, φαίνεται πλέον απίθανη η ανάπτυξη 2,7% που πρόβλεπε ο Προϋπολογισμός για το 2017,11 γιατί δεν εκπληρώθηκαν οι προϋποθέσεις του για ένα υψηλό ρυθμό μεγέθυνσης.

Διάφοροι οργανισμοί πάντως προβλέπουν πλέον ότι το ΑΕΠ θα αυξηθεί από 0,5% έως 2,2% το 2017. Τον Απρίλιο 2017 το ΔΝΤ τροποποίησε μεν προς τα κάτω τις προβλέψεις του για ανάπτυξη της ελληνικής οικονομίας το 2017 σε 2,2% από 2,8% αλλά προβλέπει (υπό όρους) επιτάχυνση στο 2,7 % για το 2018. Αυτό σημαίνει ότι αναμένεται απώλεια ΑΕΠ το 2017 περί-που € 1 δισ. Με δεδομένη την εξέλιξη το τέταρτο τρίμηνο του 2016 και τη μεταφορά της στο νέο έτος, θα πρέπει η ελληνική οικονομία τα επόμενα τρίμηνα να κάνει άλματα, πράγμα βέβαια που εξαρτάται από τις πολιτικές επιλογές της κυβέρνησης (και ειδικά την ταχύτητα και ποιότητα των μεταρρυθμίσεων) και των εταίρων (ως προς την ελάφρυνση του χρέους και μείωση των πρωτογενών πλεονασμάτων).

Αν η επιβράδυνση επιβεβαιωθεί, θα αμφισβητηθούν και οι λοιπές προβλέψεις του προϋπολογισμού για φορολογικά έσοδα και πρωτογενή πλεονάσματα.

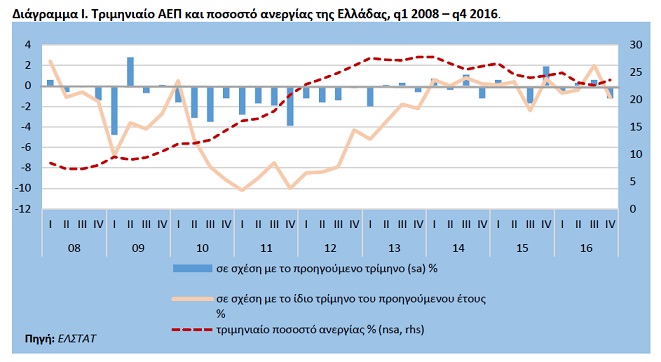

Έχουμε ενδείξεις ότι η χώρα κινδυνεύει να παγιδευτεί σε στασιμότητα διαρκείας καθώς κινείται γύρω από μηδενικούς ρυθμούς μεγέθυνσης (Διάγραμμα Ι), εφόσον δεν αλλάζει το παραγωγικό πρότυπο.

Η οικονομία βρίσκεται συνεπώς σε ασταθή ισορροπία. Πιο συγκεκριμένα, την τελευταία τριετία διαπιστώνουμε οριακή θετική μεταβολή του ΑΕΠ τον πρώτο ενάμιση χρόνο και οριακή αρνητική μεταβολή τον δεύτερο γύρω από το μηδέν και με μεγαλύτερη μεταβλητότητα. Ενδεικτικό για τις μεσοπρόθεσμες προοπτικές είναι ότι το ΔΝΤ αναθεώρησε προς τα κάτω τι προβλέψεις του για ανάπτυξη.

Ας σημειωθεί ότι σε μεγαλύτερο βάθος χρόνου και αν δεν εφαρμοσθούν έγκαιρα μέτρα για την ενίσχυση της ανάπτυξης, ο ρυθμός αύξησης του ΑΕΠ θα επιβραδυνθεί κατά το ΔΝΤ, το 2022, σε 1%.

Αποτέλεσμα των μέχρι σήμερα εξελίξεων ήταν ότι παραμένει απαγορευτική η έξοδος της Ελλάδας στις αγορές, καθώς η μέση μηνιαία απόδοση από το δεκαετές ομόλογο του ελληνικού δημοσίου, βάσει στοιχείων της Τράπεζας της Ελλάδος, κατά τους τρεις πρώτους μήνες του 2017 διαμορφώθηκε εκ νέου πάνω από 7%, μετά την υποχώρηση (για πρώτη φορά από το 2014) κάτω από το 7% (6,94%) τον Δεκέμβριο του 2016, όταν ακολουθούσε σταθερή πορεία αποκλιμάκωσης ήδη από το Σεπτέμβριο του 2016.

Προσθέτουμε ότι η ελληνική οικονομία εμφανίζεται σε έκθεση του ΕΜΣ να είναι η περισσότερο ευάλωτη στην Ευρωζώνη σε κινδύνους αθέτησης δανειακών υποχρεώσεων. Οι αιτίες συνοπτικά: Οι προβλεπόμενες δανειακές ανάγκες (αν δεν υπάρξει ρύθμιση του χρέους), η ποιότητα της νομοθεσίας, ο δείκτης ανταγωνιστικότητας, η κατάσταση του τραπεζικού τομέα κ.α.

Η αρνητική τροπή των πραγμάτων οφείλεται κατ΄ αρχάς στην καθυστέρηση της «2ης αξιολόγησης» του τρέχοντος προγράμματος προσαρμογής (=Μνημονίου), που επικαιροποιήθηκε τον Ιούνιο 2016. Σε αυτό συμφωνούν οι περισσότεροι αναλυτές. Όμως, οι επιπτώσεις της προστέθηκαν σε εκείνες των νέων φόρων, που επέβαλαν οι δανειστές το 2016, όταν επικαιροποιήθηκε το πρόγραμμα προσαρμογής. Διαπιστώνουμε ακόμα εκκρεμότητες από προηγούμενα έτη (π.χ. «κόκκινα δάνεια») και ημιτελή μέτρα (π.χ. στο «εργοτάξιο» του ασφαλιστικού που δεν τελειώνει). Μέχρι τη συνεδρίαση της Ευρωομάδας στις 7.4.2017 δεν είχε οριστικοποιηθεί (όσο τουλάχιστον αυτό έπρεπε και ήταν δυνατό) η οικονομική πολιτική (δημοσιονομικά μέτρα και μεταρρυθμίσεις) των επόμενων ετών. Το αποτέλεσμα ήταν η αβεβαιότητα όλων για το τι τους περιμένει.

Υπήρξαν πάντως και θετικές εξελίξεις. Για παράδειγμα, τέλη Μαρτίου το ΕΣΠΑ 2007-2013 απορροφήθηκε πλήρως και λόγω των διευκολύνσεων που ενέκρινε η Επιτροπή το 2015 μηδενίζοντας την εθνική συμμετοχή, οι ξένοι επιστρέφουν στην κτηματαγορά, ενώ ορισμένες επενδύσεις που σχετίζονται με τις αποκρατικοποιήσεις προχωρούν (Fraport). Επίσης, υπήρξε βελτίωση του δείκτη ανταγωνιστικότητας του τουρισμού καθώς η χώρα κατατάσσεται εφέ-τος στην 24η θέση από την 31η θέση, ενώ διαφαίνονται εξαιρετικά θετικές προοπτικές για τον τουρισμό το τρέχον έτος, μολονότι το 2016 οι εισπράξεις κατέγραψαν μείωση κατά 6,4% κ.α.

Αποδίδει η λιτότητα;

Στην πολύπλοκη κατάσταση που βρισκόμαστε ανακύπτει διαρκώς το γενικότερο ερώτημα αν η λιτότητα, η οποία συνιστά μια πτυχή του τωρινού και των προηγούμενων προγραμμάτων προσαρμογής, συμβάλλει στην επιστροφή σε τροχιά ανάπτυξης.

Αρχικά, στο πρώτο πρόγραμμα επιχειρήθηκε κυρίως μέσω της μείωσης των μισθών και των συντάξεων. Στη συνέχεια στο δεύτερο και τρίτο μνημόνιο πήρε κυρίως τη μορφή της φορολογικής επιβάρυνσης (φοροκεντρική λιτότητα). Στο πρόσφατο Eurogroup της Μάλτας υπήρξε συμφωνία αφενός για επέκταση της λιτότητας μέχρι το 2020 μέσω αύξησης φόρων και περικοπής συντάξεων και αφετέρου για αντισταθμιστικά μέτρα, εφόσον επιτευχθούν οι στόχοι του προγράμματος.

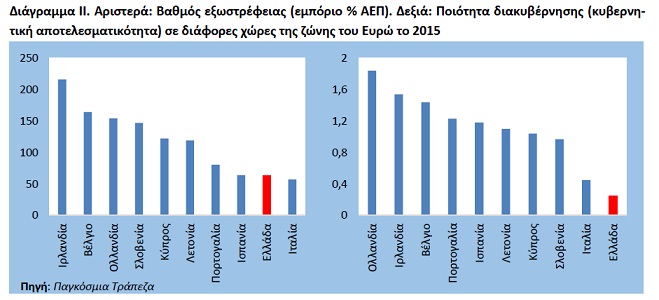

Πρόσφατες εμπειρικές έρευνες έχουν δείξει ότι η αποτελεσματικότητα της δημοσιονομικής λιτότητας επηρεάζεται από τρεις παράγοντες: από τη διάρκεια της λιτότητας, από τον βαθμό ανοίγματος της οικονομίας και από το επίπεδο θεσμών της χώρας. Η λιτότητα είναι αποτελεσματική μακροχρόνια σε ανοικτές οικονομίες που έχουν ισχυρούς θεσμούς. Δηλαδή, τα προγράμματα λιτότητας που μπορεί να λειτουργήσουν αποτελεσματικά σε συγκεκριμένες περιπτώσεις, μπορεί να αποτύχουν σε άλλες, που έχουν διαφορετικά χαρακτηριστικά. Η Ελλάδα είναι μια από αυτές τις περιπτώσεις. Οι εγχώριοι θεσμοί της είναι διαχρονικά αδύναμοι ή δυσλειτουργικοί και η εξαγωγική της βάση μικρή (Διάγραμμα ΙΙ).

Έχει επομένως βρεθεί σε μια «παγίδα λιτότητας» όπου οι συνεχείς αυξήσεις φορολογίας και μειώσεις δαπανών μειώνουν το ΑΕΠ και αυξάνουν το χρέος. Το πρόβλημα των θεσμών και της εξαγωγικής βάσης μπορεί να λυθεί μόνο με μεταρρυθμίσεις, οι οποίες όμως δεν αποδί-δουν αμέσως ακόμα και όταν πραγματοποιούνται με συνεκτικό τρόπο.

Δημοσιονομικές εξελίξεις.

Τα δημοσιονομικά αποτελέσματα του 2016 ξεπέρασαν τις προβλέψεις πολλών (συμπεριλαμβανομένου του ΔΝΤ). Πράγματι, η ΕΛΣΤΑΤ ανακοίνωσε τελικά πρωτογενές πλεόνασμα 3,9% του ΑΕΠ (το οποίο σε όρους Προγράμματος ανήλθε σε 4,2%21 έναντι στόχου 0,5% του ΑΕΠ) και μάλιστα παρά τη διανομή του έκτακτου επιδόματος στους χαμηλοσυνταξιούχους που θα πρόσθετε 0,35% και θα το ανέβαζε πάνω από το 4% του ΑΕΠ! Επίσης, η ελληνική οικονομία το 2016 κατέγραψε για πρώτη φορά συνολικό (ή δευτερογενές) πλεόνασμα σε επίπεδο Γενικής Κυβέρνησης 0,7% του ΑΕΠ, δηλαδή για πρώτη φορά μετά από πολλές δεκαετίες τα έσοδα του κράτους υπερκάλυψαν τις δαπάνες (συμπεριλαμβανομένων των τόκων), εξέλιξη που αποτελεί την πέμπτη καλύτερη επίδοση στην ΕΕ -28. Η επίδοση αυτή οφείλεται στην αύξηση των φόρων και στη μείωση συντάξεων το 2016, καθώς και στην επέκταση των ηλεκτρονικών συναλλαγών που μαζί με άλλα μέτρα κατέληξαν σε μείωση της φοροδιαφυγής. Η κυβέρνηση ελπίζει ότι ανάλογη εξέλιξη θα σημειωθεί το 2017 και το 2018. Όμως, το πρώτο τρίμηνο του 2017 o Κρατικός Προϋπολογισμός (ΚΠ) εμφανίζει μεν πρωτογενές πλεόνασμα (€ 1,07 δισ.) αλλά υπερβαίνει μόνον οριακά τον στόχο (€ 0,992 δισ.).

Αναλύονται κάποιοι από τους λόγους που δικαιολογούν συγκρατημένη (μόνο) αισιοδοξία. Πρώτον, πρόκειται για αφαίρεση πόρων από το εισοδηματικό κύκλωμα που εξηγεί εν μέρει την ύφεση. Δεύτερον, δεν γνωρίζουμε αν θα διατηρηθεί στο μέλλον. Τρίτον, δεν προέκυψε από βελτίωση της οικονομίας καθώς το ΑΕΠ το 2016 παρέμεινε στάσιμο σε πραγματικούς όρους. Λογικά, ένα τέτοιο πλεόνασμα θα έπρεπε να προκύψει από μια αναπτυσσόμενη οικονομία και όχι από μια στάσιμη, δηλαδή από μια οικονομία που αξιοποιεί περισσότερους ανθρώπινους και υλικούς πόρους αντί να τους αφήνει αναξιοποίητους. Και μόνο για τους λόγους αυτούς μπορεί το πρωτογενές πλεόνασμα που επιτεύχθηκε να μην είναι διατηρήσιμο.

Τέλος, αμφιβάλλουμε αν τα πρωτογενή πλεονάσματα μπορούν να διατηρηθούν επί μακρόν στο επίπεδο του 3,5% ΑΕΠ μετά το 2018 χωρίς ζημιά για την οικονομία. Και βέβαια, θα ήταν καλύτερα οι στόχοι για το 2018 και μετά να ήταν χαμηλότεροι, περίπου 2% ΑΕΠ όπως προ-τείνουν μεταξύ άλλων το ΔΝΤ και η Τράπεζα της Ελλάδος.

Βραχυπρόθεσμα και μεσοπρόθεσμα οι πιέσεις προς τον προϋπολογισμό θα αυξηθούν αν δεν επιστρέψει η χώρα σε στέρεη ανάπτυξη και δεν μειωθεί η ανεργία που μειώνει τις συνεισφορές στην κοινωνική ασφάλιση. Σε μεγαλύτερο βάθος χρόνου πρόσθετες πιέσεις θα προέλθουν από τη δραματική γήρανση του πληθυσμού.

Πλαίσιο Ι. Παρατηρήσεις σχετικά με την υπεραπόδοση του πρωτογενούς πλεονάσματος το 2016

1)Η εντυπωσιακή δημοσιονομική υπεραπόδοση το 2016, η οποία εν πολλοίς είχε προεξοφληθεί, δε φαίνεται να μπορεί να άρει την αβεβαιότητα στην ελληνική οικονομία, η οποία πλέον δε σχετίζεται τόσο με την επίτευξη των δημοσιονομικών στόχων, όσο με την κατάσταση της «πραγματικής οικονομίας» και τους πιθανούς κινδύνους σε τράπεζες, ΔΕΗ, ΕΦΚΑ κτλ, ενώ η συγκεκριμένη δημοσιονομική προσαρμογή μάλιστα φαίνεται να επηρεάζει αρνητικά την «πραγματική οικονομία».

2) Δεδομένου ότι η επίτευξη υψηλών δημοσιονομικών στόχων (πρωτογενές πλεόνασμα ≥ 3,5% του ΑΕΠ) είναι σχεδόν ανέφικτη για μεγάλες χρονικές περιόδους (≥ 5 έτη), όπως είναι ευρέως αποδεκτό (και το ΓΠΚΒ έχει επανειλημμένα επιχειρηματολογήσει υπέρ αυτού), η δημοσιονομική υπεραπόδοση του 2016 (που ξεπερνά ακόμα και το στόχο του 2018) ειδικά αν αυτή συνεχιστεί και το 2017, υποσκάπτει τη δυνατότητα της ελληνικής οικονομίας να παράγει πρωτογενή πλεονάσματα μεσοπρόθεσμα (όπως δεσμεύεται από το μνημόνιο).

3) Με την υπεραπόδοση του 2016 ουσιαστικά χάθηκε ένα βασικό πλεονέκτημα του τρίτου μνημονίου, που ήταν οι χαμηλότεροι στόχοι για τα πρωτογενή πλεονάσματα (πολύ θετική εξέλιξη για την ουσία της οποίας υπάρχει ευρεία συναίνεση). Η ελληνική οικονομία, αν και δεν προ-βλεπόταν από τους στόχους του μνημονίου, πέτυχε σχεδόν το πλεόνασμα που είχε παλαιότερα συμφωνηθεί και μάλιστα υπό χειρότερες οικονομικές συνθήκες σε σχέση με αυτά που τότε προβλέπονταν.

4) Αν η υπεραπόδοση είναι αποτέλεσμα «ορθής δημοσιονομικής διαχείρισης», τότε αυτή θα πρέπει να μοιραστεί ενδεικτικά ως εξής: 30% για εξόφληση ληξιπρόθεσμων, τουλάχιστον 30% για αποπληρωμή χρέους και έως 40% για κοινωνικούς σκοπούς, μείωση συντελεστών κτλ (όπως προβλέπει το Μνημόνιο του 2015, το συμπληρωμένο Μνημόνιο του 2016 και αναφέρεται και στην επιστολή του Υπουργού Οικονομικών κ. Τσακαλώτου στις 23/12/2016). Ενδεικτικά, από € 1,95 δισ. για ληξιπρόθεσμα και αποπληρωμή χρέους και έως € 2,6 δισ. για κοινωνικούς σκοπούς ή/και μείωση φορολογίας. Η παραπάνω δυνατότητα όμως δε φαίνεται πιθανή προς το παρόν.

Ανοιχτά παραμένουν τα διαρθρωτικά προβλήματα τόσο από πλευράς δαπανών όσο και από πλευράς φόρων. Αναγνωρίζουμε ότι εύκολες λύσεις δεν υπάρχουν, αλλά δεν πρέπει να παρακάμπτουμε κρίσιμα δεδομένα. Στην πλευρά των δαπανών είναι κυρίως αφενός μεν η διαπλοκή και η διαφθορά που ακόμα προκαλούν υψηλό κόστος σε υποδομές και προμήθειες και αφετέρου η προβληματική κατανομή των κοινωνικών δαπανών . Δεν έχουν εξαντληθεί οι δυνατότητες συγκράτησης ή και μείωσης των κρατικών δαπανών. Αυτό αναμένουμε να δείξει η επανεξέτασή τους (spending review) την οποία έχει ήδη δρομολογήσει το υπουργείο οικονομικών με ευθύνη του κ. Χουλιαράκη. Η επανεξέταση πραγματοποιείται ως μέρος μιας σχετικής προσπάθειας στην ΕΕ.

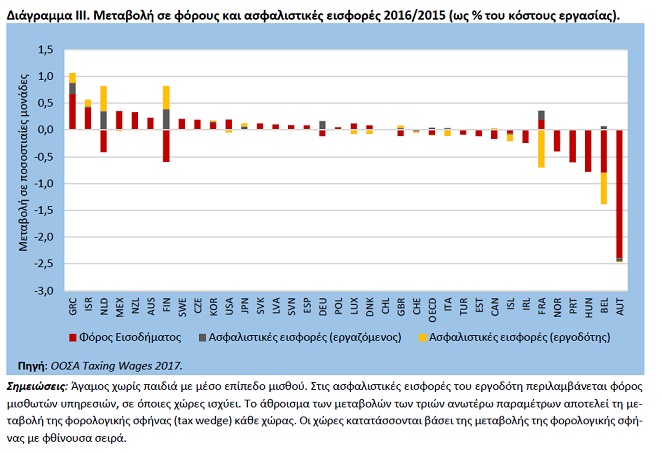

Στην πλευρά των φόρων καταγράφουμε τις διαπιστώσεις του ΟΟΣΑ ότι η Ελλάδα είναι η μόνη χώρα της ΕΕ στην οποία αυξήθηκε η φορολογική επιβάρυνση λόγω φόρου εισοδήματος το 2016 (Διάγραμμα ΙΙΙ).

Ωστόσο, συνολικά, η επιβάρυνση των μισθών από φόρους και ασφαλιστικές εισφορές, που ανέρχεται στο 40% του μισθού, είναι χαμηλότερη από πολλές άλλες ευρωπαϊκές χώρες. Από την άλλη πλευρά, για την εκτίμηση της σημασίας του φορολογικού βάρους για την οικονομία (και τα μελλοντικά έσοδα του προϋπολογισμού) πρέπει να λάβουμε υπόψη τις συνθήκες κρίσης και τον φορολογικό ανταγωνισμό. Αρκεί να σημειώσουμε ενδεικτικά ότι πολλοί επιχειρηματίες μετακίνησαν την έδρα των επιχειρήσεων σε άλλες χώρες όπως η Βουλγαρία προκειμένου να αποφύγουν την εγχώρια φορολογία και τις υψηλές ασφαλιστικές εισφορές. Υπάρχει λοιπόν θέμα φορολογίας πέρα από την αστάθεια που χαρακτηρίζει το όλο σύστημα. Πιθανόν, κάποιες λύσεις θα δοθούν με τη διεύρυνση της φορολογικής βάσης που προβλέπεται το αργότερο για το 2020!

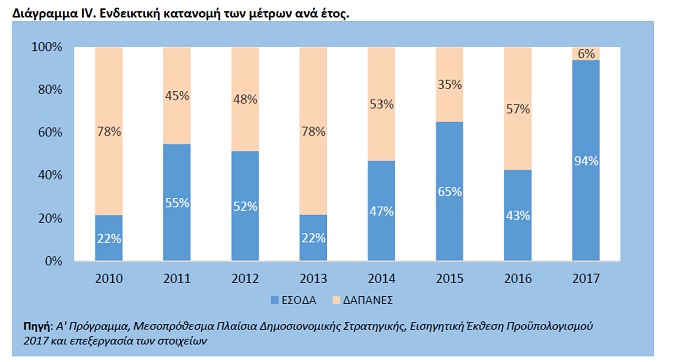

Το ζήτημα του «μείγματος οικονομικής πολιτικής» (δαπανών και φόρων) παραμένει προς το παρόν ανοιχτό μαζί με άλλα (τον λόγο εμμέσων και αμέσων φόρων, την αστάθεια του φορολογικού συστήματος κ.λ.π.). Ας σημειωθεί ότι η γενική τάση 2015-2017 ήταν να γίνεται η προσαρμογή με ολοένα και περισσότερα φορολογικά μέτρα. Για το 2020 μάλιστα προβλέπεται νέα αύξηση των φορολογικών εσόδων κατά 1% ΑΕΠ (βλ. πιο κάτω). Το παρακάτω Διάγραμμα ΙV δίνει μια ενδεικτική εικόνα των «παρεμβάσεων» (ένας νεολογισμός που υποκρύπτει αυξήσεις φόρων και περικοπές δαπανών), σχεδόν όπως εφαρμόστηκαν, με εξαίρεση προφανώς το 2017, που αποτελούν εκτιμήσεις.

Πρόοδος και υστερήσεις στις μεταρρυθμίσεις

Αναμφίβολα, υπήρξαν θετικές πρωτοβουλίες στο διάστημα που πέρασε από την ψήφιση του νέου προγράμματος προσαρμογής τον Αύγουστο 2015 (που επικαιροποιήθηκε τον Ιούνιο 2016). Το νέο πρόγραμμα είχε περίπου τους ίδιους στόχους με τα προηγούμενα – να σταθεροποιήσει τη δημοσιονομική κατάσταση και να ενθαρρύνει μεταρρυθμίσεις που ευνοούν την ανάπτυξη. Υπενθυμίζουμε ότι το πρόγραμμα συνόδευσε δέσμευση των θεσμών για νέα δάνεια.

Έκτοτε καταγράφουμε ενδιαφέρουσες εξελίξεις, παρά το γεγονός ότι επισκιάσθηκαν από την παρατεταμένη διαπραγμάτευση, τις συνήθεις ασάφειες των εσωτερικών συμβιβασμών και την απροσχημάτιστη κωλυσιεργία ορισμένων υπευθύνων: π.χ.

Η νέα Ανεξάρτητη Αρχή Δημοσίων Εσόδων λειτουργεί κανονικά και φαίνεται ότι αυτό μείωσε τις πολιτικές παρεμβάσεις κατά την εφαρμογή της φορολογικής νομοθεσίας.

Ολοκληρώθηκε η πιλοτική εφαρμογή του νέου συστήματος ελέγχου και παρακολούθησης της φοροδιαφυγής.

Άρχισε η εφαρμογή του Κοινωνικού Εισοδήματος Αλληλεγγύης.

Ψηφίστηκε στην ολομέλεια της Βουλής (28/4/2017) το σχέδιο νόμου για την εφαρμογή του «Εξωδικαστικού Μηχανισμού Ρύθμισης Οφειλών επιχειρήσεων» που αναμένεται να βοηθήσει τις επιχειρήσεις να επανέλθουν στην ομαλότητα.

-Έγινε ένα (ανεπαρκές πάντως) βήμα για την σταθεροποίηση του ασφαλιστικού συστήματος (το 2016).

Ψηφίσθηκε νέος αναπτυξιακός νόμος που περιέχει ενδιαφέρουσες καινοτομίες όπως π.χ. τη σταθερό φορολογικό συντελεστή για 12 χρόνια για επενδύσεις που υπάγονται στο νόμο, έμφαση κυρίως σε φορολογικά κίνητρα (αν και προβλέπονται και άμεσες επιχορηγήσεις) κ.α.

Επίσης, βαίνει προς υλοποίηση άμεσα η υποχρεωτική εγκατάσταση POS σε ένα μεγάλο εύρος επαγγελματικών ομάδων. Η εκτεταμένη χρήση Ηλεκτρονικών Μέσων Πληρωμής (ΗΜΠ) μπορεί να αποφέρει πολλαπλά οφέλη σε μια οικονομία, ειδικά όπως η ελληνική που αντιμετωπίζει οξύ πρόβλημα φοροδιαφυγής, τόσο σε επίπεδο ΦΠΑ (VAT gap) όσο και φόρου εισοδήματος. Στην Ελλάδα, η χρήση ΗΜΠ ήταν πολύ περιορισμένη πριν την επιβολή των περιορισμών στην κίνηση κεφαλαίων τον Ιούλιο του 2015, ενώ έκτοτε συνεχώς αυξάνεται. Θετικές όμως αναμένεται να είναι οι επιδράσεις στα έσοδα τόσο από τον ΦΠΑ όσο και από τον φόρο εισοδήματος. Ένα πρόσθετο πλεονέκτημα των ΗΜΠ είναι και η άμεση αύξηση των εσόδων που επιφέρουν, χωρίς να απαιτούνται εκ των προτέρων εκτεταμένες βελτιωτικές παρεμβάσεις στο φοροεισπρακτικό μηχανισμό.

Η μεταρρύθμιση αυτή υλοποιείται σε ένα δυσμενές περιβάλλον για τις επιχειρήσεις λόγω αυξημένων επιβαρύνσεων, μειωμένου τζίρου και έλλειψης ρευστότητας.

Σημαντική θεωρούμε, τέλος, την εξελισσόμενη προσπάθεια του Υπουργείου Εργασίας να ενταθούν οι έλεγχοι για την τήρηση της εργατικής νομοθεσίας. Σύμφωνα με διασταυρωμένες μαρτυρίες, η κατάσταση στις αγορές εργασίας χαρακτηρίζεται από πολυσχιδείς παρακάμψεις του νόμου για αμοιβές, ωράρια κλπ. Βέβαια, αυτές οι πρακτικές οφείλονται εν πολλοίς στην κακή οικονομική κατάσταση και θα περιορισθούν μόνον όταν ανακάμψουν οι οικονομικές δραστηριότητες και μειωθεί δραστικά η ανεργία. Διοικητικοί έλεγχοι διαρκείας και σε μεγάλη κλίμακα στις αγορές ουδέποτε απέδωσαν μόνοι τους, μολονότι ως ένα βαθμό παραμένουν στοιχείο μιας σύγχρονης πολιτικής που οικοδομείται επί τη βάσει της αρχής του κράτους δικαίου. Επομένως, δεν μπορούν να υποκαταστήσουν μακροοικονομικές πολιτικές και μεταρρυθμίσεις που προάγουν την ανάπτυξη και μέσω αυτής την απασχόληση!

Ως μικρού βεληνεκούς αναγνώριση της σχετικής προόδου, ο ΕΜΣ έθεσε σε λειτουργία τα βραχυπρόθεσμα μέτρα «ελάφρυνσης» του ελληνικού χρέους (Ιανουάριος 2017).

Εν τούτοις, η γενική εικόνα παραμένει απογοητευτική λόγω των διακυμάνσεων της διαπραγμάτευσης με τους θεσμούς, εσφαλμένων χειρισμών ( π.χ. κατάργηση του νόμου για τη «μικρή ΔΕΗ»), και των καθυστερήσεων σε περιοχές πολιτικής που σχετίζονται με την κοινωνική πολιτική και την ανάπτυξη – ιδιωτικοποιήσεις, επιχειρηματικό περιβάλλον, φορολογία, τράπεζες- που προκάλεσαν αβεβαιότητες. Οι μεταρρυθμίσεις σε πολλούς τομείς θα μπορούσαν να είχαν προχωρήσει ανεξάρτητα από τη διαπραγμάτευση. Π.χ. η διαπραγμάτευση δεν εμπόδιζε την κυβέρνηση να λύσει νωρίς το ζήτημα των «κόκκινων δανείων» που θα εξομάλυνε την κατάσταση στο τραπεζικό σύστημα, ή να διευρύνει τη φορολογική βάση μειώνοντας το αφορολόγητο όριο, ή να επιταχύνει μερικές συμβολικά σημαντικές ιδιωτικοποιήσεις.

Τις εκκρεμότητες ειδικά της ασφαλιστικής μεταρρύθμισης ανέλυσε ο Διοικητής της ΤτΕ Γιάννης Στουρνάρας σε πρόσφατη ομιλία του. Κατά τη γνώμη μας, οι επισημάνσεις του Διοικητή αναδεικνύουν υπαρκτά προβλήματα του ασφαλιστικού που επιβεβαιώνονται από έγκυρες αναλύσεις. Υπενθυμίζουμε τις επισημάνσεις του Διοικητή: Το σύστημα δεν είναι βιώσιμο μακροχρόνια, τα μέτρα που ελήφθησαν πριν από το 2015 και μετά δεν απέδωσαν τα αναμενόμενα, άλλες μειώσεις συντάξεων κρίθηκαν αντισυνταγματικές, οι αυξήσεις στα όρια ηλικίας δεν είχαν ουσιαστικό αποτέλεσμα, το σύστημα χαρακτηρίζεται από ανισότητες κλπ. Έτσι, οι μεταβιβάσεις από τον προϋπολογισμό στο συνταξιοδοτικό σύστημα είναι διπλάσιες από τον μέσον όρο της Ευρωζώνης και απειλούν τη δημοσιονομική ισορροπία καθώς μπορεί στο μέλλον λόγω δημογραφικής εξέλιξης να απαιτούνται ολοένα μεγαλύτερες μεταβιβάσεις από τον προϋπολογισμό.

Το συμπέρασμα από τις παρεμβάσεις του Διοικητή και την επιστημονική συζήτηση είναι ότι πρέπει αντιμετωπισθεί κατά μέτωπο το ζήτημα της βιωσιμότητας του ασφαλιστικού και των πιέσεων που θα ασκήσει στη δημόσια οικονομία τα επόμενα χρόνια. Η ρύθμιση του ασφαλιστικού, από την οποία εξαρτάται και η βιωσιμότητα του δημοσίου χρέους, πρέπει να πραγματοποιηθεί το ταχύτερο δυνατόν.

Επιπροσθέτως, ένα μεγάλο μέρος του συνόλου των μεταρρυθμίσεων που ψηφίστηκαν στη Βουλή έμειναν στα «χαρτιά» αφήνοντας ανοικτά θέματα όπως η αξιολόγηση και η κινητικότητα στη Δημόσια Διοίκηση, η λειτουργία του Υπερταμείου Συμμετοχών, το άνοιγμα πολλών κλειστών επαγγελμάτων, οι καθυστερήσεις στην απονομή δικαιοσύνης, η βελτίωση του εκ-παιδευτικού συστήματος – μεταρρυθμίσεις στις οποίες αναφέρεται και ο ΟΟΣΑ σε πρόσφατη έκθεση του.

Συνοπτικά, διαπιστώνουμε μεταρρυθμιστική υστέρηση, παρά το γεγονός ότι στο παρελθόν έγιναν κάποια βήματα. Το ΓΠΚΒ από το 2012 μέχρι και σήμερα υποστηρίζει ότι η χώρα χρειάζεται βαθιές τομές (μεταρρυθμίσεις) για να επιστρέψει σε διατηρήσιμη ανάπτυξη εναρμονισμένες με τις βέλτιστες πρακτικές στις ευρωπαϊκές χώρες. Η χώρα χρειάζεται τις μεταρρυθμίσεις, γιατί αυτές στοχεύουν πρωτίστως (αν και όχι μόνο) στο να βελτιώσουν την οικονομική αποτελεσματικότητα, δηλαδή να επιφέρουν καλύτερη χρήση των διαθέσιμων πόρων και με τον τρόπο αυτό αύξηση του πλούτου. Επιγραμματικά: Αυτό που εξακολουθεί να χρειάζεται η χώρα είναι μια «μεταρρυθμιστική επανάσταση» – μια ριζική αλλαγή των συστημάτων κινήτρων και αντικινήτρων, των κανόνων του παιχνιδιού και των θεσμών που τους εφαρμόζουν. Μόνο έτσι θα γίνει εφικτή η υπέρβαση πρακτικών που λειτουργούν ως τροχοπέδη της ανάπτυξης, ευνοούν διαπλοκές και κάνουν δυνατή μεγάλης έκτασης προσοδοθηρική συμπεριφορά. Υπενθυμίζουμε συναφώς ότι η θεσμική μεταρρύθμιση μολονότι χρήσιμη και απαραίτητη, απαιτεί πολύ χρόνο για να ωριμάσει και να δώσει καρπούς. Προϋποθέτει επίσης διαχειριστική επάρκεια. Διάφορες έρευνες υποδεικνύουν από καιρό ότι οι δείκτες αποτελεσματικότητας της διακυβέρνησης στην Ελλάδα είναι χαμηλοί σε σχέση άλλες χώρες.

Οι καθυστερήσεις σε αξιολόγηση και μεταρρυθμίσεις επέτειναν την αβεβαιότητα που είναι «δηλητήριο» για την οικονομία. Σε συνθήκες αβεβαιότητας οι καταναλωτές συμπεριφέρονται διστακτικά, οι επιχειρηματίες αναβάλλουν αποφάσεις (μολονότι μερικοί ευτυχώς τολμούν) ενώ άλλοι αναζητούν διέξοδο στην παραοικονομία ή στη μετανάστευση. Η απαισιοδοξία διαχέεται σε ολόκληρη την κοινωνία.

Η εξέλιξη αυτή τροφοδοτεί και την έλλειψη εμπιστοσύνης στο «πολιτικό σύστημα» που ήταν ήδη σε προηγούμενες κυβερνήσεις χαμηλή.

Οι συνέπειες των καθυστερήσεων δεν είναι μόνον «ατμοσφαιρικές», αλλά σε πολλές περιπτώσεις άμεσες και απτές. Η καθυστέρηση στην αντιμετώπιση του προβλήματος της ΔΕΗ, περιέπλεξε τα προβλήματα δομής και λειτουργίας της αγοράς ενέργειας. Οι λύσεις που τώρα συζητούνται είναι χειρότερες από εκείνες που ήταν δυνατές αν οι παρεμβάσεις είχαν γίνει έγκαιρα. Γενικά φαίνεται ότι οι καθυστερήσεις λειτούργησαν ως ανασχετικός παράγοντας της ανάκαμψης.

Υπάρχει ελπίδα; Η τεχνική προκαταρκτική συμφωνία της 1ης Μαΐου και η ασταθής ισορροπία ευκαιριών και κινδύνων.

Παρά ταύτα, παρά δηλαδή τις καθυστερήσεις και την απώλεια χρόνου και τα νέα οικονομικά σύννεφα στον διεθνή περίγυρο, εκτιμούμε στο ΓΠΚΒ ότι υπό όρους υπάρχει ελπίδα να γυρίσει η χώρα σελίδα.

Η τεχνική προκαταρκτική συμφωνία της 1ης Μαΐου 2017.

Την 1η Μαΐου 2017 ολοκληρώθηκαν οι διαπραγματεύσεις ανάμεσα στην κυβέρνηση και τους Θεσμούς επί τη βάσει ενός πλαισίου που περιλαμβάνει μεταρρυθμίσεις σε πολιτικά ευαίσθητους τομείς (ασφαλιστικό, φορολογία εισοδήματος) καθώς και την κλίμακα και τη χρονική αλληλουχία των προβλεπόμενων μέτρων. Θα γνωρίσουμε τις λεπτομέρειες όταν κατατεθούν οι σχετικοί νόμοι στη Βουλή. Πάντως σύμφωνα με τις μέχρι τώρα πληροφορίες στον τύπο, το πλαίσιο προβλέπει μέτρα της τάξης του 2% ΑΕΠ ή € 3,6 δισ. Εξ αυτών 1% ΑΕΠ θα προκύψει από περικοπές των συντάξεων από το 2019 (χωρίς να θιγούν οι χαμηλοσυνταξιούχοι) και αύξηση των φορολογικών εσόδων κατά 1% ΑΕΠ από το 2020 κυρίως με αλλαγές των συντελεστών φορολογίας εισοδήματος και με μείωση του αφορολόγητου που ελπίζεται ότι θα διευρύνει τη φορολογική βάση. Αν όμως δεν επιτευχθεί ο στόχος για πρωτογενές πλεόνασμα 3,5% ΑΕΠ το 2018, τα φορολογικά μέτρα θα τεθούν σε εφαρμογή το 2019.

Συγκεκριμένα,

Από 1.1.2019 περικόπτεται ως 18% η προσωπική διαφορά στις κύριες συντάξεις. Για συνταξιούχους που παίρνουν κύρια σύνταξη πάνω από τα 700 ευρώ.

Από 1.1.2020 (ή το 2019 αν δεν πιαστούν οι στόχοι) η μείωση του αφορολόγητου από 8.636 ευρώ στα 5.681 ευρώ.

Το 2018 προβλέπονται μέτρα 447 εκατ. ευρώ από το 2018 με περικοπές επιδομάτων ανεργίας, τέκνων, φτώχειας και φυσικών καταστροφών, στήριξης οικογενειών και επιπλέον μείωση του επιδόματος θέρμανσης κατά 58 εκατ. ευρώ. Παράλληλα, προβλέπεται η κατάργηση της έκπτωσης φόρου για ιατρικές δαπάνες, κάτι που θα αυξήσει το φορολογικό βάρος κατά 121 εκατ. ευρώ.

Στο Δημόσιο έρχεται νέα αξιολόγηση και κινητικότητα και επιβάλλεται «ταβάνι» στον αριθμό των συμβασιούχων. Ο λόγος της μιας πρόσληψης για κάθε πέντε αποχωρήσεις θα γίνει ένα προς τρία το 2018 εφόσον τηρούνται οι δημοσιονομικοί στόχοι.

Πωλείται το 30% ως 40% των λιγνιτικών μονάδων της ΔΕΗ καθώς επίσης και το 17% του μετοχικού κεφαλαίου της επιχείρησης μέσω του ΤΑΙΠΕΔ.

Αλλαγές έρχονται στον τρόπο λειτουργίας των αγορών. Επεκτείνεται το άνοιγμα των καταστημάτων τις Κυριακές. Τα μη συνταγογραφούμενα φάρμακα θα πωλούνται και εκτός φαρμακείων.

Στα εργασιακά οι αλλαγές των προηγούμενων μνημονίων παρατείνονται με νόμο μέχρι τη λήξη του προγράμματος τον Ιούλιο του 2018. Αυτό σημαίνει ότι συνεχίζεται με δέσμευση της κυβέρνησης η απαγόρευση της επεκτασιμότητας των κλαδικών συμβάσεων. Παράλληλα καταργείται η υπουργική απόφαση που απαιτείται ως τώρα για την έγκριση των ομαδικών απολύσεων και αντικαθίσταται από ένα σύστημα προειδοποίησης.

Με τα δεδομένα αυτά, ουσιαστικά μετατέθηκε η εφαρμογή μέρους του προγράμματος προσαρμογής (2015) για την περίοδο μετά το τέλος του, δεσμεύει επομένως και μελλοντικές κυβερνήσεις.

Από την άλλη πλευρά, η κυβέρνηση θα μπορεί να λάβει μέτρα με κοινωνικό ή αναπτυξιακό πρόσημο («αντίμετρα»), υπό τον όρο ότι οι οικονομικές επιδόσεις είναι καλύτερες και με τα προηγούμενα μέτρα δημιουργείται «δημοσιονομικό περιθώριο» (fiscal space), δηλαδή επιτυγχάνεται υψηλότερο πρωτογενές πλεόνασμα του 3,5% ΑΕΠ το 2018. Όμως, το ΔΝΤ θα κρίνει αν αυτό συμβαίνει. Επομένως τα «αντίμετρα» τελούν υπό την αίρεση ότι η δημοσιονομική διαχείριση υπερβαίνει τον στόχο 3,5% ΑΕΠ και το ΔΝΤ αξιολογεί θετικά την πολιτική προσαρμογής το καλοκαίρι του 2018 μετά τη λήξη του προγράμματος. Συνεπώς είναι δύσκολο να υπολογισθεί σήμερα με ασφάλεια το ισοζύγιο της περιοριστικής και επεκτατικής επίπτωσης της τεχνικής προκαταρκτικής συμφωνίας της 1ης Μαΐου 2017.

Εκτός τούτου, ακόμα και ο στόχος του 3,5% ΑΕΠ ασκεί υφεσιακή πίεση στην οικονομία. Επομένως, τίθενται δύο ερωτήματα: πρώτον, αν το πρόγραμμα, σύμφωνα με τα μέχρι σήμερα γνωστά δεδομένα μπορεί να πετύχει του στόχους του – να επαναφέρει τη χώρα σε τροχιά διαρκούς ανάπτυξης και δεύτερον, αν η κυβέρνηση μπορεί να πείσει τους δανειστές για αναθεώρηση των δεσμεύσεων για πρωτογενή πλεονάσματα και σοβαρή ελάφρυνση του χρέους, ενστερνιζόμενη, κυρίως, κρίσιμες μεταρρυθμίσεις.

Μόλις επιτευχθεί τεχνική συμφωνία (staff level agreement), η Ευρωομάδα «θα εξετάσει το μεσοπρόθεσμο δημοσιονομικό μονοπάτι μετά το τέλος του προγράμματος και τη βιωσιμότητα του χρέους, στηριζόμενη στη συμφωνία του Μαΐου 2016.” Ως προς την ελάφρυνση του χρέους, διαπιστώνουμε ότι η οριστική διευθέτησή του μετατοπίσθηκε χρονικά, μαζί με τα υπόλοιπα μέτρα. Μολονότι είναι πιθανόν ότι ήδη οι θεσμοί εξετάζουν παράλληλα τα «μεσοπρόθεσμα μέτρα ελάφρυνσης» που είχαν αποφασισθεί τον Μάϊο 201644 και αναζητούν τρόπους γεφύρωσης των διαφορών Βερολίνου και ΔΝΤ, η ελληνική κυβέρνηση εξακολουθεί να εξαρτά τις τελικές αποφάσεις της από περαιτέρω μέτρα για το χρέος. «Δεν υπάρχει εφαρμογή χωρίς μεσοπρόθεσμα μέτρα για το χρέος, ικανά να μας εντάξουν στο πρόγραμμα ποσοτικής χαλάρωσης». Με άλλα λόγια, πρέπει μέχρι τις 22 Μαΐου, το αργότερο, να έχουν κλείσει όλα τα θέματα.

Κατά τη γνώμη του ΓΠΚΒ, η άνοιξη του 2018 θα είναι κρίσιμη πολιτικά και οικονομικά. Τότε θα κριθεί

αν επιτυγχάνονται οι δημοσιονομικοί στόχοι το 2018,

αν θα εφαρμοσθούν τα “αντίμετρα»,

αν θα επισπευσθούν τα φορολογικά του 2020 στο 2019 και

αν θα οριστικοποιηθούν οι αποφάσεις για το χρέος.

Το τρέχον πρόγραμμα προσαρμογής και η δανειακή σύμβαση που το συνοδεύει τελειώνει την 1η Αυγούστου 2018.

Για μια τελική αξιολόγηση της συμφωνίας το ΓΠΚΒ θα αναμείνει τη συγκεκριμενοποίηση των διαφόρων μέτρων (π.χ. μείωσης του αφορολόγητου, τροποποιήσεων της φορολογικής κλίμακας, συγκεκριμένων ρυθμίσεων για τους συνδικαλιστές κ.α.) και τη διευθέτηση εκκρεμοτήτων (για την ελάφρυνση του χρέους, την ενέργεια και τη ΔΕΗ) που θα αποτυπωθούν κατ’ αρχάς στο τεχνικό κείμενο συμφωνίας (staff-level agreement). Παρά τις εκκρεμότητες αυτές πάντως, αναμένουμε σε γενικές γραμμές ότι η συμφωνία θα ολοκληρωθεί. Θεωρούμε επίσης ότι θα έχει -υπό όρους- θετικές επιπτώσεις, αλλά ταυτόχρονα ότι είναι εκτεθειμένη σε πολλαπλούς κινδύνους.

Ακολουθούν οι απαραίτητες διευκρινίσεις.

Θετικές επιπτώσεις και ευκαιρίες

Στη θετική όψη των πραγμάτων ξεχωρίζει το γεγονός ότι η νέα συμφωνία, αν εφαρμοσθεί ομαλά, θα εξαλείψει αρκετές από τις σημερινές αβεβαιότητες για την οικονομική πολιτική. Θα προβλέπει, σε συνδυασμό με το «μεσοπρόθεσμο», τα επόμενα βήματα για την περίοδο μέχρι το 2019-2021. Με τον τρόπο αυτό και παρά τις φορολογικές επιβαρύνσεις, θα ενισχυθεί πιθανόν η δυναμική που θα προκύψει από την υλοποίηση πολλών επενδύσεων που έχουν ήδη συμφωνηθεί στο πλαίσιο της πολιτικής αποκρατικοποιήσεων (Fraport, Cosco, ΤΡΑΙΝΟΣΕ κ.α.) Οι επιπτώσεις θα είναι ακόμα μεγαλύτερες αν οι αποκρατικοποιήσεις συνεχισθούν χωρίς αμφισημίες. Στον τομέα της ενέργειας θα εξελίσσονται ομαλά οι συμφωνίες για γεωτρήσεις και εκμετάλλευση αποθεμάτων υδρογονανθράκων, ενώ έχουν δρομολογηθεί περαιτέρω συνεννοήσεις για την επίσπευση των συνεργασιών με εγχώριους και διεθνείς ομίλους (π.χ. προώθηση σεισμικών δεδομένων, που θα αποδώσει συμφωνίες εντός 6-12 μηνών).

Επίσης, η συμφωνία για την δεύτερη αξιολόγηση θα ανοίξει τον δρόμο ώστε να αξιοποιηθούν τα χρηματοδοτικά εργαλεία της ΕΕ και άλλων θεσμών. Π.χ. μέσω του νέου ΕΣΠΑ αναμένεται να αντληθούν μέχρι το 2020 € 8,4 δισ. μόνον για έργα υποδομής– αν βέβαια απορροφηθούν αποτελεσματικά τα σχετικά κονδύλια. Η ώθηση στην οικονομία θα μπορούσε να είναι μεγαλύτερη αν αξιοποιηθούν οι δυνατότητες των ΣΔΙΤ, θεσμοί όπως οι παραχωρήσεις και το εν-διαφέρον του κατασκευαστικού κλάδου για έργα υποδομής.

Αν η αξιολόγηση ολοκληρωθεί και η πολιτική προσαρμογής συνεχισθεί, θα γίνει εκταμίευση € 7 δισ. της δανειακής σύμβασης μέρος των οποίων θα κατευθυνθεί στην αποπληρωμή των οφειλών του Δημοσίου στους προμηθευτές του και, επομένως, στην τόνωση της οικονομίας, ενώ θα γίνει δυνατή η συμμετοχή στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ εντός του 2017 που θα βελτιώσει τη ρευστότητα των τραπεζών και τις δυνατότητές τους να χρηματοδοτούν την οικονομία και θα έχει πιθανότητες ένα δάνειο από την Παγκόσμια Τράπεζα για τη χρηματοδότηση συγκεκριμένων δράσεων π.χ. επαγγελματικής κατάρτισης, αλλά όχι όπως άφηναν πολλοί να εννοηθεί για τη γενική διεύρυνση της δημόσιας απασχόλησης.

Και, αν τελικά το ΔΝΤ παραμείνει στο πρόγραμμα, θα καταστεί ευκολότερη η πρόσβαση στις διεθνείς αγορές για τη (μερική αρχικά) αναχρηματοδότηση του χρέους και το 2018 θα καταστεί δυνατό το άνοιγμα προληπτικής πιστωτικής γραμμής από τον ΕΜΣ όπως ακριβώς συνέβη με τις άλλες χώρες (Πορτογαλία, Ισπανία). Η χώρα θα βρεθεί μεν σε τροχιά εξόδου από την αυστηρή εποπτεία των Μνημονίων, θα παραμείνει όμως στη συνήθη «αμοιβαία εποπτεία» που προβλέπεται στις συνθήκες (ΕΕ, ΕΜΣ).

Αυτό είναι το αισιόδοξο σενάριο. Όπως έγινε φανερό από τα προηγούμενα, η εκπλήρωσή του εξαρτάται από προϋποθέσεις. Εκτιμούμε ότι η κυβέρνηση αναγνωρίζει ότι το πολιτικό κόστος της προσαρμογής είναι μικρότερο από το πολιτικό κόστος μιας χρεοκοπίας.

Είναι εσφαλμένη η συνολική απόρριψη της συμφωνίας με οποιοδήποτε επιχείρημα.

Οι κίνδυνοι αποτυχίας

Η συμφωνία με τους εταίρους για τη δεύτερη αξιολόγηση δεν θα ωφελήσει αν καθυστερήσει περαιτέρω η εφαρμογή της και αν την επόμενη μέρα συνεχισθεί η πρακτική των επιφυλάξεων π.χ. καθοδόν προς την τρίτη αξιολόγηση που ακολουθεί. Αν επαναληφθεί το δράμα της δεύτερης, απλά θα παραταθεί η αβεβαιότητα και θα εξουδετερωθεί το «ατμοσφαιρικό» όφελος της συμφωνίας. Εκτός τούτου, η διατήρηση του στόχου για πρωτογενή πλεονάσματα 3,5% του ΑΕΠ τουλάχιστον ως το 2021 (στη χειρότερη περίπτωση ως το 2023) ισοδυναμεί με παράταση της λιτότητας που θα πιέζει την οικονομία προς τα κάτω καθώς συνεπάγεται νέες φορολογικές επιβαρύνσεις (ως το 2020 το αργότερο) οι οποίες όμως θα νομοθετηθούν σήμερα. Με άλλα λόγια δεν αίρεται μια πηγή της αβεβαιότητας που αφορά κυρίως στους φόρους! Η συμφωνία δεν συμβάλλει θετικά στη σταθερότητα του φορολογικού συστήματος.

Το χειρότερο όμως είναι ότι, κατά γενικό κανόνα, το οικονομικό κλίμα δεν αντιστρέφεται εύκολα. Μετά από μια σειρά θεσμικών αλλαγών ακόμα και σε συνθήκες πολιτικής σταθερότητας απαιτούνται χρόνια για να αποκατασταθεί ένα κλίμα εμπιστοσύνης και αναθερμανθούν οι μη ευκαιριακές επενδυτικές δραστηριότητες.

Άλλοι κίνδυνοι προέρχονται από το υπέρογκο χρέος, οι προθεσμίες και τα χρονοδιαγράμματα του οποίου είναι ασφυκτικά.

Αν δεν επιτευχθεί δραστική ελάφρυνση του χρέους, θα συνεχισθεί η πίεση μετά το 2018 για περιοριστική μακροοικονομική πολιτική που στοχεύει σε υψηλά «πρωτογενή πλεονάσματα» και από τη φύση της επενεργεί υφεσιακά. Αν αντίθετα επιτευχθεί, θα δημιουργήσει «δημοσιονομικό χώρο» για διόρθωση του «μείγματος πολιτικής». Όμως, θα ήταν επιστέγασμα και όχι υποκατάστατο των μέτρων εξορθολογισμού της δημοσιονομικής διαχείρισης, του ασφαλιστικού που αποτελεί πηγή αβεβαιοτήτων για τη δημόσια οικονομία και των λοιπών μεταρρυθμίσεων που προάγουν την ανταγωνιστικότητα της οικονομίας.

Συνοπτικά, η κατάσταση απαιτεί διπλή προσπάθεια: Από μεν την ελληνική πλευρά να «ενστερνισθεί» το μεταρρυθμιστικό πρόγραμμα, από δεν την ευρωπαϊκή να αναθεωρήσει τη στάση της στο ζήτημα του χρέους και των πρωτογενών πλεονασμάτων. Αυτή η διπλή προσπάθεια θα ήταν ένας έντιμος συμβιβασμός.