Η αθόρυβη κατάκτηση: Πώς τα αμερικανικά funds ανακτούν την ευρωπαϊκή αγορά κεφαλαίων

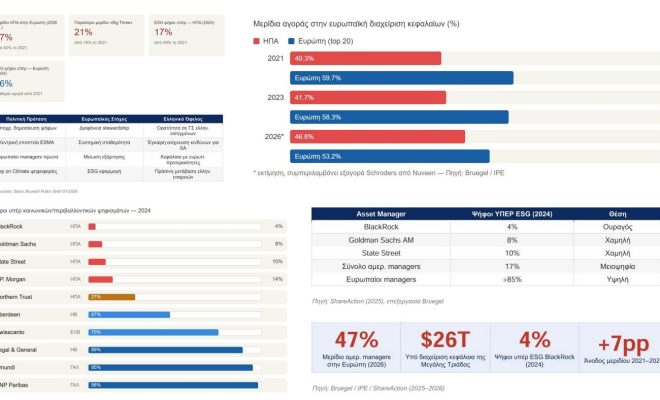

Η αμερικανική τριάδα BlackRock, Vanguard και State Street διαχειρίζεται ήδη $26 τρισ. παγκοσμίως, ενώ στην Ευρώπη το μερίδιο αγοράς τους αγγίζει το 47% — με τάσεις να ξεπεράσει σύντομα το ευρωπαϊκό. Μια νέα έκθεση του Bruegel αναλύει τους κινδύνους και προτείνει δραστικές λύσεις.

Ενώ οι Ευρωπαίοι πολιτικοί συζητούν για στρατηγική αυτονομία σε τομείς όπως η άμυνα και η τεχνολογία, μια εξίσου κρίσιμη μετατόπιση ισχύος συντελείται αθόρυβα στις αίθουσες διαπραγμάτευσης των χρηματιστηρίων: η σταδιακή, αλλά συστηματική κυριαρχία αμερικανικών εταιρειών διαχείρισης κεφαλαίων στην ευρωπαϊκή αγορά. Το φαινόμενο δεν είναι καινούργιο, αλλά η επιτάχυνσή του — και οι επιπτώσεις του στη βιώσιμη χρηματοδότηση, στην εταιρική διακυβέρνηση και στην ίδια τη δομή της ευρωπαϊκής κεφαλαιαγοράς — επαναφέρουν επειγόντως το ζήτημα στην πολιτική ατζέντα.

Ένα winner–takes–all σύστημα με ευρωπαϊκές παρενέργειες

Το παγκόσμιο οικοσύστημα διαχείρισης κεφαλαίων έχει μετασχηματιστεί βαθιά τα τελευταία χρόνια. Η άνοδος των παθητικών επενδύσεων (index funds) και οι τεράστιες οικονομίες κλίμακος που αυτές προσφέρουν δημιούργησαν ένα «winner-takes-all» περιβάλλον, στο οποίο τρεις αμερικανικές εταιρείες — BlackRock, Vanguard και State Street (οι «Big Three») — κατέχουν ήδη παγκόσμιο μερίδιο 21%, με τάση περαιτέρω ανόδου.

Στην Ευρώπη, η εικόνα είναι ακόμα πιο έντονη: το μερίδιο των αμερικανικών managers στη συνολική ευρωπαϊκή αγορά ανέβηκε από 40% το 2021 σε εκτιμώμενα 47% το 2026. Αντίθετα, οι ευρωπαϊκές εταιρείες υποχωρούν — τόσο λόγω οργανικής απώλειας μεριδίων, όσο και λόγω εξαγορών. Χαρακτηριστικά παραδείγματα: η Goldman Sachs εξαγόρασε την ολλανδική NN Investment Partners (2022), και πιο πρόσφατα η αμερικανική Nuveen απορρόφησε τη βρετανική Schroders.

«Εάν η τάση συνεχιστεί, το μερίδιο αγοράς των αμερικανικών asset managers θα ξεπεράσει σύντομα εκείνο των ευρωπαϊκών ανταγωνιστών τους στην ίδια την Ευρώπη» — Dirk Schoenmaker, Bruegel Policy Brief 07/2026

Αξιοσημείωτες είναι και οι εσωτερικές δυναμικές μεταξύ ευρωπαϊκών managers: η Γαλλία ενισχύει συνεχώς τη θέση της (37% εντός του ευρωπαϊκού τμήματος το 2026, από 31% το 2021), ενώ η Βρετανία υποχωρεί αισθητά (29% από 43%). Η Γερμανία παραμένει σταθερή στο 18–20%. Το Παρίσι, επομένως, ενισχύεται ως ο κυρίαρχος ευρωπαϊκός κόμβος — μια εξέλιξη που προσδίδει στρατηγικό βάρος και στην πρωτοβουλία «Savings and Investments Union» (SIU) της Ευρωπαϊκής Επιτροπής.

Το ESG χάσμα: Όταν τα κεφάλαια ψηφίζουν κόντρα στην Ευρώπη

Πέρα από τα ψυχρά μερίδια αγοράς, η έκθεση αναδεικνύει μια ουσιαστικότερη απόκλιση: τη διαφορετική φιλοσοφία στην άσκηση εταιρικής εποπτείας (stewardship), ιδίως στα θέματα περιβάλλοντος, κοινωνίας και διακυβέρνησης (ESG). Και εδώ, ο αντίκτυπος δεν είναι αφηρημένος — εκφράζεται με χειροπιαστό τρόπο: στις ψήφους στις γενικές συνελεύσεις εισηγμένων εταιρειών.

Σύμφωνα με δεδομένα της ShareAction, οι μεγαλύτεροι αμερικανικοί managers ψηφίζουν κατά κοινωνικών και περιβαλλοντικών ψηφισμάτων σε ποσοστό που ανήλθε ιστορικά στο 83% το 2024 (μόλις 17% ψήφοι υπέρ). Αντίθετα, οι ευρωπαϊκοί managers διατηρούν ποσοστό υπέρ σταθερά άνω του 85%. Ο BlackRock ψήφισε υπέρ σε μόλις 4% των σχετικών ψηφισμάτων — η Goldman Sachs στο 8%, η State Street στο 10%.

Σε έναν σημαντικό βαθμό, η ευρωπαϊκή ατζέντα για βιώσιμη χρηματοδότηση υπονομεύεται εκ των έσω: οι μεγαλύτεροι μέτοχοι ευρωπαϊκών εταιρειών ψηφίζουν ενάντια στα ESG ψηφίσματα που αυτή προωθεί.

Η εξέλιξη αυτή δεν συνιστά απλώς ιδεολογική απόκλιση. Αντανακλά τη συνδυασμένη επίδραση τριών παραγόντων: πρώτον, του αντι-ESG κινήματος στις ΗΠΑ, το οποίο, κυρίως μέσω του Ρεπουμπλικανικού Κόμματος, δημιουργεί πολιτικές πιέσεις στους managers. Δεύτερον, των χαμηλών αμοιβών (fee) που χαρακτηρίζουν τους παθητικούς managers και μειώνουν το κίνητρο επένδυσης σε costly stewardship δραστηριότητες. Τρίτον, της σύγκρουσης συμφερόντων που πηγάζει από τις επιχειρηματικές σχέσεις (π.χ. διαχείριση εταιρικών ταμείων σύνταξης) μεταξύ managers και εισηγμένων εταιρειών στις οποίες επενδύουν.

Hub-and-spoke και εποπτικά κενά: Μια ευρωπαϊκή «τυφλή γωνία»

Στο λειτουργικό επίπεδο, οι αμερικανικοί managers εφαρμόζουν στην Ευρώπη το λεγόμενο «hub-and-spoke» μοντέλο: διοχετεύουν τις δραστηριότητές τους μέσω κεντρικών κόμβων στο Λουξεμβούργο και την Ιρλανδία, αξιοποιώντας ευνοϊκά φορολογικά καθεστώτα και εξειδικευμένους εποπτικούς φορείς. Από εκεί, λειτουργούν ουσιαστικά σε ολόκληρη την ΕΕ με ευρωπαϊκό «διαβατήριο».

Το πρόβλημα; Οι εθνικοί εποπτικοί φορείς ελέγχουν μόνο τις δραστηριότητες εντός των συνόρων τους, αδυνατώντας να έχουν συνολική εικόνα. Δεν είναι τυχαίο ότι κατά τον Μάρτιο του 2020, η πανδημία προκάλεσε μαζική φυγή κεφαλαίων από bond funds, φέρνοντας κοντά σε αποσταθεροποίηση τις αγορές ομολόγων — και ο εποπτικός κλοιός δεν ανταποκρίθηκε έγκαιρα.

Η «περιστρεφόμενη πόρτα» και η πολιτική διάσταση

Ένα ακόμα ενδιαφέρον εύρημα αφορά τη συστηματική πρακτική των μεγάλων αμερικανικών funds να προσλαμβάνουν πρώην κορυφαίους Ευρωπαίους πολιτικούς και κεντρικούς τραπεζίτες. Τα στοιχεία είναι αποκαλυπτικά: η BlackRock έχει απασχολήσει τον πρώην Βρετανό Υπουργό Οικονομικών George Osborne, τον πρώην Διοικητή της Εθνικής Τράπεζας Ελβετίας Philipp Hildebrand, τον νυν Καγκελάριο της Γερμανίας Friedrich Merz (2016–2020) και τον πρώην οικονομικό σύμβουλο του Γάλλου Προέδρου Jean-François Cirelli. Η Goldman Sachs, με τη σειρά της, ανέθεσε σε πρώην Πρόεδρο της Ευρωπαϊκής Επιτροπής José Manuel Barroso τη θέση του μη εκτελεστικού Προέδρου του Goldman Sachs International.

Η πρακτική αυτή — γνωστή ως «revolving door» — αν και υπάρχει και στην Ευρώπη, είναι εκεί πολύ λιγότερο δομικά ενσωματωμένη. Συνέπειες σε επίπεδο διαμόρφωσης ευρωπαϊκής ρυθμιστικής πολιτικής είναι εύκολο να τις φανταστεί κανείς.

Τρεις προτάσεις πολιτικής για την Ευρώπη

Η έκθεση Schoenmaker δεν αρκείται στη διάγνωση, αλλά καταλήγει σε τρία αλληλοεξαρτώμενα πεδία δράσης:

01 Ενίσχυση stewardship

Υποχρεωτική δημοσίευση αναλυτικού αρχείου ψήφων, ευθυγράμμιση κινήτρων αμοιβής με ESG απόδοση, εισαγωγή «say on climate» ψηφοφοριών στις ΓΣ.

02 Κεντρική εποπτεία ESMA

Επέκταση των εποπτικών αρμοδιοτήτων της ESMA ώστε να καλύπτει απευθείας τους μεγαλύτερους managers σε επίπεδο ΕΕ, κατ’ αναλογία με τον ρόλο της ΕΚΤ στην τραπεζική εποπτεία.

03 Στρατηγική αυτονομία

Διευκόλυνση ανάπτυξης κλίμακας ευρωπαϊκών managers, αξιολόγηση ESG επίδοσης (όχι μόνο κόστους) κατά την ανάθεση εντολών, ενθάρρυνση θεσμικών επενδυτών να συμπεριλαμβάνουν τουλάχιστον έναν ευρωπαϊκό manager.

Μια στρατηγική πρόκληση χωρίς εύκολες απαντήσεις

Η κυριαρχία των αμερικανικών asset managers στην Ευρώπη δεν είναι αποτέλεσμα αδικίας ή πολιτικής βούλησης — είναι αποτέλεσμα ανταγωνιστικής υπεροχής που στηρίζεται σε πραγματικές οικονομίες κλίμακος και τεχνολογική πρωτοπορία. Αυτό καθιστά κάθε «απάντηση» πολύ πιο δύσκολη από μια εθνικιστική προστατευτική πολιτική.

Το ερώτημα που θέτει το Bruegel δεν είναι «πώς να αποκλειστούν τα αμερικανικά funds» αλλά «πώς να διασφαλιστεί ότι η ευρωπαϊκή αγορά κεφαλαίων παράγει αποτελέσματα σύμφωνα με ευρωπαϊκές κοινωνικές, οικολογικές και οικονομικές προτεραιότητες». Πρόκειται για μια πρόκληση διακυβέρνησης στο επίπεδο της ψηφιακής κυριαρχίας ή της αμυντικής αυτονομίας — και με εξίσου σύνθετες λύσεις.

Η πρωτοβουλία «Savings and Investments Union» της Ευρωπαϊκής Επιτροπής μπορεί να αποδειχθεί η κρίσιμη ευκαιρία για θεσμική αναδιάταξη. Η πολιτική βούληση για κεντρική εποπτεία, ισχυρότερη διαφάνεια και ουσιαστική ESG υποχρέωση θα κρίνει αν η Ευρώπη θα παραμείνει απλός θεατής — ή ενεργός διαμορφωτής — της χρηματοδοτικής της μοίρας.

Πηγή: Schoenmaker, D. (2026) ‘Risks for Europe of US dominance of global asset management’, Policy Brief 07/2026, Bruegel. Δεδομένα: Bruegel / Investments & Pensions Europe (IPE) / ShareAction (2025).

mywaypress.gr –Περιεχόμενο αξίας με την υποστήριξη υβριδικής νοημοσύνης.

Για αναγνώστες με μεγάλο εύρος προσοχής.