Γενικός Δείκτης και Fat Tail-13 μετοχές για ένα Μη Γραμμικό Μέλλον

Τι συμβαίνει όταν η ελληνική οικονομία εισέρχεται σε μια περίοδο εκθετικών αλλαγών και τα παραδοσιακά γραμμικά μοντέλα αποτίμησης παύουν να αρκούν;

Εισαγωγικό σημείωμα της σύνταξης: Η ασυμμετρία του μοντέλου

Το παρόν άρθρο αποτελεί ένα πρωτοποριακό δημοσιογραφικό και τεχνολογικό πείραμα. Συντάχθηκε με τη χρήση εργαλείων Παραγωγικής Τεχνητής Νοημοσύνης (Generative AI) και βασίζεται στη χαρτογράφηση ποιοτικών εννοιών, στρατηγικών αναλύσεων και του διεθνούς θεωρητικού πλαισίου του Azeem Azhar.

Οφείλουμε εκ προοιμίου μια διευκρίνιση ειλικρίνειας προς τους αναγνώστες του mywaypress.gr: Τα μοντέλα AI υπερέχουν δομικά στη σύνθεση ποιοτικών δεδομένων, αλλά παρουσιάζουν εγγενή κενά στην επεξεργασία ποσοτικών δεδομένων σε πραγματικό χρόνο. Ως εκ τούτου, οι αριθμητικές εκτιμήσεις και οι «στόχοι» που παρατίθενται παρακάτω δεν αποτελούν προϊόν κλασικής χρηματοοικονομικής/μαθηματικής ανάλυσης (όπως ένα μοντέλο DCF), αλλά μια γλωσσική και εννοιολογική υπερβολή. Στόχος είναι να αποτυπωθεί οπτικά η έννοια του “Fat Tail” — δηλαδή του ακραίου θετικού σεναρίου σε περιόδους δομικών ανατροπών. Το άρθρο πρέπει να αναγνωσθεί αποκλειστικά ως μια θεωρητική άσκηση σκέψης (thought experiment).

Μη φέρνετε γραμμικό μαχαίρι σε μια εκθετική μάχη – Μια AI προσομοίωση του πλαισίου Azhar στο Χρηματιστήριο Αθηνών

Το μοντέλο σκέψης: Από τον Azhar στην αλλαγή καθεστώτος (Regime Change)

Το παραδοσιακό consensus της χρηματιστηριακής αγοράς υποφέρει διαχρονικά από μια συστηματική τύφλωση απέναντι στις εκθετικές τεχνολογίες και τις δομικές αλλαγές καθεστώτος (regime changes). Όπως αναλύει ο Azeem Azhar (exponentialview.co) οι περισσότεροι αναλυτές αποτυγχάνουν επειδή οι προβλέψεις τους βασίζονται στην ψευδαίσθηση της «επιστροφής στον μέσο όρο» (mean reversion).

Όταν αντιμετωπίζεις δυναμικά, αναπτυσσόμενα συστήματα γεμάτα βρόχους ανάδρασης, το να προσαρμόζεις απλώς τις γραμμικές σου παραδοχές προς τα πάνω –κυνηγώντας την πραγματικότητα (chasing the puck) αντί να προηγείσαι αυτής– σημαίνει ότι δεν έχεις επιλέξει λάθος σημείο στην καμπύλη· έχεις επιλέξει λάθος καμπύλη.

Σε περιόδους τεχνολογικής ή δομικής ανατροπής, οι αναλυτές υποτιμούν συστηματικά τα ακραία θετικά αποτελέσματα (fat tails). Στην ελληνική αγορά, η «αλλαγή καθεστώτος» δεν αφορά την παραγωγή πρωτογενούς λογισμικού, αλλά την υιοθέτηση και την υποδομή: τη μετατροπή παραδοσιακών βιομηχανικών, ενεργειακών και τραπεζικών ομίλων σε διεθνώς ανταγωνιστικά asset factories, εκμεταλλευόμενοι τις παγκόσμιες εκθετικές καμπύλες πτώσης του κόστους στην ενέργεια και τα δεδομένα.

Το Φίλτρο του WEF (Μάιος 2026): Διαχωρίζοντας το AI Hype από την Υποδομή

Στις 28 Μαΐου 2026, το Παγκόσμιο Οικονομικό Φόρουμ (WEF) εισήγαγε έναν αναγκαίο «θόρυβο πραγματικότητας» στην παγκόσμια αγορά (βλέπε weforum.org).

Ενώ το 92% των κορυφαίων οικονομολόγων αναμένει περαιτέρω επιτάχυνση της υιοθέτησης της Τεχνητής Νοημοσύνης, η έκθεση επισημαίνει ότι η προσδοκώμενη αύξηση της παραγωγικότητας επιβραδύνεται αισθητά σε κλάδους του φυσικού κόσμου, όπως η μηχανική, οι κατασκευές και οι επιχειρήσεις κοινής ωφέλειας. Η ενσωμάτωση του AI στα legacy συστήματα αυτών των τομέων απαιτεί περισσότερο χρόνο από όσο προεξοφλούσε η αγορά.

Για τον εκθετικό επενδυτή, η επισήμανση αυτή του WEF δεν αποτελεί σήμα αναδίπλωσης, αλλά το απόλυτο επενδυτικό φίλτρο:

- Συμπίεση των Απλών Χρηστών (AI Users): Οι παραδοσιακές εταιρείες που υπόσχονται άμεση εκτίναξη κερδών απλώς και μόνο μέσω της «εσωτερικής χρήσης AI» θα βρεθούν αντιμέτωπες με τη γραμμική αδράνεια των κλάδων τους. Εδώ η αισιοδοξία πρέπει να είναι μετρημένη.

- Διεύρυνση των Ιδιοκτητών της Υποδομής (AI Enablers): Η παραγωγικότητα καθυστερεί ακριβώς επειδή ο φυσικός κόσμος στερείται τις απαραίτητες υποδομές (bottlenecks). Κατά συνέπεια, η αξία μετακινείται βίαια από τις εφαρμογές λογισμικού στους παρόχους του hardware, των δικτύων και της ενέργειας.

Στο Χρηματιστήριο Αθηνών, η υπεραξία δεν θα πάει σε όποιον δηλώνει απλώς «χρήστης» του AI, αλλά σε όποιον κατέχει τους αγωγούς δεδομένων, τα δίκτυα ενέργειας και τα data centers που καθιστούν την εκθετική μετάβαση εφικτή.

13 επιλογές στο ΧΑ υπό το πρίσμα της Εκθετικής Θεωρίας

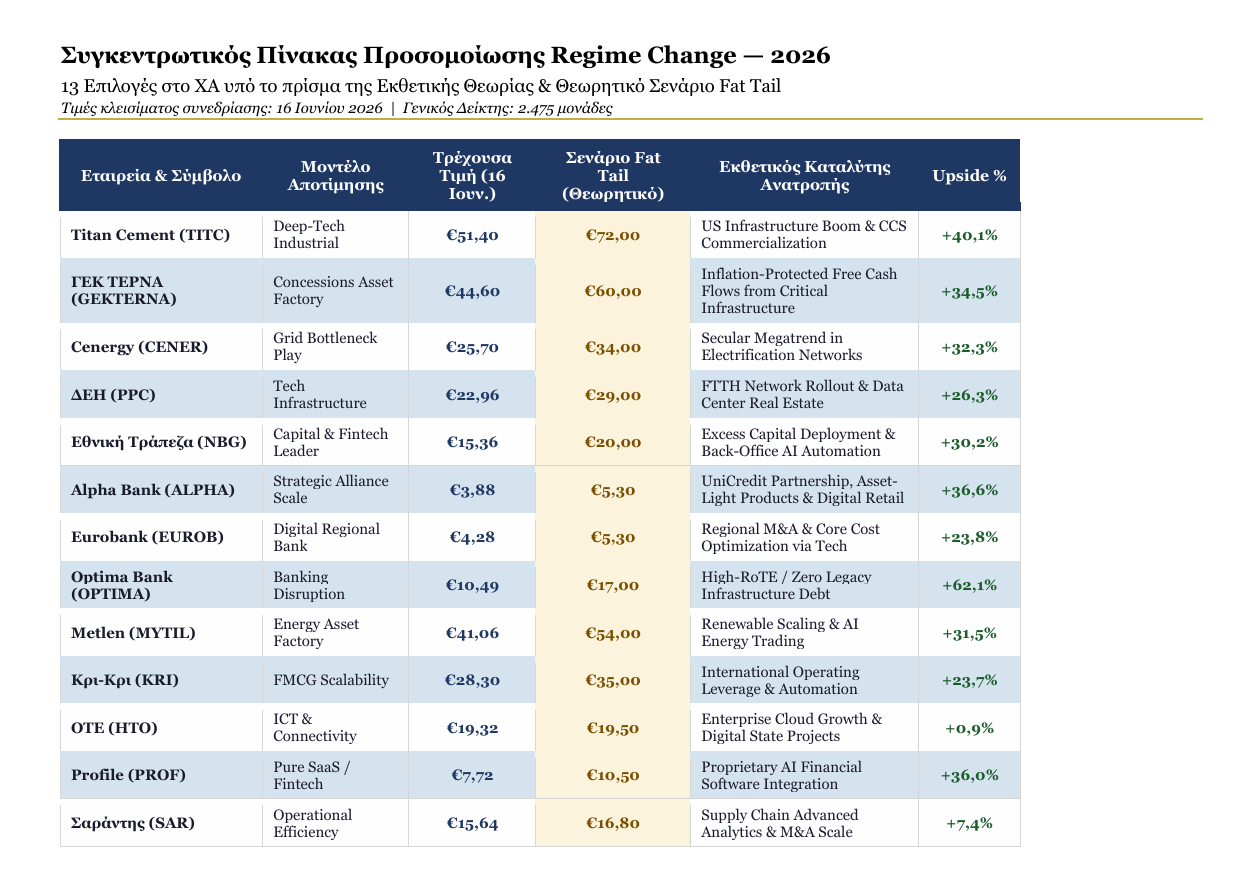

1. Titan Cement International (TITC) | Τρέχουσα Τιμή: €51,40 | Θεωρητικό Σενάριο Fat Tail: €72,00

- Η Γραμμική Παγίδα: Η παραδοσιακή οπτική εγκλωβίζεται στην κυκλικότητα των κατασκευών, κυνηγώντας τις εξελίξεις κατόπιν εορτής.

- Η Εκθετική Πραγματικότητα: Ο Τιτάνας υλοποιεί ένα deep-tech transformation: από τη δέσμευση άνθρακα (CCS) μέχρι τη χρήση AI για real-time βελτιστοποίηση της παραγωγής. Σε συνδυασμό με το structural onshore boom υποδομών στις ΗΠΑ, η εταιρεία μετακινείται σε μια νέα καμπύλη περιθωρίων κέρδους.

2. ΓΕΚ ΤΕΡΝΑ (GEKTERNA) | Τρέχουσα Τιμή: €44,60 | Θεωρητικό Σενάριο Fat Tail: €60,00

- Η Γραμμική Παγίδα: Οι παραδοσιακές αναλύσεις αντιμετώπιζαν την εταιρεία με όρους κλασικής κατασκευαστικής, εστιάζοντας γραμμικά στα τρέχοντα κόστη των υλικών.

- Η Εκθετική Πραγματικότητα: Η ΓΕΚ ΤΕΡΝΑ αποτελεί πλέον τον κυρίαρχο «ιδιοκτήτη των υποδομών και παραχωρήσεων» (Concessions Asset Factory) στην ΝΑ Ευρώπη. Όπως τονίζει το WEF, ο φυσικός κόσμος έχει bottlenecks. Όποιος όμως ελέγχει τα critical assets (Εγνατία, Αττική Οδός, αεροδρόμια) εισπράττει ανελαστικές, πληθωριστικά προστατευμένες ταμειακές ροές (free cash flows) που τροφοδοτούν εκθετικά τις μελλοντικές αποδόσεις.

3. Cenergy Holdings (CENER) | Τρέχουσα Τιμή: €25,70 | Θεωρητικό Σενάριο Fat Tail: €34,00

- Η Γραμμική Παγίδα: Τα παλαιότερα μοντέλα εγκλωβίζονταν σε συντηρητικά targets, υποτιμώντας το μέγεθος του παγκόσμιου μετασχηματισμού.

- Η Εκθετική Πραγματικότητα: Η Cenergy δεν πουλάει απλώς καλώδια, αλλά το hardware της παγκόσμιας ηλεκτρικής μετάβασης. Λόγω του ακραίου structural bottleneck στα παγκόσμια δίκτυα (όπως υπογραμμίζει το WEF), διαθέτει απόλυτο pricing power και ένα τεράστιο backlog ετών.

4. ΔΕΗ (PPC) | Τρέχουσα Τιμή: €22.96 | Θεωρητικό Σενάριο Fat Tail: €29,00

- Η Γραμμική Παγίδα: Η τιμολόγηση της μετοχής με βάση τα παραδοσιακά, κυκλικά έσοδα λιανικής ρεύματος κρατούσε τις αποτιμήσεις χαμηλά.

- Η Εκθετική Πραγματικότητα: Αν και η εσωτερική της παραγωγικότητα ως «επιχείρηση κοινής ωφέλειας» θα απαιτήσει χρόνο (σύμφωνα με το WEF), η ΔΕΗ μετατρέπεται ραγδαία σε έναν πράσινο digital aggregator στην ΝΑ Ευρώπη. Αναπτύσσει το κορυφαίο δίκτυο οπτικών ινών (FTTH) και data centers, κατέχοντας το απαραίτητο φυσικό υπόστρωμα για το AI computing.

5. Εθνική Τράπεζα (NBG) | Τρέχουσα Τιμή: €15,36 | Θεωρητικό Σενάριο Fat Tail: €20,00

- Η Γραμμική Παγίδα: Η αγορά την αποτιμά με βάση το παραδοσιακό Net Interest Margin (NIM) και μια γραμμική προσέγγιση της πορείας των επιτοκίων.

- Η Εκθετική Πραγματικότητα: Η Εθνική διαθέτει το πιο ισχυρό «ψηφιακό μαξιλάρι» και πλεονάζοντα κεφάλαια στην αγορά. Το καθεστώς ανατροπής προέρχεται από το monetization των στρατηγικών συνεργασιών με διεθνείς fintech πλατφόρμες και την κατακόρυφη μείωση του cost-to-income μέσω AI-driven αυτοματοποιήσεων στο back-office.

6. Alpha Bank (ALPHA) | Τρέχουσα Τιμή: €3,88 | Θεωρητικό Σενάριο Fat Tail: €5,30

- Η Γραμμική Παγίδα: Το consensus εφάρμοζε μοντέλα mean reversion που την κρατούσαν σε μόνιμο discount λόγω ιστορικών legacy θεμάτων, αδυνατώντας να προδιαγράψει την ταχύτητα της κεφαλαιακής της αναδιάρθρωσης.

- Η Εκθετική Πραγματικότητα: Η Alpha Bank ξεκλειδώνει αξία μέσω της structural συμμαχίας με την UniCredit. Αυτό το deal της δίνει άμεση πρόσβαση σε διεθνή τεχνογνωσία asset management, advanced analytics για risk-scoring και asset-light προϊόντα υψηλής προμήθειας, δημιουργώντας προϋποθέσεις για απότομο re-rating.

7. Eurobank (EUROB) | Τρέχουσα Τιμή: €4,28 | Θεωρητικό Σενάριο Fat Tail: €5,30

- Η Εκθετική Πραγματικότητα: Σπάει το καλούπι της εγχώριας κυκλικότητας μέσω της διεθνούς επέκτασης (Κύπρος, Ελληνική Τράπεζα) και της επιθετικής ψηφιοποίησης. Μετασχηματίζεται σε regional wealth manager, μειώνοντας δραστικά το cost-to-income ratio με advanced ψηφιακά εργαλεία.

8. Optima Bank (OPTIMA) | Τρέχουσα Τιμή: €10,49 | Θεωρητικό Σενάριο Fat Tail: €17,00

- Η Εκθετική Πραγματικότητα: Ο απόλυτος disruptor του εγχώριου banking. Χωρίς το βάρος legacy συστημάτων (zero tech debt), λειτουργεί ως μια εξαιρετικά κερδοφόρος fintech πλατφόρμα με φυσικό αποτύπωμα, επιτυγχάνοντας δείκτες αποδοτικότητας (RoTE) που οι συστημικές αδυνατούν να προσεγγίσουν.

9. Μυτιληναίος (Metlen) | Τρέχουσα Τιμή: €41,60 | Θεωρητικό Σενάριο Fat Tail: €54,00

- Η Εκθετική Πραγματικότητα: Λειτουργεί ως ένα διεθνές asset factory ανανεώσιμων πηγών ενέργειας, εκμεταλλευόμενη την εκθετική πτώση του κόσμου αποθήκευσης (ESS) και των φωτοβολταϊκών. Η αγορά υποτιμά το scale-up στο real-time ενεργειακό trading μέσω AI.

10. Κρι-Κρι (KRI) | Τρέχουσα Τιμή: €28,30 | Θεωρητικό Σενάριο Fat Tail: €35,00

- Η Γραμμική Παγίδα: Αντιμετωπίζεται ως μια τυπική, ώριμη βιομηχανία τροφίμων της εγχώριας αγοράς με περιορισμένα περιθώρια ανάπτυξης.

- Η Εκθετική Πραγματικότητα: Λειτουργεί με όρους software scale-up στις διεθνείς αγορές. Το operating leverage της βασίζεται σε υφιστάμενο, εφαρμοσμένο βιομηχανικό αυτοματισμό (Robotics/Industry0). Καθώς το brand καταλαμβάνει ξένα ράφια με γεωμετρική πρόοδο, ξεφεύγει από τους εγχώριους περιορισμούς.

11. ΟΤΕ (HTO) | Τρέχουσα Τιμή: €19,32 | Θεωρητικό Σενάριο Fat Tail: €19,50

- Η Εκθετική Πραγματικότητα: Η υποδομή FTTH και το monetization του 5G περνούν σε φάση ωρίμανσης. Ως ο κυρίαρχος ιδιοκτήτης των «αγωγών δεδομένων», επωφελείται άμεσα από την εκθετική αύξηση της ζήτησης για cloud και ICT έργα του Δημοσίου.

12. Profile Software (PROF) | Τρέχουσα Τιμή: €7,72 | Θεωρητικό Σενάριο Fat Tail: €10,50

- Η Εκθετική Πραγματικότητα: Ο καθαρός εκπρόσωπος του proprietary software στο ΧΑ. Η ενσωμάτωση AI modules στα χρηματοοικονομικά της συστήματα διεθνώς, της επιτρέπει να απολαμβάνει ένα pure SaaS μοντέλο με υψηλά recurring revenues και παγκόσμιο scalability.

13. Σαράντης (SAR) | Τρέχουσα Τιμή: €15,64 | Θεωρητικό Σενάριο Fat Tail: €16,80

- Η Εκθετική Πραγματικότητα: Η χρήση advanced analytics για το supply chain management και το dynamic pricing, σε συνδυασμό με την εξαγωγή κλίμακας στην Κεντρική Ευρώπη (Stella Pack), επιτρέπει τη διαφυγή από τη γραμμική στασιμότητα των καταναλωτικών αγαθών.

Σημείωση

Γενικός Δείκτης και Fat Tail: η αιτιότητα είναι ανάποδη

Το Fat Tail σενάριο για την Titan Cement (ως παράδειγμα)— από τα €51,40 στα €72,00, άνοδος 40,2% — δεν «περιμένει» τον Γενικό Δείκτη να ανέβει για να εκτελεστεί. Ισχύει το αντίστροφο: αν εκτελεστεί, ο ΓΔ δεν θα βρίσκεται πλέον στις 2.475 μονάδες. Η συνεισφορά της TITC στον δείκτη (βάρος ~4,5%) μεταφράζεται μαθηματικά σε μόλις +1,8 ποσοστιαίες μονάδες — ένα νούμερο αδιάφορο από μόνο του. Αυτό που έχει σημασία είναι το macro περιβάλλον που κάνει ένα τέτοιο re-rating εφικτό: sector αναθεώρηση στα building materials, επιτάχυνση δαπανών υποδομών, μακροοικονομική σταθεροποίηση. Σε αυτές τις συνθήκες, οι υπόλοιπες 12 επιλογές του χαρτοφυλακίου θα κινούνται παράλληλα — και ο ΓΔ θα έχει ήδη βρεθεί στην περιοχή των 3.200–3.300 μονάδων. Ο δείκτης, δηλαδή, δεν είναι το έναυσμα· είναι η απόδειξη ότι το σενάριο έχει ήδη αρχίσει να εκτελείται.

Συγκεντρωτικός Πίνακας Προσομοίωσης Regime Change

Συμπέρασμα για τον Επενδυτή

Το να χτίζεις ένα χαρτοφυλάκιο στο ΧΑ με βάση το P/E του προηγούμενου τριμήνου ή τη γραμμική προέκταση των φετινών μερισμάτων είναι μια συνταγή για μετριότητα. Σε περιόδους δομικών αλλαγών, οι πραγματικοί νικητές είναι αυτοί που κατανοούν πώς οι τεχνολογικές και λειτουργικές καμπύλες ανατροφοδοτούν την κερδοφορία.

Το παρόν άρθρο δεν προσφέρει έτοιμες απαντήσεις ούτε αλάνθαστες μαθηματικές προβλέψεις. Προσφέρει ένα εναλλακτικό νοητικό μοντέλο. Μην κοιτάτε πού είναι η μπάλα τώρα. Κοιτάξτε πού την οδηγεί η εκθετική δυναμική της αγοράς.

Σημαντική Δήλωση Αποποίησης Ευθύνης (Disclaimer):

Το παρόν άρθρο έχει αποκλειστικά ενημερωτικό και αναλυτικό χαρακτήρα και σε καμία περίπτωση δεν αποτελεί επενδυτική συμβουλή, πρόταση, διέγερση ή σύσταση για την αγορά, πώληση ή διακράτηση μετοχών και χρηματοοικονομικών προϊόντων. Οι αναλύσεις, οι εκτιμήσεις και τα θεωρητικά σενάρια τιμών που παρουσιάζονται αποτελούν προϊόν ποιοτικής προσομοίωσης βασισμένης σε μοντέλα Τεχνητής Νοημοσύνης (AI) και στο θεωρητικό πλαίσιο του Azeem Azhar, και δεν εγγυώνται μελλοντικές αποδόσεις. Η επένδυση σε μετοχές εμπεριέχει σημαντικούς κινδύνους και ενδέχεται να οδηγήσει σε απώλεια κεφαλαίου. Οι αναγνώστες οφείλουν να πραγματοποιούν τη δική τους ανεξάρτητη έρευνα (due diligence) και να συμβουλεύονται πιστοποιημένο χρηματοοικονομικό σύμβουλο πριν από τη λήψη οποιασδήποτε επενδυτικής απόφασης. Το mywaypress.gr και ο συντάκτης δεν φέρουν καμία ευθύνη για τυχόν επενδυτικές ζημίες.

Το άρθρο βασίζεται σε εργαλείο AI και αποτελεί προϊόν προσομοίωσης

© 2026 mywaypress.gr -— Από το τι συμβαίνει, στο τι σημαίνει