Eurobank: Εμπόδιο για την ανάκαμψη της κατανάλωσης η συρρίκνωση του διαθέσιμου εισοδήματος και η πτώση των τιμών των διαμερισμάτων

• Στο 2ο τρίμηνο του 2014 καταγράφηκε ετήσια πτώση του διαθέσιμου εισοδήματος των νοικοκυριών της τάξης του -4,30%.

• Σε νομισματικές αξίες αυτή η μείωση ισοδυναμεί με απώλεια της τάξης των 1,38 δις ευρώ.

• Την ίδια χρονική περίοδο (2014q2-2013q2) η πτώση του δείκτη τιμών των διαμερισμάτων προσέγγισε το -7,3%.

• Τόσο το διαθέσιμο εισόδημα (προσέγγιση τρέχοντος εισοδήματος) των νοικοκυριών όσο και η συνολική αξία των διαμερισμάτων (προσέγγιση πλούτου) αποτελούν σημαντικούς προσδιοριστικούς παράγοντες της ιδιωτικής δαπάνης για κατανάλωση.

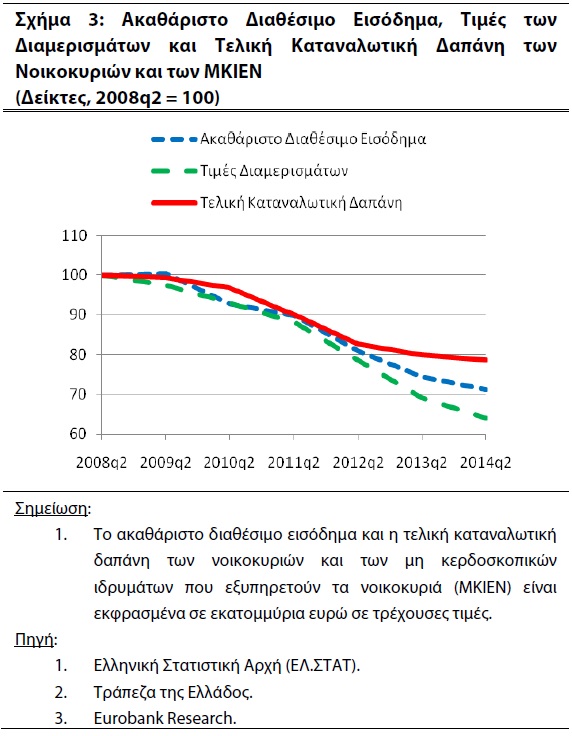

• Από το 2ο τρίμηνο του 2008 μέχρι και το 2ο τρίμηνο του 2014, η συσσωρευμένη πτώση της ιδιωτικής κατανάλωσης, του διαθέσιμου εισοδήματος των νοικοκυριών και των τιμών των διαμερισμάτων ήταν της τάξης του 21,36%, 28,73% και 35,84% αντίστοιχα.

• Η σταθεροποίηση του διαθέσιμου εισοδήματος και του συνολικού πλούτου των νοικοκυριών αποτελούν αναγκαίες συνθήκες για την ανάκαμψη της καταναλωτικής δαπάνης.

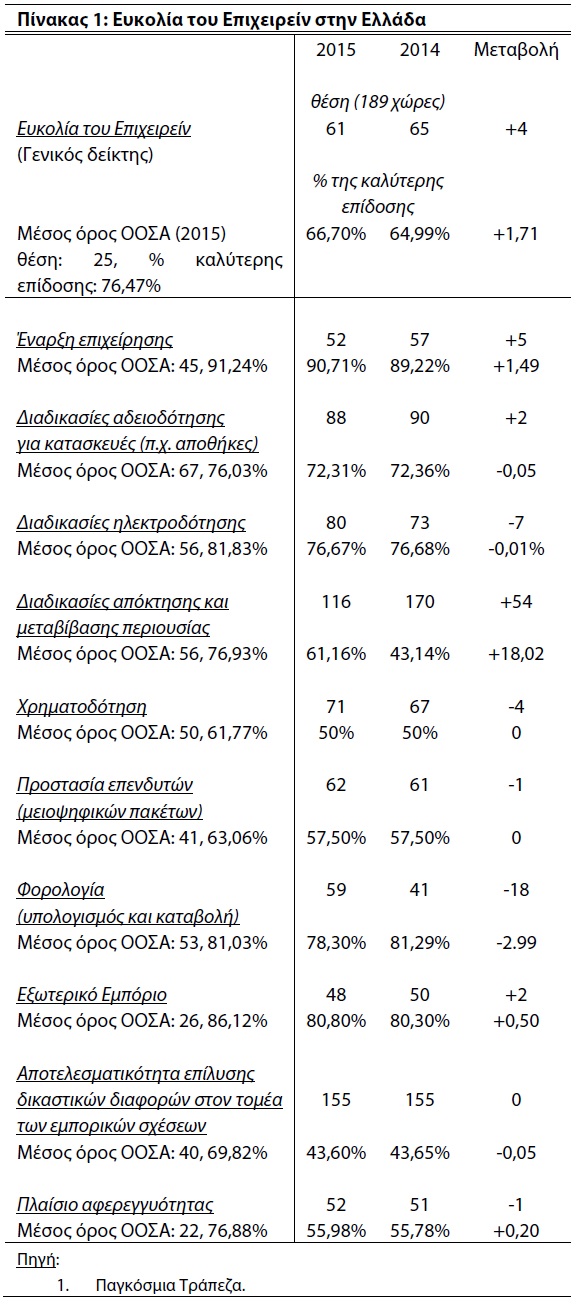

• Σύμφωνα με έκθεση της Παγκόσμιας Τράπεζας η ελληνική οικονομία κατέχει την 61η θέση (+ 4 θέσεις σε σχέση με το 2014) αναφορικά με την «ευκολία του επιχειρείν». Επιπρόσθετα, σε σχέση με την καλύτερη επίδοση, η ελληνική οικονομία υπολείπεται κατά 33,3 ποσοστιαίες μονάδες (66,70%). Σημαντική υστέρηση καταγράφεται στην αποτελεσματικότητα επίλυσης δικαστικών διαφορών στον τομέα των εμπορικών σχέσεων.

Η πτώση του ακαθάριστου διαθέσιμου εισοδήματος και η πτώση των τιμών των διαμερισμάτων δημιουργούν φραγμούς για την ανάκαμψη της ιδιωτικής κατανάλωσης, αναφέρουν στην σημερινή έκδοση της Eurobank «7 ΗΜΕΡΕΣ ΟΙΚΟΝΟΜΙΑ» οι αναλυτές Στυλιανός Γ. Γώγος, Οικονομικός Αναλυτής και Μαρία Πρανδέκα, Οικονομικός Αναλυτής.

Όπως σημειώνουν αναλυτικά:

« Σύμφωνα με τα τριμηνιαία στοιχεία των μη χρηματοοικονομικών λογαριασμών των θεσμικών τομέων της ελληνικής οικονομίας, το 2ο τρίμηνο του 2014 καταγράφηκε συρρίκνωση του ακαθάριστου διαθέσιμου εισοδήματος των νοικοκυριών και των μη κερδοσκοπικών ιδρυμάτων που εξυπηρετούν τα νοικοκυριά (ΜΚΙΕΝ) κατά 4,30% σε σχέση με το αντίστοιχο τρίμηνο του προηγούμενο έτους (INFO 1). Σε νομισματικές αξίες η συγκεκριμένη πτώση αντικατοπτρίζεται σε μια μείωση του διαθέσιμου εισοδήματος των νοικοκυριών κατά 1,38 δις ευρώ (από 32,18 σε 30,80)-(INFO 2). Επιπρόσθετα, το 2ο τρίμηνο του 2014 αποτέλεσε το 18 συνεχόμενο τρίμηνο πτώσης (σε ετήσια βάση) του διαθέσιμου εισοδήματος των νοικοκυριών (2010q1-2014q2). Ως ενθαρρυντικό στοιχείο μπορεί να θεωρηθεί το γεγονός ότι από το 4ο τρίμηνο του 2013 και έπειτα έχει σημειωθεί σημαντική επιβράδυνση του ποσοστιαίου ρυθμού πτώσης του διαθέσιμου εισοδήματος των νοικοκυριών, ήτοι από -13,95% στο -4,30%.

Παράλληλα με την μείωση του διαθέσιμου εισοδήματος των νοικοκυριών, από το 1ο τρίμηνο του 2009 και έπειτα σημειώνεται και συνεχής πτώση (22 τρίμηνα) του δείκτη τιμών των διαμερισμάτων (βλέπε Σχήμα 2). Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, στο 2ο τρίμηνο του 2014 η μείωση ήταν της τάξης του -7,30%. Η υψηλή προσφορά που δημιουργήθηκε την δεκαετία του 2000 και η κατακόρυφη πτώση της ζήτησης, κυρίως λόγω μείωσης των πιστώσεων και αύξησης της φορολογίας, αποτέλεσαν του κυριότερους παράγοντες δημιουργίας αυτού του φαινόμενου. Όπως είναι ευρέως γνωστό, η πτώση των τιμών των διαμερισμάτων δεν αποτέλεσε μόνο ελληνικό φαινόμενο. Τουναντίον, στις Ηνωμένες Πολιτείες της Αμερικής (ΗΠΑ), στο Ηνωμένο Βασίλειο, στην Ισπανία και στην Ιρλανδία σημειώθηκε σημαντική πτώση της τιμής των κατοικιών η οποία μάλιστα είχε ξεκινήσει από το τέλος του 2006. Για παράδειγμα, στις ΗΠΑ από το 2006 μέχρι και το 2009 η συσσωρευμένη συρρίκνωση της τιμής των κατοικιών ήταν της τάξης του 30%. Το γεγονός αυτό, παράλληλα με την ύπαρξη πολλών δανείων χαμηλής εξασφάλισης στους ισολογισμούς των τραπεζών και της υψηλής μόχλευσης πολλών πιστωτικών ιδρυμάτων δημιούργησε σε έναν βαθμό την μεγάλη χρηματοπιστωτική κρίση της περιόδου 2007-2009.

Όπως και με τους περισσότερους δείκτες (μακροοικονομικούς ή μικροοικονομικούς) της ελληνικής οικονομίας (π.χ. ρυθμός οικονομικής μεγέθυνσης), και σε αυτό το πεδίο καταγράφεται επιβράδυνση του ποσοστιαίου ρυθμού συρρίκνωσης. Πιο συγκεκριμένα, από το 4ο τρίμηνο του 2012 και έπειτα καταγράφεται σταδιακή εξομάλυνση του ρυθμού πτώσης των τιμών των διαμερισμάτων (από -12,80% στο -7,30%).

Η συρρίκνωση του διαθέσιμου εισοδήματος των νοικοκυριών και η πτώση της αξίας των διαμερισμάτων δύναται να αποτελέσουν σημαντικούς φραγμούς για την ανάκαμψη της ιδιωτικής καταναλωτικής δαπάνης. Η τελευταία μεταβλητή είναι θετική συνάρτηση τόσο διαθέσιμου εισοδήματος όσο και του συνολικού πλούτου (χρηματοοικονομικού, π.χ. μετοχές, φυσικού, π.χ. παρούσα αξία μελλοντικών εισοδημάτων από εργασία) των νοικοκυριών. Στην ελληνική οικονομία, το υψηλό ποσοστό ιδιοκατοίκησης (84,8% και 64% για την Ευρωπαϊκή Ένωση των 15 (ΕΕ-15)) μας επιτρέπει να θεωρήσουμε την αξία των διαμερισμάτων ή των κατοικιών ως ένα πολύ σημαντικό προσδιοριστικό παράγοντα του συνολικού πλούτου των ελληνικών νοικοκυριών. Συνεπώς, η συνεχής πτώση των τιμών των διαμερισμάτων δύναται να επηρεάσει αρνητικά την ιδιωτική καταναλωτική δαπάνη.

Όπως παρουσιάζεται στα Σχήματα 1 έως 3, η πτώση του διαθέσιμου εισοδήματος των νοικοκυριών και η πτώση των τιμών των διαμερισμάτων συνοδεύτηκαν από μια εξίσου σημαντική μείωση της ιδιωτικής καταναλωτικής δαπάνης. Πιο συγκεκριμένα, από το 2ο τρίμηνο του 2008 μέχρι και το 2ο τρίμηνο του 2014, η συσσωρευμένη πτώση της ιδιωτικής κατανάλωσης ήταν της τάξης του 21,36%, του διαθέσιμου εισοδήματος των νοικοκυριών ήταν της τάξης του 28,73% και των τιμών των διαμερισμάτων ήταν της τάξης του 35,84%. Επιπρόσθετα, ο συντελεστής συσχέτισης (δείγμα: 2007q1-2014q2) ανάμεσα στον ποσοστιαίο ρυθμό μεταβολής της ιδιωτικής καταναλωτικής δαπάνης και στον αντίστοιχο ρυθμό του διαθέσιμου εισοδήματος των νοικοκυριών και των τιμών των διαμερισμάτων λαμβάνει την τιμή +0,76 και +0,82 αντίστοιχα.

Μέσω της παρουσίασης των συγκεκριμένων στοιχείων καταλήγουμε στο συμπέρασμα πως η συρρίκνωση του διαθέσιμου εισοδήματος των νοικοκυριών και η πτώση των τιμών των διαμερισμάτων δημιουργούν αρνητικές δυνάμεις για την σταδιακή ανάκαμψη και σταθεροποίηση της ιδιωτικής καταναλωτικής δαπάνης. Η τελευταία μεταβλητή, εξαιτίας του υψηλού μεριδίου που κατέχει στο σύνολο της δαπάνης για εγχώρια αγαθά και υπηρεσίες αποτελεί σημαντικό προσδιοριστικό παράγοντα του ρυθμού οικονομικής μεγέθυνσης (ποσοστιαία μεταβολή του ακαθάριστου εγχώριου προϊόντος (ΑΕΠ)) και ως εκ τούτου η επιβράδυνσή της ανακόπτει την αναπτυξιακή πορεία της ελληνικής οικονομίας.

Σύμφωνα με έκθεση της Παγκόσμιας Τράπεζας η ελληνική οικονομία κατέχει την 61η θέση (+ 4 θέσεις σε σχέση με το 2014) αναφορικά με την «ευκολία του επιχειρείν». Επιπρόσθετα, σε σχέση με την καλύτερη επίδοση, η ελληνική οικονομία υπολείπεται κατά 33,3 ποσοστιαίες μονάδες (66,70%).

Σύμφωνα με έκθεση της Παγκόσμιας Τράπεζας η ελληνική οικονομία για το 2015 κατέχει την 61η θέση (δείγμα 189 χωρών) αναφορικά με την «ευκολία του επιχειρείν»-(INFO 3). Σε γενικές γραμμές θα μπορούσαμε να θεωρήσουμε τον συγκεκριμένο δείκτη σαν μια ένδειξη για τον βαθμό προσέλκυσης επενδύσεων τόσο από τον ιδιωτικό εγχώριο τομέα όσο και από τον αντίστοιχο των χωρών της αλλοδαπής. Είναι αναντίρρητα αποδεκτό πως οι επενδυτικές δαπάνες και η «ευκολία του επιχειρείν» συνδέονται θετικά και άμεσα.

Αξίζει να σημειωθεί πως σε σχέση με το 2014 υπήρξε μια βελτίωση κατά +4 θέσεις. Ωστόσο, συγκρίνοντας την επίδοση της ελληνικής οικονομίας με την αντίστοιχη καλύτερη του δείγματος βλέπουμε ότι υπολείπεται κατά 33,3 ποσοστιαίες μονάδες (66,70%). Στο εν λόγω πεδίο σύγκρισης η βελτίωση ήταν ισχνή, δηλαδή από 64,99% στο 66,70%.

Εκτός από την ανάγνωση των αθροιστικών αποτελεσμάτων είναι πολύ χρήσιμο να γνωρίζουμε και τη δομή και τη μεταβολή των επί μέρους δεικτών που συνθέτουν τον γενικό δείκτη της«ευκολίας του επιχειρείν». Στον Πίνακα 1 παρουσιάζουμε τους επί μέρους δείκτες για την ελληνική οικονομία καθώς και την αντίστοιχη βαθμολογία ή κατάταξη (για λόγους σύγκρισης) ενός αντιπροσωπευτικού μέσου όρου χωρών του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ).

Οι επί μέρους δείκτες έχουν ως εξής: έναρξη επιχείρησης, διαδικασίες αδειοδότησης για κατασκευές, διαδικασίες ηλεκτροδότησης, διαδικασίες απόκτησης και μεταβίβασης περιουσίας, χρηματοδότηση, προστασία επενδυτών, φορολογία, εξωτερικό εμπόριο, αποτελεσματικότητα επίλυσης δικαστικών διαφορών στον τομέα των εμπορικών σχέσεων και πλαίσιο αφερεγγυότητας. Σε σχέση με τον αντιπροσωπευτικό μέσο όρο των χωρών του ΟΟΣΑ η ελληνική οικονομία υπολείπεται τόσο στον γενικό δείκτη όσο και σε όλους τους επί μέρους. Η μεγαλύτερη απόκλιση παρουσιάζεται στον δείκτη αποτελεσματικότητας για την επίλυση δικαστικών διαφορών στον τομέα των εμπορικών συμφωνιών και ακολουθεί το πλαίσιο φερεγγυότητας (διαδικασίες πτώχευσης εταιρειών κτλ.). Η μεγαλύτερη σύγκλιση εμφανίζεται στους δείκτες έναρξη επιχείρησης, φορολογίας και εξωτερικού εμπορίου.

Συνεπώς, γίνεται αντιληπτό πως η συνέχιση και η επιτάχυνση των μεταρρυθμίσεων αποτελεί αναγκαία συνθήκη για την βελτίωση των προαναφερθέντων δεικτών και για την σύγκλιση σε θεσμικό επίπεδο με τον μέσο όρο των χωρών του ΟΟΣΑ. Αυτός είναι και ο δρόμος της μακροχρόνιας βιώσιμης οικονομικής μεγέθυνσης, ήτοι αποτελεσματικοί και ποιοτικοί θεσμοί (πχ. αποτελεσματική δικαιοσύνη), επενδύσεις, παραγωγική εργασία, εξαγωγές και ανάπτυξη.

INFO 1-Οι υπόλοιποι θεσμικοί φορείς που συνθέτουν τους τριμηνιαίους μη χρηματοοικονομικούς λογαριασμούς είναι οι μη χρηματοοικονομικές εταιρείες, οι χρηματοοικονομικές εταιρείες και η γενική κυβέρνηση.

INFO 2-Από το συγκεκριμένο σημείο και στο εξής, η αναφορά μας στο διαθέσιμο εισόδημα των νοικοκυριών θα είναι συνώνυμη με το ακαθάριστο διαθέσιμο εισόδημα των νοικοκυριών και των μη κερδοσκοπικών ιδρυμάτων που εξυπηρετούν τα νοικοκυριά (ΜΚΙΕΝ).

INFO 3– Για την πλήρη ανάλυση της μελέτης αναφορικά με την περίπτωση της ελληνικής οικονομίας καθώς και για την παρουσίαση της μεθοδολογίας και των επί μέρους δεικτών βάσει των οποίων εξάγεται η επίδοση του δείκτη «ευκολία του επιχειρείν», βλέπε:

http://www.doingbusiness.org/data/exploreeconomies/greece/~/media/

giawb/doing%20business/documents/profiles/country/GRC.pdf?ver=2