ICAP Group -«Η Ελλάδα σε Αριθμούς»

Η πρωτοπόρα Ετήσια Μελέτη της ICAP Group, «Η Ελλάδα σε Αριθμούς» αποτελεί μια ακόμη πρωτοβουλία του Ομίλου, η οποία παρουσιάζει τα συγκεντρωτικά οικονομικά αποτελέσματα του Ελληνικού Εταιρικού Τομέα για τους 12 κλάδους της οικονομικής δραστηριότητας, με βάση τους ισολογισμούς και τα αποτελέσματα χρήσης 22.232 επιχειρήσεων για τη διετία 2012-2013, μέσα από συγκεντρωτικούς πίνακες και διαγράμματα και σε σύγκριση πάντα με την προηγούμενη χρονιά.

Επιπλέον, η Μελέτη περιέχει πίνακες με τις 300 κορυφαίες επιχειρήσεις βάσει πωλήσεων, καθώς και τις 20 κορυφαίες επιχειρήσεις ανά κλάδο βάσει κερδοφορίας και συνολικών κεφαλαίων. Παρέχονται, επίσης, χρήσιμα οικονομικά και δημογραφικά στοιχεία για την Ελλάδα και την Ε.Ε.

Τα στοιχεία της Μελέτης διατίθενται παράλληλα, στα Ελληνικά και στα Αγγλικά.

Την πλήρη Μελέτη «Η Ελλάδα σε Αριθμούς», μπορείτε να λάβετε δωρεάν μέσω του www.findbiz.gr, της Νο1 μηχανής αναζήτησης δεδομένων στην Ελλάδα και τα Βαλκάνια.

Ο Ελληνικός Εταιρικός Τομέας 2012-2013

Η ελληνική οικονομία εξακολούθησε να δοκιμάζεται λειτουργώντας σε συνθήκες παρατεταμένης ύφεσης και το 2013, ωστόσο το έτος αυτό υπήρξαν σαφείς ενδείξεις αποκλιμάκωσης της ύφεσης σε όλη τη διάρκεια του έτους, με συνέπεια να περιοριστεί αισθητά η φθίνουσα πορεία. Πράγματι, το ΑΕΠ κατέγραψε μείωση με ετήσιο ρυθμό 3,9% το 2013, ρυθμός μεταβολής σημαντικά χαμηλότερος σε σχέση με τα αμέσως προηγούμενα έτη. Καθοριστικός παράγοντας στην πορεία δημοσιονομικής βελτίωσης ήταν η επίτευξη πρωτογενούς πλεονάσματος. Στην «πραγματική» οικονομία ωστόσο, η ύφεση επικράτησε σε όλο σχεδόν το εύρος των οικονομικών δραστηριοτήτων, η ανεργία παρέμεινε σε πολύ υψηλά επίπεδα, ενώ οι επιχειρήσεις της χώρας ήταν αντιμέτωπες με το ιδιαίτερα έντονο πρόβλημα της σοβαρής έλλειψης ρευστότητας, τη συνεχιζόμενη πτώση της παραγωγής και της συνεχούς υποχώρησης της κατανάλωσης, λόγω της συρρίκνωσης του διαθέσιμου εισοδήματος των νοικοκυριών. Η επικράτηση των συνθηκών που προαναφέρθηκαν επηρέασε άμεσα τη συνολική δραστηριότητα και τα αποτελέσματα του ελληνικού εταιρικού τομέα το 2013. Οι συνολικές πωλήσεις κατέγραψαν νέα πτώση, το δε καθαρό αποτέλεσμα παρέμεινε ζημιογόνο, ωστόσο οι ζημίες περιορίστηκαν σημαντικά.

Τα οικονομικά αποτελέσματα του εταιρικού τομέα συνολικά, προέρχονται από τους ισολογισμούς και τα αποτελέσματα χρήσης 22.232 επιχειρήσεων ΑΕ και ΕΠΕ για τα έτη 2012 και 2013. Τα οικονομικά αυτά στοιχεία συνέλλεξε και επεξεργάστηκε ο Τομέας Επιχειρηματικής Πληροφόρησης της ICAP Group. Οι συγκεντρωτικοί πίνακες και τα διαγράμματα που δημιουργήθηκαν από την επεξεργασία των δεδομένων παρουσιάζονται στην νέα έκδοση του τόμου «Η Ελλάδα σε Αριθμούς». Σημειώνεται ότι περιλαμβάνονται σε αυτά τα χρηματοοικονομικά δεδομένα των εταιρειών των οποίων οι ισολογισμοί χρήσης 2013 και 2012, οριστικοποιήθηκαν στην βάση δεδομένων της ICAP Group μέχρι την 11η Νοεμβρίου 2014. Εξαιρούνται οι εταιρείες τα αποτελέσματα χρήσεως των οποίων δεν περιλαμβάνουν κύκλο εργασιών, μεικτά κέρδη και λειτουργικά έσοδα και για τα δύο έτη. Η ταξινόμηση των εταιρειών ακολουθεί το ευρωπαϊκό σύστημα ταξινόμησης των κλάδων οικονομικής δραστηριότητας NACE – αναθεώρηση 2 (εξαιρούνται τα nace 84,94).

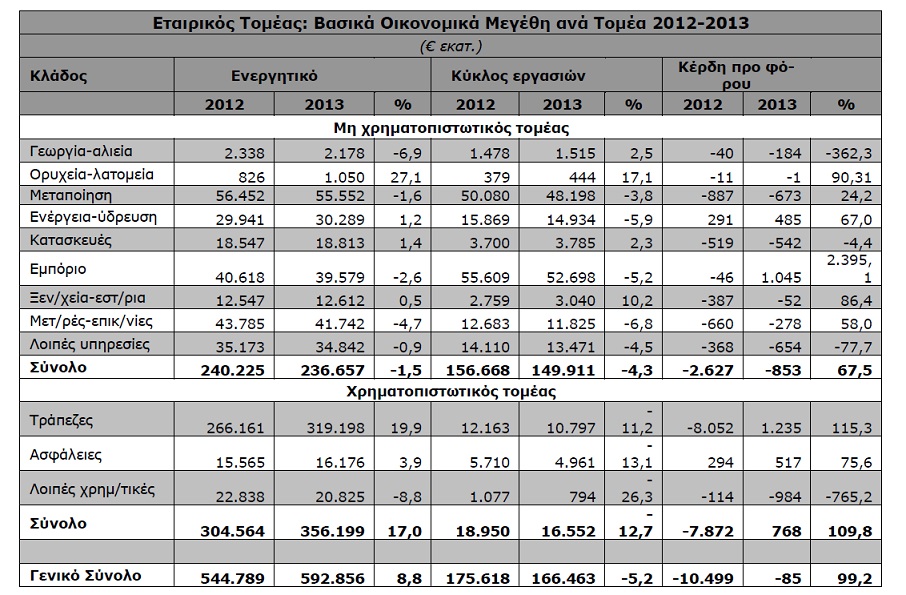

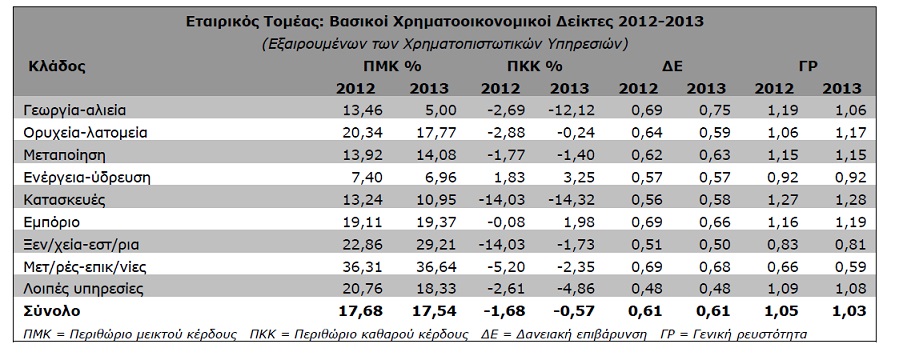

Από την επεξεργασία των συγκεντρωτικών μεγεθών των 21.667 επιχειρήσεων, στις οποίες δεν περιλαμβάνονται αυτές του χρηματοπιστωτικού τομέα, προκύπτει ότι ο συνολικός κύκλος εργασιών μειώθηκε και πάλι το 2013, κατά 4,3% (ποσοστό μείωσης εντονότερο συγκριτικά με το προηγούμενο έτος) και διαμορφώθηκε σε €149,9 δισ. περίπου.

Συγκεκριμένα, μειωμένες ήταν οι πωλήσεις σε πέντε από τους εννέα μεγάλους κλάδους του εταιρικού τομέα (εξαιρουμένου του χρηματοπιστωτικού). Οι κλάδοι που εμφάνισαν αύξηση πωλήσεων ήταν κυρίως τα Ορυχεία-Λατομεία και τα Ξενοδοχεία-Εστιατόρια (διψήφια ποσοστά αύξησης) ενώ πολύ μικρή αύξηση εμφάνισαν και οι τομείς της Γεωργίας και των Κατασκευών. Παράλληλα με την υποχώρηση των συνολικών πωλήσεων, η αδυναμία περιορισμού του κόστους πωλήσεων στον απαιτούμενο βαθμό, οδήγησε σε νέα επιδείνωση του μεικτού αποτελέσματος. Τα μεικτά κέρδη περιορίστηκαν κατά 5,1%, σε €26,3 δισ. και το σχετικό περιθώριο περιορίστηκε ελαφρά σε 17,54%, από 17,68% το προηγούμενο έτος. Το συνολικό καθαρό προ φόρων αποτέλεσμα παρέμεινε για μία ακόμη χρονιά ζημιογόνο, ωστόσο οι ζημίες συρρικνώθηκαν (-67,5%) και διαμορφώθηκαν σε €0,85 δισ. το 2013, έναντι ζημιών ύψους €2,63 δισ. το 2012. Η πλειοψηφία των κλάδων του μη χρηματοπιστωτικού εταιρικού τομέα παρέμειναν ζημιογόνοι, ενώ οι μόνοι κερδοφόροι κλάδοι το 2013 ήταν το Εμπόριο (με εντυπωσιακή αναστροφή από ζημίες σε σημαντικά κέρδη) και ο κλάδος της Ενέργειας/Ύδρευσης. Θετική εξέλιξη ήταν το γεγονός ότι το συνολικό λειτουργικό αποτέλεσμα ανέκτησε θετικό πρόσημο, ωστόσο το μη λειτουργικό αποτέλεσμα παρέμεινε αρνητικό, γεγονός που οδήγησε τελικά στην εγγραφή ζημιών το τελευταίο έτος.

Όπως φαίνεται από τον πίνακα που ακολουθεί, ήταν κυρίως οι 3.268 επιχειρήσεις, οι οποίες από ζημιογόνες το 2012 μετατράπηκαν σε κερδοφόρες το 2013, που συνέβαλαν περισσότερο στη σημειωθείσα «βελτίωση» του συνολικού καθαρού αποτελέσματος (σημαντική υποχώρηση των τελικών ζημιών). Επιπλέον, υπήρξαν και 7.014 επιχειρήσεις, οι οποίες ήταν ζημιογόνες και τα δύο χρόνια και περιόρισαν τις ζημιές τους κατά €0,95 δισ. περίπου.

Τα συνολικά κεφάλαια του μη χρηματοπιστωτικού τομέα περιορίστηκαν ξανά το 2013, σε συνέχεια των μειώσεων που είχαν καταγραφεί τα προηγούμενα έτη. Συγκεκριμένα, το συνολικό ενεργητικό υποχώρησε κατά 1,5%, σε €236,7 δισ. περίπου, εξαιτίας της μείωσης της αξίας των καθαρών παγίων και του κυκλοφορούντος ενεργητικού. Σχετικά εντονότερη ήταν η μείωση του κυκλοφορούντος (κατά 1,8%) το οποίο διαμορφώθηκε σε €93,1 δισ. Το μόνο στοιχείο που το 2013 εμφάνισε αύξηση (12,6%) ήταν τα διαθέσιμα.

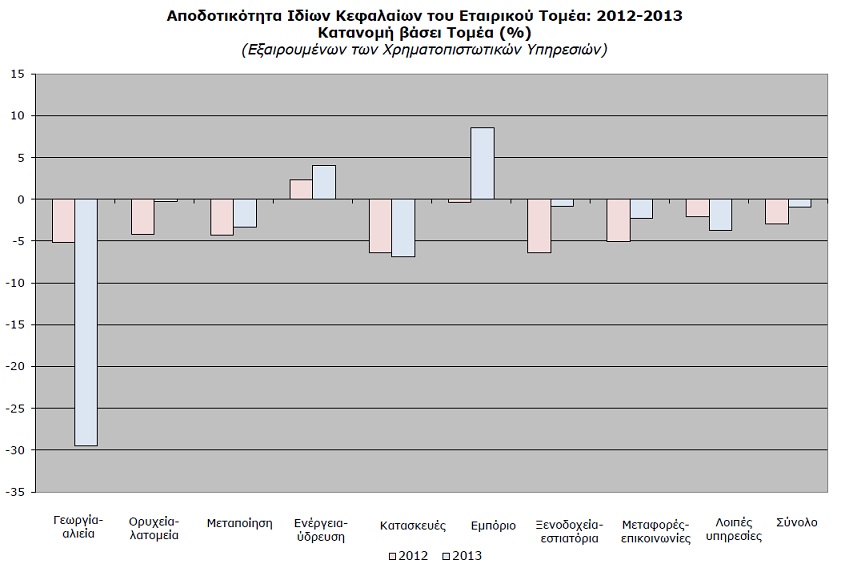

Από πλευράς παθητικού, τα ίδια κεφάλαια εμφανίζουν οριακή μόνο μεταβολή (-0,2%) ανερχόμενα σε €89,2 δισ. Οι συνολικές υποχρεώσεις υποχώρησαν με εντονότερο ρυθμό, κατά 1,9%, μεταβολή που οφείλεται αποκλειστικά στη μείωση των βραχυπρόθεσμων υποχρεώσεων. Έτσι ο δείκτης ξένα προς ίδια κεφάλαια διαμορφώθηκε σε 1,61. Παράλληλα, υποχώρησαν οριακά και οι δείκτες ρευστότητας, εξαιρουμένης της ταμειακής. Ο δείκτης της αποδοτικότητας ιδίων κεφαλαίων παρέμεινε αρνητικός (από το 2010 είχε αρνητικό πρόσημο) και διαμορφώθηκε σε -0,96% το 2013. Σε κλαδικό επίπεδο, αρνητικούς δείκτες εμφάνισε η συντριπτική πλειοψηφία των τομέων το τελευταίο έτος, εξαιρουμένου του εμπορίου και της ενέργειας-ύδρευσης.

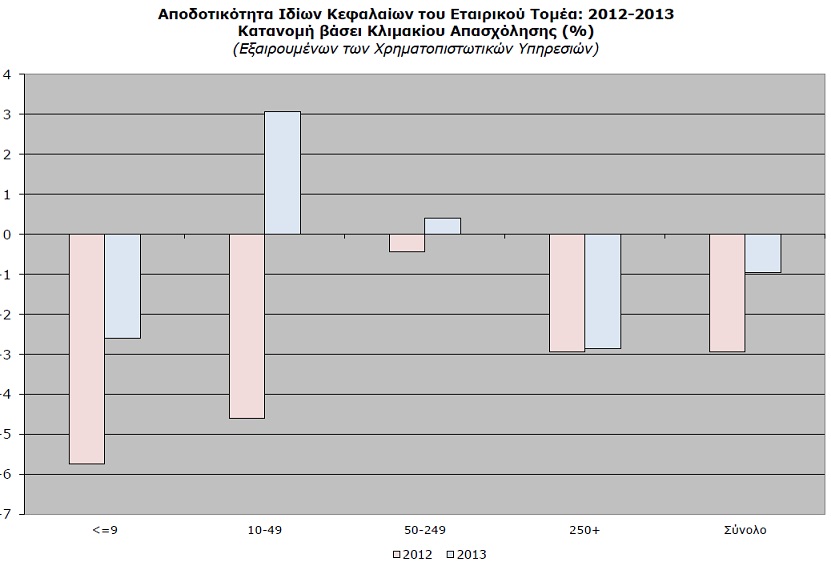

Διαφορετικές ήταν ωστόσο οι εξελίξεις όσον αφορά στην κατανομή της αποδοτικότητας κατά μέγεθος επιχείρησης. Το 2013 εντυπωσιακή βελτίωση του δείκτη (από αρνητικό σε θετικό πρόσημο) καταγράφηκε κυρίως στις μικρού μεγέθους μονάδες με προσωπικό μεταξύ 10-49 ατόμων, δευτερευόντως δε στις μεσαίου μεγέθους επιχειρήσεις (απασχόληση μεταξύ 50-249 ατόμων). Οι μεταβολές αυτές ήταν εκείνες που καθόρισαν και την εξέλιξη του συνολικού δείκτη (ανεξαρτήτως μεγέθους).

Ο κύκλος εργασιών του κλάδου γεωργία-αλιεία αυξήθηκε το 2013, κατά 2,5%, σε €1,51 δισ., ταυτόχρονα όμως οι συνολικές ζημιές των 276 επιχειρήσεών του «εκτινάχθηκαν», από €39,7 εκ. το 2012 σε €183,6 εκ. το 2013. Τα συνολικά κεφάλαια του κλάδου υποχώρησαν κατά 6,9%, περιοριζόμενα σε €2,2 δισ. περίπου, ενώ πολύ εντονότερη ήταν η μείωση των ιδίων κεφαλαίων (-26,2%).

Οι επιδόσεις του μικρού κλάδου ορυχείων-λατομείων, ο οποίος αριθμούσε 97 επιχειρήσεις, παρουσιάζουν αισθητή βελτίωση το 2013. Ο κύκλος εργασιών αυξήθηκε κατά 17,1% ανερχόμενος στα €443,7 εκ., γεγονός που είχε σαν αποτέλεσμα τη δραστική μείωση των ζημιών του κλάδου, σε €1 εκ. περίπου το 2013 (έναντι ζημιών σχεδόν €11 εκ. του προηγουμένου έτους). Τα συνολικά κεφάλαια του κλάδου ανήλθαν σε €1,05 δισ., αυξημένα κατά 27% σε ετήσια βάση.

Η μεταποίηση, με 4.175 μονάδες, ήταν ένας από τους κλάδους που δεν μπόρεσαν να αποφύγουν την επιδείνωση σε επίπεδο κύκλου εργασιών, εφόσον οι συνολικές πωλήσεις υποχώρησαν το τελευταίο έτος κατά 3,8%, διαμορφούμενες σε €48,2 δισ. περίπου. Σε επίπεδο μεικτών κερδών η κάμψη ήταν λιγότερο έντονη (-2,7%), γεγονός όμως που δεν απέτρεψε τη διαμόρφωση αρνητικού λειτουργικού αποτελέσματος για μία ακόμη φορά, με μόνη διαφορά τον περιορισμό των λειτουργικών ζημιών κατά 11,5%. Τελικά οι ζημιές του κλάδου κατέγραψαν μείωση ποσοστού 24,2% και διαμορφώθηκαν σε €672,6 εκ. περίπου το 2013 (έναντι ζημιών ύψους €886,8 εκ. το προηγούμενο έτος). Θετικά αξιολογείται το γεγονός ότι, το ποσοστό των μεταποιητικών επιχειρήσεων που ήταν κερδοφόρες αυξήθηκε, με συνέπεια να καλύπτει σχεδόν το 59% του συνόλου το 2013.

Όσον αφορά στα μεγέθη του ισολογισμού, το συνολικό ενεργητικό του μεταποιητικού κλάδου μειώθηκε περαιτέρω (-1,6%) και διαμορφώθηκε στα €55,6 δισ. περίπου το 2013, εξαιτίας κυρίως της μείωσης του κυκλοφορούντος (τα πάγια εμφάνισαν οριακή μόνο μεταβολή). Τα ίδια κεφάλαια περιορίστηκαν κατά 4,6%, σε €19,5 δισ., ενώ οι συνολικές υποχρεώσεις εμφάνισαν μικρή αύξηση (0,6%) προερχόμενη από τη διεύρυνση των μεσο-μακροπρόθεσμων υποχρεώσεων. Οι εξελίξεις αυτές οδήγησαν σε οριακή μεταβολή της δανειακής επιβάρυνσης, σε 0,63 το 2013, ενώ παρέμεινε ουσιαστικά σταθερή η ρευστότητα. Επίσης, το μεικτό περιθώριο βελτιώθηκε σε 14,08%, ενώ η αποδοτικότητα ιδίων κεφαλαίων παρέμεινε αρνητική, με το σχετικό δείκτη να εμφανίζει σχετική «βελτίωση».

Όπως προαναφέρθηκε, ο κλάδος της ενέργειας-ύδρευσης ήταν ο ένας εκ των δύο (μόνο) κερδοφόρων κλάδων του εταιρικού τομέα. Παρά τη σημειωθείσα υποχώρηση του κύκλου εργασιών των 619 επιχειρήσεων του κλάδου, η κερδοφορία κατέγραψε μεγάλη βελτίωση. Συγκεκριμένα, οι συνολικές πωλήσεις περιορίστηκαν σε €14,9 δισ., σημειώνοντας ετήσια μείωση 5,9%. Ωστόσο, και εδώ το κόστος παραγωγής αυξήθηκε με ταχύ ρυθμό, με συνέπεια την κάμψη των μεικτών κερδών (-11,5%), γεγονός που συνοδεύτηκε από ταυτόχρονη διεύρυνση των δαπανών διοίκησης & διάθεσης, με συνέπεια να προκύψει επιδείνωση σε επίπεδο λειτουργικών αποτελεσμάτων (-14,2%). Παρόλα αυτά, τα κέρδη προ φόρου αυξήθηκαν έντονα, κατά 67%, ανερχόμενα σε €485,5 εκ. το 2013, μεταβολή στην οποία συνέβαλλε σε μεγάλο βαθμό η ευνοϊκή διαμόρφωση του μη λειτουργικού αποτελέσματος.

Από πλευράς ισολογισμού, το ενεργητικό διευρύνθηκε κατά 1,2% το 2013, ανερχόμενο σε €30,3 δισ., εξέλιξη που οφείλεται στην αύξηση τόσο του κυκλοφορούντος όσο και των διαθεσίμων. Τα ίδια κεφάλαια σημείωσαν μικρή αύξηση (1,4%) στην τελευταία χρήση, ενώ διευρύνθηκαν και οι συνολικές υποχρεώσεις (κατά 1,5%), η δε σχέση ξένων/ίδια κεφάλαια παρέμεινε αμετάβλητη, στο 1,43. Το μεικτό περιθώριο μειώθηκε οριακά, σε 6,96% το 2013, η δε αποδοτικότητα ιδίων κεφαλαίων βελτιώθηκε αισθητά, ανερχόμενη σε 4,04% το τελευταίο έτος.

Στον κατασκευαστικό κλάδο, μετά την πολυετή συνεχή κάμψη της οικοδομικής δραστηριότητας, εντοπίζονται κάποιες πρώτες ενδείξεις ανάσχεσης της πτώσης, οι οποίες όμως δεν ήταν ικανές να ανακόψουν την επιδείνωση στο επίπεδο του καθαρού αποτελέσματος. Από τα συγκεντρωτικά αποτελέσματα των 1.475 επιχειρήσεων του κλάδου, προκύπτει ότι οι πωλήσεις τους (οι οποίες διέγραφαν φθίνουσα πορεία τα προηγούμενα έτη) κατέγραψαν μικρή αύξηση το 2013 (κατά 2,3%) και διαμορφώθηκαν σε €3,78 δισ. Ωστόσο, η αδυναμία συγκράτησης του κόστους είχε ως συνέπεια τα αντίστοιχα μεικτά κέρδη να σημειώσουν και πάλι μεγάλη μείωση (-15,4%), περιοριζόμενα σε €414,6 εκ. Περαιτέρω, τόσο το λειτουργικό όσο και το τελικό (καθαρό) αποτέλεσμα παρέμειναν αρνητικά, οι δε ζημίες ήταν αυξημένες κατά 4,4%, ανερχόμενες σε €542,1 εκ. το 2013. Σε αυτό το σημείο αξίζει να επισημανθεί η ανατροπή της σχέσης μεταξύ κερδοφόρων – ζημιογόνων εταιρειών του κλάδου, με τις κερδοφόρες επιχειρήσεις να υπερτερούν των ζημιογόνων, κατέχοντας μερίδιο 54% το 2013.

Σχετικά με τη διαμόρφωση του ισολογισμού, το ενεργητικό παρουσίασε μικρή αύξηση (1,4%), ανερχόμενο σε €18,8 δισ. Από την άλλη πλευρά, τα ίδια κεφάλαια υποχώρησαν (-2,7%) περιοριζόμενα σε €7,8 δισ. το 2013, ενώ οι συνολικές υποχρεώσεις αυξήθηκαν κατά 4,8%, με συνέπεια ο δείκτης δανειακής επιβάρυνσης του κλάδου να διαμορφωθεί σε 0,58. Το περιθώριο μεικτού κέρδους επιδεινώθηκε σε 10,95% το 2013 (έναντι αντίστοιχου δείκτη 13,24% το 2012), η δε αποδοτικότητα ιδίων κεφαλαίων παρέμεινε αρνητική. Τέλος, οι δείκτες ρευστότητας καταγράφουν οριακή βελτίωση το τελευταίο έτος.

Όσον αφορά το εμπόριο, αντίρροπες ήταν οι εξελίξεις που επικράτησαν το τελευταίο έτος. Αφενός μεν σημειώθηκε νέα υποχώρηση πωλήσεων και μεικτών κερδών (με σημαντική όμως επιβράδυνση του ρυθμού μείωσης), αφετέρου δε το 2013 ήταν το έτος που σηματοδότησε την επάνοδο στην κερδοφορία για τις εμπορικές επιχειρήσεις συνολικά. Συγκεκριμένα, ο κύκλος εργασιών των 6.977 επιχειρήσεων του κλάδου μειώθηκε κατά 5,2% και περιορίστηκε σε €52,7 δισ. (απώλεια εσόδων €2,9 δισ. το τελευταίο έτος). Ο χαμηλότερος ρυθμός μείωσης των μεικτών κερδών (-3,9%) σε σύγκριση με εκείνο των πωλήσεων αλλά κυρίως η δραστική περικοπή των λειτουργικών δαπανών (κατά περίπου €800 εκ.), είχαν σαν αποτέλεσμα την εντυπωσιακή βελτίωση του λειτουργικού αποτελέσματος το τελευταίο έτος, με την καταγραφή λειτουργικών κερδών ύψους €1.113,6 εκ. Σε επίπεδο καθαρών αποτελεσμάτων, η κερδοφορία των ΑΕ και ΕΠΕ του εμπορίου επανήλθε μετά από τρία συνεχή έτη καταγραφής ζημιογόνων αποτελεσμάτων, τα δε κέρδη προ φόρου ξεπέρασαν το €1 δισ. το 2013. Επισημαίνεται ότι, το 2013 διαπιστώνεται σημαντική διεύρυνση του μεριδίου των κερδοφόρων εταιρειών του κλάδου, το οποίο και ανήλθε σε 60,7% επί του συνόλου.

Από πλευράς ισολογισμού, τα συνολικά κεφάλαια του εμπορίου μειώθηκαν κατά 2,6%, σε €39,6 δισ. περίπου. Σχετικά με το παθητικό, τα μεν ίδια κεφάλαια διευρύνθηκαν (+6,4%), ταυτόχρονα δε οι συνολικές υποχρεώσεις περιορίστηκαν σημαντικά, κατά 6,2%, με συνέπεια τον περιορισμό της δανειακής επιβάρυνσης στο εμπόριο (0,66). Οι συνθήκες που διαμορφώθηκαν οδήγησαν σε δραστική βελτίωση ορισμένων χρηματοοικονομικών δεικτών. Συγκεκριμένα υπήρξε αναστροφή (από αρνητικές σε θετικές τιμές δεικτών) όσον αφορά το περιθώριο καθαρού κέρδους και ιδιαίτερα στην αποδοτικότητα ιδίων κεφαλαίων, δείκτης ο οποίος ανήλθε σε 8,55% το 2013, ενώ βελτιώθηκε ελαφρά και το περιθώριο μεικτού κέρδους στον κλάδο.

Στον κλάδο ξενοδοχείων-εστιατορίων υπήρξε αισθητή βελτίωση, με σημαντική αύξηση του κύκλου εργασιών, εξέλιξη που συνοδεύτηκε από δραστική συρρίκνωση των ζημιών το 2013. Συγκεκριμένα, οι συνολικές πωλήσεις των 2.207 επιχειρήσεων αυξήθηκαν κατά 10,2%, σε €3 δισ. Σε επίπεδο μεικτών κερδών υπήρξε εντυπωσιακή βελτίωση, κατά 40,8%, (γεγονός ενδεικτικό μεγάλης περικοπής του κόστους), η οποία και οδήγησε σε αναστροφή του λειτουργικού αποτελέσματος, από υψηλές ζημίες σε αξιόλογα λειτουργικά κέρδη το 2013. Τελικά, οι μεταβολές αυτές είχαν σαν αποτέλεσμα τον δραστικό περιορισμό των ζημιών, οι οποίες μειώθηκαν σε €52,5 εκ. το τελευταίο έτος (από €387,1 εκ. το 2012). Αξίζει να επισημανθεί επίσης ότι, ενώ σε προηγούμενα έτη η απόλυτη πλειονότητα των επιχειρήσεων του κλάδου ήταν ζημιογόνες, το 2013 οι κερδοφόρες επιχειρήσεις υπερίσχυσαν κατέχοντας μερίδιο σχεδόν 53%.

Σχετικά με τη διαμόρφωση του ισολογισμού, το συνολικό ενεργητικό του κλάδου σημείωσε οριακή αύξηση (0,5%), ανερχόμενο σε €12,6 δισ. περίπου το 2013, ενώ ανάλογη ήταν και η μεταβολή των ιδίων κεφαλαίων, τα οποία ανήλθαν σε €6,2 δισ. Στο επίπεδο των συνολικών υποχρεώσεων υπήρξε πλήρης στασιμότητα. Σχετικά με τους χρηματοοικονομικούς δείκτες, επισημαίνεται η εντυπωσιακή βελτίωση του μεικτού περιθωρίου, από 22,86% το 2012, σε 29,21% το 2013. Οι λοιποί δείκτες αποδοτικότητας παρέμειναν αρνητικοί, εξαιρουμένης της αποδοτικότητας απασχολουμένων κεφαλαίων, δείκτης ο οποίος ανέκτησε θετικό πρόσημο.

Ο κλάδος μεταφορών-επικοινωνιών δεν μπόρεσε να αποφύγει τη νέα επιδείνωση των βασικών μεγεθών, στα πλαίσια των αρνητικών εξελίξεων που χαρακτήρισαν την οικονομία γενικότερα. Το 2013 οι συνολικές πωλήσεις των 859 επιχειρήσεων κατέγραψαν και πάλι μείωση, κατά 6,8%, περιοριζόμενες σε €11,8 δισ., ενώ λίγο χαμηλότερος (-5,9%) ήταν ο ρυθμός μείωσης των μεικτών κερδών. Παρά τη σημαντική περικοπή που σημειώθηκε στις δαπάνες διοίκησης και διάθεσης, η διεύρυνση των χρεωστικών τόκων είχε σαν συνέπεια τη συρρίκνωση των λειτουργικών αποτελεσμάτων του κλάδου. Τελικά, οι ζημίες χρήσεως κατέγραψαν πτώση (κατά 58%) και διαμορφώθηκαν σε €277,5 εκ. το 2013, γεγονός στο οποίο συνέβαλλε η ευνοϊκή διαμόρφωση του μη λειτουργικού αποτελέσματος.

Από πλευράς ισολογισμού, το συνολικό ενεργητικό μειώθηκε κατά 4,7%, σε €41,7 δισ. Τα ίδια κεφάλαια εμφανίζουν μικρή ποσοστιαία αύξηση (1,1%) το 2013, ενώ οι υποχρεώσεις κατέγραψαν μείωση ποσοστού 6,1%. Ως εκ τούτου, ο δείκτης ξένα προς ίδια κεφάλαια υποχώρησε οριακά και διαμορφώθηκε σε 2,32. Όλοι οι δείκτες ρευστότητας μειώθηκαν, ενώ το περιθώριο μεικτού κέρδους βελτιώθηκε ελαφρά, ανερχόμενο σε 36,6% το 2013.

Η διαμόρφωση της γενικής εικόνας του κλάδου «υποκρύπτει» σημαντικές ενδοκλαδικές διαφορές. Οι πλέον κερδοφόροι κατά το 2013 ήταν οι υποκλάδοι των αεροπορικών μεταφορών και των τηλεπικοινωνιών. Οι δύο ζημιογόνοι υποκλάδοι που καθόρισαν και το συνολικό (κλαδικό) αποτέλεσμα, ήταν οι συναφείς προς τις μεταφορές δραστηριότητες και οι πλωτές μεταφορές.

Ο κλάδος των λοιπών υπηρεσιών είναι επίσης εκτεταμένος και πολυσύνθετος. Περιλαμβάνει 4.982 επιχειρήσεις που έχουν πολύ διαφορετικές δραστηριότητες όπως: διαχείριση ακινήτων, πληροφορική, ψυχαγωγία, υγεία, εκπαίδευση κ.ά. Το 2013 ο κλάδος αντιμετώπισε και πάλι επιδείνωση των οικονομικών του αποτελεσμάτων. Ο συνολικός κύκλος εργασιών μειώθηκε κατά 4,5%, σε €13,5 δισ. Όμως, η αδυναμία συγκράτησης του κόστους οδήγησε σε σημαντική μείωση των μεικτών κερδών κατά 15,7%, γεγονός που είχε σαν αποτέλεσμα την αναστροφή του λειτουργικού αποτελέσματος από κέρδη €359 εκ. το 2012 σε ζημίες €1,7 εκ. το 2013. Το τελικό αποτέλεσμα παρέμεινε ζημιογόνο, ωστόσο οι ζημίες αυξήθηκαν εντυπωσιακά, από €368 εκ. το 2012 σε €654 εκ. το 2013. Τα συνολικά κεφάλαια μειώθηκαν κατά 0.9% σε €34.8 δισ., ενώ υπήρξε μικρή μείωση τόσο στα ίδια κεφάλαια όσο και στις υποχρεώσεις.

Και σε αυτόν τον κλάδο εντοπίζονται σημαντικές ενδοκλαδικές διαφορές. Μεταξύ των 10 υποκλάδων, πέντε αναδείχτηκαν κερδοφόροι το 2013, με τα υψηλότερα κέρδη να προέρχονται από τον κλάδο των «άλλων επιχειρηματικών δραστηριοτήτων». Αντίθετα, ο πλέον ζημιογόνος υποκλάδος ήταν για μία ακόμη φορά η διαχείριση ακίνητης περιουσίας.

Όσον αφορά στον χρηματοπιστωτικό τομέα, την πλέον εντυπωσιακή μεταβολή παρουσίασε ο κλάδος των τραπεζών. Πράγματι ο κλάδος αυτός είχε υποστεί βαριές απώλειες από τις συνέπειες της κρίσης και τις διαδικασίες που αποφασίσθηκαν για τη δημοσιονομική εξυγίανση (πρόγραμμα ανταλλαγής ομολόγων – PSI) την προηγούμενη διετία. Ωστόσο, το 2013 σημειώθηκε θεαματική επάνοδος στην κερδοφορία. Ειδικότερα, το 2013 τα συνολικά έσοδα των 13 τραπεζών που περιλαμβάνονται στην έκδοση, μειώθηκαν κατά 11,2%, σε €10,8 δισ. Ωστόσο, στο επίπεδο του καθαρού αποτελέσματος υπήρξε ανατροπή των προηγούμενων ζημιογόνων αποτελεσμάτων και εγγραφή κερδών προ φόρου ύψους €1,23 δισ., γεγονός που σε σημαντικό βαθμό οφείλεται σε μη επαναλαμβανόμενα έσοδα (λόγω ενσωμάτωσης οφέλους που προέκυψε από την αρνητική υπεραξία των εξαγορών κάποιων τραπεζών, από δύο μεγάλες συστημικές τράπεζες).

Σημαντική ήταν η βελτίωση που παρουσίασε και ο κλάδος των ασφαλειών το 2013, αν και ήταν λιγότερο έντονη συγκριτικά με τον τραπεζικό τομέα. Παρά την υποχώρηση που σημειώθηκε στα συνολικά έσοδα των 215 ασφαλιστικών επιχειρήσεων, η κερδοφορία ήταν αυξημένη. Συγκεκριμένα, τα συνολικά έσοδα μειώθηκαν κατά 13,1%, σε €4,96 δισ., όμως σε επίπεδο μεικτών κερδών υπήρξε αύξηση, σχεδόν κατά 68%. Οι μεταβολές αυτές είχαν σαν αποτέλεσμα τη θεαματική βελτίωση των κερδών προ φόρου (+75,6%), τα οποία και ανήλθαν σε €516,8 εκ. το 2013. Αξίζει να επισημανθεί ότι, η μεγάλη πλειοψηφία (78,7%) των επιχειρήσεων του κλάδου ήταν κερδοφόρες το 2013.

Περαιτέρω, τα συνολικά κεφάλαια αυξήθηκαν κατά 3,9%, ανερχόμενα σε €16,2 δισ. Έντονη ήταν η μεταβολή σε επίπεδο ιδίων κεφαλαίων, τα οποία αυξήθηκαν κατά 34,8% σε €2,6 δισ. περίπου, ενώ και οι υποχρεώσεις διευρύνθηκαν, κατά 12,4%.

Αντίθετα, εικόνα σοβαρής επιδείνωσης εμφάνισε ο σύνθετος κλάδος των λοιπών χρηματοπιστωτικών υπηρεσιών, που περιλαμβάνει 337 επιχειρήσεις προερχόμενες από κλάδους συμμετοχών, χρηματοδοτικής μίσθωσης, χρηματιστηριακών συναλλαγών, factoring, κ.ά. Ο συνολικός κύκλος εργασιών κατέγραψε νέα πτώση (-26,3%) και διαμορφώθηκε σε €793,7 εκ. το 2013, ενώ πολύ εντονότερη ήταν η μείωση των αντίστοιχων μεικτών κερδών (-53,7%). Οι μεταβολές αυτές είχαν σαν συνέπεια την εγγραφή αρνητικών λειτουργικών αποτελεσμάτων και, τελικά, την εκτόξευση των ζημιών, από €113,8 εκ. το 2012 σε €984,4 εκ. το 2013. Επιπλέον, το σύνολο ενεργητικού μειώθηκε κατά 8,8%, ενώ ο ρυθμός μείωσης των ιδίων κεφαλαίων ήταν λίγο χαμηλότερος (-7,6%) το τελευταίο έτος.

Ο Νικήτας Κωνσταντέλλος, Διευθύνων Σύμβουλος της ICAP, δήλωσε σχετικά: «Για μια ακόμη χρονιά οι επιδόσεις των επιχειρήσεων βρέθηκαν αντιμέτωπες με το ιδιαίτερα έντονο πρόβλημα της σοβαρής έλλειψης ρευστότητας, τη συνεχιζόμενη πτώση της παραγωγής και τη συνεχή υποχώρησης της κατανάλωσης, με συνέπεια οι συνολικές πωλήσεις τους να καταγράψουν νέα πτώση το 2013. Σε επίπεδο τελικών αποτελεσμάτων, το καθαρό αποτέλεσμα παρέμεινε για τέταρτο κατά σειράν έτος ζημιογόνο, γεγονός που χαρακτήρισε την πλειοψηφία των κλάδων του εταιρικού τομέα.

Θετικό στοιχείο ήταν βέβαια το γεγονός ότι οι συνολικές ζημίες περιορίστηκαν σημαντικά. Ειδικότερα, στο μη χρηματοπιστωτικό τομέα οι ζημίες περιορίστηκαν κατά 67,5%, ενώ στον χρηματοπιστωτικό τομέα είχαμε ανατροπή του ζημιογόνου αποτελέσματος και επιστροφή στην κερδοφορία, κυρίως λόγω της εντυπωσιακής μεταβολής που παρουσίασε ο κλάδος των τραπεζών. Είναι εμφανές όμως ότι απαιτείται ακόμη πολύ μεγάλη προσπάθεια από όλες τις πλευρές (δημόσιου και ιδιωτικού τομέα) για την επάνοδο σε συνθήκες επαρκούς και διατηρήσιμης κερδοφορίας.

Κλείνοντας θα ήθελα να επισημάνω ότι στις παρούσες συνθήκες, όπου η δημοσιονομική εξυγίανση προχωρά και εμφανίζονται τα πρώτα σημάδια ανάκαμψης, είναι θέμα ύψιστης προτεραιότητας η αποκατάσταση ομαλών συνθηκών λειτουργίας στην «πραγματική» οικονομία, η εξάλειψη της αβεβαιότητας και η επαναφορά της ρευστότητας στην αγορά, ώστε να επιστρέψουμε σε σταθερή και υγιή ανάπτυξη. Σε αυτήν την προοπτική, οι ελληνικές επιχειρήσεις καλούνται να εντείνουν τις προσπάθειές τους, επενδύοντας στο μέλλον με τόλμη και αποφασιστικότητα.»

INFO

H ICAP Group – με 1.300 εργαζομένους- είναι ο μεγαλύτερος Όμιλος παροχής υπηρεσιών προς επιχειρήσεις στην Ελλάδα, με ισχυρή παρουσία στη Νοτιοανατολική Ευρώπη. Μετά την εξαγορά της από το SEEF Fund της Global Finance, έχει αναπτυχθεί ραγδαία και σήμερα παρέχει μεγάλο εύρος υπηρεσιών και προϊόντων που ομαδοποιούνται σε 4 κατηγορίες Credit Risk Services, Marketing Solutions, Management Consulting και People & Employment Solutions.