Eurobank: Ανάκτηση εδάφους μέσω επιτυχούς ολοκλήρωσης της διαπραγμάτευσης

Δυσμενέστερες οι εαρινές εκτιμήσεις της ΕΕ για την ελληνική οικονομία

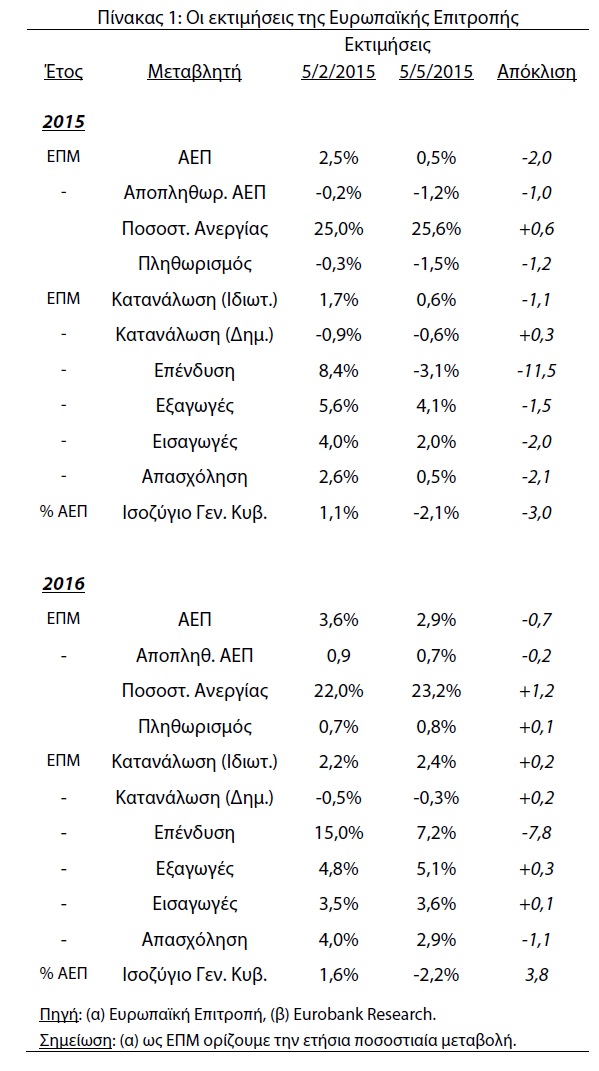

- Η Ευρωπαϊκή Επιτροπή αναθεώρησε επί τα χείρω τις προβλέψεις της για την πορεία της ελληνικής οικονομίας μέσα στο 2015. Ο ρυθμός οικονομικής μεγέθυνσης αναμένεται να διαμορφωθεί στο 0,5% (από 2,5%), το ποσοστό ανεργίας στο 25,6% (από 25,0%) και ο πληθωρισμός (με βάση τον ΕνΔΤΚ) στο -1,5% (από 0,3%).

- H ελληνική οικονομία το 2014 μπορεί μεν να εμφάνισε σημάδια σταθεροποίησης και διόρθωσης των μακροχρόνιων ανισορροπιών της (για παράδειγμα, πλεόνασμα στο ισοζύγιο τρεχουσών συναλλαγών για 2ο συνεχή χρόνο και σημαντική μείωση του ελλείμματος στο ισοζύγιο της γενικής κυβέρνησης), ωστόσο δεν έχει αναπτύξει ακόμα την κατάλληλη δυναμική έτσι ώστε να μπορεί να απορροφήσει με πιο ομαλό τρόπο μελλοντικές διαταραχές όπως μια απότομη αλλαγή του κλίματος εμπιστοσύνης.

- Υπάρχει κάποιο θετικό στοιχείο στις αναθεωρημένες εκτιμήσεις της ΕΕ; Υπό το πρίσμα της ποσοτικής ανάλυσης η απάντηση είναι αρνητική. Τόσο για το 2015 όσο και για το 2016 οι προβλέψεις για την πορεία των περισσοτέρων μεταβλητών είναι δυσμενέστερες σε σχέση με τις χειμερινές εκτιμήσεις.

- Ωστόσο, υπό το πρίσμα της ποιοτικής ανάλυσης υπάρχει ένα θετικό στοιχείο. Η αρνητική διαταραχή του 2015 δύναται να μην έχει επίμονο χαρακτήρα. Ο αναμενόμενος ρυθμός οικονομικής μεγέθυνσης για το 2016 μπορεί μεν να είναι μικρότερος από τις αρχικές εκτιμήσεις ωστόσο εξακολουθεί να διαμορφώνεται στο σχετικά υψηλό 2,9%.

- Αν υπήρχε η αντίληψη ή η προσδοκία ότι η παρούσα αρνητική συγκυρία θα αποκτήσει επίμονο χαρακτήρα τότε οι προβλέψεις για το ρυθμό οικονομικής μεγέθυνσης του 2016 θα ήταν αρκετά δυσμενέστερες. Συνεπώς, καταλήγουμε στα εξής συμπεράσματα: 1ον η διόρθωση (σε ένα βαθμό) των δομικών αδυναμιών της ελληνικής οικονομίας που επετεύχθη τα προηγούμενα χρόνια έχει δημιουργήσει ευνοϊκές συνθήκες για την επίτευξη βιώσιμων ρυθμών οικονομικής μεγέθυνσης στο μέλλον και 2ον η αποκατάσταση του κλίματος εμπιστοσύνης μέσω μιας οριστικής, μελετημένης και αξιόπιστης συμφωνίας με τους επίσημους δανειστές της χώρας μας θα εξαλείψει την παρούσα αρνητική διαταραχή και η ελληνική οικονομία θα εισέλθει σε ένα μονοπάτι ανάκαμψης.

Η Ευρωπαϊκή Επιτροπή (European Commission) αναθεώρησε επί τα χείρω τις προβλέψεις της για την πορεία της ελληνικής οικονομίας μέσα στο 2015. Ο ρυθμός οικονομικής μεγέθυνσης αναμένεται να διαμορφωθεί στο 0,5% (από 2,5%), το ποσοστό ανεργίας στο 25,6% (από 25,0%) και ο πληθωρισμός (με βάση τον ΕνΔΤΚ) στο -1,5% (από -0,3%), σημειώνει σημερινή σχετική ανάλυση της Eurobank στην έκδοση «7 Ημέρες Οικονομία».

Η Ευρωπαϊκή Επιτροπή αναθεώρησε επί τα χείρω τις προβλέψεις της για την πορεία της ελληνικής οικονομίας μέσα στο 2015. Ο ρυθμός οικονομικής μεγέθυνσης (ετήσια μεταβολή, %, του πραγματικού ΑΕΠ) αναμένεται να διαμορφωθεί στο 0,5% (από 2,5% σύμφωνα με τις χειμερινές προβλέψεις, 5/2/2015), το ποσοστό ανεργίας στο 25,6% (από 25,0%) και ο πληθωρισμός στο -1,5% ( από -0,3%). Αν επαληθευτούν οι εν λόγω προβλέψεις τότε μπορούμε να ισχυριστούμε ότι η ελληνική οικονομία εισέρχεται σε ένα μονοπάτι στασιμότητας.

Για ποιό λόγο υπήρξε τόσο σημαντική απόκλιση ανάμεσα στις χειμερινές (5/2/2015) και στις εαρινές (5/5/2015) προβλέψεις (βλέπε Πίνακα 1); Στο μεγαλύτερο βαθμό το γεγονός αυτό οφείλεται στην ενίσχυση του κλίματος αβεβαιότητας που επικρατεί στη χώρας μας κατά τη διάρκεια των τελευταίων μηνών αλλά παράλληλα, και στις ομολογουμένως αρκετά αισιόδοξες χειμερινές προβλέψεις.

Δεν θα πρέπει να λησμονούμε ότι η ελληνική οικονομία το 2014 μπορεί μεν να εμφάνισε σημάδια σταθεροποίησης και διόρθωσης των μακροχρόνιων ανισορροπιών της (για παράδειγμα, πλεόνασμα στο ισοζύγιο τρεχουσών συναλλαγών για 2ο συνεχή χρόνο και σημαντική μείωση του ελλείμματος στο ισοζύγιο της γενικής κυβέρνησης), ωστόσο δεν έχει αναπτύξει ακόμα την κατάλληλη δυναμική έτσι ώστε να μπορεί να απορροφήσει με πιο ομαλό τρόπο μελλοντικές διαταραχές όπως μια απότομη αλλαγή του κλίματος εμπιστοσύνης. Ως εκ τούτου, το κλίμα «αναμονής- αβεβαιότητας» που διαμορφώθηκε το τελευταίο χρονικό διάστημα ήταν λογικό να οδηγήσει σε μια σχετικά απότομη αλλαγή των εκτιμήσεων για τη μελλοντική πορεία της οικονομίας.

Σε ποιά μεταβλητή της πραγματικής οικονομίας εντοπίζεται η μεγαλύτερη απόκλιση ανάμεσα στις χειμερινές και στις εαρινές προβλέψεις της Ευρωπαϊκής Επιτροπής;

Όπως παρουσιάζεται στον Πίνακα 1, τη μεγαλύτερη απόκλιση την εμφανίζουν οι επενδυτικές δαπάνες. Αυτό είναι λογικό καθώς η συγκεκριμένη συνιστώσα του ΑΕΠ παρουσιάζει μεγάλη ευαισθησία ως προς τις μεταβολές του οικονομικού κλίματος και των προσδοκιών των επιχειρήσεων (“animal spirits”, σύμφωνα με τον γνωστό Βρετανό οικονομολόγο John Maynard Keynes).

Πιο συγκεκριμένα, η ετήσια μεταβολή, %, των επενδύσεων πάγιου κεφαλαίου αναμένεται να διαμορφωθεί στο -3,1% από την αρχική πρόβλεψη του 8,4% (απόκλιση -11,5 ποσοστιαίες μονάδες). Αν επιβεβαιωθεί αυτό το σενάριο τότε η μείωση ή η απαξίωση του κεφαλαιουχικού εξοπλισμού θα συνεχιστεί για ακόμα ένα έτος με αποτέλεσμα την περαιτέρω συρρίκνωση των παραγωγικών δυνατοτήτων της ελληνικής οικονομίας.

Επιπρόσθετα, το κλίμα αβεβαιότητας δεν ήταν δυνατό να μην επηρεάσει και την εκτίμηση για την πορεία της ιδιωτικής καταναλωτικής δαπάνης. Θα πρέπει να τονίσουμε ότι η συγκεκριμένη δαπάνη έχει σημαντική συνεισφορά στη διαμόρφωση του ρυθμού οικονομικής μεγέθυνσης λόγω του υψηλού μεριδίου που έχει στο ΑΕΠ. Για παράδειγμα, στην ελληνική οικονομία το μερίδιο της ιδιωτικής κατανάλωσης στο σύνολο του ΑΕΠ διαμορφώθηκε στο επίπεδο του 70% (προσεγγιστικά) για το 2014. Συνεπώς, μια μείωση του αντίστοιχου ετήσιου ρυθμού μεταβολής κατά -1 ποσοστιαία μονάδα οδηγεί σε μείωση του ρυθμού οικονομικής μεγέθυνσης κατά -0,7 ποσοστιαίες μονάδες.

Σύμφωνα με τις χειμερινές προβλέψεις η αναμενόμενη αύξηση της ιδιωτικής κατανάλωσης ήταν της τάξης του 1,7% και η νέα εκτίμηση διαμορφώθηκε στο 0,6%. Αυτή η μεταβολή συνδέεται με την αναμενόμενη ισχνή αύξηση του διαθέσιμου εισοδήματος των νοικοκυριών και με τη χειροτέρευση των προσδοκιών τους ως προς τη μελλοντική πορεία της οικονομίας.

Στον τομέα των συναλλαγών με χώρες από την αλλοδαπή, η αύξηση των εξαγωγών εκτιμάται ότι θα είναι ίση με 4,1% (από 5,6%) και των εισαγωγών ίση με 2% (από 4,0%). Τέλος, αξίζει να αναφέρουμε ότι οι εκτιμήσεις για την ανεργία (25,6% από 25%), τον πληθωρισμό (-1,5% από -0,3%) και το ισοζύγιο της γενικής κυβέρνησης (-2,1% από 1,1%) είναι δυσμενέστερες σε σχέση με τις αντίστοιχες προβλέψεις του Φεβρουαρίου.

Υπάρχει κάποιο θετικό στοιχείο στις αναθεωρημένες εκτιμήσεις της Ευρωπαϊκής Επιτροπής; Υπό το πρίσμα της ποσοτικής ανάλυσης η απάντηση είναι αρνητική. Τόσο για το 2015 όσο και για το 2016 οι προβλέψεις για την πορεία των περισσοτέρων μεταβλητών είναι δυσμενέστερες σε σχέση με τις χειμερινές εκτιμήσεις. Ωστόσο, υπό το πρίσμα της ποιοτικής ανάλυσης υπάρχει ένα θετικό στοιχείο. Η αρνητική διαταραχή του 2015 δύναται να μην έχει επίμονο χαρακτήρα. Ο αναμενόμενος ρυθμός οικονομικής μεγέθυνσης για το 2016 μπορεί μεν να είναι μικρότερος από τις αρχικές εκτιμήσεις ωστόσο εξακολουθεί να διαμορφώνεται στο σχετικά υψηλό 2,9%. Αν υπήρχε η αντίληψη ή η προσδοκία ότι η παρούσα αρνητική συγκυρία θα αποκτήσει επίμονο χαρακτήρα τότε οι προβλέψεις για το ρυθμό οικονομικής μεγέθυνσης του 2016 θα ήταν αρκετά δυσμενέστερες. Συνεπώς, καταλήγουμε στα εξής συμπεράσματα: 1ον η διόρθωση (σε ένα βαθμό) των δομικών αδυναμιών της ελληνικής οικονομίας που επετεύχθη τα προηγούμενα χρόνια έχει δημιουργήσει ευνοϊκές συνθήκες για την επίτευξη βιώσιμων ρυθμών οικονομικής μεγέθυνσης στο μέλλον και 2ον η αποκατάσταση του κλίματος εμπιστοσύνης μέσω μιας οριστικής, μελετημένης και αξιόπιστης συμφωνίας με τους επίσημους δανειστές της χώρας μας θα εξαλείψει την παρούσα αρνητική διαταραχή και η ελληνική οικονομία θα εισέλθει σε ένα μονοπάτι ανάκαμψης.

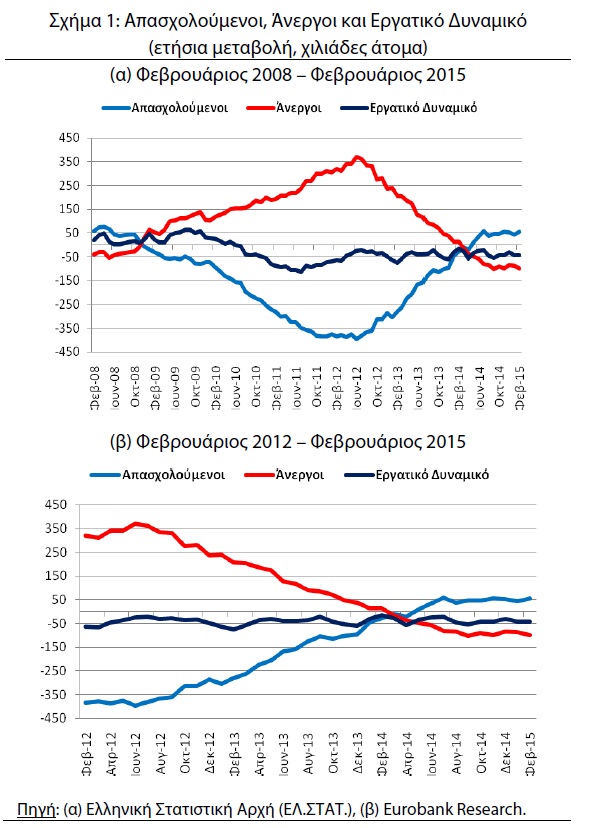

• Το ποσοστό ανεργίας διαμορφώθηκε στο 25,36% για το μήνα Φεβρουάριο. Σε σχέση με τον Ιανουάριο καταγράφηκε πτώση -0,28 ποσοστιαίες μονάδες, ενώ σε σχέση με το Φεβρουάριο 2014 η μείωση ήταν της τάξης των -1,81 ποσοστιαίων μονάδων.

Το ποσοστό ανεργίας διαμορφώθηκε στο 25,38% (βλέπε Πίνακα Α1 στατιστικού παραρτήματος) για το μήνα Φεβρουάριο. Σε σχέση με τον Ιανουάριο καταγράφηκε πτώση -0,28 ποσοστιαίων μονάδων, ενώ σε σχέση με το Φεβρουάριο 2014 ή μείωση ήταν της τάξης των -1,81 ποσοστιαίων μονάδων. Σε όρους ατόμων και μηνιαίας μεταβολής, οι απασχολούμενοι αυξήθηκαν κατά 7,66 χιλ άτομα, οι άνεργοι μειώθηκαν κατά -15,10 χιλ άτομα και το εργατικό δυναμικό μειώθηκε κατά 7,43 χιλ άτομα. Τα αντίστοιχα νούμερα σε όρους ετήσιας μεταβολής είναι της τάξης των 55,45, – 97,51 και -42,06 χιλιάδων ατόμων. Στο Σχήμα 1 παραθέτουμε τις ετήσιες μεταβολές του συνόλου των ανέργων, των απασχολούμενων και του εργατικού δυναμικού από το Φεβρουάριο 2008 μέχρι και το Φεβρουάριο 2015. Γίνεται φανερό ότι τους τελευταίους μήνες υπάρχει στασιμότητα στο ρυθμό αύξησης της απασχόλησης και στο ρυθμό μείωσης των ανέργων. Επιπρόσθετα, το εργατικό δυναμικό εξακολουθεί να έχει πτωτική τάση. Με βάση αυτή τη δυναμική η αποκλιμάκωση του ποσοστού ανεργίας θα είναι χρονοβόρα και δεν θα ταυτιστεί με ισοδύναμη αύξηση της απασχόλησης.

• Ο Δείκτης Επιχειρηματικών Προσδοκιών στη Βιομηχανία επιδεινώθηκε τον Απρίλιο (στις 84,6 μονάδες από 88,8 μονάδες το Μάρτιο), λόγω δυσχερέστερων προβλέψεων για την παραγωγή και τις πωλήσεις τους προσεχείς μήνες.

Επιδείνωση σημείωσε και ο Δείκτης Επιχειρηματικών Προσδοκιών στη Βιομηχανία του Ιδρύματος Οικονομικών και Βιομηχανικών Ερευνών (ΙΟΒΕ), υποχωρώντας τον Απρίλιο στις 84,6 μονάδες από 88,8 μονάδες το Μάρτιο (Σχήμα 5). Από τις βασικές μεταβλητές του δείκτη, οι προβλέψεις για την παραγωγή τους προσεχείς 3-4 μήνες επιδεινώνονται, με το ισοζύγιο στις εκτιμήσεις για τα αποθέματα να αυξάνεται οριακά και τις εκτιμήσεις για τις παραγγελίες και τη ζήτηση να βελτιώνονται ελαφρώς. Πιο αναλυτικά, ο δείκτης για τις προβλέψεις όσον αφορά την εξέλιξη της παραγωγής κατά τους επόμενους 3-4 μήνες μειώθηκε κατά 13 μονάδες (στις +5 μονάδες από +18 το Μάρτιο), με το 23% των επιχειρήσεων να αναμένει αύξηση της παραγωγής ενώ το 18% να προβλέπει μείωσή της. Παράλληλα, το ισοζύγιο στις προβλέψεις για τις πωλήσεις τους προσεχείς μήνες κατέγραψε πτώση δέκα μονάδων (στις +11 μονάδες από +21 μονάδες το Μάρτιο). Ο δείκτης αναφορικά με το επίπεδο παραγγελιών και της τρέχουσας ζήτησης παραμένει αρνητικός, ωστόσο παρατηρήθηκε οριακή άμβλυνση σε σχέση με τον προηγούμενο μήνα (στις -33 μονάδες από -35 το Μάρτιο).