Alpha Bank: δυναμική εξαγωγική δραστηριότητα παρουσιάζει τα τελευταία έτη η βιομηχανία ποτών

Η Ελλάδα διαθέτει εξαιρετικής ποιότητος ποικιλίες σταφυλιών οι οποίες προσδίδουν έναν πολύ ιδιαίτερο χαρακτήρα στα προϊόντα της. Αυτό το συγκριτικό πλεονέκτημα σε συνδυασμό με τη βελτίωση του επιπέδου παραγωγής, τη συσσωρευμένη εμπειρία και γνώση και την αναβάθμιση της ποιότητος των τελευταίων ετών, καθιστούν την Ελλάδα ικανή να προσφέρει μοναδικά στο είδος τους, διεθνώς ανταγωνιστικά κρασιά, επισημαίνει ανάλυση του Εβδομαδιαίου Δελτίου Οικονομικών Εξελίξεων της Διευθύνσεως Οικονομικών Μελετών της Alpha Bank.

Σύντομη ανατομία της ελληνικής οινοποιίας: Η σχέση ποιότητος – τιμής διαμορφώνει την προοπτική του κλάδου

Ο κλάδος και η εγχώρια παραγωγή: δομή, αδυναμίες και διακυμάνσεις

Εξωτερικό εμπόριο οίνου και ευκαιρίες εξαγωγών για την Ελλάδα

Βαθμός εξωστρέφειας και εξαγωγικός προσανατολισμός

Το ανταγωνιστικό πλεονέκτημα της ποιότητος ενδυναμώνεται μέσα από την παραγωγή σε ανταγωνιστικές τιμές

Οι προοπτικές των αγορών των ΗΠΑ, της Κίνας και του Ηνωμένου Βασιλείου

Τα τελευταία έτη έχουν σημειωθεί πολλές αλλαγές στην παγκόσμια βιομηχανία οίνου λόγω του έντονου διεθνούς ανταγωνισμού και της εισόδου νέων χωρών-παραγωγών. Η δυναμική είσοδος στην παγκόσμια αγορά οίνου των ΗΠΑ, της Αργεντινής, της Χιλής, της Αυστραλίας, της Νοτίου Αφρικής και άλλων χωρών, έχει ανασυνθέσει το πεδίο του διεθνούς ανταγωνισμού. Παρά την πτώση της καταναλώσεως σε αρκετές χώρες τα τελευταία χρόνια, το διεθνές εμπόριο οίνου έχει αυξηθεί, αποδεικνύοντας ότι αποτελεί αναμφισβήτητα ένα υψηλού επιπέδου εμπορεύσιμο αγροτικό προϊόν.

Σύμφωνα με πρόσφατα στοιχεία του Διεθνούς Οργανισμού Αμπέλου και Οίνου, η Ελλάδα κατατάσσεται στην 15η θέση μεταξύ των χωρών- παραγωγών οίνου στον κόσμο. Η ελληνική παραγωγή αντιπροσωπεύει περίπου το 1,5% της ευρωπαϊκής παραγωγής οίνου και το 1% της παγκόσμιας παραγωγής. Οι καλλιεργούμενες εκτάσεις είναι μικρές και διάσπαρτες ενώ το συνολικό μέγεθός τους το 2014 ανερχόταν σε 65 χιλ. εκτάρια από 70 χιλ. εκτάρια το 2008.

Τις προηγούμενες δεκαετίες, πολλές ελληνικές επιχειρήσεις επένδυσαν στον εκσυγχρονισμό της παραγωγικής διαδικασίας που είχε σαν αποτέλεσμα την ποιοτική αναβάθμιση της εγχώριας παραγωγής και την προσφορά πολλών ειδών προϊόντων οίνου, με σημαντικές διακρίσεις στο εξωτερικό.

Ένα ιδιαίτερο χαρακτηριστικό και ταυτόχρονα διαρθρωτική αδυναμία του κλάδου αποτελεί ο κατακερματισμός της εγχώριας παραγωγής, που σημαίνει τη διασπορά της προσφοράς από έναν μεγάλο αριθμό οινοποιητικών μονάδων και Αγροτικών Συνεταιρισμών (περίπου 650). Η απουσία οργανώσεως της παραγωγής σε μεγαλύτερες εκτάσεις δεν επιτρέπει τη μείωση του κόστους και την αξιοποίηση οικονομιών κλίμακας. Οι περισσότερες επιχειρήσεις είναι μικρομεσαίες παραγωγικές μονάδες που έχουν ως αποκλειστική απασχόληση την οινοποίηση. Οι μεγάλες οινοβιομηχανίες είναι λίγες, ωστόσο καλύπτουν σημαντικό μέρος της οινικής παραγωγής, διαθέτουν εκσυγχρονισμένες εγκαταστάσεις, ποικιλία προϊόντων και έχουν εξαγωγικό προσανατολισμό.

Ο κλάδος και η εγχώρια παραγωγή: δομή, αδυναμίες και διακυμάνσεις

Στην ελληνική αγορά προσφέρεται ευρύ φάσμα ετικετών οίνου, οι οποίες αριθμούν περί τις 4.500. Οι βασικές κατηγορίες είναι οι εξής:

-Οίνοι Προστατευόμενης Ονομασίας Προελεύσεως (ΠΟΠ), η κατηγοριοποίηση των οποίων γίνεται με βάση την περιοχή προελεύσεως (9% της εγχώριας οινοπαραγωγής).

-Οίνοι Προστατευόμενης Γεωγραφικής Ένδειξης (ΠΓΕ), η κατηγοριοποίηση των οποίων γίνεται με βάση τη γεωγραφική περιοχή καταγωγής ενός οίνου (18% της εγχώριας οινοπαραγωγής).

-Ποικιλιακοί Οίνοι και λοιπές κατηγορίες (73% της εγχώριας οινοπαραγωγής).

Η οινοπαραγωγή στη χώρα μας δεν ακολουθεί διαχρονικά σταθερή πορεία, εξαιτίας των κλιματολογικών και οικονομικών διακυμάνσεων (Γράφημα 4).

Το συνολικό μέγεθος της εγχώριας παραγωγής οίνου σε όρους ποσότητας, διαμορφώθηκε σε 2.581 χιλ. εκατόλιτρα το 2016, παρουσιάζοντας αύξηση κατά 3,2% σε σχέση με το 2015. Η ζήτηση οίνου στη χώρα μας σημειώνει ηπιότερες μεταβολές συγκριτικά με την παραγωγή. Η κατανάλωση οίνου στην Ελλάδα είναι αρκετά υψηλή (23η στην παγκόσμια κατάταξη, Διεθνής Οργανισμός Αμπέλου και Οίνου, Απρίλιος 2017). Το 2016 η εγχώρια κατά κεφαλήν κατανάλωση οίνου ανήλθε σε 23 λίτρα περίπου (Κεντρική Συνεταιριστική Ένωση Αμπελοοινικών Προϊόντων: ΚΕΟΣΟΕ) και διατηρείται κοντά στον μέσο ευρωπαϊκό όρο που υπολογίζεται σε 26 λίτρα (Wine Market Situation July 2015, European Commission). Αναφορικά με τη διάρθρωση της αγοράς ανά κατηγορία κρασιών το 2015, το μεγαλύτερο ποσοστό, περίπου 70%, καταλαμβάνουν τα λευκά κρασιά, ενώ τα ερυθρά και ερυθρωπά κρασιά καλύπτουν ποσοστό της τάξεως του 30% (στοιχεία ICAP).

Η μακρά και βαθιά ύφεση της ελληνικής οικονομίας οδήγησε σε συρρίκνωση των εισοδημάτων και της αγοραστικής δυνάμεως των νοικοκυριών. Φυσικό επακόλουθο αυτής της εξελίξεως ήταν η στροφή των καταναλωτών προς το μη τυποποιημένο κρασί (χύμα), το οποίο εκτιμάται περίπου σε 60% της συνολικής καταναλώσεως (Stochasis, 2015). Η εγχώρια κατανάλωση οίνου, σύμφωνα με τον Διεθνή Οργανισμό Αμπέλου και Οίνου, εκτιμάται σε 2.300 χιλ. εκατόλιτρα το 2016 (Γράφημα 5), σημειώνοντας υποχώρηση κατά 4% περίπου, σε σχέση με το 2015.

Η εσωτερική αγορά είναι αναπτυγμένη, ώριμη και χαρακτηρίζεται από υψηλό βαθμό αυτάρκειας, με αποτέλεσμα η εγχώρια παραγωγή να καλύπτει μεγάλο ποσοστό της εσωτερικής καταναλώσεως. Το ποσοστό της εσωτερικής καταναλώσεως που καλύπτεται από εισαγωγές αντιστοιχεί κατά μέσο όρο σε 6% (Γράφημα 6), ενώ το υπόλοιπο καλύπτεται από την εσωτερική αγορά. Το 2016 οι εισαγωγές διαμορφώθηκαν σε 207 χιλ. εκατόλιτρα από 125 χιλ. εκατόλιτρα το 2015.

Ο κύριος όγκος εισαγωγών οίνου στην Ελλάδα προέρχεται από τις παραδοσιακές ευρωπαϊκές δυνάμεις στην παραγωγή οίνου (Πίνακας 1). Συγκεκριμένα η Ιταλία και η Ισπανία κατέχουν το μεγαλύτερο μερίδιο στις εισαγωγές μας, το οποίο διαμορφώνεται αθροιστικά σε 82% το 2016, ενώ η Γαλλία και η Γερμανία κατέχουν από κοινού το 12%.

Εξωτερικό εμπόριο οίνου και ευκαιρίες εξαγωγών για την Ελλάδα

Ο οίνος είναι ένα από τα πιο σημαντικά αγροτικά εξαγώγιμα προϊόντα της χώρας μας καθώς, σε όρους αξίας, καλύπτει το 30% των εξαγωγών του κλάδου ποτοποιίας. Τα τελευταία έτη οι εξαγωγές οίνου είναι σταθερά υπερδιπλάσιες από τις αντίστοιχες εισαγωγές, με αποτέλεσμα το εμπορικό ισοζύγιο να διατηρείται διαχρονικά θετικό, καταγράφοντας πλεόνασμα ύψους περίπου €40 εκατ. το 2016 (Γράφημα 7).

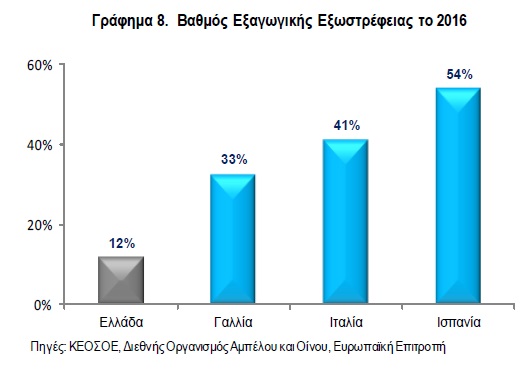

Βαθμός εξωστρέφειας και εξαγωγικός προσανατολισμός

Ο βαθμός εξωστρέφειας της ελληνικής βιομηχανίας οίνου, ο οποίος ορίζεται ως οι ελληνικές εξαγωγές οίνου ως ποσοστό της ελληνικής παραγωγής, αν και έχει βελτιωθεί την τελευταία δεκαετία (2006: 8%, 2016: 12%) παραμένει χαμηλός συγκριτικά με άλλες ευρωπαϊκές χώρες – παραγωγούς οίνου (Γράφημα 8). Την τελευταία δεκαετία, σημειώθηκαν έντονες διακυμάνσεις των εξαγωγών οίνου. Ωστόσο, ήπια ανοδική πορεία έχει αρχίσει να διακρίνεται από το 2015 και μετά. Το 2016 οι εξαγωγές αυξήθηκαν αισθητά τόσο σε αξία (+10,5%) όσο και σε ποσότητα (+7,5%) σε σχέση με το προηγούμενο έτος.

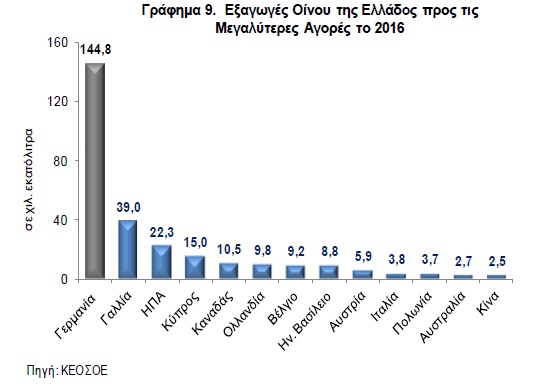

Ένα ιδιαίτερο χαρακτηριστικό του εξαγωγικού προσανατολισμού του κλάδου είναι η υψηλή συγκέντρωση στη γερμανική αγορά (Γράφημα 9), η οποία το 2016 απορρόφησε το 48% της συνολικής εξαγόμενης ποσότητας, ενώ από τις χώρες της ΕΕ- 28 ακολούθησε με μεγάλη διαφορά η Γαλλία (13%).

Μεταβολές στη νομοθεσία και στα καταναλωτικά πρότυπα προσδιορίζουν τη ζήτηση

Αν και το μερίδιο των χωρών της ΕΕ-28 στην παγκόσμια κατανάλωση οίνου παραμένει το πιο υψηλό, η μείωση της συνολικής καταναλώσεως οίνου σε ορισμένες ευρωπαϊκές χώρες είναι αισθητή τα τελευταία έτη.

Χώρες με παράδοση στην παραγωγή και κατανάλωση οίνου, όπως είναι οι χώρες της Νότιας Ευρώπης, παρουσιάζουν πτωτική τάση και αυτό οφείλεται όχι μόνο στις συνέπειες της διεθνούς κρίσεως, η οποία οδήγησε στην υποκατάσταση του οίνου από άλλα φθηνότερα, ανταγωνιστικά ποτά όπως η μπύρα, αλλά και σε άλλους παράγοντες. Σύμφωνα με στοιχεία της Ευρωπαϊκής Επιτροπής, η υποχώρηση της καταναλώσεως οίνου στις μεσογειακές κυρίως χώρες αποδίδεται σε μεγάλο βαθμό στις αλλαγές των καταναλωτικών προτύπων και στο γεγονός ότι πριν μερικά χρόνια το κρασί συνόδευε σχεδόν κάθε γεύμα σε καθημερινή βάση, ενώ σήμερα αυτό το φαινόμενο έχει περιορισθεί. Επιπλέον, ένας άλλος σημαντικός παράγοντας είναι η υιοθέτηση αυστηρότερης νομοθεσίας για το επιτρεπτό όριο καταναλώσεως αλκοόλ σε ορισμένες χώρες (Γαλλία, Γερμανία), καθώς η αυξημένη κατανάλωσή του ευθύνεται για ένα υψηλό ποσοστό θανατηφόρων τροχαίων ατυχημάτων. Σύμφωνα με στοιχεία του Διεθνούς Οργανισμού Αμπέλου και Οίνου, οι δύο χώρες που σημείωσαν μειωμένη κατανάλωση μεταξύ του 2012 και 2016, είναι η Γαλλία (-3,%) και η Γερμανία (-4,1%). Αντίθετα, η κατανάλωση στην Ιταλία, στην Ισπανία και το Ηνωμένο Βασίλειο σημείωσε αύξηση σε αυτό το διάστημα.

Λόγω των ανωτέρω εξελίξεων, οι ευρωπαίοι παραγωγοί θα υποχρεωθούν να αναζητήσουν ευκαιρίες στον υπόλοιπο κόσμο. Η ποιότητα και οι τιμές που προσφέρουν οι Έλληνες παραγωγοί, μπορεί να έχει ως αποτέλεσμα η Ελλάδα να είναι από τις πρώτες χώρες που θα δρέψει τους καρπούς και τις ευκαιρίες που προσφέρει η διεθνής αγορά οίνου, διευρύνοντας τα μερίδια αγοράς της.

Οι προοπτικές των αγορών των ΗΠΑ, της Κίνας και του Ηνωμένου Βασιλείου

Σύμφωνα με εκτιμήσεις (Vinexpo/IWSR study, 2017), οι ΗΠΑ είναι ανερχόμενος εξαγωγικός προορισμός και θα διαδραματίσει πρωτεύοντα ρόλο στην παγκόσμια ζήτηση οίνου μέχρι το 2020, καθώς η κατανάλωσή της εκτιμάται ότι θα αυξηθεί περισσότερο από 10%. Αξιοσημείωτο είναι το γεγονός, ότι τα τελευταία έτη οι ΗΠΑ κατέγραψαν υψηλότερη κατανάλωση ακόμα και από τη Γαλλία, περνώντας στην πρώτη θέση της παγκόσμιας κατατάξεως (OIV Statistical Report on World Vitiviniculture, 2017).

Η Κίνα μετατρέπεται σταδιακά σε μια σημαντική αγορά, καθώς σημειώνει υψηλούς ρυθμούς αναπτύξεως επί σειρά ετών, με αποτέλεσμα η κατανάλωση οίνου να διαμορφώνεται σε 16,5 εκατ. εκατόλιτρα κατά μέσο όρο την περίοδο 2012-2016. Ιδιαίτερα, η μεσαία τάξη συνεχίζει να αναπτύσσεται διαμορφώνοντας παράλληλα νέες καταναλωτικές συνήθειες που ευνοούν το ποιοτικό κρασί.

Σημαντικές ευκαιρίες εξαγωγών παρουσιάζονται και στο Ηνωμένο Βασίλειο, καθώς είναι μια χώρα που δεν παράγει παρά ελάχιστη ποσότητα κρασιού και ως εκ τούτου, ο μεγαλύτερος όγκος (περίπου 13 εκατ. εκατόλιτρα) που καταναλώνουν οι Βρετανοί είναι εισαγόμενος.

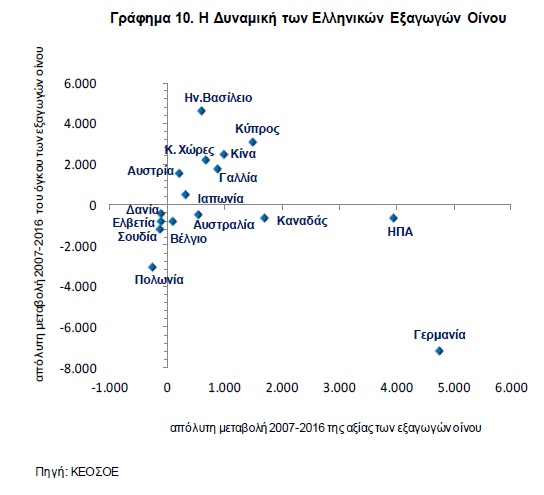

Στο Γράφημα 10, απεικονίζεται η μεταβολή των ελληνικών εξαγωγών οίνου σε όρους αξίας και όγκου προς επιλεγμένες χώρες κατά την περίοδο 2007- 2016. Οι χώρες που εμφάνισαν τη μεγαλύτερη δυναμική, τόσο με βάση τη μεταβολή του όγκου όσο και της αξίας, ως χώρες προορισμού των ελληνικών κρασιών, είναι το Ηνωμένο Βασίλειο, η Κύπρος και η Κίνα. Σημαντική εξέλιξη αποτελεί η αύξηση της αξίας των εξαγωγών στη Γερμανία και τις ΗΠΑ, παρά το γεγονός ότι η εξαγόμενη ποσότητα σε όγκο μειώθηκε, εξέλιξη που συνδέεται με μεγάλη ενίσχυση της εξαγωγικής διεισδύσεως των οίνων υψηλότερης ποιότητος και τιμής.

Το ανταγωνιστικό πλεονέκτημα της ποιότητος ενδυναμώνεται μέσα από την παραγωγή σε ανταγωνιστικές τιμές

Η Ελλάδα διαθέτει εξαιρετικής ποιότητος ποικιλίες σταφυλιών οι οποίες προσδίδουν έναν πολύ ιδιαίτερο χαρακτήρα στα προϊόντα της.

Αυτό το συγκριτικό πλεονέκτημα σε συνδυασμό με τη βελτίωση του επιπέδου παραγωγής, τη συσσωρευμένη εμπειρία και γνώση και την αναβάθμιση της ποιότητος των τελευταίων ετών, καθιστούν την Ελλάδα ικανή να προσφέρει μοναδικά στο είδος τους, διεθνώς ανταγωνιστικά κρασιά.

Πρόσφατες μελέτες δείχνουν μια σαφή στροφή των προτιμήσεων του καταναλωτικού κοινού προς φρουτώδεις οίνους, οι οποίοι δεν έχουν υψηλή αλκοολική περιεκτικότητα. Σε αυτόν τον τομέα, οι Έλληνες διαθέτουν επίσης συγκριτικό πλεονέκτημα, καθώς παράγουν οίνο με μέτριο επίπεδο αλκοολικού βαθμού που λειτουργεί αρμονικά και συμπληρωματικά με τα γεύματα. Τα ελληνικά κρασιά διακρίνονται από ιδιαίτερα χαρακτηριστικά όσον αφορά την υφή, τη γεύση και το άρωμα. Είναι ελαφριά και μπορούν να συνοδεύσουν άψογα όχι μόνο την ελληνική κουζίνα, αλλά και τη διεθνή.

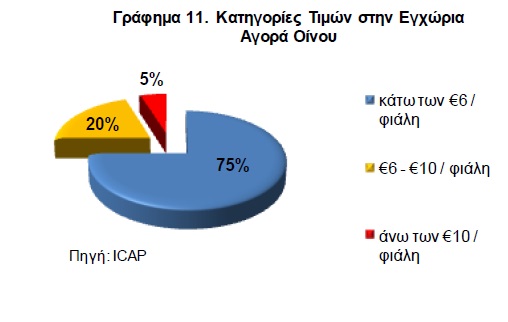

Το τελευταίο ιδιαίτερο χαρακτηριστικό της χώρας μας που καθιστά τα ελληνικά κρασιά εξ ορισμού μοναδικά στον κόσμο, είναι το “οινοπέδιο” (“terroir”), δηλαδή το φυσικό περιβάλλον στο οποίο ένα συγκεκριμένο κρασί παράγεται και περιλαμβάνει παράγοντες όπως το έδαφος, την τοπογραφία και το κλίμα. Μια ποικιλία σταφυλιού μπορεί να φυτευθεί σχεδόν οπουδήποτε στον κόσμο, αλλά ένα κρασί μέσα από τη γεύση και το άρωμά του, μπορεί να “μεταφέρει τον τόπο προελεύσεως” (Vinexpo, 2015). Τα τελευταία έτη στην εγχώρια αγορά εμφιαλωμένου οίνου, παρατηρείται έντονος ανταγωνισμός από εισαγόμενα φθηνά κρασιά, αλλά και από εγχωρίως παραγόμενα που διατίθενται από τις μεγάλες αλυσίδες τροφίμων σε χαμηλές τιμές και φέρουν ιδιωτική ετικέτα. Στο Γράφημα 11, απεικονίζονται οι βασικές κατηγορίες τιμών εμφιαλωμένου οίνου στην εγχώρια αγορά. Τα πιο οικονομικά κρασιά αντιπροσωπεύουν μεγάλο μερίδιο αγοράς, περίπου 75%, ενώ τα κρασιά μεσαίας και υψηλής τιμολογιακής κατηγορίας αντιστοιχούν σε μικρότερα ποσοστά.

Η ελληνική οινοποιία αντιμετωπίζει έντονο διεθνή ανταγωνισμό, αφού η Ελλάδα είναι μια σχετικά μικρή χώρα-παραγωγός. Ως εκ τούτου, οι Έλληνες οινοπαραγωγοί είναι πιο συντηρητικοί στην τιμολογιακή τους πολιτική και οι τιμές των εξαγόμενων κρασιών χαρακτηρίζονται προσιτές (Γράφημα 12).

Ωστόσο, οι εξαγωγικές τιμές δεν μπορούν να μειωθούν κάτω από ένα ορισμένο επίπεδο επειδή η Ελλάδα δεν διαθέτει οργανωμένη, μεγάλου μεγέθους παραγωγή, ώστε να μειώσει το κόστος παραγωγής εκμεταλλευόμενη οικονομίες κλίμακας, όπως για παράδειγμα συμβαίνει στην περίπτωση της Ισπανίας, η οποία προμηθεύει τους εμπορικούς της εταίρους με μεγάλες ποσότητες και σε πολύ χαμηλές τιμές. Το πιο σημαντικό χαρακτηριστικό όμως των ελληνικών κρασιών και στο οποίο πρέπει να στηριχθεί η στρατηγική προωθήσεώς τους στις αγορές του εξωτερικού είναι η εξαιρετική σχέση τιμής-ποιότητος. Η εναλλακτική ελληνική πρόταση είναι ένα διαφοροποιημένο προϊόν, υψηλής προστιθέμενης αξίας που φέρει μοναδικές ιδιότητες και διατίθεται σε ελκυστική τιμή. Σύμφωνα με έρευνες, όταν ένα κρασί δεν κατατάσσεται τιμολογιακά σε χαμηλή κατηγορία, αντανακλά συνήθως τα χαρακτηριστικά ενός ποιοτικού προϊόντος και στη συνείδηση του καταναλωτή συνδέεται με την αυθεντικότητα και την πιστοποίησή του.

Συμπερασματικές Παρατηρήσεις

Καθώς ο διεθνής ανταγωνισμός εντείνεται με την είσοδο νέων χωρών – παραγωγών στην παγκόσμια βιομηχανία οίνου, καθίσταται επιτακτικότερη η ανάγκη να εντατικοποιηθούν οι στρατηγικές προωθήσεως των ελληνικών κρασιών στο εξωτερικό με συνέπεια, συνέχεια και οργάνωση. Οι στρατηγικές διαφημίσεως θα πρέπει να εστιάζουν στη φήμη και στη γεωγραφική προέλευση του προϊόντος, στο οποίο η Ελλάδα έχει σαφές προβάδισμα έναντι των νέων ανταγωνιστών. Ωστόσο, υπάρχουν μεγάλα περιθώρια βελτιώσεως στον τομέα της συσκευασίας και ετικέτας. Η εικόνα και η παρουσίαση του προϊόντος παίζουν σπουδαίο ρόλο, αφού σε μεγάλο βαθμό μεταφέρουν σημαντικές πληροφορίες, όπως ο παραδοσιακός τρόπος παρασκευής, η ασφάλεια για την υγεία των καταναλωτών, η φιλική προς το περιβάλλον διαδικασία παραγωγής και η πιστοποίηση ποιότητος.

Επιπλέον, μια επιτυχημένη στρατηγική προωθήσεως οφείλει να εστιάζει στην ικανοποίηση των ιδιαίτερων προτιμήσεων ενός καταναλωτικού κοινού, που ενδεχομένως διαθέτει οινολογικές γνώσεις και συγκεκριμένη αντίληψη για το ποιό κρασί είναι ποιοτικό. Θα πρέπει να προσελκύει τον καταναλωτή να ανακαλύψει τη διαφορετικότητα ενός αγαθού υψηλής προστιθέμενης αξίας, για το οποίο αξίζει να πληρώσει υψηλότερη τιμή διότι η ποιότητά του είναι εγγυημένη.