Alpha Bank: εφικτή η ανάκαμψη της αγοράς ακινήτων

Τους δύο λόγους της εφικτής ανάκαμψης της οικοδομικής δραστηριότητας, αναλύει το σημερινό Εβδομαδιαίο Οικονομικό Δελτίο της Διευθύνσεως Οικονομικών Μελετών της Alpha Bank, σύμφωνα με το οποίο:

Τα πρώτα σημάδια σταθεροποίησης της αγοράς ακινήτων ήδη καταγράφονται, αφού η πτώση του όγκου των νέων αδειών οικοδομών που εκδόθηκαν στο 3μηνο Φεβρ.-Απρ.2014 περιορίστηκε στο -3,5% σε ετήσια βάση, έναντι της πτώσης της κατά -40,8% στο αντίστοιχο 3μηνο του 2013.

Σημειώνεται ότι ο όγκος των νέων αδειών οικοδομών που εκδόθηκαν στο 1ο 4μηνο.2014 διαμορφώθηκε σε εξαιρετικά χαμηλά επίπεδα, στα 3,065 χιλ. κυβικά μέτρα, από 20,84 χιλ. κυβικά μέτρα στο 1ο 4μηνο του 2008. Ωστόσο, η διακοπή της ταχείας πτώσης στο 4ο 3μηνο.2013 (+2,2%) και στο 3μηνο Φεβρ.-Απρ.2014 (-3,5%) δείχνει ότι η ανάκαμψη στον όγκο των οικοδομικών αδειών που εκδίδονται δεν θα αργήσει να εμφανιστεί.

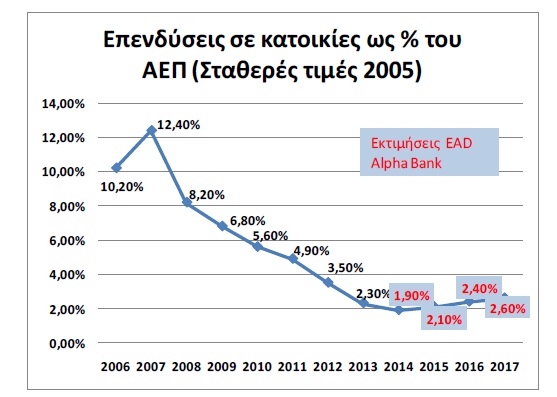

Η ανάκαμψη στον όγκο των αδειών οικοδομών θα σηματοδοτήσει και την ανάκαμψη των επενδύσεων σε οικοδομές που σημείωσαν νέα τεράστια πτώση κατά -42,3% στο 1ο 3μηνο.2014, αφαιρώντας και πάλι -1,26 ποσοστιαίες μονάδες από το ρυθμό αύξησης του ΑΕΠ σε ετήσια βάση στο 3μηνο αυτό. Συνολικά, αναμένεται ότι η πτώση των επενδύσεων σε οικοδομές θα περιοριστεί στο -16,0% το 2014 ως σύνολο και ότι θα μετατραπεί σε θετική αύξηση, άνω του 10%, το 2015. Σε απόλυτα μεγέθη οι ανωτέρω εξελίξεις σημαίνουν ότι οι επενδύσεις σε κατοικίες που θα καταποντιστούν στα € 3,1 δις (1,9% του ΑΕΠ) το 2014 (σε πραγματικές τιμές 2005), μπορεί να αυξηθούν στα € 3,6 δις (2,1% του ΑΕΠ) το 2015, από € 26,1 δις (12,4% του ΑΕΠ) το 2007 και € 17,3 δις (8,2% του ΑΕΠ) το 2008.

Στην καλύτερη εξέλιξη στους τομείς των συναλλαγών και των επενδύσεων σε οικιστικά ακίνητα αναμένεται να συμβάλλουν στα επόμενα 3μηνα:

α) Η αξιοσημείωτη βελτίωση του οικονομικού κλίματος στη χώρα συμπεριλαμβανομένων και των προσδοκιών των καταναλωτών που έχουν ήδη οδηγήσει στην σταθεροποίηση της ιδιωτικής κατανάλωσης και στη σημαντική αύξηση των πωλήσεων αυτοκινήτων.

β) Η ουσιαστική εκλογίκευση της φορολογικής επιβάρυνσης των ακινήτων, ιδιαίτερα με τη σημαντική μείωση του φόρου μεταβίβασης ακινήτων στο 3,0% και με την βελτιωμένη τελικά εξειδίκευση του πλαισίου επιβολής του φόρου υπεραξίας ακινήτων (15%).

γ) Οι πολύ χαμηλές τιμές των προσφερόμενων προς πώληση ακινήτων (κυρίως χτισμένων πριν από 7-έτη, ή και παλαιότερων) ακόμη και σε προνομιούχες περιοχές με υψηλού επιπέδου υποδομές, περιβάλλοντος και ποιότητας διαβίωσης. Σε αυτό θα πρέπει να προστεθεί και η σημαντική μείωση του κόστους ανέγερσης οικοδομών τα τελευταία έτη.

δ) Η δυνατότητα συνδυασμού της επιστροφής των καταθέσεων των εγχώριων κατοίκων στη χώρα με την ανάκαμψη της αγοράς ακινήτων, ενώ ήδη διαφαίνεται και η δυνατότητα εισροής σημαντικών ξένων κεφαλαίων για αγορά εξοχικής ή άλλης κατοικίας στην Ελλάδα.

Γενικά, η ανάκαμψη της αγοράς ακινήτων είναι δυνατή στην Ελλάδα, παρά τη δραστική μείωση των εγχώριων εισοδημάτων τα τελευταία χρόνια και άνοδο της ανεργίας σε εξαιρετικά υψηλά επίπεδα.

Αυτό θα συμβεί διότι (1) υπάρχουν ήδη συσσωρευμένες σημαντικές αποταμιεύσεις σε πολλά εγχώρια νοικοκυριά (τοποθετημένες είτε στο εγχώριο τραπεζικό σύστημα είτε σε χρηματοοικονομικά μέσα αμφιβόλου απόδοσης στο εξωτερικό), και (2) διότι η δυνατότητα επενδύσεων σε ακίνητα στην Ελλάδα από ξένους κατοίκους καθίσταται τώρα περισσότερο εφικτή και προσιτή από ότι ήταν στο παρελθόν.

Από την άλλη πλευρά, η ανάκαμψη της αγοράς ακινήτων, ακόμη και αν πραγματοποιηθεί με την επένδυση των πιο ευκατάστατων νοικοκυριών και των ξένων επενδυτών σε ελληνικά ακίνητα, μπορεί να συμβάλλει ουσιαστικά στην αύξηση της απασχόλησης και των εγχώριων εισοδημάτων και στη μείωση της ανεργίας. Αυτό θα συμβεί πολύ περισσότερο διότι η ενεργοποίηση της αγοράς ακινήτων θα σηματοδοτήσει την ενεργοποίηση και αρκετών άλλων σημαντικών κλάδων της ελληνικής οικονομίας, συμπεριλαμβανομένου και του τραπεζικού κλάδου. Ο τελευταίος κλάδος, μετά την εντυπωσιακή ενίσχυση της κεφαλαιακής του βάσης, είναι τώρα καλά τοποθετημένος για να συμβάλλει αποφασιστικά στην ανάκαμψη και της αγοράς ακινήτων, όταν η ζήτηση για στεγαστικά δάνεια ενισχυθεί από τα σημερινά πολύ χαμηλά επίπεδα, πιθανώς από το 2015 και μετά.