Alpha Bank: η εισερχόμενη ταξιδιωτική κίνηση αυξήθηκε δυναμικά κατά 21,9%

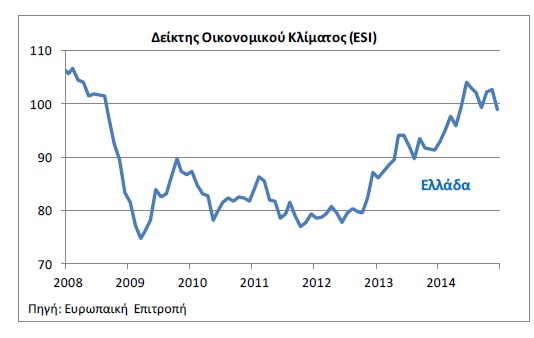

Παρά την κάμψη του δείκτη οικονομικού κλίματος (από 102,7 μονάδες τον Νοέμβριο 2014 στις 98,9 τον Δεκέμβριο 2014), η ελληνική οικονομία εξακολουθεί να επηρεάζεται θετικά από τη δυναμική της αναπτυξιακής διαδικασίας (+1,9% αύξηση του ΑΕΠ το τρίτο τρίμηνο του 2014). Η οικονομική δραστηριότητα διατηρείται σε υψηλό επίπεδο όπως πιστοποιείται από την εξέλιξη του όγκου των λιανικών πωλήσεων, την τουριστική κίνηση κατά τους φθινοπωρινούς μήνες, τον αριθμό αδειών κυκλοφορίας οχημάτων και ιδιαίτερα τη μείωση του ποσοστού ανεργίας, αναφέρει το σημερινό Εβδομαδιαίο Οικονομικό Δελτίο της Διευθύνσεως Οικονομικών Μελετών της Alpha Bank.

Παράλληλα, όπως σημειώνει αναλυτικά, στο τελευταίο τρίμηνο του 2014, η οικονομική δραστηριότητα ενισχύεται εξωγενώς από την πτώση της τιμής του πετρελαίου. Λαμβάνοντας υπόψιν και την εξασθένιση του Ευρώ στο τελευταίο τρίμηνο του 2014, η τιμή του πετρελαίου έχει υποχωρήσει κατά 20,4% έναντι του τρίτου τριμήνου του 2014 και κατά 18,5% έναντι του τελευταίου τριμήνου του 2013, δημιουργώντας σημαντικές θετικές επιδράσεις στο διαθέσιμο εισόδημα των καταναλωτών και την κερδοφορία των επιχειρήσεων. Έτσι, διαμορφώνονται συνθήκες για μεγαλύτερη από την αναμενόμενη αύξηση του ΑΕΠ (+1,9%) στο τελευταίο τρίμηνο του έτους με αποτέλεσμα ο ρυθμός ανάπτυξης για ολόκληρο το 2014 να κινηθεί γύρω στο 1%.

Συγκεκριμένα, η ικανοποιητική αύξηση του όγκου των λιανικών πωλήσεων διατηρήθηκε τον Οκτώβριο για πέμπτο κατά σειρά μήνα, επιβεβαιώνοντας τη βελτίωση της οικονομικής δραστηριότητας. Συμβαδίζει μάλιστα, με την αύξηση της ιδιωτικής κατανάλωσης στο τρίτο τρίμηνο 2014 κατά 3,6% σε ετήσια βάση, η οποία με τη σειρά της εκτιμάται ότι θα αποτελέσει σημαντικό στήριγμα της οικονομικής δραστηριότητας στους επόμενους μήνες.

Από τα στοιχεία της έρευνας συνόρων, που πραγματοποιεί η ΤτΕλλάδος, προκύπτει ότι η εισερχόμενη ταξιδιωτική κίνηση (σε κάθε είδους τουριστικό κατάλυμα και με κάθε μεταφορικό μέσο) αυξήθηκε δυναμικά κατά 21,9%, σε ετήσια βάση, στο 10μηνο 2014, φθάνοντας ήδη τα 20,8 εκατ. τουρίστες, έναντι αύξησης κατά +15,5% στο 10μηνο 2013 που αντιστοιχεί σε 17,1 εκατ. επισκέπτες. Η σημαντική άνοδος της τουριστικής κίνησης στο 10μηνο 2014 συνοδεύθηκε με σημαντική αύξηση των ταξιδιωτικών εισπράξεων κατά 10,6%, έναντι ανόδου κατά 16,5% στο 10μηνο 2013.

Η ευνοϊκή αυτή εξέλιξη του τουριστικού κλάδου το 2014, επιβεβαιώνει την βελτίωση της εικόνας της χώρας στο εξωτερικό και την ανάδειξη των συγκριτικών πλεονεκτημάτων της στους τομείς της παροχής τουριστικών υπηρεσιών όλων των κατηγοριών ακόμη και κατά τους χειμερινούς μήνες. Μάλιστα, επιτεύχθηκε υπεραντιστάθμιση των αρνητικών επιπτώσεων από την κρίση στη Ρωσία, ιδιαίτερα μετά τον Ιούλιο του 2014 λόγω σημαντικής εισροής επισκεπτών από Γαλλία, Γερμανία, Ην. Βασίλειο και ΗΠΑ.

Το ισοζύγιο ταξιδιωτικών υπηρεσιών παρουσίασε σημαντικό πλεόνασμα € 11,3 δισ. στο 10μηνο 2014 (10μηνο 2013: € 10,2 δισ.), σημειώνοντας αύξηση κατά 10,5%, έναντι αύξησης κατά 19,7%, που είχε σημειωθεί στο 10μηνο 2013.

Περαιτέρω επιβράδυνση παρατηρήθηκε στον ετήσιο ρυθμό μείωσης της τραπεζικής χρηματοδότησης προς τον ιδιωτικό τομέα, καθώς διαμορφώθηκε σε -3,0% τον Νοέμ.2014, από -3,2% τον Οκτ.2014, και -3,8% τον Νοέμ.2013. Η εξέλιξη αυτή διατηρεί προσδοκίες για επαναφορά του ρυθμού τραπεζικής χρηματοδότησης σε θετικό πρόσημο εντός του 2015 καθώς ενισχύεται η οικονομική δραστηριότητα και ενδυναμώνεται η ενεργός ζήτηση.Αντίστοιχη εικόνα παρατηρείται και στην συνολική χρηματοδότηση του ιδιωτικού τομέα στη ΖτΕ, καθώς ο ρυθμός μείωσης περιορίσθηκε στο -0,9% τον Νοέμ.2014, από -1,1% τον Οκτ.2014 και -1,2% τον Σεπ.2014.

Ο περιορισμός του δανειακού χαρτοφυλακίου των τραπεζών συνεχίζεται, αφού οι μηνιαίες εκταμιεύσεις νέων δανείων υπολείπονται ακόμα των μηνιαίων αποπληρωμών που εισπράττονται από υφιστάμενα δάνεια. Ωστόσο, ο περιορισμός της χρηματοδότησης προς τον ιδιωτικό τομέα της οικονομίας εξελίσσεται με φθίνοντα ρυθμό αρνητικής μεταβολής, όπως προκύπτει από τον πίνακα.

Ειδικότερα, ο ετήσιος ρυθμός της τραπεζικής χρηματοδότησης υποχωρεί: (α) οριακά προς τις Επιχειρήσεις, καθώς διαμορφώθηκε σε -3,6% τον Νοέμ.2014, από -3,8% τον Οκτ.2014, έναντι -4,7% τον Νοέμ.2013 (β) στη Γεωργία, αφού συγκρατήθηκε στο -3,3% τον Νοέμ.2014, από -4,5% τον Οκτ.2014, έναντι αύξησης κατά 2,9% τον Νοέμ.2013 (γ) στο Εμπόριο δεδομένου ότι διαμορφώθηκε σε -2,9% τον Νοέμ.2014, από -3,6% τον Οκτ.2014 και -6,9% τον Νοέμ.2013.

Αντίθετα, οριακή επιδείνωση του ετήσιου ρυθμού χρηματοδότησης κατεγράφη στον κλάδο του Τουρισμού δεδομένου ότι κατέγραψε μείωση 1,4% τον Νοέμ.2014, από -1,2% τον Οκτ.2014 και -1,9% τον Νοέμ.2013, καθώς και στον κλάδο των Μεταφορών όπου σημειώθηκε μείωση κατά 12,1% τον Νοέμ.2014, από 11,1% τον Οκτ.2014 και -6,1% τον Νοέμβ.2013. Αναφορικά στον κλάδο των Κατασκευών, οι τραπεζικές πιστώσεις τον Νοέμ.2014 παρέμειναν αμετάβλητες στο -1,9%, έναντι μηδαμινής θετικής μεταβολής τον Νοέμ.2013 (+0,5%).

Επίσης, ο ετήσιος ρυθμός χρηματοδότησης προς τους ελεύθερους επαγγελματίες επιδεινώθηκε και επανήλθε στο επίπεδο του Νοεμ.2013, καθώς κατέστη μηδενικός τον Νοέμ.2014, από 0,1% Οκτ.2014. Οριακή υποχώρηση σημειώθηκε και στα Νοικοκυριά, καθώς η τραπεζική πίστη περιορίστηκε σε -2,9% τον Νοέμ.2014, από -3,0% τον Οκτ.2014 και -3,5% τον Νοέμ.2013.

Εφόσον αυξηθεί επαρκώς η οικονομική δραστηριότητα και ελαχιστοποιηθεί η αβεβαιότητα σχετικά με την ασφαλή έξοδο της χώρας από την οικονομική κρίση, τότε θα προκύψει σημαντική άνοδος του τραπεζικού δανεισμού, ο πιστωτικός κίνδυνος θα υποχωρήσει και θα ενισχυθούν οι δυνατότητες των ιδιωτών να εξυπηρετούν τα υφιστάμενα χρέη τους προς το τραπεζικό σύστημα.

Επιπρόσθετα, επειδή οι τράπεζες έχουν πια αποπληρώσει σημαντικό μέρος της χρηματοδότησης που είχαν αντλήσει από το Ευρωσύστημα στην κορύφωση της κρίσης, ο περαιτέρω περιορισμός της χρηματοδοτικής εξάρτησης των ελληνικών τραπεζών από την Κεντρική Τράπεζα θα αποδεσμεύει μεγαλύτερα ποσά που θα είναι διαθέσιμα για πιστώσεις στην οικονομία.