Alpha Bank: Ο τουρισμός πρωτοπορεί στην προσπάθεια για την οικονομική ανάκαμψη

• Η ενίσχυση των επενδυτικών προσδοκιών απαραίτητη προϋπόθεση για την περαιτέρω αναπτυξιακή δυναμική της οικονομίας

• Γεωγραφικός Προσδιορισμός της Ζήτησης του Τουριστικού Προϊόντος

• Παγκόσμιος Τουρισμός και Δείκτης Ανταγωνιστικότητας

• Μέτρια υποχώρηση των πωλήσεων της βιομηχανίας το 2014

Η συμφωνία στο Eurogroup για την τετράμηνη παράταση της δανειακής σύμβασης και η έγκριση του καταλόγου των μεταρρυθμιστικών ενεργειών που η Κυβέρνηση προτίθεται να υλοποιήσει, συνιστά ένα σημαντικό βήμα για τον περιορισμό της αβεβαιότητας, που δυσχεραίνει τις επενδυτικές αποφάσεις, σημειώνει ανάλυση του Εβδομαδιαίου Οικονομικού Δελτίου της Διευθύνσεως Οικονομικών Μελετών της Alpha Bank.

Η εμπέδωση του κλίματος εμπιστοσύνης έχει ιδιαίτερη σημασία, αφού η ανάκαμψη το 2014 επήλθε κυρίως μέσω της ανόδου της ιδιωτικής κατανάλωσης και των καθαρών εξαγωγών, αν και οι ιδιωτικές επενδύσεις παρέμειναν σε αρνητικό έδαφος. Συνεπώς, η ενίσχυση των επενδυτικών προσδοκιών αποτελεί απαραίτητη προϋπόθεση για την περαιτέρω αναπτυξιακή δυναμική της οικονομίας.

Παράλληλα, ο ρόλος των καθαρών εξαγωγών (εξαγωγές μείον εισαγωγές) ως κινητήρια δύναμη της πρόσφατης ανάκαμψης, επιβεβαιώνεται και από τα στοιχεία που δημοσιεύθηκαν την προηγούμενη εβδομάδα για το ισοζύγιο τρεχουσών συναλλαγών. Συγκεκριμένα, το ισοζύγιο τρεχουσών συναλλαγών παρουσιάζεται πλεονασματικό για δεύτερο συνεχές έτος, στα €1,66 δισ. (0,9% του ΑΕΠ το 2015), από € 1,09 δισ. το 2014 (0,6% το 2014), εξέλιξη που οφείλεται στην ανάκτηση της ανταγωνιστικότητας της ελληνικής οικονομίας, αλλά και την τάση διολίσθησης του ευρώ. Ειδικότερα, το ισοζύγιο αγαθών και υπηρεσιών ήταν πλεονασματικό στα €1,82 δισ., εξέλιξη που οφείλεται κατά κύριο λόγο στην αύξηση των τουριστικών εισπράξεων (2014: 10,6%, 2013: 16,4%).

Ο κλάδος του τουρισμού επέδειξε ανθεκτικότητα στην οικονομική κρίση, στήριξε την οικονομία στην ύφεση και ήδη πρωτοπορεί στην προσπάθεια για την οικονομική ανάκαμψη.

Σύμφωνα με το World Travel & Tourism Council (WTTC), η άμεση συμβολή του τουρισμού στο ΑΕΠ της Ελλάδας το 2013 διαμορφώθηκε σε 6,5% και προβλέπεται να αυξηθεί κατά 3,1 εκατοστιαίες μονάδες το 2014. Η συνολική συμβολή του, ανήλθε σε 16,3% του ΑΕΠ το 2013 (συνυπολογίζοντας τις ιδιωτικές και δημόσιες επενδύσεις, τις δαπάνες για την αγορά προϊόντων-υπηρεσιών σχετιζομένων με τον τουρισμό, τις δαπάνες των απασχολουμένων του κλάδου) και εκτιμάται ότι αυξήθηκε κατά 3 εκατοστιαίες μονάδες το 2014.

Η άμεση συμβολή του τουρισμού στην απασχόληση διαμορφώθηκε στο 8,9% της συνολικής απασχόλησης το 2013 και εκτιμάται ότι αυξήθηκε κατά 2,6% το 2014. Επιπλέον, η συνολική συμβολή του στην απασχόληση ανήλθε στο 18,2% το 2013 και αναμένεται να υπερβεί το 20% περίπου της απασχόλησης της χώρας το 2014.

Οι εισπράξεις από τον τουρισμό αποτέλεσαν το 2014 περίπου το 25% της συνολικής εξαγωγικής δραστηριότητας (αγαθών και υπηρεσιών), ενώ οι τουριστικές εισπράξεις αντιστοιχούσαν στο 75% του ελλείμματος του εμπορικού ισοζυγίου.

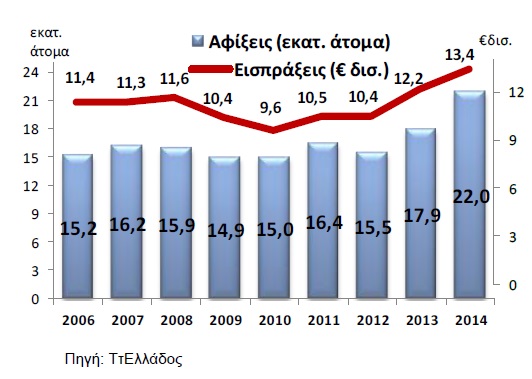

Η ανάπτυξη του ελληνικού τουρισμού τα τελευταία έτη αντανακλάται πρωτίστως στη σημαντική αύξηση των αλλοδαπών επισκεπτών. Είναι χαρακτηριστικό ότι οι διεθνείς αφίξεις ανήλθαν το 2014 σε 22 εκατ. από 17,9 εκατ. το 2013 και 15,2 εκατ. αλλοδαπούς επισκέπτες το 2006. Παρά ταύτα με βάση τις τουριστικές αφίξεις, η συμμετοχή της Ελλάδας στον Ευρωπαϊκό τουριστικό χάρτη παραμένει χαμηλή, αφού το 2013 διαμορφώθηκε στο 3,2% των αφίξεων. Το μεγαλύτερο ποσοστό κατέχει η Γαλλία (15,5%) και ακολουθούν η Ισπανία (10,8%) και η Ιταλία (8,5%).

Παρά τη βελτίωση που έχει παρατηρηθεί στον κλάδο τα τελευταία έτη, τα περιθώρια ανάπτυξης του κλάδου είναι σημαντικά. Απαιτείται η περαιτέρω ανάπτυξη των εναλλακτικών μορφών τουρισμού (συνεδριακός, αγροτουρισμός, οικολογικός κλπ), η βελτίωση της σχέσης ποιότητας-τιμής, η απλούστευση των διαδικασιών για ενίσχυση της επιχειρηματικότητας, καθώς και ο αναξιοποίητος ακόμη πολιτιστικός τουρισμός.

Το 2014, η αύξηση στην τουριστική κίνηση αποτυπώθηκε και στην αύξηση των ταξιδιωτικών εισπράξεων. Ειδικότερα, η συνεισφορά του τουρισμού στις εξωτερικές συναλλαγές ήταν το 2014 καθοριστική, καθώς οι ταξιδιωτικές δαπάνες από μη κατοίκους αυξήθηκαν σημαντικά το 2014 και 2013, καθώς ανήλθαν στα €13,4 δισ., έναντι €12,2 δισ. το 2013 (αύξηση 10,6%). Το αποτέλεσμα αυτό είναι θετικό αλλά απέχει ακόμα από τις δυνατότητες του τουριστικού κλάδου.

Το 2015 αναμένεται περαιτέρω ανάπτυξη στον Ελληνικό τουρισμό ως αποτέλεσμα, πρώτον της διολίσθησης του ευρώ που καθιστά τη χώρα πιο ελκυστικό προορισμό και δεύτερον της διαφαινόμενης διεύρυνσης της τουριστικής περιόδου. Σημαντική ένδειξη αποτελεί, ο προγραμματισμός των αεροπορικών θέσεων για το 2015, όπου αυτές εμφανίζονται αυξημένες κατά 1 εκατ. σε σχέση με το 2014 (σύμφωνα τον ΣΕΤΕ). Τον Ιανουάριο 2015 οι τουριστικές αφίξεις στα κυριότερα αεροδρόμια ήταν αυξημένες κατά 30% σε σχέση με τον αντίστοιχο μήνα του 2014.

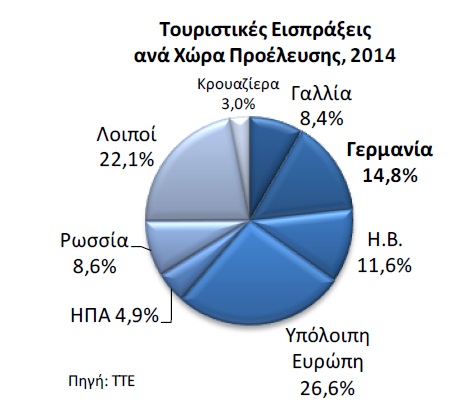

√ Γεωγραφικός Προσδιορισμός της Ζήτησης του Τουριστικού Προϊόντος: Κύριο χαρακτηριστικό του ελληνικού τουριστικού προϊόντος αποτελεί ο γεωγραφικός προσδιορισμός της ζήτησης από το εξωτερικό, ο οποίος εμφανίζει δομική μεταβολή. Αναλύοντας την προέλευση των επισκεπτών παρατηρούμε ότι οι αφίξεις από την ΕΕ-28 μειώθηκαν σταδιακά στο 60% του συνόλου των αφίξεων, από 73% το 2009. Σε αντιδιαστολή οι αφίξεις από τις εκτός ΕΕ ευρωπαϊκές χώρες ανήλθαν στο 40% το 2014 από 27% το 2009. Το 2014, αναφορικά με την κατανομή των διεθνών αφίξεων ανά χώρα προέλευσης, η Γερμανία (ποσοστό 11,2%) και το Ην. Βασίλειο (ποσοστό 9,5%) αποτελούν τις κυριότερες πηγές ξένων επισκεπτών και ακολουθούν η Γαλλία (6,6%) και η Ρωσία (5,7%).

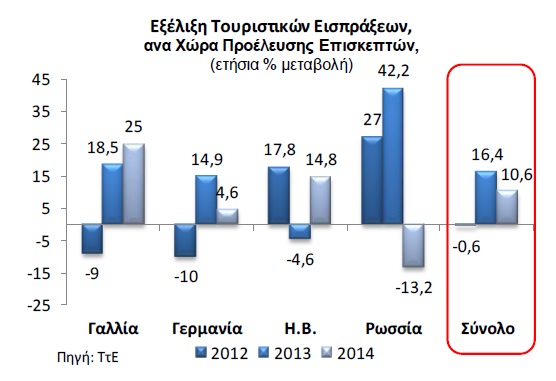

Επιπλέον, η ισχυρή αύξηση των ταξιδιωτικών εισπράξεων από χώρες της ΕΕ-28 εκτός της Ζώνης του Ευρώ (2014: +21,6%, 2013: +4,1%), προήλθε πρωτίστως από την άνοδο των εισπράξεων από το Ην.Βασίλειο (2014: +14,8%, 2013:-4,6%). Η τάση αυτή αναμένεται να συνεχισθεί και να ενισχυθεί το2015 καθώς το ευρώ έχει υποτιμηθεί έναντι της αγγλικής λίρας. Επίσης, η σημαντική αύξηση των εισπράξεων από τις ΗΠΑ κατά 15% το 2014, αν και το ποσοστό των αμερικανών επισκεπτών στην Ελλάδα παραμένει χαμηλό, στο 2,7% των συνολικών αφίξεων από το εξωτερικό στη χώρα. Το 2015, η πτωτική τάση του ευρώ αναμένεται να επηρεάσει θετικά τις εισπράξεις από τις ΗΠΑ.

Αντίθετα, το 2014, πτωτικά κινήθηκαν οι ταξιδιωτικές εισπράξεις από Ρώσους επισκέπτες με αποτέλεσμα να υποχωρήσουν κατά 13,2%, έναντι αύξησης κατά 41,8% το 2013. Η έντονη ανοδική τάση της τουριστικής κίνησης από την Ρωσία που παρατηρήθηκε το 2013 και μέχρι και τον Ιούλιο 2014, δεν προβλέπεται να συνεχισθεί το 2015. Η εξέλιξη αυτή οφείλεται στην ανατίμηση του ευρώ έναντι του ρουβλίου και την είσοδο της οικονομίας της Ρωσίας σε ύφεση στη διετία 2015-2016. Σημειώνεται ωστόσο, ότι η ανωτέρω εξέλιξη δεν πρόκειται να επηρεάσει σημαντικά τις ταξιδιωτικές εισπράξεις της Ελλάδος, καθώς οι εισπράξεις από τη Ρωσία αποτελούν μόλις το 8,6% των συνολικών ταξιδιωτικών εισπράξεων. Επιπλέον, η υποτίμηση του ευρώ έναντι των νομισμάτων των ανταγωνιστριών χωρών που αποτελούν τουριστικούς προορισμούς στη Μεσόγειο, ιδιαίτερα της Τουρκίας και της Τυνησίας, παρέχει ένα σημαντικό συγκριτικό πλεονέκτημα στην Ελλάδα ως χώρα προσέλκυσης ξένων επισκεπτών.

Η σημαντική άνοδος της τουριστικής κίνησης το 2014 αντικατοπτρίζεται και στην αύξηση του Δείκτη Κύκλου Εργασιών στον κλάδο παροχής καταλύματος και εστίασης, που περιλαμβάνει τις συνολικές δαπάνες τόσο από ξένους όσο και από ημεδαπούς επισκέπτες. Ο δείκτης αυξήθηκε κατά 18% το 2014, μετά από αύξηση κατά 4,7% το 2013, έναντι διαδοχικών πτώσεων την περίοδο 2009-2012. Η μεγάλη αύξηση που παρατηρήθηκε στην εξέλιξη του κύκλου εργασιών στον τουριστικό κλάδο το 2013 και 2014 αντανακλά, την επιμήκυνση της τουριστικής περιόδου (που επετεύχθη ήδη από το 2013 και εντάθηκε το 2014), την αύξηση της τουριστικής δαπάνης, ενώ αποτελεί και ένδειξη ανάκαμψης και του εσωτερικού τουρισμού.

Επιπρόσθετα, και από τους δείκτες επιχειρηματικών προσδοκιών του ΙΟΒΕ καταδεικνύεται η άνοδος της τουριστικής κίνησης το 2014, καθώς οι σχετικοί δείκτες εμπιστοσύνης παρουσίασαν θεαματική άνοδο. Πιο συγκεκριμένα, ο δείκτης επιχειρηματικών προσδοκιών στα Ξενοδοχεία-Εστιατόρια κατέγραψε 2014 αύξηση κατά 27,0%, έναντι αύξησης κατά 15% στο 2013. Επιπλέον, τον Ιανουάριο 2015 ο δείκτης προσδοκιών αυξήθηκε κατά 10,2 μονάδες σε σχέση με τον αντίστοιχο δείκτη του 2014. Ωστόσο, σε σχέση με το Δεκέμβριο 2014 (103,4 μονάδες) ο δείκτης κατέγραψε υποχώρηση τόσο τον Ιανουάριο (99,6 μον.) όσο και τον Φεβρουάριο 2015 (89,1 μον.), προφανώς επηρεασμένος από την αβεβαιότητα που προέκυψε εξαιτίας της προεκλογικής περιόδου.

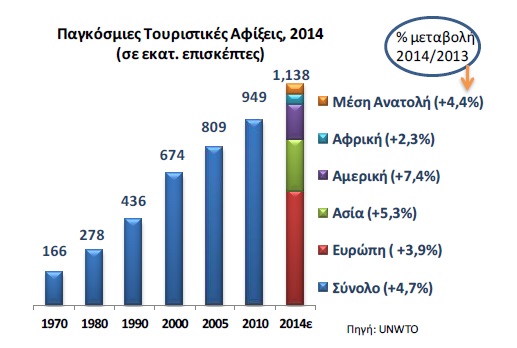

√ Παγκόσμιος Τουρισμός και Δείκτης Ανταγωνιστικότητας: Σύμφωνα με τον Παγκόσμιο Οργανισμό Τουρισμού οι διεθνείς αφίξεις εκτιμάται ότι θα αυξάνονται κατά 3% ανά έτος από το 2010 έως το 2030. Η ανοδική τάση του τουρισμού διεθνώς αναμένεται προφανώς να ωφελήσει και τη χώρας μας τα επόμενα έτη.

Ειδικότερα η ανάπτυξη του παγκόσμιου τουρισμού είναι έντονα ανοδική τα τελευταία πενήντα έτη. Οι αυξητικές τάσεις αναμένεται να συνεχισθούν καθώς προκύπτουν συνεχώς νέοι προορισμοί, νέα τουριστικά προϊόντα και νέες ανάγκες αναψυχής που αυξάνουν την κινητικότητα των ανθρώπων και εμπλουτίζουν το τουριστικό προϊόν. Παράλληλα η συντελούμενη διεθνώς πληθυσμιακή γήρανση κυρίως των δυτικοευρωπαϊκής προέλευσης ξένων επισκεπτών αναμένεται να διευρύνει τις διεθνείς τουριστικές αγορές καθώς έχει παρατηρηθεί ότι οι μεγαλύτερης ηλικίας τουρίστες έχουν τάση ταξιδιών με μεγαλύτερη διάρκεια και υψηλότερη δαπάνη.

Ενδεικτικό της ταχείας ανάπτυξης του διεθνούς τουρισμού είναι το ότι οι παγκόσμιες τουριστικές αφίξεις αυξήθηκαν από 166 εκατομμύρια το 1970, σε 674 εκατ. το 2000, και εκτιμάται ότι θα ανέλθουν σε 1.138 εκατ. το 2014. Επιπλέον σημειώνεται ότι με εξαίρεση την πτώση των αφίξεων το 2008, εξαιτίας της παγκόσμιας οικονομικής κρίσης, από το 2009 οι διεθνείς τουριστικές αφίξεις σημειώνουν συνεχή γραμμική ανοδική τάση (σωρευτική αύξηση 2009-2014:+28%). Η αλματώδης αύξηση του αριθμού των διεθνών αφίξεων αποτελεί πηγή ζήτησης του ελληνικού τουριστικού προϊόντος και στηρίζει αποφασιστικά τον κλάδο. Από πλευράς κύριων γεωγραφικών περιοχών, τους περισσότερους επισκέπτες προσέλκυσε το 2014 η Ευρώπη, ακολουθούμενη από την Ασία και τις χώρες του Ειρηνικού και την Αμερική (που περιλαμβάνει την Αμερικανική Ήπειρο και τις χώρες της Καραϊβικής). Το 2014 την μεγαλύτερη αύξηση στις αφίξεις παρουσίασε η Αμερική (+7,4% ), ενώ ανέκαμψε αισθητά και η αγορά της Μέσης Ανατολής (+4,4% το 2014,από -3,4% το 2013).

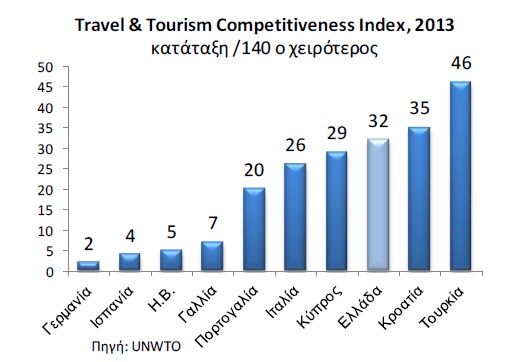

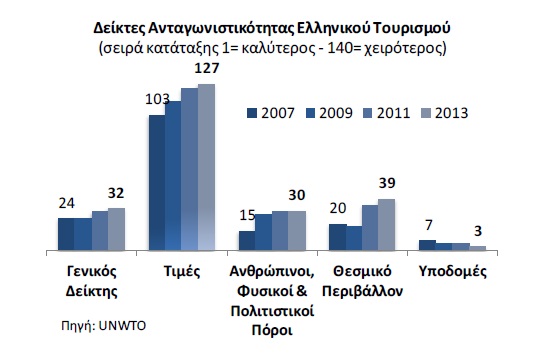

Όσον αφορά στην ανταγωνιστική θέση του Ελληνικού τουρισμού, και σύμφωνα με το διεθνή οργανισμό «World Tourism Organization», η Ελλάδα το 2013 κατέλαβε την 32η θέση ανάμεσα στις 140 χώρες που ορίζονται επίσημα ως διεθνείς τουριστικοί προορισμοί.

Σημειώνεται ότι η συγκριτική θέση της χώρας μας χειροτέρευσε την περίοδο της οικονομικής κρίσης 2009-2013 καθώς όλοι σχεδόν οι επιμέρους δείκτες ανταγωνιστικότητας επιδεινώθηκαν την περίοδο. Ο δείκτης ανταγωνιστικότητας τιμών (ο οποίος συμπεριλαμβάνει φόρους & χρεώσεις αεροδρομίων, αγοραστική δύναμη, τιμές καυσίμων, επίδραση φορών και τιμές ξενοδοχείων) αποκαλύπτει την αδύναμη ακόμη ανταγωνιστικότητα του ελληνικού τουρισμού σε αυτόν τον τομέα, ενώ παρουσιάζει σημαντική χειροτέρευση (από 103 σε 127) στην περίοδο της κρίσης 2009-2013.

Ανάμεσα στα θετικά στοιχεία ανταγωνιστικότητας της Ελλάδας είναι οι τουριστικές υποδομές (3η θέση), οι πλούσιοι ανθρώπινοι, φυσικοί & πολιτιστικοί πόροι (30η θέση) και η θετική στάση έναντι των ξένων επισκεπτών. Από την ανάλυση των επιμέρους δεικτών, με βάση τη διεθνή κατάταξη, η χώρα υπολείπεται σε ανταγωνιστικότητα με βάση τις πολιτικές για το περιβάλλον. Στην επόμενη αξιολόγηση της Ελλάδας το 2015 αναμένεται αισθητή βελτίωση του δείκτη ανταγωνιστικότητας καθώς το 2014 εξαλείφθηκαν αρκετές αδυναμίες που ανέκυψαν κατά την περίοδο της οικονομικής ύφεσης.

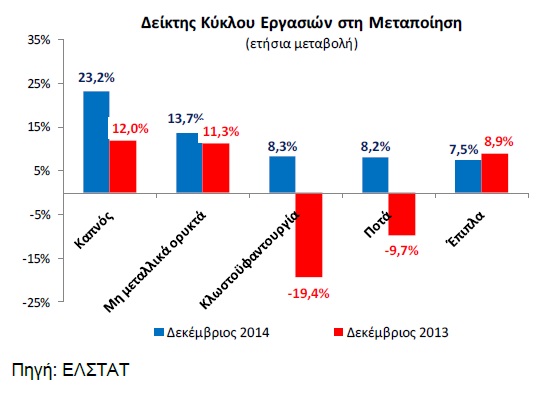

Δείκτης Κύκλου Εργασιών στη Βιομηχανία (ΔΚΕ): Τα στοιχεία που δημοσιεύτηκαν από την ΕΛΣΤΑΤ απεικονίζουν μέτρια υποχώρηση των πωλήσεων της βιομηχανίας το 2014, η οποία αντικατοπτρίζει εν μέρει τα εγγενή προβλήματα του κλάδου (υψηλό ενεργειακό κόστος, γραφειοκρατικά προβλήματα στις αδειοδοτήσεις κτλ.), αλλά και τις δυσκολίες ανάκαμψής του εν μέσω οικονομικής κρίσης, κατά το προηγούμενο έτος. Είναι χαρακτηριστικό ότι η μειωμένη ρευστότητα στην αγορά ανάγκασε πολλές επιχειρήσεις να μειώσουν την παραγωγή και κατ’ επέκταση τις πωλήσεις στη βιομηχανία. Αυτή η εξέλιξη, αν παραταθεί θα έχει επιβλαβείς συνέπειες και στην αγορά εργασίας καθώς οι επιχειρήσεις θα προχωρήσουν σε μείωση προσωπικού, προκειμένου να επιβιώσουν. Εκτός από τη βελτίωση του κλίματος εμπιστοσύνης και της ελαχιστοποίησης του κινδύνου χώρας (country risk), απαιτείται σχεδιασμός και εφαρμογή μιας νέας βιομηχανικής πολιτικής (μικρή μείωση φορολογίας, επενδύσεις κτλ), η οποία στόχο θα έχει την ενίσχυση της ανταγωνιστικότητας και της εξωστρέφειας των Ελληνικών επιχειρήσεων, ώστε η χώρα να ανταγωνίζεται εφάμιλλα τους εμπορικούς εταίρους της.

Πιο συγκεκριμένα, ο ΔΚΕ στο σύνολο της αγοράς μειώθηκε το 2014 κατά 1,4%, έναντι μείωσης κατά 5,9% το 2013. Η αρνητική αυτή εξέλιξη είναι συνισταμένη της μείωσης των πωλήσεων στην εγχώρια αγορά κατά 1,3% (2013: -10,0%), αλλά και της πτώσης των πωλήσεων στην εξωτερική αγορά κατά 1,5% (2013: -0,1%).