Alpha Bank: Οι κύριοι παράγοντες που θα προσδιορίσουν την πορεία της αγοράς ακινήτων

• «Ποτέ δεν υπήρξε υπέρμετρη αύξηση των τιμών των ακινήτων στην Ελλάδα, όπως συνέβη σε πολλές άλλες χώρες του ΟΟΣΑ»

• «Στην προσπάθεια ανάκαμψης της αγοράς ακινήτων μπορεί να συμβάλλει και μια σειρά παρεμβάσεων για απλοποίηση των πράξεων αγοραπωλησιών ακινήτων που σήμερα εμποδίζεται και από τον μεγάλο αριθμό διαδικασιών και επιβαρύνσεων»

• «H επιβολή φόρου 20% στην υπεραξία στις πωλήσεις ακινήτων, στην τρέχουσα περίοδο της βαθειάς κρίσης στην οικονομία και στην αγορά ακινήτων, αποτελεί νέο σοβαρό αντικίνητρο και πιθανό σημαντικό εμπόδιο στην ανάκαμψη»

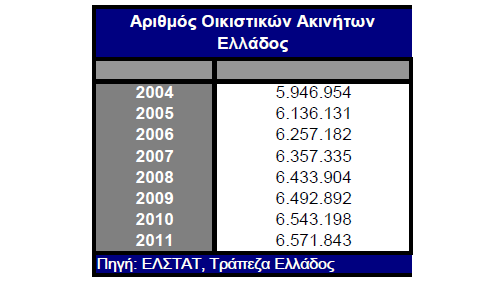

• «Από το σύνολο των 6.571.843 οικιστικών ακινήτων της χώρας το 2011, τα 180.000 διατίθενται άμεσα προς πώληση»

• «Η ελληνική αγορά κατοικιών αρχίζει να εμφανίζει χαρακτηριστικά λογικής σχέσης τιμής/απόδοσης με προοπτική την σταδιακή εμφάνιση ευκαιριών αγοράς, αφού η απόδοση της σχετικής επένδυσης αυξάνεται»

Το Εβδομαδιαίο Οικονομικό Δελτίο της Διευθύνσεως Οικονομικών Μελετών της Alpha Bank της 27.12 2012, εξετάζει το υλικό κόστος κατασκευής και τις τιμές κατοικιών, με παράθεση στοιχείων και προϋποθέσεων για τους κύριους παράγοντες που θα προσδιορίσουν την πορεία της αγοράς ακινήτων.

« Ο γενικός δείκτης του υλικού κόστους κατασκευής των νέων κατοικιών (ΕΛΣΤΑΤ) αυξήθηκε μόλις κατά στο +0,4% σε ετήσια βάση τον Νοέμ.’12 (Οκτ.΄12: +0,5%), έναντι ανόδου του κατά +1,2% τον Νοέμ.’11.

Παράλληλα, στο 11μηνο΄12 το υλικό κόστος κατασκευής των νέων κατοικιών αυξήθηκε κατά +0,6% σε ετήσια βάση, έναντι ανόδου κατά +2,6%% στο 11μηνο΄11 και +3,0% στο 11μηνο΄10.

Εκτός του υλικού κόστους, ανεπαίσθητη άνοδο κατά +0,1% σε ετήσια βάση παρουσίασε στο 9μηνο.’12 και το συνολικό κόστος κατασκευής των νέων κατοικιών, έναντι ανόδου του κατά +1,1% συνολικά το 2011.

Ειδικότερα, το εργατικό κόστος μειώθηκε κατά -2,2% στο 9μηνο΄12, έναντι της μείωσής του κατά -1,1% συνολικά το 2011.

Η στασιμότητα του δείκτη κόστους κατασκευής και κυρίως των υλικών κατασκευής διευκολύνουν την πτώση των τιμών των κατοικιών που αποτελεί αναγκαία προϋπόθεση για την ανάκαμψη της υπέρμετρα μειωμένης ζήτησης στην αγοράς κατοικιών.

Γενικά, η ελληνική αγορά οικιστικών ακινήτων βρίσκεται σε ταχεία πτωτική πορεία επί επτά κατά σειρά έτη και σήμερα χαρακτηρίζεται από ελάχιστη δραστηριότητα, σε σχέση με το πραγματικό της μέγεθος.

Η μεγάλη ύφεση στην οικονομία έχει μειώσει δραστικά τη ζήτηση για οικιστικά ακίνητα, ενώ η πτώση της ζήτησης έχει επίσης ελαχιστοποιήσει την κατασκευή νέων οικιστικών ακινήτων, με εξαιρετικά μεγάλη αρνητική επίπτωση στον κλάδο των κατασκευών, αλλά και σε πολλούς κλάδους της βιομηχανίας (μη μεταλλικά ορυκτά, έπιπλα, κατασκευή μεταλλικών προϊόντων, ηλεκτρολογικός εξοπλισμός, κ.ά.).

Η βαθειά ύφεση στην οικονομία και οι αυξημένες φορολογικές επιβαρύνσεις στα οικιστικά ακίνητα αυξάνουν την προσφορά προς πώληση τέτοιων ακινήτων χωρίς ανταπόκριση από την πλευρά της ζήτησης, με αποτέλεσμα να επιταχύνεται η πτώση των τιμών των ακινήτων.

Εκτιμάται, επίσης, ότι αυξάνει το απόθεμα των διαθέσιμων προς πώληση – αλλά αδιάθετων, σχετικά παλαιών, κατοικιών.

Σημειώνεται ότι δεν κατασκευάζονται πια νέες κατοικίες, παρά μόνο κατά παραγγελία.

Η ανάκαμψη της ζήτησης στην αγορά ακινήτων προϋποθέτει κατά κύριο λόγο:

α) την ουσιαστική βελτίωση του οικονομικού κλίματος και ενίσχυση των προσδοκιών για έγκαιρη ανάκαμψη της οικονομίας, και

β) την σταδιακή επανεκκίνηση της τραπεζικής χρηματοδότησης η οποία μπορεί να επιτευχθεί μετά την ολοκλήρωση της ανακεφαλαιοποίησης των τραπεζών και την ενίσχυση της τάσης επιστροφής των καταθέσεων.

Αυτοί είναι οι κύριοι παράγοντες που θα προσδιορίσουν την πορεία της αγοράς ακινήτων.

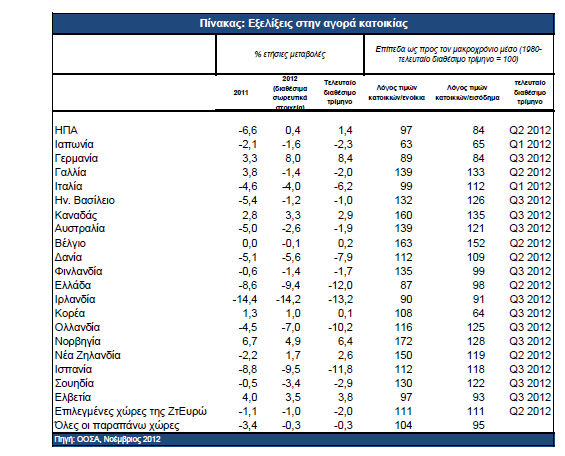

Όταν αυτό συμβεί η ζήτηση για ακίνητα στην Ελλάδα θα αυξηθεί σημαντικά δεδομένου ότι οι τιμές των ακινήτων διαμορφώνονται ήδη σε λογικά επίπεδα, ιδιαίτερα σε σχέση με πολλές άλλες ευρωπαϊκές χώρες (βλέπε τον σχετικό Πίνακα του ΟΟΣΑ).

Άλλωστε ποτέ δεν υπήρξε υπέρμετρη αύξηση των τιμών των ακινήτων στην Ελλάδα, όπως συνέβη σε πολλές άλλες χώρες του ΟΟΣΑ, όπως προκύπτει από αυτό τον Πίνακα.

Συμπληρωματικά στην προσπάθεια ανάκαμψης της αγοράς ακινήτων μπορεί να συμβάλλει και μια σειρά παρεμβάσεων για απλοποίηση των πράξεων αγοραπωλησιών ακινήτων που σήμερα εμποδίζεται και από τον μεγάλο αριθμό διαδικασιών και επιβαρύνσεων.

Ειδικότερα, θα μπορούσαν να εκλογικευτούν οι νομοθετημένες απαιτήσεις σχετικά με την παράσταση δικηγόρων, τις αμοιβές των συμβολαιογράφων, τα πιστοποιητικό μηχανικού κ.ά., σε συνδυασμό με την άρση της ασάφειας σχετικά με τις παραβάσεις των πολεοδομικών κανονισμών και την έλλειψη σαφούς χωροταξικού σχεδιασμού.

Τέλος, θα πρέπει επίσης να σημειωθεί ότι η επιβολή φόρου 20% στην υπεραξία στις πωλήσεις ακινήτων, στην τρέχουσα περίοδο της βαθειάς κρίσης στην οικονομία και στην αγορά ακινήτων, αποτελεί νέο σοβαρό αντικίνητρο και πιθανό σημαντικό εμπόδιο στην ανάκαμψη.

Ο φόρος στην υπεραξία είναι αναγκαίος και δίκαιος φόρος, αλλά θα πρέπει να εφαρμοστεί μετά την εξασφάλιση της εισόδου της οικονομίας σε πορεία υγιούς ανάπτυξης.

Στην τρέχουσα περίοδο εκτιμάται ότι από το σύνολο των 6.571.843 οικιστικών ακινήτων της χώρας το 2011, τα 180.000 διατίθενται άμεσα προς πώληση.

Παρόλα αυτά, εξακολουθεί να παρατηρείται κάθετη πτώση του αριθμού των αγοραπωλησιών διαμερισμάτων (9μηνο 12: -48,7%, μετά την πτώση τους κατά -38,8% στο 9μηνο΄11), πτώση που είναι πολύ μεγαλύτερη της μείωσης του αριθμού των αδειών της ιδιωτικής οικοδομικής δραστηριότητας κατά -27,6% στο 10μηνο΄12, μετά την πτώση της κατά -30,5% και στο 10μηνο΄11.

Ο αυξανόμενος αριθμός κατοικιών προς πώληση και η πτώση της ζήτησης σε πολύ χαμηλά επίπεδα έχουν επιφέρει σημαντική πτώση των τιμών των κατοικιών.

Συγκεκριμένα, σύμφωνα με τα στοιχεία της ΤτΕλλάδος, οι τιμές των διαμερισμάτων (παλαιά και νέα) μειώθηκαν κατά -10,4% στο 9μηνο΄12 στο σύνολο της χώρας, έναντι -5,1% στο 9μηνο΄11.

Μεγαλύτερη ήταν η πτώση των τιμών των διαμερισμάτων που παρατηρήθηκε στη Θεσσαλονίκη (9μηνο΄12:-11,4%, 9μηνο΄11:-6,0%) και ακολούθησε η Αθήνα (9μηνο΄12:-11,1%, 9μηνο΄11:-5,9%) και έπειτα οι εξοχικές περιοχές (9μηνο΄12:-9,6%, 9μηνο΄11:-4,3%) και οι άλλες μεγάλες πόλεις (9μηνο΄12:-9,3%, 9μηνο΄11:-3,8%).

Η αποκλιμάκωση των τιμών στα οικιστικά ακίνητα δημιουργεί πιο ευνοϊκές συνθήκες για την ανάκαμψη της ζήτησης και στην αγορά αυτή, αφού ο δυνητικός αγοραστής μπορεί να διακρίνει τις επενδυτικές ευκαιρίες και να τις αξιοποιήσει αγοράζοντας φθηνά, όταν η αγορά κατοικιών υποχωρεί και πουλώντας ακριβότερα στην ανάκαμψη της αγοράς.

Από μια άλλη πλευρά, η ελληνική αγορά κατοικιών αρχίζει να εμφανίζει χαρακτηριστικά λογικής σχέσης τιμής/απόδοσης με προοπτική την σταδιακή εμφάνιση ευκαιριών αγοράς, αφού η απόδοση της σχετικής επένδυσης αυξάνεται.

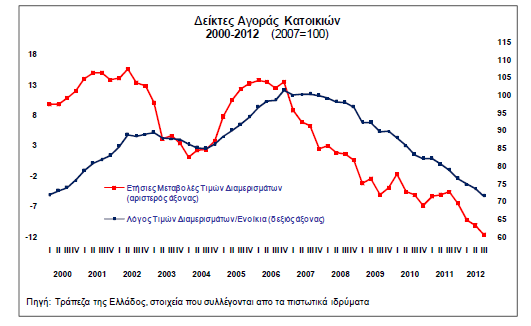

Συγκεκριμένα, ο λόγος του δείκτη τιμών των διαμερισμάτων προς τον δείκτη των ενοικίων έχει υποχωρήσει σημαντικά τα τελευταία πέντε έτη (βλ. το Διάγραμμα).

Από το διάγραμμα προκύπτει ότι ο λόγος αυτός υποχώρησε στις 71,4 μονάδες στο 3ο 3μηνο΄12 από 100,0 το 2007. Ο δείκτης αυτός αξιολογείται προκειμένου να διερευνηθεί η υπερτίμηση της αγοράς κατοικιών.

Συγκριτικά στοιχεία για την εξέλιξη των τιμών των οικιστικών ακινήτων στις χώρες της Ζώνης του Ευρώ παρουσιάζονται στον ανωτέρω Πίνακα του ΟΟΣΑ.

Ειδικότερα, ο γενικός δείκτης τιμών των οικιστικών ακινήτων (διαμερίσματα και οικείες) στη ΖτΕ μειώθηκε κατά -1,5% σε ετήσια βάση στο 2ο 3μηνο΄12 (1ο 3μηνο΄12: -0,8%, 4ο 3μηνο΄11: -0,3%), έναντι αύξησης κατά +1,3% στο 2ο 3μηνο΄11.

Συμπερασματικά, η ελληνική αγορά ακινήτων επιβαρύνεται δυσανάλογα από τον Σεπτέμβριο του 2011 από την μεγάλη έλλειψη ρευστότητας στην οικονομία και από την δραματική κατολίσθηση των προσδοκιών των επιχειρήσεων και των νοικοκυριών για την πορεία της οικονομίας και την εξέλιξη των οικονομικών του κάθε νοικοκυριού και της κάθε επιχείρησης χωριστά.

Η καταβολή των δόσεων της χρηματοδοτικής βοήθειας από τη ΖτΕ και το ΔΝΤ, ύψους € 52,5 δις έως το τέλος του 1ου 3μήνου.’13 και η προωθούμενη ήδη ανα-κεφαλαιοποίηση του τραπεζικού συστήματος αναμένεται να συμβάλουν στην έναρξη μιας διαδικασίας ομαλοποίησης της λειτουργίας της ελληνικής οικονομίας και ισχυροποίησης της προοπτικής εξόδου της από την ύφεση.

Επίσης, η ύπαρξη σήμερα σαφών ενδείξεων αποτελεσματικής αντιμετώπισης των δημοσιονομικών και διαρθρωτικών προβλημάτων της χώρας στο πλαίσιο του Προγράμματος Προσαρμογής, αυξάνει την προοπτική βελτίωσης του οικονομικού κλίματος της χώρας, γεγονότα που εφόσον συνεχισθούν, θα συμβάλουν στη σταδιακή αναθέρμανση και της αγοράς κατοικίας από το χαμηλό επίπεδο δραστηριότητας που βρίσκεται.»

Πηγή: Εβδομαδιαίο Οικονομικό Δελτίο της Διευθύνσεως Οικονομικών Μελετών της Alpha Bank

www.mywaypress.gr