Alpha Bank: «Έχουμε τώρα τη δυνατότητα να εκμεταλλευτούμε με πιο αποφασιστικό και αποτελεσματικό τρόπο τα σημαντικά ανταγωνιστικά πλεονεκτήματα της χώρας μας τα οποία ελάχιστα έχουμε εκμεταλλευτεί έως σήμερα»

• «Έχει αρχίσει δυναμικά η διαδικασία αναδιάρθρωσης της Ελληνικής οικονομίας υπέρ των κλάδων που παράγουν διεθνώς ανταγωνιστικά-εμπορεύσιμα προϊόντα»

• «Η πορεία αναδιάρθρωσης της Ελληνικής οικονομίας υπέρ της ανάπτυξης με στήριγμα στα ανταγωνιστικά μας πλεονεκτήματα, λαμβάνει έως σήμερα χώρα σε ένα εξαιρετικά δυσμενές οικονομικό περιβάλλον αδικαιολόγητα μειωμένων προσδοκιών για την έγκαιρη έξοδο από την κρίση και την ανάπτυξη στο μέλλον»

• «Οι βασικές εξελίξεις που ενισχύουν τις προοπτικές έγκαιρης ανάκαμψης και ανάπτυξης της ελληνικής οικονομίας»

• «Το ΙΤΣ της Ελλάδος με τις κεφαλαιακές μεταβιβάσεις μπορεί να είναι πλεονασματικό από το 2013 (πολύ νωρίτερα από όταν αναμενόταν), μετά από πολλές 10ετίες αυξανόμενων ελλειμμάτων»

• «Η μεγάλη μείωση των δαπανών της χώρας για τόκους εξυπηρέτησης του δημοσίου χρέους, αποτελεί ήδη ουσιαστικό παράγοντα σταθεροποίησης και μείωσης του δημοσίου χρέους και συμβάλλει αποφασιστικά στην προσπάθεια ανάκαμψης της ελληνικής οικονομίας»

• «Η υπέρμετρη πτώση του ΑΕΠ της χώρας, ήταν αποτέλεσμα της ανεπίτρεπτης διαδικασίας διάβρωσης του οικονομικού κλίματος στη χώρα που μπήκε σε κίνηση από τις αρχές του 2010»

• «Η εγχώρια ζήτηση στην Ελλάδα θα αρχίσει και πάλι να αυξάνεται μόνο με την ανταγωνιστική αύξηση του ΑΕΠ της χώρας και με την αύξηση των εξαγωγών και την σταδιακή υποκατάσταση εισαγωγών με εγχώρια παραγωγή»

Οι αναλυτές της Διευθύνσεως Οικονομικών Μελετών της Alpha Bank στο σημερινό Εβδομαδιαίο Οικονομικό Δελτίο, παραθέτουν τεκμηριωμένα τις 2+3 βασικές εξελίξεις που ενισχύουν τις προοπτικές έγκαιρης ανάκαμψης και ανάπτυξης της ελληνικής οικονομίας, καυτηριάζουν την υπέρμετρη πτώση του ΑΕΠ της χώρας, ως αποτέλεσμα της ανεπίτρεπτης διαδικασίας διάβρωσης του οικονομικού κλίματος στη χώρα που μπήκε σε κίνηση από τις αρχές του 2010…και αποστέλλουν ένα μήνυμα αγωνίας με πολλούς αποδέκτες για τις αδικαιολόγητα μειωμένες προσδοκίες για την έγκαιρη έξοδο από την κρίση και την ανάπτυξη στο μέλλον…

«Έχει αρχίσει δυναμικά η διαδικασία αναδιάρθρωσης της Ελληνικής οικονομίας υπέρ των κλάδων που παράγουν διεθνώς ανταγωνιστικά-εμπορεύσιμα προϊόντα»

«Στο τέλος του 2012 ενισχύονται οι ενδείξεις ότι έχει αρχίσει δυναμικά η διαδικασία της αναδιάρθρωσης της Ελληνικής οικονομίας υπέρ των κλάδων που παράγουν διεθνώς ανταγωνιστικά-εμπορεύσιμα προϊόντα, με ταυτόχρονη ταχεία υποχώρηση των κλάδων που παράγουν προϊόντα (αγαθά και υπηρεσίες) που δεν είναι εμπορεύσιμα διεθνώς.

Είναι πολύ σημαντικό το ότι τα στοιχεία του Ισοζυγίου Πληρωμών το 2012 δείχνουν ότι ήδη ότι βρισκόμαστε αναμφισβήτητα στη σωστή πορεία.

Είναι γεγονός, ότι αυτή η πορεία αναδιάρθρωσης της Ελληνικής οικονομίας υπέρ της ανάπτυξης με στήριγμα στα ανταγωνιστικά μας πλεονεκτήματα, λαμβάνει έως σήμερα χώρα σε ένα εξαιρετικά δυσμενές οικονομικό περιβάλλον αδικαιολόγητα μειωμένων προσδοκιών για την έγκαιρη έξοδο από την κρίση και την ανάπτυξη στο μέλλον.

Αυτό το περιβάλλον μας οδήγησε στην υπέρμετρα μεγάλη πτώση των εγχώριων δαπανών για επενδύσεις και κατανάλωση (όπως αναλύεται στη συνέχεια) και σε άσκηση ασφυκτικής πίεσης στις επιχειρήσεις για μείωση της παραγωγής τους και του εργατικού τους δυναμικού και, σε πολλές περιπτώσεις, για έξοδό τους από την αγορά.

Έτσι, το κόστος της αναδιάρθρωσης της οικονομίας και της αναγκαίας δημοσιονομικής προσαρμογής, το οποίο εμφανίζεται με μεγάλη αύξηση της ανεργίας και υπέρμετρη, πολλές φορές, μείωση των εγχώριων εισοδημάτων, έχει ήδη λάβει πολύ μεγάλες διαστάσεις.

Ωστόσο, σε αυτή την πραγματικότητα, η δυνατότητα εξόδου από την κρίση έχει ήδη ενισχυθεί από τις εξελίξεις στο ισοζύγιο πληρωμών και στη δημοσιονομική προσαρμογή, καθώς και στην ανταγωνιστικότητα της οικονομίας, όπως επίσης αναλύεται στη συνέχεια.

Έχουμε τώρα τη δυνατότητα να εκμεταλλευτούμε με πιο αποφασιστικό και αποτελεσματικό τρόπο τα σημαντικά ανταγωνιστικά πλεονεκτήματα της χώρας μας τα οποία ελάχιστα έχουμε εκμεταλλευτεί έως σήμερα.

Μπορούμε να το κάνουμε αυτό με στήριγμα την ανακτηθείσα διεθνή ανταγωνιστικότητα των ξεχωριστών και υψηλής ποιότητας εγχωρίως παραγομένων προϊόντων μας.

Γενικά, η δυνατότητα παραγωγής υψηλής ποιότητας και σημαντικά βελτιωμένης ανταγωνιστικότητας προϊόντων (αγαθών και υπηρεσιών) στην εγχώρια οικονομία αναμένεται να αναδειχθεί στα επόμενα έτη.

Αυτό θα γίνει, αφενός με την πιο αποτελεσματική από εδώ και πέρα δραστηριοποίηση της επίσης αναμφισβήτητα ικανής ελληνικής επιχειρηματικότητας και αφετέρου με την προσέλκυση Ξένων Άμεσων Επενδύσεων σε όλες τις περιοχές και τους παραγωγικούς κλάδους της χώρας.

Η ήδη επιταχυνόμενη προώθηση των αποκρατικοποιήσεων και της αξιοποίησης της δημόσιας (και της εκκλησιαστικής) περιουσίας, αποτελεί ασφαλώς ουσιαστικό βήμα προς τη σωστή κατεύθυνση.

Οι βασικές εξελίξεις που ενισχύουν τις ανωτέρω προοπτικές έγκαιρης ανάκαμψης και ανάπτυξης της ελληνικής οικονομίας είναι οι ακόλουθες:

Πρώτον, η εντυπωσιακή πορεία βελτίωσης του εξωτερικού Ισοζυγίου Τρεχουσών Συναλλαγών (ΙΤΣ) της χώρας συνεχίστηκε και τον Οκτώβριο 2012, όπου σημειώθηκε πτώση του ελλείμματος αυτού κατά -53,3% σε ετήσια βάση, συμβάλλοντας στην περαιτέρω μείωση του ελλείμματος στο 10μηνο12 στα € 2,57 δισ., από έλλειμμα ύψους € 15,06 δις στο αντίστοιχο 10μηνο.’11, σημειώνοντας πτώση κατά -82,94% σε ετήσια βάση, μετά την πτώση του, κατά -14,08% σε ετήσια βάση και στο 10μηνο.’11.

Ήδη το έλλειμμα του ΙΤΣ μειώθηκε στο πολύ χαμηλό -1,31% του ΑΕΠ στο 10μηνο.’12, έναντι -7,22% του ΑΕΠ στο 10μηνο.’11 και -7,89% του ΑΕΠ στο 10μηνο.’10.

Μετά από αυτή την εξέλιξη το έλλειμμα του ΙΤΣ αναμένεται να διαμορφωθεί στο -2,5% του ΑΕΠ το 2012 και στο +0,5% του ΑΕΠ το 2013, από -8,8% του ΑΕΠ το 2011, -9,4% το 2010 και -10,3% του ΑΕΠ το 2009.

Το ΙΤΣ της Ελλάδος με τις κεφαλαιακές μεταβιβάσεις μπορεί να είναι πλεονασματικό από το 2013 (πολύ νωρίτερα από όταν αναμενόταν), μετά από πολλές 10ετίες αυξανόμενων ελλειμμάτων.

Στην εξέλιξη αυτή στο εξωτερικό ΙΤΣ, συμβάλλουν καθοριστικά οι ακόλουθες εξελίξεις:

α) Η δραστική μείωση του πρωτογενούς ελλείμματος στο ισοζύγιο της γενικής κυβέρνησης (ΓΚ) στο 0,0% του ΑΕΠ το 2012 (σύμφωνα με τα στοιχεία εκτέλεσης του Π2012 στο 11μηνο.’2012), από έλλειμμα -10,4% του ΑΕΠ το 2009.

Επιπλέον, εκτιμάται τώρα ότι είναι εφικτή η επίτευξη μεγαλύτερου πρωτογενούς πλεονάσματος στη ΓΚ ύψους 2,0% του ΑΕΠ το 2013, με την εφαρμογή και των νέων μέτρων μείωσης των δαπανών και αύξησης των εσόδων της ΓΚ ύψους € 9,6 δις το 2013.

Επίσης, το έλλειμμα της γενικής κυβέρνησης θα είναι σημαντικά μειωμένο τόσο το 2012 (κάτω από το -6,0% του ΑΕΠ), όσο και το 2013 (κάτω από το -3,5% του ΑΕΠ) λόγω της μεγάλης εκτιμώμενης μεγάλης μείωσης των πληρωμών τόκων όπως αναλύεται στη συνέχεια.

β) Η μεγάλη μείωση κατά € 4,9 δις των πληρωμών τόκων, μερισμάτων και κερδών σε επενδυτές του εξωτερικού που είχαν επενδύσει σε κρατικά ομόλογα και μετοχές στην Ελλάδα.

Ένας μεγάλος όγκος από τα στοιχεία αυτά έχουν ήδη ρευστοποιηθεί και τα κεφάλαια έχουν μεταφερθεί στο εξωτερικό μέσω της δραστικής μείωσης του πλεονάσματος του Λογαριασμού Κεφαλαίων του ελληνικού ισοζυγίου πληρωμών.

Το πιο σημαντικό, βέβαια, από αυτά τα στοιχεία ήταν οι δαπάνες για πληρωμές τόκων για την εξυπηρέτηση του δημοσίου χρέους σε χρηματοοικονομικά ιδρύματα και επίσημους δανειστές της χώρας στο εξωτερικό.

Δραστική μείωση αυτών των δαπανών τόκων σημειώθηκε με την εφαρμογή του PSI Plus (όπου η ονομαστική αξία του δημοσίου χρέους που ήταν στην κατοχή τραπεζών και θεσμικών και ιδιωτών επενδυτών μειώθηκε κατά 53,5% με ανταλλαγή των παλαιών με νέα μακροπρόθεσμα ομόλογα χαμηλού επιτοκίου).

Ωστόσο, επιπλέον μείωση των πληρωμών τόκων από την Ελλάδα σημειώθηκε με τις αποφάσεις της συνόδου κορυφής του EUROGRUP την 20ή Φεβρουαρίου 2012 για σημαντική μείωση των επιτοκίων που επιβάλλονται στην Ελλάδα όσον αφορά τον χρέος του ελληνικού δημοσίου έναντι του ΔΝΤ και των χωρών και κεντρικών τραπεζών της Ζώνης του Ευρώ.

Μάλιστα, η δραστική αυτή μείωση των δαπανών της χώρας για πληρωμή τόκων στο εξωτερικό, θα λάβει ακόμη μεγαλύτερες διαστάσεις το 2013, σύμφωνα με τις αποφάσεις του EUROGRUP της 26ής Νοεμβρίου 2012 με τις οποίες μειώνεται ακόμη περισσότερο το επιτόκιο εξυπηρέτησης του ελληνικού δημοσίου χρέους στις χώρες μέλη της ΖτΕ και αναβάλλονται για μετά το 2022 οι πληρωμές τόκων στο EFSF.

Επομένως, η μείωση των δαπανών για τόκους θα είναι πολύ μεγαλύτερη το 2013 συμβάλλοντας στο μηδενισμό του ελλείμματος του ΙΤΣ και πιθανότατα στη δημιουργία πλεονάσματος σε αυτό το ισοζύγιο, όπως προαναφέρθηκε.

Επιπλέον, η μεγάλη μείωση των δαπανών της χώρας για τόκους εξυπηρέτησης του δημοσίου χρέους, αποτελεί ήδη ουσιαστικό παράγοντα σταθεροποίησης και μείωσης του δημοσίου χρέους και συμβάλλει αποφασιστικά στην προσπάθεια ανάκαμψης της ελληνικής οικονομίας.

γ) Η μεγάλη πτώση της εγχώριας ιδιωτικής κατανάλωσης στα € 119,0 δις το 2012 (σε πραγματικές τιμές 2005), από € 151,8 δις το 2008, με ταυτόχρονη πτώση και των επενδύσεων παγίου κεφαλαίου στα € 23,5 δις το 2012, από € 56,5 δις το 2007.

Ως αποτέλεσμα, η συνολική εγχώρια δαπάνη σε τρέχουσες τιμές μειώθηκε στα € 204,7 δις το 2012, από € 266,98 δις το 2008.

Με αυτές τις εξελίξεις το έλλειμμα του εξωτερικού ισοζυγίου αγαθών και υπηρεσιών (όπως μετράται στους εθνικούς λογαριασμούς) μειώθηκε στο 2,9% του ΑΕΠ το 2012, από 14,1% του ΑΕΠ το 2008.

Η ανωτέρω δραστική μείωση της εγχώριας συνολικής δαπάνης στην ελληνική οικονομία είναι κατά ένα σημαντικό μέρος αποτέλεσμα της κατακόρυφης – αναγκαστικής πτώσης του πλεονάσματος του ΛΚ του εξωτερικού ισοζυγίου πληρωμών της χώρας, που διαμορφώθηκε στα € 3,46 δις στο 10μηνο.’12, έναντι € 15,93 δις στο 10μηνο.’11, € 18,4 δις στο 10μηνο.’10, € 24,5 δις το 2009 και € 24,2 δις το 2007 ως σύνολο.

Ωστόσο, όπως προκύπτει από αυτά τα στοιχεία, η μείωση της εγχώριας συνολικής δαπάνης στην οικονομία ανέρχεται στα € 62,3 δις το 2012 έναντι του 2008, ενώ η μείωση του πλεονάσματος του λογαριασμού κεφαλαίων (και του ελλείμματος του ΙΤΣ) στην ίδια περίοδο δεν υπερβαίνει τα € 20 δις, όση περίπου είναι και η μείωση των δημοσιονομικών ελλειμμάτων της χώρας.

Κατά το υπόλοιπο μέρος της η πτώση της εγχώριας δαπάνης στην οικονομία, και κατά συνέπεια η υπέρμετρη πτώση του ΑΕΠ της χώρας, ήταν αποτέλεσμα της ανεπίτρεπτης διαδικασίας διάβρωσης του οικονομικού κλίματος στη χώρα, που μπήκε σε κίνηση από τις αρχές του 2010, με τη συμβολή πολλών παραγόντων όπως έχει αναλυθεί εκτενώς σε προηγούμενα τεύχη του παρόντος Δελτίου.

Βέβαια, το ύψος της μείωσης της καταγεγραμμένης εγχώριας συνολικής δαπάνης στην οικονομία είναι τόσο μεγάλο που θα είχε συμβάλλει σε ακόμη μεγαλύτερη μείωση του ελλείμματος του ΙΤΣ της χώρας, αν, βέβαια, δεν υπήρχε και η μη καταγεγραμμένη συνολική δαπάνη στην οικονομία (αυτή που γίνεται χωρίς αποδείξεις και παραστατικά), η οποία έλαβε μεγάλες διαστάσεις τα τελευταία δύο έτη.

Αυτή η διογκούμενη μη καταγεγραμμένη δαπάνη που πραγματοποιείται στην παράλληλη οικονομία, συμβάλλει μεν στη μεγάλη μείωση του καταγεγραμμένου ΑΕΠ στην περίοδο 2010-2012, αλλά εξακολουθεί να διατηρεί τις εισαγωγές της χώρας (που ελάχιστα μπορούν να ξεφύγουν της καταγραφής) σε σχετικά υψηλά επίπεδα.

Έτσι, οι εισαγωγές αγαθών και υπηρεσιών που αποτελούσαν το 23,5% της συνολικής εγχώριας δαπάνης το 2009, έφτασαν να αποτελούν το 26,6% αυτής της δαπάνης το 2012 και αναμένεται να αποτελούν το 26,8% της εγχώριας δαπάνης το 2013.

Δεύτερον, τα στοιχεία του Ισοζυγίου Πληρωμών δείχνουν επίσης ότι έχει αρχίσει δυναμικά η διαδικασία της αναδιάρθρωσης της Ελληνικής οικονομίας υπέρ των κλάδων που παράγουν διεθνώς ανταγωνιστικά-εμπορεύσιμα προϊόντα, με ταυτόχρονη ταχεία υποχώρηση των κλάδων που παράγουν προϊόντα (αγαθά και υπηρεσίες) που δεν είναι εμπορεύσιμα διεθνώς.

Τα τελευταία στηρίζονταν έως τώρα στη συνεχή αύξηση της εγχώριας ζήτησης με την εκμετάλλευση κάθε δυνατότητας αύξησης των εγχώριων εισοδημάτων που προέκυπτε από τον υπέρμετρα μεγάλο, και αυξανόμενο έως το 2008, δανεισμό της χώρας από το εξωτερικό.

Η μεγάλη πτώση της εγχώριας ζήτησης για τους λόγους που προαναφέρθηκαν οδηγεί σε ταχεία συρρίκνωση των κλάδων που δεν έχουν τη δυνατότητα να εκμεταλλευτούν την παγκόσμια ζήτηση για τα προϊόντα τους.

Σημειώνεται ότι η εγχώρια ζήτηση στην Ελλάδα θα αρχίσει και πάλι να αυξάνεται μόνο με την ανταγωνιστική αύξηση του ΑΕΠ της χώρας και με την αύξηση των εξαγωγών και την σταδιακή υποκατάσταση εισαγωγών με εγχώρια παραγωγή.

Η αναδιάρθρωση της οικονομίας αντανακλάται στη σημαντική μείωση του ελλείμματος του εμπορικού ισοζυγίου εκτός καυσίμων και πλοίων στα € 7,26 δις στο 10μηνο.’2012, από € 13,67 δις στο 10μηνο.’2010 και, σε μικρότερο βαθμό, στην αύξηση του πλεονάσματος του ισοζυγίου των υπηρεσιών στα € 13,67 δις στο 10μηνο.’2012, από € 12,27 δις στο 10μηνο.’2010.

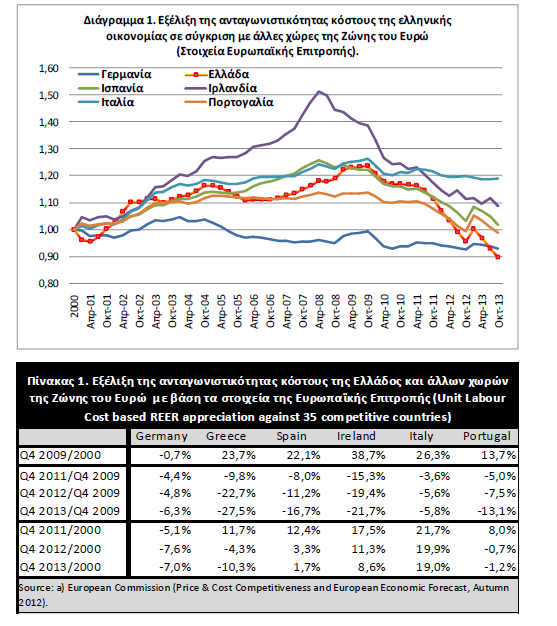

Σε αυτό το αποτέλεσμα συμβάλλει και η συνεχιζόμενη βελτίωση της ανταγωνιστικότητας της ελληνικής οικονομίας, όπως προκύπτει και από την υποτίμηση της πραγματικής σταθμισμένης συναλλαγματικής ισοτιμίας του Ευρώ για την Ελλάδα, με βάση το σχετικό κόστος εργασίας, που έφτασε στο 4ο 3μηνο.’12 το -22,7% έναντι του 4ου 3μήνου του 2009 και στο -4,3% έναντι του έτους 2000 (βλέπε τον Πίνακα 1 και το Διάγραμμα 1).

Έτσι, η συμβολή των συνολικών εξαγωγών αγαθών και υπηρεσιών στη χρηματοδότηση των συνολικών πληρωμών για εισαγωγές αγαθών και υπηρεσιών και για πληρωμές εισοδημάτων στο εξωτερικό αυξήθηκε εντυπωσιακά από 55,5% το 2008 στο 78,7% το 2012 και αναμένεται να ανέλθει στο 86,9% το 2013.

Ένα πρόσθετο ποσοστό χρηματοδότησης, της τάξης του 10%-11,0% καλύπτεται ήδη από τις εισπράξεις εισοδημάτων από το εξωτερικό, οι οποίες μπορεί να αυξηθούν στα επόμενα έτη με την αποκατάσταση της εμπιστοσύνης στην ελληνική οικονομία και από το πλεόνασμα του ισοζυγίου τρεχουσών και κεφαλαιακών μεταβιβάσεων.»

Πηγή: Εβδομαδιαίο Οικονομικό Δελτίο της Διευθύνσεως Οικονομικών Μελετών της Alpha Bank.

www.mywaypress.gr