Eurobank: Ανάγκη χρηματοδότησης επενδυτικών προγραμμάτων υψηλής παραγωγικότητας

• Η πιστωτική επέκταση, αποτελεί πολύ σημαντικό προσδιοριστικό παράγοντα για την ανάκαμψη της ελληνικής οικονομίας. Τους τρείς τελευταίους μήνες, δηλαδή Οκτώβριος, Νοέμβριος και Δεκέμβριος 2014, το υπόλοιπο του γενικού συνόλου χρηματοδότησης της ελληνικής οικονομίας παρουσίασε θετικό πρόσημο σε όρους μηνιαίων μεταβολών.

• Ωστόσο, η αύξηση του γενικού συνόλου της χρηματοδότησης δεν αρκεί για να εξασφαλιστεί η πορεία προς ένα διατηρήσιμο μονοπάτι οικονομικής μεγέθυνσης. Θεωρούμε πως το πιο σημαντικό στοιχείο είναι η αποτελεσματική κατανομή των αποταμιευτικών πόρων, ήτοι η χρηματοδότηση επενδυτικών προγραμμάτων υψηλής παραγωγικότητας. Ένας από τους πιο σημαντικούς ρόλους του εγχώριου χρηματοπιστωτικού συστήματος είναι ακριβώς αυτός, δηλαδή η άντληση κεφαλαίων και στη συνέχεια η διοχέτευσή τους προς τις πιο αποτελεσματικές χρήσεις. Το όφελος θα είναι αμοιβαίο για όλους τους φορείς της εγχώριας οικονομίας (νοικοκυριά και επιχειρήσεις).

• Ο Όγκος των Λιανικών Πωλήσεων συρρικνώθηκε το Νοέμβριο 2014, μετά από πέντε συνεχόμενους μήνες ανοδικής πορείας. Εντούτοις, για το 11μηνο Ιανουαρίου-Νοεμβρίου 2014 παρατηρείται επιτάχυνση της ανοδικής πορείας του λιανικού εμπορίου σε σχέση με το 2013, γεγονός που αποτελεί μια ένδειξη σταθεροποίησης της ελληνικής οικονομίας το 2014.

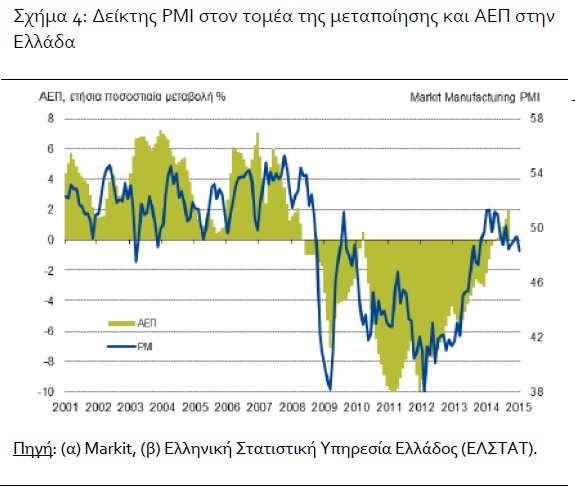

• Ο Δείκτης Υπευθύνων Προμηθειών για τη Μεταποίηση (PMI) στην Ελλάδα υποχώρησε τον Ιανουάριο 2015 στα χαμηλότερα επίπεδά του κατά τους τελευταίους 15 μήνες.

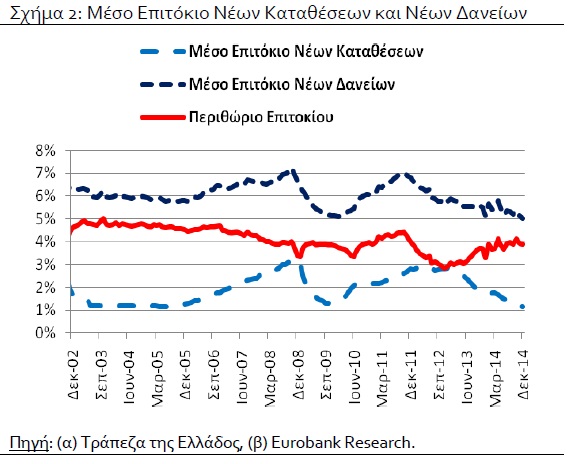

• Για τον μήνα Δεκέμβριο (2014), το μέσο σταθμισμένο επιτόκιο των νέων καταθέσεων διαμορφώθηκε στο 1,15% και το αντίστοιχο των νέων δανείων στο 5,03%. Το περιθώριο του επιτοκίου ήταν της τάξης του 3,88%. Για τον ίδιο μήνα, η μεταβολή (μηνιαία) του συνόλου των καταθέσεων (και ρέπος) στα εγχώρια νομισματικά και χρηματοπιστωτικά ιδρύματα ήταν της τάξης των -5,45 δις ευρώ.

• Σύμφωνα με στοιχεία της Eurostat, κατά το μήνα Δεκέμβριο στην Ελλάδα σημειώθηκε μείωση -3,3% στις βιομηχανικές τιμές του παραγωγού, ενώ η μείωση στις αντίστοιχες τιμές για ολόκληρο το έτος 2014 ανέρχεται στο -5,3%

Ο Δεκέμβριος (2014) ήταν ο 3ος συνεχόμενος μήνας κατά τον οποίο η μηνιαία μεταβολή του υπολοίπου του γενικού συνόλου χρηματοδότησης της ελληνικής οικονομίας ήταν θετική, αναφέρει η σημερινή έκδοση της Eurobank «ΗΜΕΡΕΣ ΟΙΚΟΝΟΜΙΑ» με συγγραφείς τους Στυλιανό Γώγο Οικονομικό Αναλυτή, Όλγα Κοσμά Οικονομικό Αναλυτή και Αρκαδία Κωνσταντoπούλου Βοηθό Ερευνητικής Ομάδας. Αναλυτικά:

Τους 3 τελευταίους μήνες, δηλαδή Οκτώβριος, Νοέμβριος και Δεκέμβριος 2014, το υπόλοιπο του γενικού συνόλου χρηματοδότησης της ελληνικής οικονομίας παρουσίασε θετικό πρόσημο σε όρους μηνιαίων μεταβολών. Πιο συγκεκριμένα, η μηνιαία μεταβολή του Οκτωβρίου ήταν της τάξης των 0,32 δις ευρώ, του Νοεμβρίου ήταν της τάξης των 1,89 δις ευρώ και του Δεκεμβρίου ήταν της τάξης των 2,36 δις ευρώ (βλέπε Σχήμα 1). Ωστόσο, σε όρους ετήσιας μεταβολής, τον Δεκέμβριο του 2014 το υπόλοιπο του γενικού συνόλου χρηματοδότησης μειώθηκε κατά -1,73% (από 239,33 στα 235,20 δις ευρώ).

Η πιστωτική επέκταση, αποτελεί πολύ σημαντικό προσδιοριστικό παράγοντα για την ανάκαμψη της ελληνικής οικονομίας. Η χρηματοδότηση των επενδυτικών προγραμμάτων των επιχειρήσεων αποκλειστικά και μόνο μέσω των ιδίων κεφαλαίων τους δεν είναι εφικτή. Ωστόσο, η αύξηση του γενικού συνόλου της χρηματοδότησης δεν αρκεί για να εξασφαλιστεί η πορεία προς ένα διατηρήσιμο μονοπάτι οικονομικής μεγέθυνσης. Θεωρούμε πως το πιο σημαντικό στοιχείο είναι η αποτελεσματική κατανομή των αποταμιευτικών πόρων. Δηλαδή, η χρηματοδότηση επενδυτικών προγραμμάτων υψηλής παραγωγικότητας. Ένας από τους πιο σημαντικούς ρόλους του εγχώριου χρηματοπιστωτικού συστήματος είναι ακριβώς αυτός, δηλαδή η άντληση κεφαλαίων και στη συνέχεια η διοχέτευσή τους προς τις πιο αποτελεσματικές χρήσεις. Το όφελος θα είναι αμοιβαίο για όλους τους φορείς της εγχώριας οικονομίας (νοικοκυριά και επιχειρήσεις).

Για τον μήνα Δεκέμβριο (2014) το μέσο σταθμισμένο επιτόκιο των νέων καταθέσεων διαμορφώθηκε στο 1,15% και το αντίστοιχο των νέων δανείων διαμορφώθηκε στο 5,03%. Το περιθώριο του επιτοκίου ήταν της τάξης του 3,88%.

Σύμφωνα με τα στοιχεία της Τραπέζης της Ελλάδος (ΤτΕ), για τον μήνα Δεκέμβριο, τόσο το μέσο σταθμισμένο επιτόκιο των νέων καταθέσεων όσο και το αντίστοιχο μέγεθος των νέων δανείων σημείωσαν πτώση. Αυτό ισχύει τόσο σε όρους μηνιαίων όσο και σε όρους ετήσιων μεταβολών. Για παράδειγμα, το μέσο σταθμισμένο επιτόκιο των νέων καταθέσεων ήταν της τάξης του 1,15%, ελαφρώς μειωμένο σε σύγκριση με τον Νοέμβριο (1,19%) και χαμηλότερο κατά 0,66 ποσοστιαίες μονάδες σε σχέση με τον Δεκέμβριο του 2013 (1,81%). Στην άλλη πλευρά του ισολογισμού των πιστωτικών ιδρυμάτων, το μέσο σταθμισμένο επιτόκιο των νέων δανείων διαμορφώθηκε στο 5,03%, μειωμένο, κατά 0,10 ποσοστιαίες μονάδες σε σχέση με τον Νοέμβριο (5,13%) και κατά 0,09 ποσοστιαίες μονάδες σε σχέση με τον Δεκέμβριο του 2013 (5,12%). Οι συγκεκριμένες μεταβολές διαμόρφωσαν το περιθώριο του επιτοκίου, δηλαδή τη διαφορά ανάμεσα στο μέσο σταθμισμένο επιτόκιο των νέων δανείων και στο αντίστοιχο των καταθέσεων, στο 3,88%. Σε όρους ετήσιων μεταβολών παρατηρήθηκε αύξηση κατά 0,57 ποσοστιαίες μονάδες και σε όρους μηνιαίων μεταβολών σημειώθηκε μείωση κατά 0,06 ποσοστιαίες μονάδες (βλέπε Σχήμα 2).

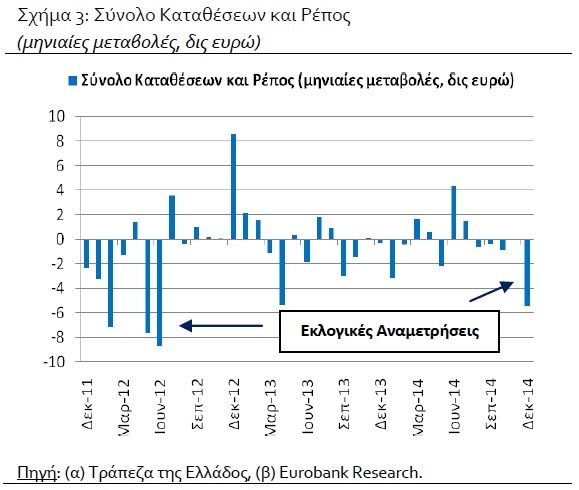

Για τον μήνα Δεκέμβριο (2014) η μηνιαία μεταβολή του συνόλου των καταθέσεων (και ρέπος) στα εγχώρια νομισματικά και χρηματοπιστωτικά ιδρύματα ήταν της τάξης των -5,45 δις ευρώ.

Η δημοσίευση των στοιχείων μηνός Δεκεμβρίου για το σύνολο των καταθέσεων και ρέπος στα εγχώρια νομισματικά και χρηματοπιστωτικά ιδρύματα (εκτός της Τραπέζης της Ελλάδος) επιβεβαίωσε την γενική αντίληψη που είχε διαμορφωθεί κατά την διάρκεια του συγκεκριμένου μήνα περί σημαντικής εκροής καταθέσεων. Το συνολικό μέγεθος των καταθέσεων και ρέπος ήταν της τάξης των 207,89 δις ευρώ ενώ το αντίστοιχο μέγεθος του Νοεμβρίου του 2014 είχε διαμορφωθεί στα 213,33 δις ευρώ. Συνεπώς, η πραγματοποιηθείσα μείωση του συνόλου των καταθέσεων και ρέπος ήταν της τάξης των 5,45 δις ευρώ. Το 33,42% από την προαναφερθείσα μείωση προήλθε από τα νοικοκυριά (-1,82 δις ευρώ). Δηλαδή, για κάθε ένα ευρώ μείωσης των συνολικών καταθέσεων, τα 33 λεπτά, προσεγγιστικά, προέρχονταν από τα νοικοκυριά.

Στο Σχήμα 3 παρουσιάζουμε τις μηνιαίες μεταβολές σε δις ευρώ του συνόλου των καταθέσεων και ρέπος από τον Δεκέμβριο του 2011 μέχρι και τον Δεκέμβριο του 2014. Ο προσεχτικός αναγνώστης θα παρατηρήσει ότι μέσα σε αυτό το διάστημα των 37 μηνών, η μηνιαία αρνητική μεταβολή που καταγράφηκε τον Δεκέμβριο του 2014 ήταν, σε απόλυτους όρους, η 4η υψηλότερη. Η μεγαλύτερη εκροή καταθέσεων παρατηρήθηκε τον Ιούνιο του 2012, -8,70 δις ευρώ, ακολουθεί ο Μάιος του ίδιου χρόνου, -7,64 δις ευρώ και ο Απρίλιος του 2013, -5,29 δις ευρώ. Συνεπώς, για το χρονικό διάστημα Δεκεμβρίου 2011 – Δεκεμβρίου 2014, οι 3 από τις 4 υψηλότερες μηνιαίες αρνητικές μεταβολές του συνόλου των καταθέσεων και ρέπος, πραγματοποιήθηκαν σε μήνες διεξαγωγής εκλογών.

Ο Δείκτης Υπευθύνων Προμηθειών για τη Μεταποίηση (PMI–INFO 1) στην Ελλάδα υποχώρησε τον Ιανουάριο στα χαμηλότερα επίπεδά του κατά τους τελευταίους 15 μήνες (INFO 2).

Σύμφωνα με τον Δείκτη Υπευθύνων Προμηθειών της Markit για τον τομέα μεταποίησης στην Ελλάδα (Purchasing Managers’ Index – PMI), ο τομέας παραγωγής αγαθών επιδεινώθηκε τον Ιανουάριο του 2015 στις 48,3 μονάδες από 49,4 μονάδες το Δεκέμβριο του 2014, υποχωρώντας στο χαμηλότερο σημείο κατά τους τελευταίους 15 μήνες (Σχήμα 4). Ο κλάδος της μεταποίησης εισήλθε σε θετικό έδαφος (σε επίπεδα υψηλότερα του 50,0) τον Ιανουάριο του 2014- ύστερα από 4,5 χρόνια συρρίκνωσης, και παρέμεινε πάνω από το όριο των 50 μονάδων μόνο κατά το πρώτο ήμισυ του 2014. Τον Ιανουάριο 2015 ο δείκτης κατέγραψε για έβδομη φορά τιμή κάτω από το σημείο μηδενικής μεταβολής των 50,0 μονάδων στο διάστημα των τελευταίων οκτώ μηνών.

Άλλες χώρες της ζώνης του ευρώ που εξακολουθούν να υφίστανται συρρίκνωση στον μεταποιητικό τομέα κατά τον πρώτο μήνα του 2015 είναι η Αυστρία (48,5 – χαμηλό 2 μηνών), η Γαλλία (49,2 -χαμηλό 8 μηνών) και η Ιταλία (49,9 – χαμηλό 4 μηνών). Ωστόσο, στο σύνολο της Ευρωζώνης παρατηρήθηκε μια ελαφρά επέκταση του μεταποιητικού κλάδου στις 51,0 μονάδες τον Ιανουάριο από 50,6 το Δεκέμβριο, με την Ιρλανδία (55,1), την Ισπανία (54,7) και την Ολλανδία (54,1) να σημειώνουν τις μεγαλύτερες τιμές στον εν λόγω δείκτη της μεταποίησης.

Παράγοντες που συνέβαλαν στην περαιτέρω πτώση του δείκτη PMI τον Ιανουάριο στην Ελλάδα ήταν η μείωση της παραγωγής του μεταποιητικού τομέα, η οποία ήταν η πρώτη πτώση σε διάστημα τριών μηνών. Επιπλέον, τα επίπεδα εισερχόμενων νέων παραγγελιών του τομέα από την εγχώρια αγορά και από το εξωτερικό μειώθηκαν κατά πέμπτο συνεχόμενο μήνα. Η πτώση των νέων παραγγελιών επιταχύνθηκε σε σχέση με τον προηγούμενο μήνα κάτι που ενδεχομένως θα μπορούσε να αποδοθεί και στην πολιτική αβεβαιότητα που επικράτησε κατά την προεκλογική περίοδο. Εξάλλου, οι πολιτικές εξελίξεις των τελευταίων δύο μηνών οδήγησαν και σε σημαντική πτώση του δείκτη εμπιστοσύνης στην ελληνική βιομηχανία που καταρτίζει η Ευρωπαϊκή Επιτροπή (Σχήμα 5). Επιπρόσθετα, οι νέες παραγγελίες εξαγωγών υποχώρησαν περαιτέρω, υποδεικνύοντας εξασθένηση της ζήτησης για ελληνικά προϊόντα τόσο στην εγχώρια αγορά όσο και το εξωτερικό.

Η πτώση των νέων παραγγελιών οδήγησε τους κατασκευαστές να περιορίσουν τις αγορές πρώτων υλών και ημικατεργασμένων προϊόντων. Ταυτόχρονα, τα αποθέματα αγορών υποχώρησαν με το μεγαλύτερο ρυθμό που έχει παρατηρηθεί από τον περασμένο Μάρτιο, καθώς οι συνολικές αγορές μειώθηκαν με επιταχυνόμενο ρυθμό.

Όσον αφορά την αγορά εργασίας, η υποχώρηση της παραγωγής στο μεταποιητικό τομέα δεν είχε τον αναμενόμενο αντίκτυπο σε ζητήματα πρόσληψης προσωπικού. Τα στοιχεία Ιανουαρίου υπέδειξαν ελαφρά αύξηση της απασχόλησης στον τομέα της μεταποίησης για δεύτερο συνεχή μήνα. Ωστόσο, ο ρυθμός δημιουργίας θέσεων εργασίας επιβραδύνθηκε σε σχέση με το Δεκέμβριο 2014.

Τα στοιχεία της έρευνας Ιανουαρίου κατέδειξαν και πτώση των τιμών πώλησης από την πλευρά των κατασκευαστών, εξαιτίας της έλλειψης ζήτησης αλλά και της μείωσης του κόστους των εισροών, οι οποίες μειώθηκαν για πρώτη φορά μέσα στους τελευταίους τέσσερις μήνες.

INFO 1– Η MARKIT Economics (αγγλική εταιρεία παροχής διεθνών οικονομικών δεικτών) σε συνεργασία με το Ελληνικό Ινστιτούτο Προμηθειών δημοσιεύει κάθε μήνα το Δείκτη Υπευθύνων Προμηθειών (Greece’s Markit PMI) σχετικά με τις εξελίξεις στον τομέα της μεταποίησης. Οι εταιρείες που συμμετέχουν στην έρευνα αναφέρουν κάθε μήνα διαφοροποιήσεις (σε σχέση με τον προηγούμενο μήνα) σε 8 διαφορετικούς τομείς: νέες παραγγελίες, παραγωγή, ποσότητα και κόστος προμηθειών, χρόνος παράδοσης προμηθειών και ετοίμων εμπορευμάτων κι απασχόληση εργαζομένων. Η MARKIT υπολογίζοντας τους δείκτες για όλες τις κατηγορίες διαμορφώνει το δείκτη PMI (Purchasing Managers’ Index / Δείκτης Υπευθύνων Προμηθειών) ο οποίος υπολογίζεται με βάση τη δυναμικότητά του να επηρεάσει τον οικονομικό κύκλο, παρέχοντας μια συνοπτική εικόνα της «υγείας» της οικονομίας. Τα στοιχεία παράγονται χρησιμοποιώντας την ίδια μεθοδολογία σε περισσότερες από 20 χώρες, συμπεριλαμβανομένων των σημαντικότερων ανεπτυγμένων οικονομιών αλλά και των κυριότερων αναδυόμενων αγορών, παρέχοντας τη δυνατότητα για συγκρίσεις σε διεθνές επίπεδο.

INFO 2– Για τη σχετική ανακοίνωση της Markit βλέπε: http://www.markiteconomics.com/Survey/PressRelease.mvc/