Eurobank: «Η αβεβαιότητα για την ελληνική οικονομία αυξάνεται καθώς καθυστερεί η ολοκλήρωση της αξιολόγησης»

• «Η θετική αξιολόγηση είναι αναγκαίο να εξασφαλισθεί το συντομότερο δυνατό και να αποφευχθεί το αρνητικό παράδειγμα των ατέρμονων διαπραγματεύσεων του 2012»

• «Εξόφληση ληξιπρόθεσμων υποχρεώσεων ύψους €1,5 δισ. αντί των προβλεπόμενων από το Πρόγραμμα €3,5 δισ. και παρά την θετική έκπληξη του Μαρτίου»

• «Η πτώση της οικονομικής δραστηριότητας συνεχίζεται: ο δείκτης ΡΜΙ του Μαρτίου δείχνει περαιτέρω επιδείνωση των συνθηκών, ενώ η ιδιωτική κατανάλωση μειώνεται περαιτέρω (όγκος λιανικών πωλήσεων -16,4% ετήσια πτώση τον Ιαν.)»

• «Η απρόσκοπτη ανακεφαλαιοποίηση των ελληνικών τραπεζών είναι κεφαλαιώδους σημασίας για την συνέχιση της επιστροφής καταθέσεων και την ανακοπή της μείωσης της χρηματοδότησης του ιδιωτικού τομέα. Τον Φεβ. οι συνολικές καταθέσεις αυξήθηκαν για 6ο συνεχή μήνα (1,4% ετήσια μεταβολή). Η χρηματοδότηση του ιδιωτικού τομέα συνεχίζει να κινείται πτωτικά: -3,9% σε ετήσια βάση»

• «Το κυπριακό πρόγραμμα σταθεροποίησης οφείλει να επωφεληθεί από τα διδάγματα που προέκυψαν από το σχεδιασμό και την εφαρμογή του ελληνικού προγράμματος»

Το κυπριακό πρόγραμμα σταθεροποίησης να επωφεληθεί από τα διδάγματα που προέκυψαν από το σχεδιασμό και την εφαρμογή του ελληνικού προγράμματος

«Η Κυπριακή κυβέρνηση μετά την αποδοχή των αποφάσεων του Eurogroup της 25ης Μαρτίου 2013 και των αλλαγών που αυτές επέφεραν στο κυπριακό τραπεζικό σύστημα ( INFO 1), διαπραγματεύεται με τους εκπροσώπους της Ευρωπαϊκής Επιτροπής, της Ευρωπαϊκής Κεντρικής Τράπεζας και του ΔΝΤ το Πρόγραμμα Σταθεροποίησης της Κυπριακής Οικονομίας.

Σκοπός της κυβέρνησης είναι η ολοκλήρωση των διαπραγματεύσεων μέχρι την 4η Απριλίου 2013 για να μπορέσει να συζητηθεί το νέο πρόγραμμα στο Euro Working Group της ίδιας ημέρας και στη συνέχεια να συζητηθεί στο Eurogroup της 12ης Απριλίου 2013.

Δεν θα αναφερθούμε αναλυτικά στο προσχέδιο του Προγράμματος Σταθεροποίησης που δημοσιοποιήθηκε ήδη από χθες στα μέσα μαζικής ενημέρωσης καθώς βρίσκεται ακόμη υπό συζήτηση.

Σύμφωνα με όσα έχουν γίνει γνωστά μέχρι στιγμής το νέο Πρόγραμμα Σταθεροποίησης της Κυπριακής Οικονομίας αποσκοπεί (πέρα από τις αλλαγές στο τραπεζικό σύστημα):

√ στη βελτίωση της δημοσιονομικής εικόνας της κυπριακής οικονομίας. Το πρόγραμμα περιλαμβάνει μείωση πρωτογενών δαπανών και αύξηση των εσόδων (μέτρα συνολικού ύψους 7,25% του ΑΕΠ για την περίοδο 2012-16 και με επιπλέον μέτρα 1,25% για το 2013) με σκοπό την σταδιακή μείωση του ελλείμματος και την επίτευξη δημοσιονομικού πλεονάσματος από το 2016 και μετά (πρωτογενές έλλειμμα 2,4% το 2013 και πρωτογενές πλεόνασμα 1,2% και 4,0% του ΑΕΠ το 2016 και το 2017 αντίστοιχα).

√ στην εφαρμογή μιας σειράς από διαρθρωτικές μεταρρυθμίσεις για την ενίσχυση της ανταγωνιστικότητας και την ισόρροπη ανάπτυξη της κυπριακής οικονομίας. Εδώ περιλαμβάνονται:

• Δημοσιονομικές διαρθρωτικές μεταρρυθμίσεις (αναμόρφωση συνταξιοδοτικού συστήματος, αναμόρφωση φορολογικού συστήματος, ιδιωτικοποιήσεις. κλπ)

• Διαρθρωτικές μεταρρυθμίσεις για την αύξηση της ανταγωνιστικότητας (πλαίσιο κατώτατου μισθού, μεταρρυθμίσεις στην τουριστική αγορά, στην αγορά ακινήτων και στην αγορά ενέργειας).

Το Πρόγραμμα Σταθεροποίησης, που στις βασικές του κατευθυντήριες γραμμές δεν διαφέρει από το αντίστοιχο πρόγραμμα για την ελληνική οικονομία, είναι αναγκαίο να ενσωματώσει τα διδάγματα από τις λανθασμένες επιλογές τόσο στον σχεδιασμό όσο και στην εφαρμογή του ελληνικού προγράμματος.

Με άλλα λόγια, οι προβλέψεις του προγράμματος πρέπει να λάβουν υπόψη τους όλη την πληροφόρηση και τις αρνητικές επιδράσεις στο ΑΕΠ της χώρας από την εφαρμογή των αποφάσεων για το κυπριακό τραπεζικό σύστημα και τις πιθανές αλλαγές που κάτι τέτοιο θα επιφέρει στην παραγωγική δομή της χώρας.

Παράλληλα, το πρόγραμμα εφαρμογής των διαρθρωτικών μεταρρυθμίσεων πρέπει να μελετηθεί διεξοδικά και να δοθούν τα κατάλληλα χρονικά περιθώρια εφαρμογής εκ μέρους των δανειστών αλλά και οι δεσμεύσεις εφαρμογής τους εκ μέρους των κυπριακών αρχών.

Το αρνητικό παράδειγμα του 2012 όσον αφορά τις διαπραγματεύσεις με την τρόικα είναι αναγκαίο να αποφευχθεί

Η διαδικασία αξιολόγησης της εφαρμογής του 2ου Προγράμματος Σταθεροποίησης της Ελληνικής Οικονομίας επιταχύνεται αυτή την εβδομάδα με δεδομένο ότι η τρόικα αναμένεται στην Αθήνα τις επόμενες ημέρες (την Πέμπτη 4 Απριλίου 2013).

Η κυβέρνηση αναμένει ότι το Euro Working Group της 4ης Απριλίου 2013 θα εγκρίνει την εκταμίευση της δόσης των €2,8 δισ. με δεδομένο ότι μέχρι τότε θα έχουμε τη θετική αξιολόγηση της τρόικας για τις προαπαιτούμενες διαρθρωτικές μεταρρυθμίσεις (αλλαγές στη λίστα φαρμάκων και υλοποίηση του προγράμματος κινητικότητας στο δημόσιο).

Η κυβέρνηση έχει ήδη παρουσιάσει το αναθεωρημένο σχέδιο με τα νέα οργανογράμματα στο στενό και ευρύτερο Δημόσιο, την αξιολόγηση του προσωπικού και το πρόγραμμα «κινητικότητας» του υπουργείου Διοικητικής Μεταρρύθμισης στο οποίο θα περιλαμβάνεται συγκεκριμένος αριθμός «υποχρεωτικών αποχωρήσεων» (επίορκων δημοσίων υπαλλήλων κτλ) ως το τέλος του 2014.

Το θέμα της αναμόρφωσης της λίστας φαρμάκων έχει επιλυθεί ήδη.

Οι εξελίξεις όμως δεν είναι θετικές για τα υπόλοιπα ανοικτά θέματα της αξιολόγησης που θα επιτρέψουν την καταβολή €6,0 δισ. σύμφωνα με το χρονοδιάγραμμα των δόσεων του 2ου Προγράμματος Σταθεροποίησης της Ελληνικής Οικονομίας(Ιανουάριος 2013) (INFO 2).

Η κυβέρνηση δεν έχει ολοκληρώσει τις διαπραγματεύσεις για την επίτευξη συμφωνίας επί των ανοικτών θεμάτων που περιλαμβάνουν:

• την συνέχιση καταβολής του Ενιαίου Τέλους Ηλεκτροδοτούμενων Επιφανειών αντί του νέου Ενιαίου Φόρου Ακινήτων (ΕΦΑ). Από ότι φαίνεται η κυβέρνηση προκρίνει τη λύση της συνέχισης καταβολής του ειδικού τέλους και για το 2013 αλλά με μειωμένους φορολογικούς συντελεστές. Σημειώνουμε ότι κάτι τέτοιο θα επιβαρύνει σημαντικά τα έσοδα του προϋπολογισμού.

• την υστέρηση στα έσοδα όχι μόνο εξαιτίας των χαμηλότερων των αναμενόμενων φορολογικών εσόδων αλλά α) από τις απώλειες που θα δημιουργηθούν αν τελικά δεν επιβληθεί ο φόρος 2‰ επί των εσόδων των επιχειρήσεων υπέρ του ΟΑΕΕ, β) από τους χαμηλότερους φορολογικούς συντελεστές του Ενιαίου Τέλους Ηλεκτροδοτούμενων Επιφανειών (αν τελικά προκριθεί μια τέτοια λύση από τους κυβερνητικούς εταίρους), γ) από την (λογιστική) αδυναμία καταβολής του μερίσματος από τις προνομιούχες μετοχές των τραπεζών που κατέχει το ελληνικό δημόσιο (€0,9 δισ.), κλπ.

• την ανεξαρτητοποίηση ή τουλάχιστον τη μεγαλύτερη ανεξαρτησία της νέας Γενικής Γραμματείας Εσόδων και της ενσωμάτωσης του ΣΔΟΕ σε αυτή.

• την καλύτερη δημοσιονομική απεικόνιση των λογαριασμών της Γενικής Κυβέρνησης με έμφαση στους Οργανισμούς Τοπικής Αυτοδιοίκησης και τον ΕΟΠΥΥ.

Ο μέχρι τώρα σχεδιασμός της κυβέρνησης απαιτούσε την ολοκλήρωση της διαπραγμάτευσης μέχρι το Eurogroup 12ης Απριλίου 2013.

Θετική αξιολόγηση από την τρόικα στα παραπάνω θέματα θα επέτρεπε την αποδέσμευση των €6,0 δισ.

Το ενδεχόμενο αυτό μοιάζει να απομακρύνεται και τώρα προβάλει ως πιο εφικτή η ολοκλήρωση των διαπραγματεύσεων μέσα στον Απρίλιο και η πραγματοποίηση έκτακτου Eurogroup μέχρι το τέλος Απριλίου για την έγκριση της δόσης των €6,0 δισ.

Η καθυστέρηση καταβολής της δόσης θα επηρεάσει αρνητικά την ρευστότητα της ελληνικής οικονομίας καθώς μεγάλο μέρος της δόσης αφορά κάλυψη ληξιπρόθεσμων οφειλών του δημοσίου.

Θεωρούμε ότι η κυβέρνηση θα πρέπει να αποφύγει μια παρατεταμένη περίοδο διαπραγματεύσεων για τα παραπάνω ανοικτά θέματα αφού κάτι τέτοιο θα αυξήσει σημαντικά την αβεβαιότητα σχετικά με τις εξελίξεις στην ελληνική οικονομία.

Σε κάθε περίπτωση το αρνητικό παράδειγμα των διαπραγματεύσεων της περιόδου Ιουνίου-Νοεμβρίου 2012 θα πρέπει να αποφευχθεί.

Τόσο το εσωτερικό όσο και το διεθνές περιβάλλον δεν επιτρέπουν την επανάληψη του 2012.

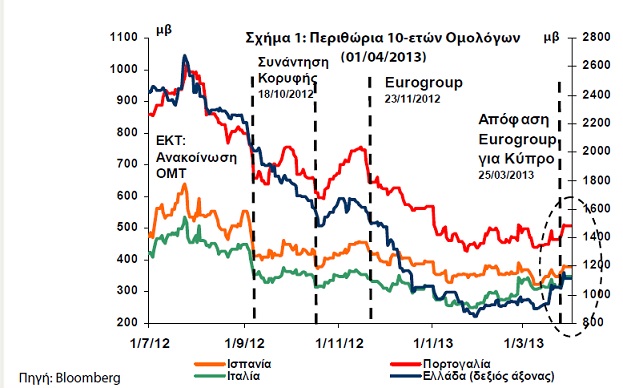

Τα περιθώρια αποδόσεων των 10-ετών ομολόγων του Ελληνικού Δημοσίου έναντι των αποδόσεων των αντιστοίχων γερμανικών τίτλων για δεύτερη συνεχόμενη εβδομάδα ακολουθούν έντονα ανοδική τάση.

Την 1η Απριλίου 2013 το ελληνικό περιθώριο αποδόσεων ήταν στις 115,0 μ.β.., αυξημένο κατά 3,4% σε εβδομαδιαία βάση.

Σε μηνιαία βάση το περιθώριο έχει αυξηθεί κατά 15,7%. Σε σχέση με το περιθώριο της 16ης Μαρτίου 2013 όταν ανακοινώθηκε η πρώτη απόφαση του Eurogroup για την Κύπρο η αύξηση είναι 19,1% (Σχήμα 1).

Η συγκεκριμένη αύξηση οφείλεται:

1. στην καθυστέρηση ολοκλήρωσης της αξιολόγησης από την τρόικα και την αβεβαιότητα σχετικά με την εκταμίευση των δόσεων (βλέπε παραπάνω)

2. στις αρνητικές εξελίξεις στην κυπριακή οικονομία και στις επιπτώσεις που θα έχει η εφαρμογή της πρόσφατης απόφασης του Eurogroup για την Κύπρο στην ελληνική οικονομία.

Η πρόοδος της εξόφλησης ληξιπρόθεσμων οφειλών δεν είναι ικανοποιητική παρά την θετική έκπληξη του Μαρτίου 2013

Η πορεία εξόφλησης των ληξιπρόθεσμων οφειλών της Γενικής Κυβέρνησης προς τον ιδιωτικό τομέα κρίνεται μέχρι στιγμής ως μη-ικανοποιητική.

Σύμφωνα με τις δηλώσεις του Υφυπουργού Οικονομικών Π. Σταϊκούρα μέχρι το τέλος Μαρτίου 2013 έχει ολοκληρωθεί η χρηματοδότηση ληξιπρόθεσμων οφειλών φορέων της γενικής κυβέρνησης συνολικού ύψους €3,2 δισ.

Κάτι τέτοιο δε μεταφράζεται αυτόματα και σε αποπληρωμή των σχετικών οφειλών.

Εξαιτίας θεσμικών και λειτουργικών προβλημάτων (σύμφωνα με την ανακοίνωση του Υπουργείου Οικονομικών –INFO 3) δεν έχουν ολοκληρωθεί ακόμη οι διαδικασίες ώστε τα παραπάνω κεφάλαια να μεταφερθούν στην πραγματική οικονομία.

Αντίθετα, για την περίοδο Δεκεμβρίου 2012-Μαρτίου 2013 το συνολικό ύψος των τελικών πληρωμών είναι μόλις €1,5 δισ. εκ των οποίων τα €0,7 δισ. καταβλήθηκαν την περίοδο Δεκεμβρίου 2012-Φεβρουαρίου 2013 ενώ τα υπόλοιπα €0,8 δισ. καταβλήθηκαν τον Μάρτιο του 2013.

Προφανώς η αύξηση των τελικών πληρωμών των Μάρτιο του 2013 είναι αξιοσημείωτη αλλά δεν είναι αρκετή για να αλλάξει το κλίμα έλλειψης ρευστότητας που επικρατεί στην ελληνική οικονομία.

Σύμφωνα με το Πρόγραμμα Σταθεροποίησης της Ελληνικής Οικονομίας (Δεκέμβριος 2012), το σύνολο των ληξιπρόθεσμων οφειλών αναμένεται να εξοφληθεί μέχρι το τέλος του 2013.

Συνολικά μέχρι το τέλος του 2013 προβλέπεται να διατεθούν €8,0 δισ. για τις ληξιπρόθεσμες οφειλές.

Σύμφωνα με το χρονοδιάγραμμα αποπληρωμής του προγράμματος η κυβέρνηση θα έπρεπε να αποπληρώσει €2,0 δισ. μέχρι το τέλος του 2012 και €1,5 δισ. για κάθε τρίμηνο του 2013 (2,0+4*1,5=8,0).

Η κυβέρνηση μέχρι τώρα λόγω και της καθυστερημένης καταβολής της δόσης του Δεκεμβρίου 2012 δεν κατάφερε να αποπληρώσει τα €2,0 δισ. μέχρι το τέλος του 2012 ενώ φαίνεται να επιτυγχάνεται μόνο ο στόχος των €1,5 δισ. για το πρώτο τρίμηνο του 2013.

Υπενθυμίζουμε ότι στο τέλος Νοεμβρίου 2012 οι ληξιπρόθεσμες υποχρεώσεις και οι εκκρεμείς επιστροφές φόρων της Γενικής Κυβέρνησης ανέρχονταν σε €9,5 δισ. (8,7+0,8) ενώ στο τέλος Ιανουαρίου 2013 ( INFO 4)το αντίστοιχο νούμερο ήταν €8,6 δισ. (7,9+0,7).

Η μείωση των ληξιπρόθεσμων υποχρεώσεων μεταξύ τέλους Νοεμβρίου 2012 και τέλους Ιανουαρίου 2013 ήταν €0,9 δισ. ενώ σύμφωνα με την ανακοίνωση του Υπουργείου Οικονομικών η μείωση για το τρίμηνο Δεκεμβρίου-Φεβρουαρίου 2012 ήταν μόνο €0,7 δισ.

Πέρα από την διαφορά των €0,2 δισ. (=0,9-0,7) που είναι πιθανό να οφείλεται σε καλύτερη δημοσιονομική απεικόνιση των ληξιπρόθεσμων υποχρεώσεων της Γενικής Κυβέρνησης προκύπτει ότι τον Φεβρουάριο του 2013 δεν πραγματοποιήθηκαν τελικές πληρωμές στον ιδιωτικό τομέα.

Σημειώστε επίσης ότι για τον Ιανουάριο 2013 οι ληξιπρόθεσμες υποχρεώσεις των νοσοκομείων και των οργανισμών κοινωνικής ασφάλισης αυξήθηκαν κατά €0,2 δισ. (δημιουργία νέων ληξιπρόθεσμων υποχρεώσεων).

Οι παραπάνω εξελίξεις δεν ευνοούν την βελτίωση της ρευστότητας της ελληνικής οικονομίας.

Η έλλειψη προκαταρκτικής εργασίας όσον αφορά την πληρωμή των ληξιπρόθεσμων υποχρεώσεων (σωστή καταγραφή και σχεδιασμός αποπληρωμής, βεβαίωση χρεών, βεβαίωση αποφυγής δημιουργίας νέων υποχρεώσεων, κτλ) αποτελεί βασικό ανασταλτικό παράγοντα όσον αφορά την καταβολή των ληξιπρόθεσμων υποχρεώσεων.

Η κυβέρνηση θα μπορούσε να ολοκληρώσει το σχέδιο για την διαδικασία εξόφλησης των ληξιπρόθεσμων οφειλών και των επιστροφών φόρων στο χρονικό διάστημα που μεσολάβησε από τον Ιούνιο του 2012 (ημερομηνία αρχικής εκταμίευσης της δόσης) μέχρι την τελική εκταμίευση της δόσης (Δεκέμβριος-Ιανουάριος 2013).

Κάτι τέτοιο θα βελτίωνε σημαντικά την πιθανότητα έγκαιρης αποπληρωμής τους.

Δεν αποκλείουμε φυσικά η καθυστέρηση στην εξόφληση των ληξιπρόθεσμων υποχρεώσεων να μην οφείλεται μόνο σε θεσμικά και λειτουργικά προβλήματα αλλά να χρησιμοποιείται από την κυβέρνηση για τη δημιουργία ταμειακών αποθεμάτων ενόψει των καθυστερήσεων στην καταβολή των δόσεων από το πρόγραμμα Σταθεροποίησης της Ελληνικής Οικονομίας (βλέπε παραπάνω).

Επισημαίνουμε για άλλη μια φορά ότι η εξόφληση των ληξιπρόθεσμων υποχρεώσεων και των επιστροφών φόρων παρόλο που δίνει ανάσα στην οικονομία δεν είναι πανάκεια.

Μέρος μόνο από τα εξοφλούμενα κεφάλαια αναμένεται να περάσει στην πραγματική οικονομία αφού μεγάλο μέρος των ληξιπρόθεσμων υποχρεώσεων αφορά εισαγωγές προϊόντων (π.χ. φάρμακα).

Το ήδη υπάρχον κλίμα αβεβαιότητας για τις προοπτικές της ελληνικής οικονομίας είναι πιθανό να οδηγήσει μέρος των κεφαλαίων από την εξόφληση των ληξιπρόθεσμων υποχρεώσεων προς τραπεζικούς λογαριασμούς του εσωτερικού ή του εξωτερικού.

Με δεδομένο ότι η κυβέρνηση φαίνεται να υποστηρίζει τον προσανατολισμό από το καταναλωτικό υπόδειγμα της ελληνικής οικονομίας προς ένα νέο εξωστρεφές υπόδειγμα, θα έπρεπε και η αποπληρωμή των ληξιπρόθεσμων οφειλών να ξεκινήσει από τις αποπληρωμές ΦΠΑ προς εξαγωγικές εταιρείες.

Αντίθετα, από τον πίνακα που δημοσίευσε το Υπουργείο Οικονομικών ( INFO 5) φαίνεται ότι η εξόφληση των ληξιπρόθεσμων οφειλών ξεκίνησε από την εξόφληση οφειλών προς δημόσιους υπαλλήλους, κτλ.

Μια βιώσιμη λύση για την βελτίωση της ρευστότητας απαιτεί πέρα από την εξόφληση των ληξιπρόθεσμων υποχρεώσεων, συγκεκριμένη στόχευση στο είδος των οφειλών που εξοφλούνται κατά προτεραιότητα καθώς και επιπλέον μέτρα για την επανεκκίνηση της οικονομίας (βλέπε ΕΣΠΑ, επανεκκίνηση μεγάλων έργων κτλ).

Η εβδομάδα που έρχεται

• 04 Απριλίου 2013:

→ Η τρόικα επιστρέφει στην Αθήνα για τη συνέχιση της αξιολόγησης του Προγράμματος Σταθεροποίησης της Ελληνικής Οικονομίας. Η κυβέρνηση πρέπει να έχει συγκεκριμένο σχέδιο για μια σειρά από θέματα ώστε με την επιστροφή της τρόικας να ολοκληρωθεί η θετική αξιολόγηση της ελληνικής οικονομίας. Τα ανοικτά θέματα περιλαμβάνουν:

• την εφαρμογή του προγράμματος «κινητικότητας» των δημοσίων υπαλλήλων.

• την αντικατάσταση του Ενιαίου Τέλους Ηλεκτροδοτούμενων Επιφανειών από τον νέο Ενιαίο Φόρο Ακινήτων (ΕΦΑ).

• την ανεξαρτητοποίηση ή τουλάχιστον η αύξηση της ανεξαρτησίας της νέας Γενικής Γραμματείας Εσόδων (υπό τον κ. Χ. Θεοχάρη) και η ένταξη σε αυτή του ΣΔΟΕ.

• την καλύτερη δημοσιονομικοί απεικόνιση των λογαριασμών της Γενικής Κυβέρνησης με έμφαση στους Οργανισμούς Τοπικής Αυτοδιοίκησης.

• την ολοκλήρωση της ανακεφαλαιοποίησης των τραπεζών.

→Euro Working Group: α) θα συζητηθεί το Πρόγραμμα Διάσωσης της Κυπριακής Οικονομίας με δεδομένο ότι θα έχουν ολοκληρωθεί μέχρι τότε οι αντίστοιχες διαπραγματεύσεις, β) θα αποφασιστεί η εκταμίευση των €2,8 δισ. για την ελληνική οικονομία με δεδομένο ότι θα έχει εγκριθεί το αναθεωρημένο πρόγραμμα κινητικότητας που παρουσίασε η κυβέρνηση στην τρόικα.

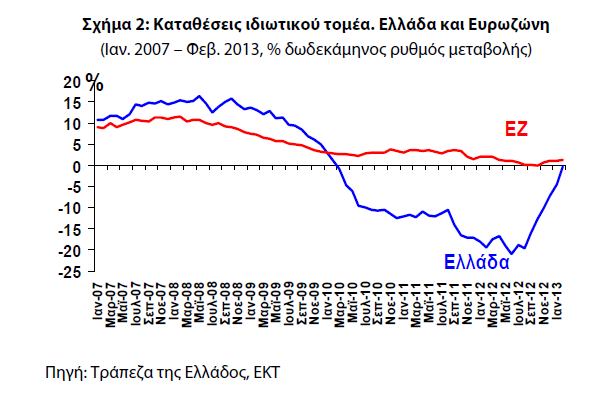

Καταθέσεις ιδιωτικού τομέα

Σύμφωνα με τα στοιχεία της Τραπέζης της Ελλάδος, οι συνολικές καταθέσεις (ιδιωτικές, κρατικές, εγχώριες και κατοίκων εκτός ευρωζώνης) τον Φεβ. 2013 έφτασαν τα €222,6δισ. (1,4% ετήσια μεταβολή).

Οι συνολικές καταθέσεις παρουσίασαν αύξηση σε ετήσια βάση για πρώτη φορά από το Δεκ. 2009.

Σε σχέση με τον Ιανουάριο αυξήθηκαν κατά €1,5δισ., ο έκτος συνεχόμενος μήνας που αυξάνουν οι συνολικές καταθέσεις.

Η αύξηση το Φεβρουάριο οφείλεται κυρίως στην αύξηση των καταθέσεων των νοικοκυριών, καθώς εντάθηκε η επιστροφή καταθέσεων στο ελληνικό τραπεζικό σύστημα.

Αυτό είναι αποτέλεσμα της σταδιακής αποκατάστασης της εμπιστοσύνης των καταθετών αφενός στο τραπεζικό σύστημα και αφετέρου στις προοπτικές της ελληνικής οικονομίας εντός της ευρωζώνης.

Δυστυχώς η τάση αυτή βρίσκεται σε κίνδυνο μετά τις εξελίξεις στην Κύπρο και ενώ αναμένουμε και τα στοιχεία του Μαρτίου για τις καταθέσεις να είναι θετικά είναι αμφίβολο αν θα συνεχιστεί τους επόμενους μήνες.

Η απρόσκοπτη ανακεφαλαιοποίηση του ελληνικού τραπεζικού συστήματος που βρίσκεται σε εξέλιξη, μαζί με την θετική αξιολόγηση από την τρόικα της προόδου των διαρθρωτικών μεταρρυθμίσεων, είναι κεφαλαιώδους σημασίας.

Στο τέλος Φεβ. 2013 το σύνολο των καταθέσεων του εγχώριου ιδιωτικού τομέα σε τράπεζες στην Ελλάδα ήταν €164δισ. σημειώνοντας καθαρή αύξηση €2,7δισ. σε σχέση με τον Ιανουάριο.

Ο δωδεκάμηνος ρυθμός μεταβολής ήταν αρνητικός, -0,4% (Σχήμα 2), σημαντικά μειωμένος σε σχέση με τους προηγούμενους μήνες (1/2013 -4,6%, 12/2012 -7,3%, 11/2012: -10,2%).

Σε σχέση με το τέλος Ιουνίου 2012, όπου βρέθηκαν στο χαμηλότερο σημείο των τελευταίων εφτά ετών, οι καταθέσεις του εγχωρίου ιδιωτικού τομέα (υπόλοιπα τέλους περιόδου) αυξήθηκαν κατά περίπου €13,4δισ.

Οι καταθέσεις του ιδιωτικού τομέα έχουν μειωθεί συνολικά κατά €73,8δισ. από τον Σεπ. 2009, τόσο λόγω της βαθιάς ύφεσης όσο και της φυγής κεφαλαίων στο εξωτερικό.

Οι καταθέσεις των μη χρηματοπιστωτικών επιχειρήσεων τον Φεβ. 2013 ήταν €19,2δισ., μειωμένες κατά 0,6% σε ετήσια βάση, ενώ των νοικοκυριών €138δισ., μειωμένες κατά 0,5%.

Στην Ευρωζώνη τον Φεβ. 2013 ο ετήσιος ρυθμός μεταβολής των καταθέσεων του ιδιωτικού τομέα ήταν θετικός, 1,2%.

Οι καταθέσεις του ιδιωτικού τομέα σε τράπεζες της Ευρωζώνης έφτασαν συνολικά τα €10,62τρισ., από τα οποία €1,72τρισ. ήταν καταθέσεις μη χρηματοπιστωτικών επιχειρήσεων και €6,15τρισ. ήταν καταθέσεις νοικοκυριών.

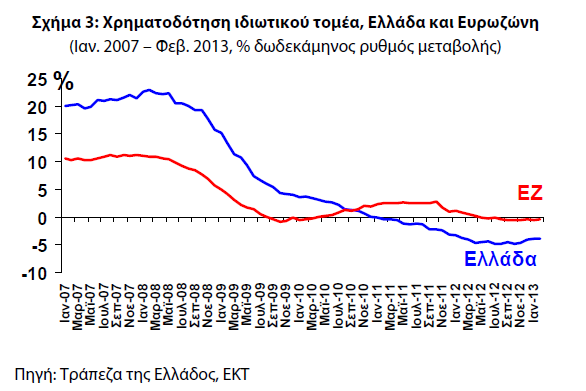

Χρηματοδότηση ιδιωτικού τομέα

Τον Φεβ. 2013 η χρηματοδότηση του ιδιωτικού τομέα στην Ελλάδα από τα εγχώρια νομισματικά και χρηματοπιστωτικά ιδρύματα (ΝΧΙ) μειώθηκε σε ετήσια βάση κατά 3,9% (Σχήμα 3), στα €225δισ.

Η χρηματοδότηση του ιδιωτικού τομέα μειώνεται σε ετήσια βάση από τις αρχές του 2011, ως αποτέλεσμα της συνεχιζόμενης ύφεσης και της επακόλουθης μείωσης της ζήτησης αλλά και της προσφοράς δανείων, καθώς και των αυξανόμενων διαγραφών μη εξυπηρετούμενων δανείων.

Η χρηματοδότηση των μη χρηματοπιστωτικών επιχειρήσεων σημείωσε ετήσια μεταβολή -2,7%, στα €99,7δισ.

Η χρηματοδότηση των ελευθέρων επαγγελματιών μειώθηκε σε ετήσια βάση κατά 1,9% στα περίπου €13,6δισ., ενώ η χρηματοδότηση των νοικοκυριών μειώθηκε αντιστοίχως κατά 3,8% στα €105δισ.

Στην Ευρωζώνη τα δάνεια προς τον ιδιωτικό τομέα μειώθηκαν τον Φεβ. 2013 κατά 0,4% (ετήσια μεταβολή) στα €11,04τρισ.

Τα δάνεια προς μη χρηματοπιστωτικές επιχειρήσεις μειώθηκαν κατά 2,6% στα €4,51τρισ., ενώ αντίθετα τα δάνεια προς νοικοκυριά αυξήθηκαν (δωδεκάμηνος ρυθμός μεταβολής 0,5%) στα €5,24τρισ.

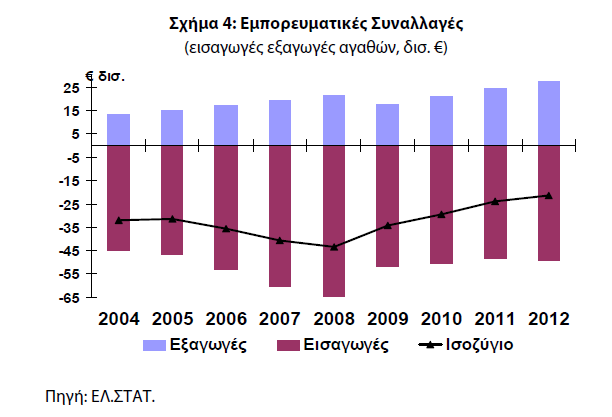

Εμπορευματικές Συναλλαγές

Η ΕΛ.ΣΤΑΤ. ανακοίνωσε τα προσωρινά στοιχεία για τις εμπορευματικές συναλλαγές του Ιαν. 2013.

Τα στοιχεία αφορούν μόνο αγαθά και όχι υπηρεσίες.

Επίσης έπειτα από αναθεώρηση των αντίστοιχων χρονολογικών σειρών συμπεριλαμβάνονται και τα πετρελαιοειδή.

Οι εισαγωγές τον Ιαν. 2013 ανήλθαν σε €4,09δισ., αυξημένες κατά 6,5% σε σχέση με τον Ιαν. 2012 (€3,84δισ.).

Οι εξαγωγές αντίστοιχα ανήλθαν στα €2,19δισ., αυξημένες κατά 14,3% (Ιαν. 2012: €1,92 δισ.).

Το έλλειμμα διαμορφώθηκε στα €1,90δισ., μειωμένο κατά 1,3% (Ιαν. 2012: €1,93δισ.).

Η αξία των εισαγωγών χωρίς τα πετρελαιοειδή ήταν €2,40δισ. (ετήσια αύξηση 2,3%).

Αντίστοιχα οι εξαγωγές έφτασαν τα €1,30δισ. (ετήσια αύξηση 3,5%).

Το έλλειμμα χωρίς τα πετρελαιοειδή ήταν €1,10δισ. αυξημένο κατά 1,0%.

Αυξήθηκαν κυρίως οι εισαγωγές από χώρες εκτός της Ε.Ε. κατά 6,8%.

Οι εισαγωγές από χώρες της Ε.Ε. , οι οποίες αποτελούν περίπου το 2/3 των συνολικών εισαγωγών, έμειναν σχετικά σταθερές, αυξημένες κατά 0,5%.

Η αύξηση των εξαγωγών οφείλεται στην αύξηση των εξαγωγών σε χώρες της Ε.Ε., που αποτελούν τα 2/3 περίπου των συνολικών εξαγωγών, κατά 7,2%. Αντίθετα οι εξαγωγές σε τρίτες χώρες μειώθηκαν κατά 2,6%.

Η ΕΛ.ΣΤΑΤ. ανακοίνωσε μαζί με τα στοιχεία για τον Ιαν. 2013 και την πλήρη χρονολογική σειρά με τα αναθεωρημένα στοιχεία εμπορευματικών συναλλαγών, συμπεριλαμβανομένων και των πετρελαιοειδών, για τα έτη 2004-2012 (Σχήμα 4).

Τα μεγέθη είναι ονομαστικά άρα οι μεταβολές αντικατοπτρίζουν και μεταβολές των τιμών των εμπορευμάτων.

Σωρευτικά, σε σχέση με το 2008 πριν την κρίση, το εμπορικό έλλειμμα σε ονομαστικές τιμές το 2012 μειώθηκε στο μισό (-50,5%), τόσο χάρη στην αύξηση των εξαγωγών (+29,5%) όσο και στην μείωση των εισαγωγών (-24,2%).

Οι εξαγωγές μετά την μεγάλη μείωση του 2009 (-17,5%) επανήλθαν γρήγορα στα προ της κρίσης επίπεδα και συνέχισαν ανοδικά.

Οι εισαγωγές εξαιτίας της ύφεσης και της μείωσης της κατανάλωσης και των επενδύσεων μετά την μεγάλη μείωση του 2009 κατά 19,8% συνέχισαν να μειώνονται και τα επόμενα δύο έτη με μικρότερους ρυθμούς ενώ το 2012 εμφανίζονται αυξημένες κατά 1,5%, εξέλιξη που οφείλεται κυρίως στο εμπόριο πετρελαιοειδών.»

INFO1 : Για την αναλυτική περιγραφή των αποφάσεων για την αναμόρφωση του κυπριακού τραπεζικού συστήματος βλέπε 7 ΗΜΕΡΕΣ ΟΙΚΟΝΟΜΙΑ (27/03/2013): http://www.eurobank.gr/Uploads/Reports/7MERES_OIKONOMIA_27032013v.pdf

INFO 2: Υπενθυμίζουμε ότι θετική αξιολόγηση της εφαρμογής του προγράμματος από την τρόικα θα επιτρέψει την αποδέσμευση συνολικά €8,8 δισ. (2,8+6,0) μέχρι το τέλος Απριλίου 2013.

Τα €2,8 δισ. είναι το τελευταίο μέρος της δόσης των €49,1 δισ. όπως αυτή αποφασίστηκε στο Eurogoup της 26ης Νοεμβρίου 2012. Τα €6,0 δισ. αφορούν χρηματοδότηση για το 2013.

Για λεπτομέρειες σχετικά με τις μελλοντικές εκταμιεύσεις από το 2ο Πρόγραμμα Σταθεροποίησης της Ελληνικής Οικονομίας βλέπε 7 ΗΜΕΡΕΣ ΟΙΚΟΝΟΜΙΑ (05/03/2013):

http://www.eurobank.gr/Uploads/Reports/7MERES_OIKONOMIA_05032013v.pdf

INFO 3: Για την σχετική ανακοίνωση βλέπε:

http://www.minfin.gr/portal/el/resource/contentObject/id/f9d63123-9e4c-403e-8fd8-1456801fe816

INFO 4: Τα πιο πρόσφατα διαθέσιμα στοιχεία Γενικής Κυβέρνησης είναι αυτά του Ιανουαρίου 2013.

Αναμένουμε ότι η κυβέρνηση θα ανακοινώσει τα στοιχεία της Γενικής Κυβέρνησης για την περίοδο Ιανουαρίου-Φεβρουαρίου 2013 τις προσεχείς ημέρες.

Για την ανάλυση των στοιχείων του Ιανουαρίου 2013 βλέπε 7 ΗΜΕΡΕΣ ΟΙΚΟΝΟΜΙΑ (05/03/2013):

http://www.eurobank.gr/Uploads/Reports/7MERES_OIKONOMIA_05032013v.pdf

INFO 5: Βλέπε http://www.minfin.gr/portal/el/resource/contentObject/id/c07aec7f-e78d-4622-b6b6-ba55d892b12c

Πηγή: Eurobank Research 7 ημέρες ΟΙΚΟΝΟΜΙΑ

Ομάδα Οικονομικών Μελετών

Επιμελητής, καθηγητής Γκίκας Χαρδούβελης

Οικονομικός Σύμβουλος Ομίλου Eurobank & Επικεφαλής Οικονομικών Ερευνών

Διεύθυνση Τρέχουσας Οικονομικής Ανάλυσης

Πλάτων Μονοκρούσος: Επικεφαλής Διεύθυνσης

Παρασκευή Πετροπούλου: Αναλυτής Αγορών G10

Γαλάτεια Φωκά: Αναλυτής Αναδυόμενων Αγορών

Διεύθυνση Οικονομικών Μελετών & Προβλέψεων

Τάσος Αναστασάτος: Ανώτερος Οικονομολόγος

Ιωάννης Γκιώνης: Ερευνητής Οικονομολόγος

Βασίλης Ζάρκος: Οικονομικός Αναλυτής

Στέλλα Κανελλοπούλου: Ερευνητής Οικονομολόγος

Όλγα Κοσμά: Οικονομικός Αναλυτής

Μαρία Πρανδέκα: Οικονομικός Αναλυτής

Θεοδόσιος Σαμπανιώτης: Οικονομικός Αναλυτής

Θεόδωρος Σταματίου: Ερευνητής Οικονομολόγος

Συγγραφείς έρευνας: Θεόδωρος Σταματίου και Θεοδόσιος Σαμπανιώτης

www.mywaypress.gr