Eurobank: Η ελληνική οικονομία εισήλθε σε υφεσιακό μονοπάτι το 3ο τρίμηνο 2015

Επιβραδύνθηκε ο ρυθμός μείωσης του δείκτη όγκου στο λιανικό εμπόριο τον Αύγουστο. Ο εν λόγω κλάδος παρουσιάζει σημαντική υστέρηση στην παραγωγικότητα της εργασίας σε σύγκριση με το σύνολο της οικονομίας, σημειώνει σχετική ανάλυση της Eurobank στην σημερινή έκδοση του 7 Ημέρες Οικονομία. Συνοπτικά:

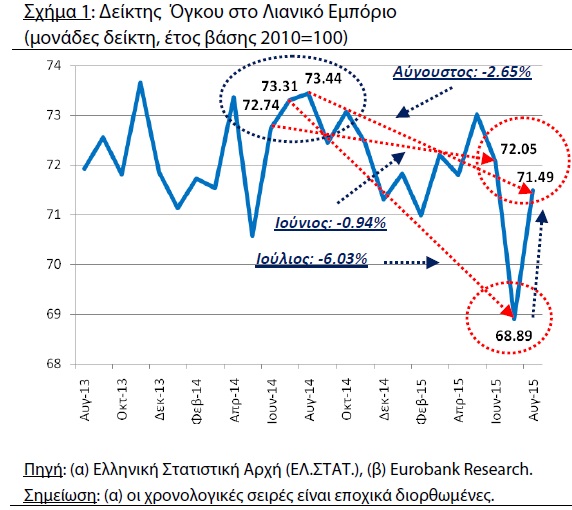

-Ο δείκτης όγκου στο λιανικό εμπόριο (εποχικά διορθωμένα στοιχεία) σημείωσε ετήσια πτώση -2,65% τον Αύγουστο 2015. Σε σχέση με την αντίστοιχη μεταβολή του Ιουλίου, -6,03%, καταγράφηκε επιβράδυνση -3,38 ποσοστιαίων μονάδων.

-Ο Αύγουστος ήταν ο 3ος συνεχής μήνας στον οποίο καταγράφεται αρνητική ετήσια μεταβολή του δείκτη όγκου στο λιανικό εμπόριο. Η τελευταία φορά που ο εν λόγω δείκτης παρουσίασε παρόμοια, κυρίως ποιοτικά (τρεις συνεχόμενοι μήνες με αρνητική ετήσια μεταβολή), χαρακτηριστικά ήταν το 1ο τρίμηνο 2014. Το εν λόγω τρίμηνο είναι το τελευταίο μέχρι σήμερα στο οποίο σημειώθηκε ετήσια συρρίκνωση του πραγματικού ΑΕΠ, -0,51%.

-Τα προαναφερθέντα στοιχεία αποτελούν ενδείξεις ότι:

- 1ον η ελληνική οικονομία εισήλθε σε υφεσιακό μονοπάτι το 3ο τρίμηνο 2015.

- 2ον η συρρίκνωση του πραγματικού ΑΕΠ ήταν ηπιότερη σε σχέση με την τάση – για υψηλότερη ύφεση – που είχε δημιουργηθεί τον Ιούλιο.

-Η συνεισφορά του κλάδου του λιανικού εμπορίου στο σύνολο της οικονομίας σε όρους ακαθάριστης προστιθέμενης αξίας (ΑΠΑ) παρουσίασε σημαντική συρρίκνωση τα τελευταία 13 χρόνια. Πιο συγκεκριμένα το 2001 συνεισέφερε το 6,71% της συνολικής ΑΠΑ ενώ το 2014 μόλις το 2,95%.

-Η συνεισφορά του κλάδου του λιανικού εμπορίου στο σύνολο της οικονομίας σε όρους απασχόλησης παρουσίασε σταθερότητα τα τελευταία 13 χρόνια. Για παράδειγμα το 2001 το μερίδιο της απασχόλησης – σε όρους ωρών εργασίας – του κλάδου του λιανικού εμπορίου στο σύνολο της οικονομίας ήταν 12,28% και το 2014 ήταν 13,02%. Τα αντίστοιχα μεγέθη σε όρους απασχολούμενων ήταν 11,25% και 11,46%.

-Με βάση τα δύο προαναφερθέντα χαρακτηριστικά του κλάδου του λιανικού εμπορίου οδηγούμαστε στο εξής συμπέρασμα: η παραγωγικότητα της εργασίας στον εν λόγω κλάδο εμφάνισε υστέρηση σε σχέση με το σύνολο της οικονομίας τα τελευταία 13 χρόνια. Δηλαδή ο μέσος ετήσιος ρυθμός μεταβολής της παραγωγικότητας της εργασίας στον κλάδο του λιανικού εμπορίου ήταν μικρότερος από τον αντίστοιχο του συνόλου της οικονομίας.

Ο δείκτης όγκου στο λιανικό εμπόριο (εποχικά διορθωμένα στοιχεία) σημείωσε ετήσια πτώση -2,65% τον Αύγουστο 2015. Σε σχέση με την αντίστοιχη μεταβολή του Ιουλίου, -6,03%, καταγράφηκε επιβράδυνση -3,38 ποσοστιαίων μονάδων. O Αύγουστος ήταν ο 3ος συνεχής μήνας στον οποίο καταγράφεται αρνητική ετήσια μεταβολή του εν λόγω δείκτη. Τα προαναφερθέντα στοιχεία αποτελούν ενδείξεις ότι: 1ον η ελληνική οικονομία εισήλθε σε υφεσιακό μονοπάτι το 3ο τρίμηνο 2015 και 2ον η συρρίκνωση του πραγματικού ΑΕΠ ήταν ηπιότερη σε σχέση με την τάση – για υψηλότερη ύφεση -που είχε δημιουργηθεί τον Ιούλιο.

Σύμφωνα με τα στοιχεία της ελληνικής στατιστικής αρχής (ΕΛ.ΣΤΑΤ.) ο δείκτης όγκου στο λιανικό εμπόριο (δηλαδή η αξία των πωλήσεων σε σταθερές τιμές) παρουσίασε αρνητική ετήσια μεταβολή -2,65% τον Αύγουστο 2015.

Πιο αναλυτικά διαμορφώθηκε στις 71,49 μονάδες δείκτη από 73,44 τον αντίστοιχο μήνα του προηγούμενου έτους. Σε σχέση με την αντίστοιχη μεταβολή του Ιουλίου, -6,03%, παρουσιάστηκε επιβράδυνση -3,38 ποσοστιαίων μονάδων, ωστόσο εν συγκρίσει με τον Ιούνιο (-0,94%) η ετήσια αρνητική μεταβολή ήταν περισσότερη απότομη (η κλίση – σε απόλυτους αριθμούς – των διακεκομμένων κόκκινων γραμμών του Σχήματος 1 αποτυπώνει ακριβώς αυτά τα στοιχεία).

Επιπρόσθετα θα πρέπει να αναφέρουμε ότι ο Αύγουστος 2015 αποτέλεσε τον 3ο συνεχή μήνα στον οποίο καταγράφεται ετήσια μείωση του δείκτη όγκου στο λιανικό εμπόριο. Η τελευταία φορά που ο εν λόγω δείκτης παρουσίασε παρόμοια, κυρίως ποιοτικά, χαρακτηριστικά ήταν το 1ο τρίμηνο 2014. Το εν λόγω τρίμηνο είναι το τελευταίο μέχρι σήμερα στο οποίο σημειώθηκε ετήσια συρρίκνωση του πραγματικού ΑΕΠ, -0,51%.

Με βάση τα στοιχεία των εθνικών λογαριασμών ακολούθησαν πέντε τρίμηνα θετικών ρυθμών οικονομικής μεγέθυνσης (0,34%, 1,97%, 1,15%, 0,20% και 1,73%).

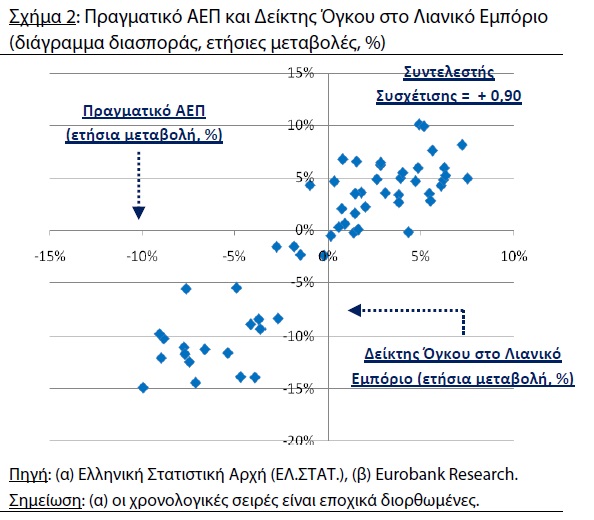

Τα προαναφερθέντα στοιχεία αποτελούν ενδείξεις ότι: 1ον η ελληνική οικονομία εισήλθε σε υφεσιακό μονοπάτι το 3ο τρίμηνο 2015 και 2ον η συρρίκνωση του πραγματικού ΑΕΠ ήταν ηπιότερη σε σχέση με την τάση – για υψηλότερη ύφεση – που είχε δημιουργηθεί τον Ιούλιο. Το γεγονός ότι συνδέουμε την πτώση του δείκτη όγκου στο λιανικό εμπόριο με πιθανή συρρίκνωση του πραγματικού ΑΕΠ βασίζεται στην ισχυρή θετική γραμμική συσχέτιση που παρουσιάζουν οι δύο δείκτες (βλέπε Σχήμα 2).

Ωστόσο η αναφορά μας δεν εδράζεται μόνο σε μια απλή στατιστική σχέση. Όπως έχουμε αναφέρει ο δείκτης όγκου στο λιανικό εμπόριο «πιάνει» σε ένα βαθμό το σφυγμό της καταναλωτικής συμπεριφοράς – δαπάνης των νοικοκυριών. Η εν λόγω δαπάνη εξαιτίας του υψηλού μεριδίου της ιδιωτικής κατανάλωσης στο ΑΕΠ αποτελεί σημαντικό προσδιοριστικό παράγοντα της συνολικής οικονομικής δραστηριότητας. Σε ότι αφορά τις οκτώ βασικές κατηγορίες που συνθέτουν το δείκτη όγκου (και του κύκλου εργασιών) στο λιανικό εμπόριο οι υψηλότερες αρνητικές ετήσιες μεταβολές σημειώθηκαν στα έπιπλα, ηλεκτρικά είδη και οικιακός εξοπλισμός, -9,19%, τρόφιμα, ποτά και καπνός, -4,82%, μεγάλα καταστήματα τροφίμων, -3,26%, και καύσιμα και λιπαντικά αυτοκινήτων, -3,13%.

Αντίθετη πορεία, δηλαδή αύξηση, ακολούθησαν οι αντίστοιχοι δείκτες στην ένδυση και υπόδηση, 11,33%, και στα βιβλία, χαρτικά και λοιπά είδη δώρων, 9,74%. Αξίζει να αναφέρουμε πως οι ετήσιοι ρυθμοί μεταβολής των παραπάνω κατηγοριών του δείκτη όγκου στο λιανικό εμπόριο δεν παρουσιάζουν ομοιόμορφη μεταβλητότητα. Δηλαδή οι πωλήσεις σε κάποιες από τις προαναφερθείσες κατηγορίες, π.χ. έπιπλα, ηλεκτρικά είδη και οικιακός εξοπλισμός, παρουσιάζουν πιο έντονες διακυμάνσεις σε σχέση με άλλες, π.χ. μεγάλα καταστήματα τροφίμων. Χρησιμοποιώντας ως μέτρο μεταβλητότητας το στατιστικό μέγεθος της τυπικής απόκλισης παρατηρούμε ότι οι οκτώ κατηγορίες του δείκτη όγκου στο λιανικό εμπόριο ταξινομούνται ως εξής (από την κατηγορία με τη μικρότερη μεταβλητότητα σε εκείνη με τη μεγαλύτερη): 1η μεγάλα καταστήματα τροφίμων, (0,47), 2η τρόφιμα, ποτά και καπνός, (0,48), 3η φαρμακευτικά και καλλυντικά, (0,56), 4η πολυκαταστήματα, (0,63), 5η βιβλία χαρτικά και λοιπά είδη, (0,67), 6η ένδυση και υπόδηση, (0,68), 7η έπιπλα, ηλεκτρικά είδη και οικιακός εξοπλισμός (0,74) και 8η καύσιμα και λιπαντικά αυτοκινήτων, (1,0).

Σε γενικές γραμμές παρατηρούμε ότι οι πωλήσεις στις κατηγορίες των μη διαρκών αγαθών ή ακόμα και των ημιδιαρκών αγαθών στο λιανικό εμπόριο παρουσιάζουν μικρότερη μεταβλητότητα σε σχέση με τις αντίστοιχες των διαρκών αγαθών. Το ίδιο ισχύει και για τις πωλήσεις στις κατηγορίες αγαθών τα οποία μπορούν να χαρακτηριστούν ως πρώτης ανάγκης, π.χ. τρόφιμα και φάρμακα.

Η εν λόγω διαφοροποίηση δεν είναι διόλου τυχαία καθώς αποτελεί προϊόν ενός συνδυασμού προτιμήσεων των νοικοκυριών και φυσικών χαρακτηριστικών των αγαθών (π.χ. διάρκεια ως προς την παροχή χρησιμότητας). Για παράδειγμα η κατηγορία των επίπλων, ηλεκτρικών ειδών και οικιακού εξοπλισμού, δηλαδή μια κατηγορία διαρκών-κεφαλαιουχικών αγαθών, εκτός από τον Αύγουστο 2015 είχε παρουσιάσει τη μεγαλύτερη, εν συγκρίσει με τις υπόλοιπες κατηγορίες, αρνητική ετήσια μεταβολή, -14,28%, και τον Ιούλιο. Αυτή η υψηλή μεταβολή δύναται να ερμηνευτεί από την τάση που έχουν τα νοικοκυριά σε συνθήκες υψηλής αβεβαιότητας και απότομης χειροτέρευσης του οικονομικού κλίματος – δηλαδή όπως ακριβώς συνέβη κυρίως τον Ιούλιο αλλά και τον Αύγουστο 2015 – να μειώνουν περισσότερο τη ζήτηση για διαρκή αγαθά σε σχέση με τη ζήτηση για μη διαρκή αγαθά και υπηρεσίες.

Τα στοιχεία για το δείκτη όγκου (και κύκλου εργασιών) στο λιανικό εμπόριο του Σεπτεμβρίου 2015 αναμένεται να δημοσιευθούν στις 30 Νοεμβρίου. Σε όρους ετήσιας μεταβολής αναμένουμε οριακή στασιμότητα ή σχετικά μικρή αρνητική μεταβολή, π.χ. ηπιότερη πτώση σε σχέση με τη μεταβολή -2,65% του Αυγούστου 2015. Σε όρους μηνιαίας μεταβολής αναμένουμε συνέχιση της ανοδικής πορείας ωστόσο ο ρυθμός μεταβολής εκτιμούμε ότι θα είναι αρκετά μικρότερος από εκείνον του Αυγούστου, 3,77%.

Tο Σεπτέμβριο και τον Οκτώβριο 2015 ο δείκτης εμπιστοσύνης στο λιανικό εμπόριο κατέγραψε βελτίωση σε μηνιαία βάση. Το στοιχείο αυτό είναι εν μέρει συμβατό με την εκτίμησή μας για μηνιαία αύξηση του δείκτη κύκλου εργασιών το Σεπτέμβριο 2015.

Η συνεισφορά του τομέα του λιανικού εμπορίου στο σύνολο της οικονομίας σε όρους ακαθάριστης προστιθέμενης αξίας (ΑΠΑ) παρουσίασε σημαντική συρρίκνωση τα τελευταία 13 χρόνια. Από την άλλη πλευρά το αντίστοιχο μέγεθος σε όρους απασχόλησης εμφάνισε σχετική σταθερότητα. Αυτά τα δύο χαρακτηριστικά μας οδηγούν στο συμπέρασμα ότι η παραγωγικότητα της εργασίας του εν λόγω κλάδου εμφάνισε υστέρηση σε σχέση με το σύνολο της οικονομίας.

Στην προηγούμενη ενότητα παρουσιάσαμε μια σύντομη περιγραφική ανάλυση αναφορικά με τις τελευταίες διαθέσιμες παρατηρήσεις του δείκτη όγκου στο λιανικό εμπόριο. Στην παρούσα ενότητα παρέχουμε στον αναγνώστη μια συμπληρωματική περιγραφική ανάλυση αναφορικά με τη πραγματική συνεισφορά του εν λόγω κλάδου (λιανικό εμπόριο εκτός μηχανοκίνητων οχημάτων και μοτοσικλετών, κωδικός G47 σύμφωνα με την ταξινόμηση κλάδων οικονομικής δραστηριότητας NACE Rev. 2) στην οικονομία σε όρους προϊόντος και σε όρους απασχόλησης.

Στο Σχήμα 4 παρουσιάζουμε δύο βασικές κατηγορίες μεγεθών. 1ον τη συνεισφορά του κλάδου του λιανικού εμπορίου στο σύνολο της απασχόλησης (σε όρους ατόμων και σε ώρες εργασίας) και 2ον την αντίστοιχη συνεισφορά σε όρους ακαθάριστης προστιθέμενη αξίας (λόγοι ονομαστικών και πραγματικών μεγεθών).

Παρατηρώντας το εν λόγω Σχήμα έχουμε να σημειώσουμε τα ακόλουθα:

1ον η συνεισφορά του κλάδου του λιανικού εμπορίου στο σύνολο της οικονομίας σε όρους ακαθάριστης προστιθέμενης αξίας (ΑΠΑ) παρουσίασε σημαντική συρρίκνωση τα τελευταία 13 χρόνια. Πιο συγκεκριμένα το 2001 συνεισέφερε το 6,71% της συνολικής ΑΠΑ ενώ το 2014 μόλις το 2,95%. Τα εν λόγω μεγέθη προκύπτουν ως λόγοι πραγματικών μεγεθών. Δηλαδή εξάγονται από τη διαίρεση της πραγματικής ΑΠΑ του κλάδου του λιανικού εμπορίου ως προς την πραγματική ΑΠΑ του συνόλου της οικονομίας. Σε όρους ονομαστικών μεγεθών οι προαναφερθέντες λόγοι διαμορφώθηκαν στο 8,04% και 3,50% αντίστοιχα. Η απόκλιση που παρατηρείται για τα έτη 2001-2004 πηγάζει από το γεγονός ότι εκείνη την περίοδο ο μέσος ετήσιος ρυθμός μεταβολής του αποπληθωριστή του λιανικού εμπορίου ήταν μικρότερος από το αντίστοιχο μέγεθος του σύνολο της οικονομίας. Από την άλλη πλευρά η απόκλιση που παρατηρείται για τα έτη 2012-2014 ερμηνεύεται ακριβώς με τον αντίστροφο τρόπο. Τότε ο μέσος ετήσιος ρυθμός μεταβολής του αποπληθωριστή του λιανικού εμπορίου ήταν μεγαλύτερος από το αντίστοιχο μέγεθος του συνόλου της οικονομίας.

2ον η συνεισφορά του κλάδου του λιανικού εμπορίου στο σύνολο της οικονομίας σε όρους απασχόλησης παρουσίασε σταθερότητα τα τελευταία χρόνια. Δηλαδή δεν καταγράφηκε κάποια ξεκάθαρη τάση για μείωση ή αύξηση. Αυτό το συμπέρασμα προκύπτει είτε χρησιμοποιήσουμε το μέγεθος της απασχόλησης σε όρους ωρών εργασίας (εκτός από μια ελαφρά τάση για αύξηση την περίοδο 2009-2014) είτε σε όρους ατόμων-απασχολούμενων. Για παράδειγμα το 2001 το μερίδιο της απασχόλησης – σε όρους ωρών εργασίας – του κλάδου του λιανικού εμπορίου στο σύνολο της οικονομίας ήταν 12,28% και το 2014 ήταν 13,02%. Τα αντίστοιχα μεγέθη σε όρους απασχολούμενων ήταν 11,25% και 11,46%.

3ον με βάση τα προαναφερθέντα στοιχεία οδηγούμαστε στο συμπέρασμα ότι η παραγωγικότητα της εργασίας στον κλάδο του λιανικού εμπορίου εμφάνισε υστέρηση σε σχέση με το σύνολο της οικονομίας τα τελευταία 13 χρόνια.

Δηλαδή ο μέσος ρυθμός μεταβολής της παραγωγικότητας της εργασίας στον κλάδο του λιανικού εμπορίου ήταν μικρότερος από τον αντίστοιχο του συνόλου της οικονομίας. Πιθανοί ερμηνευτικοί παράγοντες αυτού του φαινομένου είναι: η υστέρηση από την πλευρά των ελληνικών επιχειρήσεων που δραστηριοποιούνται στον κλάδο του λιανικού εμπορίου στo να υιοθετήσουν νέες τεχνολογίες στον τομέα διαχείρισης αποθεμάτων, επεξεργασίας πληροφοριών πωλήσεων και μεταφορών. Επιπρόσθετα, και ο βαθμός ανταγωνισμού που παρουσιάζει η συγκεκριμένη αγορά παίζει εξίσου σημαντικό ρόλο για το επίπεδο και την εξέλιξη της παραγωγικότητας της εργασίας.

Ο κύριος εποχικά προσαρμοσμένος Δείκτης Υπευθύνων Προμηθειών της Markit για τον τομέα της μεταποίησης στην Ελλάδα (Purchasing Managers’ Index – PMI) αυξήθηκε στις 47,3 μονάδες τον Οκτώβριο από 43,3 μονάδες το Σεπτέμβριο, συνεχίζοντας να φανερώνει συρρίκνωση του μεταποιητικού τομέα.