Eurobank: Η συνέχιση του αποπληθωρισμού εμποδίζει την ανάκαμψη της συνολικής ζήτησης

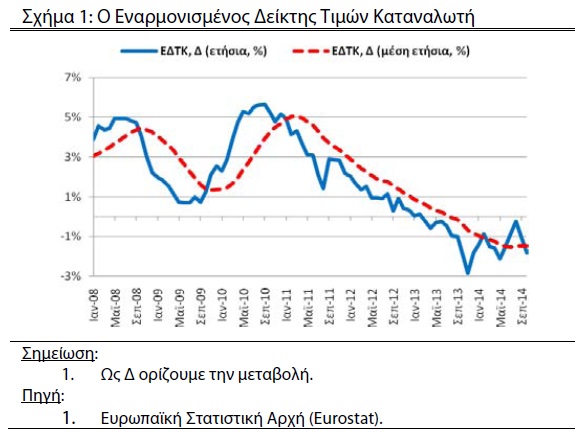

• Η πτώση του γενικού επιπέδου των τιμών (ΕΔΤΚ) συνεχίζεται για 20ο μήνα.

• Στο -1,8% η ετήσια ποσοστιαία μεταβολή του εναρμονισμένου δείκτη τιμών καταναλωτή (ΕΔΤΚ) για τον μήνα Οκτώβριο.

• Από το 2009 μέχρι και σήμερα, παρά την κάθετη πτώση της συνολικής ζήτησης, η μείωση της συνολικής προσφοράς (λόγω μείωσης της παραγωγικότητας και του φυσικού κεφαλαίου) και κυρίως οι στρεβλώσεις στην αγορά αγαθών και υπηρεσιών δημιούργησαν δυνάμεις αντιστάθμισης στην πτωτική πορεία του γενικού επιπέδου των τιμών.

• Η συνέχιση του αποπληθωρισμού, μέσω της διαμόρφωσης προσδοκιών για περαιτέρω πτώση των τιμών και μέσω αύξησης των πραγματικών επιτοκίων, οδηγεί τόσο τους καταναλωτές όσο και τις επιχειρήσεις στο να αναβάλουν τις καταναλωτικές και τις επενδυτικές τους δαπάνες. Το γεγονός αυτό δημιουργεί δυνάμεις ανάσχεσης στην αύξηση της συνολικής ζήτησης.

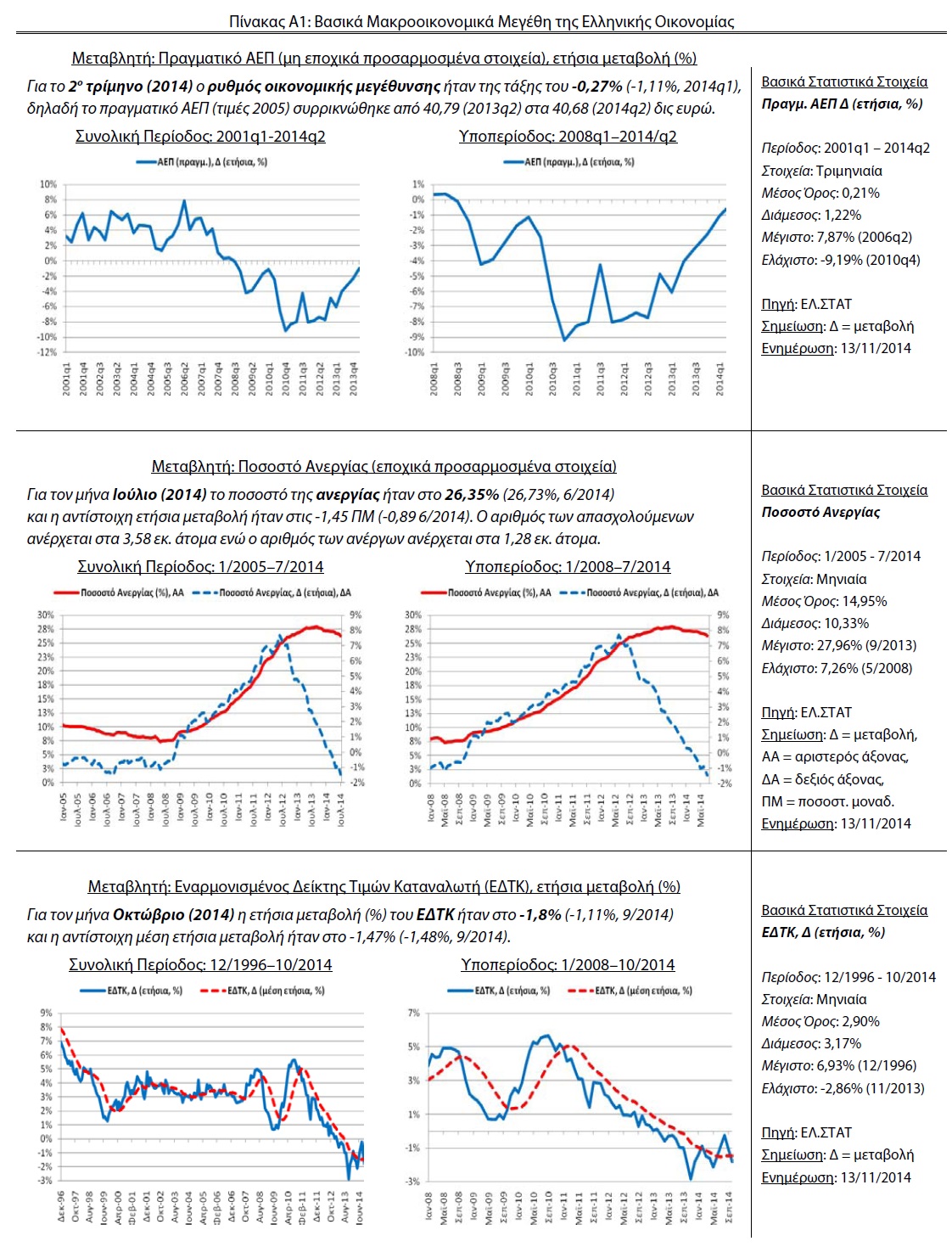

Η πτώση του εναρμονισμένου δείκτη τιμών καταναλωτή (ΕΔΤΚ) συνεχίζεται. Για τον μήνα Οκτώβριο η ετήσια ποσοστιαία μεταβολή ήταν της τάξης του -1,8%, σημειώνει στην έκδοση της Eurobank 7 Ημέρες Οικονομία, ο κος Στυλιανός Γώγος Οικονομικός Αναλυτής. Αναλυτικά αναφέρει:

«Σύμφωνα με την Ελληνική Στατιστική Αρχή (ΕΛ.ΣΤΑΤ) για τον μήνα Οκτώβριο (2014) ο εναρμονισμένος δείκτης τιμών καταναλωτή διαμορφώθηκε στις 119,55 μονάδες. Σε σχέση με τον αντίστοιχο μήνα του προηγούμενου έτους το εν λόγω επίπεδο τιμών ισοδυναμεί με μια ποσοστιαία μεταβολή της τάξης του -1,8% (121,74 μονάδες για τον 10/2013). Το ίδιο μέγεθος για τον μήνα Σεπτέμβριο ήταν της τάξης του -1,11%, ενώ για τον μήνα Αύγουστο ήταν της τάξης του -0,24% (Βλέπε Σχήμα 1).

Συνεπώς, ο «αποπληθωρισμός» της ελληνικής οικονομίας ενισχύθηκε κατά την διάρκεια των τελευταίων δύο μηνών. Επιπρόσθετα, η εν λόγω ποσοστιαία πτώση του γενικού επιπέδου των τιμών ήταν η 20η συνεχόμενη σε όρους ετήσιας μεταβολής. Πιο συγκεκριμένα, από την αρχή της ελληνικής ύφεσης ο πρώτος μήνας κατά τον οποίο καταγράφηκε αρνητικός πληθωρισμός (σε όρους ετήσιας μεταβολής) ήταν ο Μάρτιος του 2013 (-0,24%) και το συγκεκριμένο φαινόμενο συνεχίζεται μέχρι και σήμερα. Βέβαια, θα πρέπει να σημειώσουμε ότι η επιβράδυνση του ποσοστιαίου ρυθμού αύξησης του ΕΔΤΚ είχε ξεκινήσει ήδη τον Οκτώβριο του 2010, πέρασε σε επίπεδα χαμηλότερα του 2% τον Φεβρουάριο του 2012 και κατέληξε σε αρνητικό έδαφος τον Μάρτιο του 2013.

• Η μείωση της συνολικής προσφοράς (λόγω μείωσης της παραγωγικότητας και του φυσικού κεφαλαίου) και κυρίως οι στρεβλώσεις στην αγορά αγαθών και υπηρεσιών δημιούργησαν δυνάμεις αντιστάθμισης στην πτωτική πορεία του γενικού επιπέδου των τιμών.

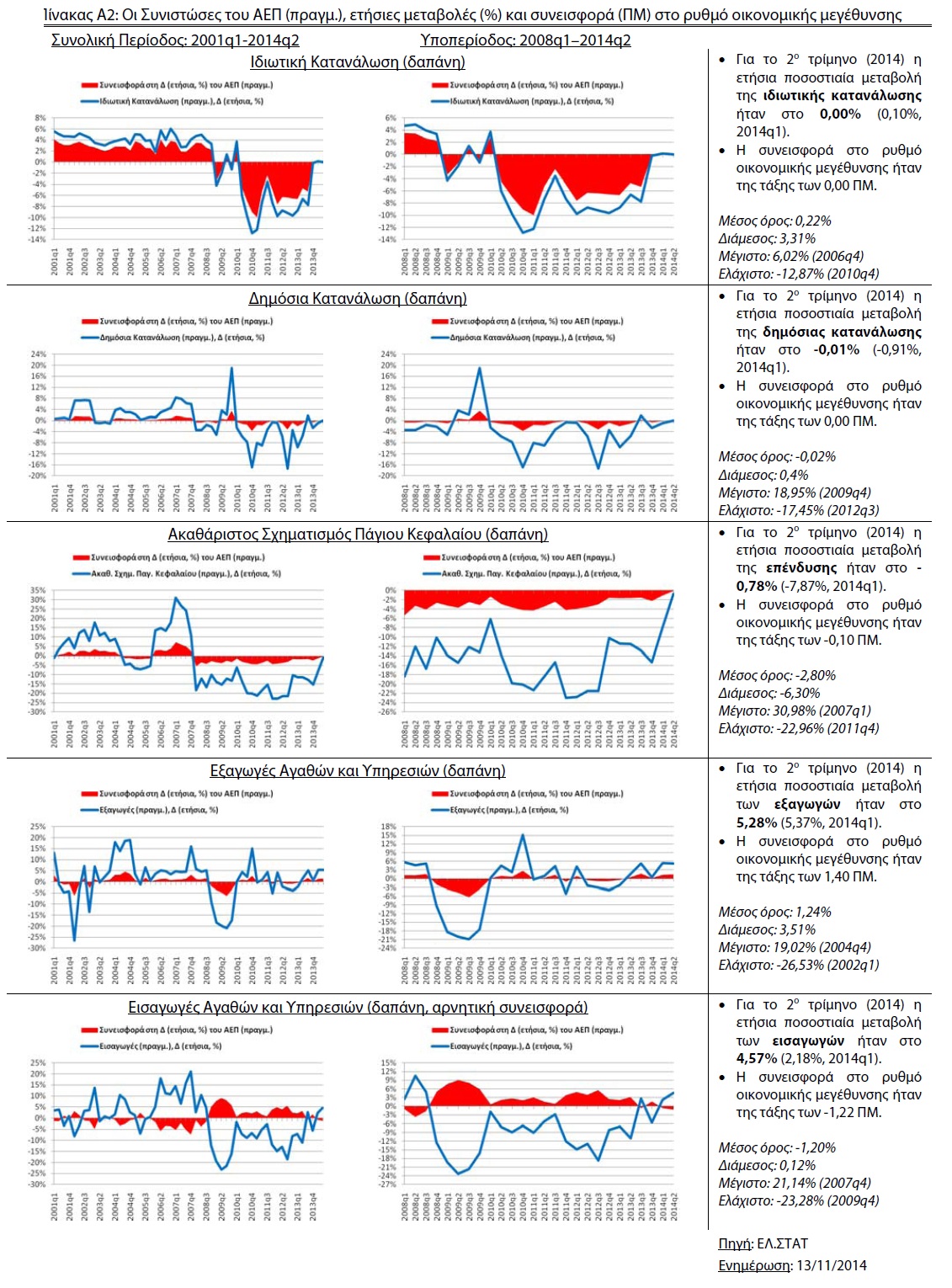

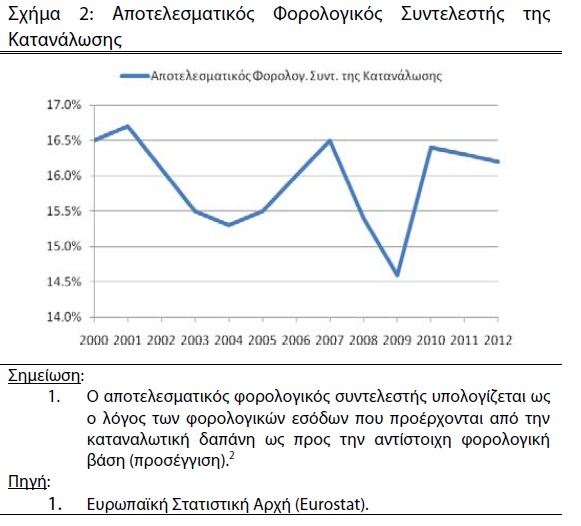

Μπορεί η ελληνική ύφεση να ξεκίνησε στο 3ο τρίμηνο του 2008 (ρυθμός οικονομικής μεγέθυνσης ίσος με -0,11%) και να κορυφώθηκε στο 4ο τρίμηνο του 2010 (-9,19%), ωστόσο όπως έχουμε ήδη αναφέρει η μόνιμη πτωτική πορεία του πληθωρισμού, κυρίως σε επίπεδα χαμηλότερα του 2%, ξεκίνησε από τον Φεβρουάριο του 2012-(βλέπε INFO 1). Όπως παρουσιάζουμε στο Σχήμα 1, από την αρχή της ελληνικής ύφεσης, ήτοι Μάρτιος 2008, μέχρι και τον Ιούνιο του 2009, η ετήσια ποσοστιαία μεταβολή του ΕΔΤΚ μειώθηκε από 4,38% σε 0,69%. Στη συνέχεια, για 15 συνεχόμενους μήνες υπήρξε μιας συνεχής αύξηση του επιπέδου του πληθωρισμού και το γεγονός αυτό είχε ως αποτέλεσμα τον Σεπτέμβριο του 2010 το συγκεκριμένο μέγεθος να διαμορφωθεί στο επίπεδο του 5,66%. Η πορεία του γενικού επιπέδου των τιμών μπορεί να ερμηνευτεί σε έναν βαθμό ως αποτέλεσμα των μεταβολών του αποτελεσματικού φορολογικού συντελεστή (effective tax rate) της καταναλωτικής δαπάνης όπως αυτός υπολογίζεται από την Ευρωπαϊκή Στατιστική Αρχή (Eurostat).

Στο Σχήμα 2 παρουσιάζουμε την πορεία του συγκεκριμένου μεγέθους από το 2000 μέχρι και το 2012. Από το 2007 μέχρι και το 2009 υπήρξε μια μείωση κατά περίπου δύο ποσοστιαίες μονάδες, ήτοι από το 16,5% στο 14,6%, ενώ το 2010 ο αποτελεσματικός φορολογικός συντελεστής της κατανάλωσης αυξήθηκε στο 16,4%. Την ίδια χρονική περίοδο, ο πληθωρισμός αυξήθηκε από 2,31% τον Ιανουάριο του 2010 σε 5,1% τον Δεκέμβριο της ίδιας χρονιάς (σε ετήσιες μεταβολές). Η αύξηση του φορολογικού συντελεστή της κατανάλωσης οδηγεί τις επιχειρήσεις στο να προσφέρουν τις ίδιες ποσότητες αγαθών και υπηρεσιών σε σχέση με αυτές που προσέφεραν πριν από την αύξηση της φορολογίας, τώρα σε υψηλότερες τιμές έτσι ώστε να μετακυλήσουν, τουλάχιστον σε έναν βαθμό, την φορολογική επιβάρυνση προς την πλευρά των καταναλωτών.

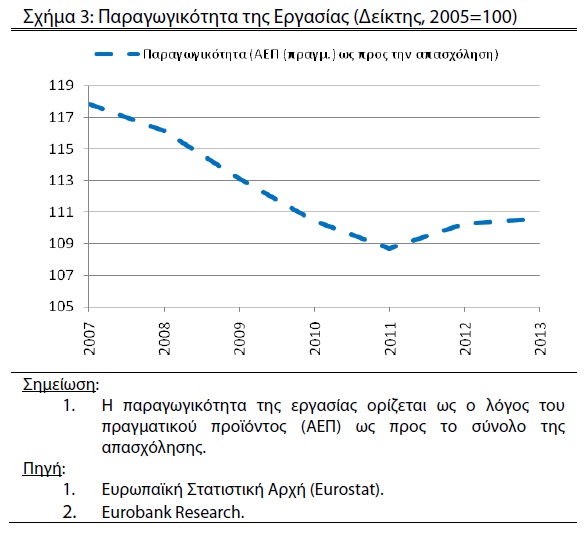

Δύο επιπρόσθετοι παράγοντες των οποίων η πορεία θα μπορούσε να ερμηνεύσει μερικώς την αντίστοιχη πορεία της ποσοστιαίας μεταβολής του γενικού επιπέδου των τιμών, είναι η παραγωγικότητα της εργασίας και το πραγματικό φυσικό κεφάλαιο. Η παραγωγικότητα της εργασίας συνδέεται θετικά με την προσφορά αγαθών και υπηρεσιών, συνεπώς η μείωσή της, όπως συνέβη το 2009 και το 2010 (βλέπε Σχήμα 3) αποτελεί παράγοντα ενίσχυσης του πληθωρισμού (αρνητική διαταραχή στην προσφορά).

Από την άλλη πλευρά, η πτώση του πραγματικού κεφαλαίου, γεγονός το οποίο συνέβη για πρώτη φορά από το 1960, δημιούργησε δυνάμεις αντιστάθμισης (μείωση της προσφοράς) στην πτωτική πορεία του πληθωρισμού από το 2010 μέχρι και σήμερα

Συνεπώς, καταλήγουμε στο συμπέρασμα ότι παρά την κατακόρυφη πτώση της ζήτησης, ιδίως από το 2009 μέχρι και σήμερα δεν υπήρξε άμεση και απότομη πτώση του πληθωρισμού για τους παρακάτω λόγους:

- Μείωση της προσφοράς λόγω αυξημένης φορολογίας.

- Μείωση της προσφοράς λόγω μειωμένης παραγωγικότητας.

- Μείωση της προσφοράς λόγω μείωσης του φυσικού κεφαλαίου.

- Μειωμένος ανταγωνισμός στις αγορές αγαθών και υπηρεσιών και στην αγορά εργασίας.

- Υψηλό επίπεδο παραοικονομίας.

• Η συνέχιση του αποπληθωρισμού οδηγεί τόσο τους καταναλωτές όσο και τις επιχειρήσεις στον να αναβάλουν τις καταναλωτικές και τις επενδυτικές τους δαπάνες. Το γεγονός αυτό δημιουργεί δυνάμεις ανάσχεσης στην αύξηση της συνολικής ζήτησης.

Όπως έχουμε ήδη αναφέρει, τον Οκτώβριο (2014) σημειώθηκε η 20ή συνεχόμενη μηνιαία πτώση του γενικού επιπέδου των τιμών (ΕΔΤΚ) σε ετήσια βάση. Το γεγονός αυτό δημιουργεί κινδύνους για την ανάκαμψη της ελληνικής οικονομίας μέσω ενεργοποίησης δυνάμεων ανάσχεσης στην αύξηση της συνολικής ζήτησης.

Τα νοικοκυριά και οι επιχειρήσεις στην περίπτωση που αναμένουν περαιτέρω πτώση στις τιμές τόσο των καταναλωτικών όσο και των κεφαλαιουχικών αγαθών ενδέχεται να οδηγηθούν σε μια κατάσταση αναμονής, δηλαδή να αναβάλλουν τις δαπάνες τους στο παρόν με στόχο να επωφεληθούν από την πτώση των τιμών στο μέλλον. Επιπρόσθετα, το γεγονός αυτό μπορεί να οδηγήσει σε περαιτέρω μείωση της ζήτησης και θεωρώντας δεδομένη την προσφορά να πυροδοτήσει έναν νέο κύκλο μείωσης των τιμών, δηλαδή ο αποπληθωρισμός στο παρόν δύναται να δημιουργήσει τους σπόρους για υψηλότερο αποπληθωρισμό στο μέλλον.

Ένα άλλο κανάλι (εκτός αυτού των προσδοκιών) μέσω του οποίου ο αποπληθωρισμός οδηγεί σε μείωση της ζήτησης είναι και η συνεπακόλουθη αύξηση των πραγματικών επιτοκίων που προκαλεί. Οι επιλογές των φορέων της οικονομίας για κατανάλωση ή για επένδυση επηρεάζεται περισσότερο από το πραγματικό επιτόκιο και λιγότερο από το ονομαστικό. Είτε έχουμε τον ρόλο των νοικοκυριών είτε έχουμε τον ρόλο των επιχειρήσεων, ενδιαφερόμαστε περισσότερο για το σύνολο των αγαθών (πραγματικό μέγεθος) που επιστρέφουμε στους δανειστές μας και όχι τόσο για το σύνολο των νομισματικών μονάδων. Συνεπώς, η αύξηση του πραγματικού επιτοκίου αυξάνει το πραγματικό κόστος δανεισμού, μειώνει την παρούσα αξία των μελλοντικών ταμειακών ροών και ως εκ τούτου μειώνει την συνολική ζήτηση στην οικονομία.»

INFO 1: Είναι γνωστό πως ο κεντρικός στόχος της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) είναι η διατήρηση του ετήσιου πληθωρισμού (όπως το μέγεθος αυτό μετριέται από την ποσοστιαία μεταβολή του ΕΔΤΚ) σε επίπεδα χαμηλότερα (κοντά όμως) του 2% στο μεσοπρόθεσμο χρονικό διάστημα. Αυτός είναι και ο λόγος που αναφέρουμε το επίπεδο του 2% ως μέτρο αναφοράς για τον πληθωρισμό της ελληνικής οικονομίας.

INFO 2 (από το Σχήμα 2): Για τις μεθοδολογικές λεπτομέρειες κατασκευής των αποτελεσματικών φορολογικών συντελεστών που χρησιμοποιεί η Ευρωπαϊκή Στατιστική Αρχή (Eurostat) βλέπε:

http://epp.eurostat.ec.europa.eu/cache/ITY_SDDS/EN/gov_a_tax_itr_esms.htm