Eurobank: Μια βιώσιμη λύση για την βελτίωση της ρευστότητας απαιτεί συγκεκριμένη στόχευση στο είδος των οφειλών που εξοφλούνται κατά προτεραιότητα και επιπλέον μέτρα για την επανεκκίνηση της οικονομίας

• «Οποιαδήποτε αστοχία στην εφαρμογή του προγράμματος με δεδομένες τις συνθήκες στις υπόλοιπες χώρες του ευρωπαϊκού νότου, θα επαναφέρει στο προσκήνιο την συζήτηση για την προοπτική του GREXIT εξανεμίζοντας την δυναμική των τελευταίων μηνών»

• «Η εξόφληση των ληξιπρόθεσμων υποχρεώσεων και των επιστροφών φόρων παρόλο που δίνει ανάσα στην οικονομία δεν είναι πανάκεια»

• «Με δεδομένο ότι η κυβέρνηση φαίνεται να υποστηρίζει τον προσανατολισμό από το καταναλωτικό υπόδειγμα της ελληνικής οικονομίας προς ένα νέο εξωστρεφές υπόδειγμα θα έπρεπε και η αποπληρωμή των ληξιπρόθεσμων οφειλών να ξεκινήσει από τις αποπληρωμές ΦΠΑ προς εξαγωγικές εταιρείες. Αντίθετα, από τον πίνακα που δημοσίευσε το Υπουργείο Οικονομικών φαίνεται ότι η εξόφληση των ληξιπρόθεσμων οφειλών ξεκίνησε από την εξόφληση οφειλών προς δημόσιους υπαλλήλους, κτλ.»

Το παράδοξο, η αντίφαση, το ζητούμενο και οι συνέπειες μιας τυχόν αστοχίας

Kυκλοφόρησε σήμερα η ανάλυση της Eurobank Research στην έκδοση 7 ημέρες ΟΙΚΟΝΟΜΙΑ. Οι αναλυτές επισημαίνουν τεκμηριωμένα για άλλη μια φορά το παράδοξο στην εξόφληση των ληξιπρόθεσμων υποχρεώσεων και των επιστροφών φόρων, την αντίφαση με το νέο εξωστρεφές υπόδειγμα, σημειώνουν εμφαντικά το ζητούμενο σε συγκεκριμένη στόχευση στο είδος των οφειλών που θα έπρεπε να εξοφλούνται κατά προτεραιότητα και τονίζουν τις συνέπειες από την τυχόν αστοχία στην εφαρμογή του προγράμματος διαρθρωτικών μεταρρυθμίσεων με δεδομένες τις συνθήκες στις υπόλοιπες χώρες του ευρωπαϊκού νότου. Ολοκληρωμένη η ανάλυση έχει ως εξής:

Η πολιτική αβεβαιότητα στην Ισπανία και την Ιταλία αυξάνει τα spreads και για την Ελλάδα

• Προτεραιότητα στην εξόφληση των ληξιπρόθεσμων υποχρεώσεων να δίνεται με γνώμονα την επανεκκίνηση της οικονομίας και την εξωστρέφεια.

• Ανακοινώθηκε θετικό πρωτογενές πλεόνασμα Γενικής Κυβέρνησης σε ταμειακή βάση. Δυνατή η επίτευξη των δημοσιονομικών στόχων του 2012 εφόσον αποφευχθούν δυσάρεστες εκπλήξεις από την πλευρά των δαπανών.

• Η μείωση των λιανικών πωλήσεων συνεχίστηκε και το Νοέμβριο 2012 ως αποτέλεσμα της συνεχιζόμενης μείωσης του διαθέσιμου εισοδήματος των νοικοκυριών.

• Θετικό το τουριστικό ισοζύγιο πληρωμών στο 11μηνο του 2012 (€8,2 δισ.) αλλά μειωμένο ελαφρά σε σχέση με το 11μηνο του 2011 (-0,9%).

Η επίτευξη των δημοσιονομικών στόχων για το 2012 είναι δυνατή με δεδομένη την αποφυγή δυσάρεστων εκπλήξεων από την πλευρά των δαπανών

«Σύμφωνα με τα στοιχεία της Γενικής Κυβέρνησης για την περίοδο Ιανουαρίου-Δεκεμβρίου 2012, το συνολικό δημοσιονομικό έλλειμμα σε ταμειακή, μη ενοποιημένη, βάση ήταν €12,5 δισ. καταγράφοντας μείωση κατά -37,2% σε σχέση με την αντίστοιχη περίοδο του 2011.

Το πρωτογενές ισοζύγιο σε ταμειακή, μη ενοποιημένη, βάση ήταν €0,4 δισ. έναντι ελλείμματος €3,5 δισ. για την αντίστοιχη περίοδο του 2011.

Τόσο το συνολικό όσο και το πρωτογενές δημοσιονομικό έλλειμμα έχουν υπολογιστεί σε ταμειακή, μη ενοποιημένη βάση, και συνεπώς διαφέρουν από τους αντίστοιχους επίσημους στόχους σε ενοποιημένη βάση και κατά ESA95 για το 2013 ( βλέπε INFO 1 )

→ INFO 1 : Οι στόχοι του προϋπολογισμού υπολογίζονται σε ενοποιημένη βάση για το σύνολο της Γενικής Κυβέρνησης. Με άλλα λόγια στον ενοποιημένο προϋπολογισμό απαλείφονται οι ενδοκυβερνητικές συναλλαγές (μεταξύ της Κεντρικής Κυβέρνησης και των φορέων της Γενικής Κυβέρνησης (ΟΤΑ, ΟΚΑ, ΔΕΚΟ που ταξινομήθηκαν στη Γενική Κυβέρνηση το 2009, κτλ)). Επίσης, για λόγους σύγκρισης με τις υπόλοιπες χώρες της ΕΕ ακολουθείται το λογιστικό πρότυπο ESA95 δηλαδή η καταγραφή γίνεται σε δεδουλευμένη και όχι σε ταμειακή βάση.

Σύμφωνα με την Εισηγητική Έκθεση του Προϋπολογισμού 2013 ο επίσημος ενοποιημένος στόχος κατά ESA95 για το συνολικό έλλειμμα του 2012 είναι -6,6% του ΑΕΠ ενώ αντίστοιχα ο στόχος για το πρωτογενές έλλειμμα είναι -1,2% του ΑΕΠ ( βλέπε INFO 2).

→INFO 2: Οι αντίστοιχοι στόχοι του Μεσοπρόθεσμου Προγράμματος Δημοσιονομικής Πολιτικής 2013-16 είναι για το πρωτογενές έλλειμμα -1,5% και για το συνολικό έλλειμμα -7,1% του ΑΕΠ. Όπως έχουμε επισημάνει και σε προηγούμενα δελτία του 7 ΗΜΕΡΕΣ ΟΙΚΟΝΟΜΙΑ, η συγκεκριμένη διαφορά οφείλεται στην εξαίρεση των δημοσιονομικών επιπτώσεων διαφόρων άλλων πολιτικών (π.χ. δαπάνες για υποστήριξη τραπεζών, έσοδα από κέρδη των Εθνικών Κεντρικών Τραπεζών (ANFAs) και της ΕΚΤ (SMPs) από ομόλογα του Ελληνικού Δημοσίου που κατέχουν).

Θεωρούμε ότι τόσο ο στόχος για το συνολικό έλλειμμα όσο και ο στόχος για το πρωτογενές έλλειμμα μπορούν να επιτευχθούν με δεδομένο ότι θα αποφευχθούν αρνητικές εκπλήξεις από την πλευρά των δαπανών (ληξιπρόθεσμες οφειλές, εκκρεμείς επιστροφές φόρων, κτλ).

Το πρόσφατο πρόγραμμα επαναγοράς χρέους (Δεκέμβριος 2012) συνέβαλε σημαντικά στην επίτευξη των στόχων του ελλείμματος.

Πιο αναλυτικά, τα έσοδα της Γενικής Κυβέρνησης για την περίοδο Ιανουαρίου-Δεκεμβρίου 2012, χωρίς να συνυπολογίζονται οι ενδοκυβερνητικές συναλλαγές, ήταν €83,0 δισ., μειωμένα κατά -3,6% σε σχέση με την αντίστοιχη περίοδο του 2011.

Αντίστοιχα, τα έξοδα της Γενικής Κυβέρνησης για την ίδια περίοδο και χωρίς να υπολογίζονται οι ενδοκυβερνητικές συναλλαγές, ήταν €82,6 δισ., μειωμένα κατά -7,8% σε σχέση με την αντίστοιχη περίοδο του 2011.

Οι δαπάνες για τόκους σε μη ενοποιημένη βάση ήταν €13,0 δισ. μειωμένοι κατά -24,4% σε σχέση με την αντίστοιχη περίοδο του 2011.

Η μείωση των δαπανών για τόκους οφείλεται στην εφαρμογή του PSI των Μάρτιο του 2012 αλλά και στο πρόσφατο πρόγραμμα επαναγοράς χρέους (Δεκέμβριος 2012).

Η διαδικασία εξόφλησης ληξιπρόθεσμων οφειλών του δημοσίου είναι αναγκαίο να λάβει υπόψη της την ανάγκη για επανεκκίνηση της οικονομίας και το νέο εξωστρεφές αναπτυξιακό υπόδειγμα

Οι ληξιπρόθεσμες οφειλές την περίοδο Ιανουαρίου-Δεκεμβρίου 2012 ήταν €8,1 δισ. μειωμένες κατά €0,6 δισ. ή -7,3% σε σχέση με τον προηγούμενο μήνα.

Αντίστοιχα, οι εκκρεμείς επιστροφές φόρων για την περίοδο Ιανουαρίου-Δεκεμβρίου 2012 ανέρχονταν σε €0,72 δισ. μειωμένες κατά €0,07 δισ. σε σύγκριση με τον προηγούμενο μήνα.

Η μείωση οφείλεται στην αποπληρωμή μέρους των ληξιπρόθεσμων οφειλών από το Υπουργείο Οικονομικών μετά από την εξασφάλιση των απαραιτήτων κεφαλαίων από την δόση του δανειακού προγράμματος ΕΕ/ΔΝΤ.

Σύμφωνα με ανακοίνωση του Υφυπουργού Οικονομικών Χ. Σταϊκούρα μέχρι το τέλος Δεκεμβρίου 2012 είχαν εξοφληθεί περίπου €0,6 δισ. ληξιπρόθεσμων οφειλών ενώ αναμένεται να εξοφληθούν €3,5 δισ. μέχρι το τέλος Μαρτίου 2013 (σωρευτικά και συμπεριλαμβανομένων των ποσών του 2012).

Το σύνολο των ληξιπρόθεσμων οφειλών (όπως φαίνεται και στην πρόσφατη έκθεση του ΔΝΤ για το πρόγραμμα Σταθεροποίησης της Ελληνικής Οικονομίας (Ιανουάριος 2013) αναμένεται να εξοφληθεί μέχρι το τέλος του 2013.

Μέχρι το τέλος του 2013 θα διατεθούν συνολικά €8,5 δισ. για τις ληξιπρόθεσμες οφειλές.

Η κυβέρνηση θα μπορούσε να ολοκληρώσει το σχέδιο για την διαδικασία εξόφλησης των ληξιπρόθεσμων οφειλών και των επιστροφών φόρων στο χρονικό διάστημα που μεσολάβησε από τον Ιούνιο του 2012 (ημερομηνία αρχικής εκταμίευσης της δόσης) μέχρι την τελική εκταμίευση της δόσης (Δεκέμβριος-Ιανουάριος 2013).

Κάτι τέτοιο θα βελτίωνε σημαντικά την πιθανότητα έγκαιρης αποπληρωμής τους.

Επισημαίνουμε για άλλη μια φορά ότι η εξόφληση των ληξιπρόθεσμων υποχρεώσεων και των επιστροφών φόρων παρόλο που δίνει ανάσα στην οικονομία δεν είναι πανάκεια.

Μέρος μόνο από τα εξοφλούμενα κεφάλαια αναμένεται να περάσει στην πραγματική οικονομία αφού μεγάλο μέρος των ληξιπρόθεσμων υποχρεώσεων αφορά εισαγωγές προϊόντων (π.χ. φάρμακα).

Το ήδη υπάρχον κλίμα αβεβαιότητας για τις προοπτικές της ελληνικής οικονομίας είναι πιθανό να οδηγήσει μέρος των κεφαλαίων από την εξόφληση των ληξιπρόθεσμων υποχρεώσεων προς τραπεζικούς λογαριασμούς του εσωτερικού ή του εξωτερικού.

Με δεδομένο ότι η κυβέρνηση φαίνεται να υποστηρίζει τον προσανατολισμό από το καταναλωτικό υπόδειγμα της ελληνικής οικονομίας προς ένα νέο εξωστρεφές υπόδειγμα θα έπρεπε και η αποπληρωμή των ληξιπρόθεσμων οφειλών να ξεκινήσει από τις αποπληρωμές ΦΠΑ προς εξαγωγικές εταιρείες.

Αντίθετα, από τον πίνακα που δημοσίευσε το Υπουργείο Οικονομικών (Βλέπε INFO 3) φαίνεται ότι η εξόφληση των ληξιπρόθεσμων οφειλών ξεκίνησε από την εξόφληση οφειλών προς δημόσιους υπαλλήλους, κτλ.

→ INFO 3: Βλέπε:

http://www.minfin.gr/portal/el/resource/contentObject/id/c07aec7fe78d-4622-b6b6-ba55d892b12c

Τέλος επισημαίνουμε για ακόμη μια φορά πως η διαδικασία καταγραφής των ληξιπρόθεσμων οφειλών παρόλο που έχει βελτιωθεί σημαντικά απέχει πολύ από το να χαρακτηριστεί πλήρως αποτελεσματική.

Συνεπώς δε θα μπορούσαμε να αποκλείσουμε αρνητικές εκπλήξεις στην εξέλιξη του δημοσιονομικού ελλείμματος του 2012 εξαιτίας μη-καταγραφής ή λανθασμένης καταγραφής των ληξιπρόθεσμων οφειλών ή των εκκρεμών επιστροφών φόρων του δημοσίου.

Άλλωστε και στην Έκθεση του ΔΝΤ επισημαίνεται ότι οι ληξιπρόθεσμες οφειλές αποτελούν μια διαρκή πηγή κινδύνου.

Μια βιώσιμη λύση για την βελτίωση της ρευστότητας απαιτεί πέρα από την εξόφληση των ληξιπρόθεσμων υποχρεώσεων, συγκεκριμένη στόχευση στο είδος των οφειλών που εξοφλούνται κατά προτεραιότητα καθώς και επιπλέον μέτρα για την επανεκκίνηση της οικονομίας (βλέπε ΕΣΠΑ, επανεκκίνηση μεγάλων έργων κτλ).

Σε αυτό το πλαίσιο εντάσσεται και η απόφαση της κυβέρνησης να διεκδικήσει όσο περισσότερα κεφάλαια από τον υπό διαμόρφωση κοινοτικό Προϋπολογισμό στην επερχόμενη Συνάντηση Κορυφής της ΕΕ (07/02/2013).

Η αύξηση του κινδύνου στις χώρες της περιφέρειας της ευρωζώνης καθιστά επιτακτική την ανάγκη για ταχύτερη υλοποίηση των προγραμματισμένων διαρθρωτικών μεταρρυθμίσεων

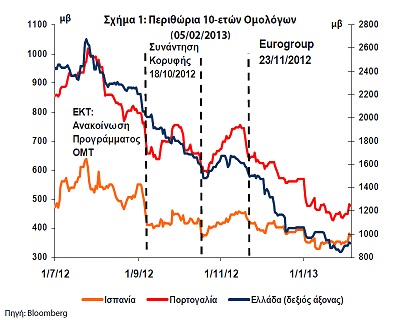

Τα περιθώρια αποδόσεων των 10-ετών ομολόγων του Ελληνικού Δημοσίου έναντι των αποδόσεων των αντιστοίχων γερμανικών τίτλων διέκοψαν την πτωτική τους πορεία που ξεκίνησε μετά τις θετικές αποφάσεις του Eurogroup στις 23 Νοεμβρίου.

Την 5η Φεβρουαρίου 2013 το ελληνικό περιθώριο αποδόσεων ήταν στις 924.9 μ.β.., αυξημένο κατά 9.2% σε εβδομαδιαία βάση (Σχήμα 1).

Η συγκεκριμένη αύξηση δεν οφείλεται σε αρνητικές εξελίξεις στην ελληνική οικονομία αλλά κυρίως σε αρνητικές εξελίξεις σε άλλες χώρες της περιφέρειας της ευρωζώνης (π.χ. η κυβερνητική κρίση στην Ισπανία εξαιτίας κατηγοριών κατά του Πρωθυπουργού και οι εντάσεις της προεκλογικής περιόδου και το τραπεζικό σκάνδαλο της Monte dei Paschi di Siena στην Ιταλία).

Οι συγκεκριμένες εξελίξεις έσπρωξαν τα περιθώρια αποδόσεων των συγκεκριμένων χωρών προς τα πάνω συμπαρασύροντας και τα ελληνικά περιθώρια.

Σημειώστε ότι είναι η πρώτη φορά εδώ και πολύ καιρό που η αύξηση των περιθωρίων των χωρών της περιφέρειας της ευρωζώνης δεν προκαλείται από πράξη ή παράλειψη της ελληνικής κυβέρνησης.

Κάτι τέτοιο από μόνο του αποτελεί σημαντική είδηση.

Η ελληνική κυβέρνηση στο αμέσως επόμενο διάστημα είναι αναγκαίο να εκμεταλλευτεί το παράθυρο ευκαιρίας που της δίνεται από τις αγορές (μείωση περιθωρίων αποδόσεων των ελληνικών ομολόγων κατά -64,0% σε σχέση με το επίπεδο τους πριν τις εκλογές της 17ης Ιουνίου 2012) για να συνεχίσει την εύρυθμη ολοκλήρωση του προγράμματος των διαρθρωτικών μεταρρυθμίσεων.

Κατά την άποψη μας, οποιαδήποτε αστοχία στην εφαρμογή του προγράμματος με δεδομένες τις συνθήκες στις υπόλοιπες χώρες του ευρωπαϊκού νότου, θα επαναφέρει στο προσκήνιο την συζήτηση για την προοπτική του GREXIT εξανεμίζοντας την δυναμική των τελευταίων μηνών.

Στις αμέσως επόμενες ημέρες η ελληνική κυβέρνηση, είναι αναγκαίο να εντατικοποιήσει την προσπάθεια για εφαρμογή του προγράμματος ιδιωτικοποιήσεων και να ολοκληρώσει τις διαρθρωτικές μεταρρυθμίσεις που θα επιτρέψουν την καταβολή της δόσης των €2,8 δισ. του Φεβρουαρίου 2013 από τη συνολική δόση των €49,1 δισ. από το δάνειο του EFSF (Eurogroup, 26 Νοεμβρίου 2012).

Για την εκταμίευση της δόσης απαιτείται η έναρξη της διαδικασίας αναθεώρησης του Μεσοπρόθεσμου Προγράμματος Δημοσιονομικής Στρατηγικής (για την περίοδο 2014-2017) και κυρίως ο αυστηρός καθορισμός των μέγιστων επιτρεπόμενων ορίων δαπανών για κάθε Υπουργείο / φορέα της κυβέρνησης.

Η εβδομάδα που έρχεται-εξελίξεις

07 Φεβρουαρίου 2013:

• Συνάντηση Κορυφής της Ευρωπαϊκής Ένωσης με θέμα τον κοινοτικό προϋπολογισμό. Η κυβέρνηση θα διεκδικήσει όσο περισσότερα κεφάλαια είναι δυνατόν από τον υπό διαμόρφωση κοινοτικό Προϋπολογισμό στην επερχόμενη Συνάντηση Κορυφής της ΕΕ (07/02/2013).

• Συνεδρίαση του Διοικητικού Συμβουλίου της ΕΚΤ. Δεν αναμένουμε αλλαγή στο επιτόκιο παρέμβασης.

• Η ελληνική κυβέρνηση την επόμενη εβδομάδα είναι αναγκαίο να παρουσιάσει πρόοδο όσον αφορά τις διαρθρωτικές μεταρρυθμίσεις που θα επιτρέψουν την καταβολή της δόσης των €2,8 δισ. του Φεβρουαρίου 2013. Για την εκταμίευση της δόσης απαιτείται:

√ η έναρξη της διαδικασίας αναθεώρησης του Μεσοπρόθεσμου Προγράμματος Δημοσιονομικής Στρατηγικής (για την περίοδο 2014-2017)

√ ο αυστηρός καθορισμός των μέγιστων επιτρεπόμενων ορίων δαπανών για κάθε Υπουργείο / φορέα της κυβέρνησης.

Λιανικό Εμπόριο

Συνεχίστηκε τον Νοεμ. 2012, σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ, η πτώση των λιανικών πωλήσεων.

Ο όγκος (αποπληθωρισμένες τιμές) του Λιανικού Εμπορίου το 11μηνο Ιαν. – Νοεμ. 2012 μειώθηκε κατά 12,6% σε σχέση με το αντίστοιχο διάστημα του 2011 (11μηνο 2011/2010: -9,9%, 11μηνο 2010/2009: -4,7%, 11μηνο 2009/2008: -12,5%).

Ο κύκλος εργασιών (ονομαστικές τιμές) μειώθηκε το 11μηνο 2012 σε σχέση με το 11μηνο 2011 κατά 11,3%.

Στην Ευρωζώνη το ίδιο διάστημα ο όγκος του Λιανικού Εμπορίου ήταν μειωμένος κατά 1,6%, ενώ ο κύκλος εργασιών αυξημένος κατά 0,3%.

Τον Νοεμ. 2012 ο όγκος των λιανικών πωλήσεων μειώθηκε κατά 16,8% σε σχέση με τον Νοεμ. 2011 (Σχήμα 2) και 42% σε σχέση με τον Νοεμ. 2007.

Σε ονομαστικές τιμές η μείωση ήταν 16,6% και 33,4% αντιστοίχως.

Στην Ευρωζώνη τον Νοέμβριο η ετήσια μεταβολή του όγκου ήταν -2,6% και σε σχέση με τον Νοεμ. 2007 -6,7%.

Σε ονομαστικές τιμές αντίστοιχα ήταν μειωμένες κατά 0,8% και 1,8%.

Η μεγαλύτερη πτώση των λιανικών πωλήσεων στην Ελλάδα, σε αποπληθωρισμένες τιμές, στο 11μηνο, εμφανίζεται στις πωλήσεις ειδών ένδυσης, υπόδησης (-21,4%), στις πωλήσεις επίπλων, ηλεκτρικών ειδών και οικιακού εξοπλισμού (-17,7%) και στις πωλήσεις καυσίμων και λιπαντικών αυτοκινήτων (-15,5%).

Αντίθετα μικρότερη είναι η πτώση στις πωλήσεις στα πολυκαταστήματα (-5,0%) και στις πωλήσεις τροφίμων από μεγάλα καταστήματα/super market (-8,1%).

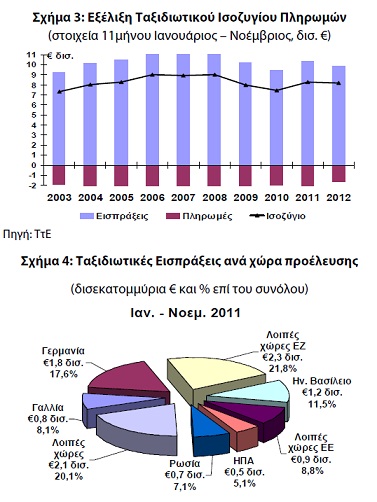

Ταξιδιωτικό Ισοζύγιο

Το Ταξιδιωτικό Ισοζύγιο, σύμφωνα με τα στοιχεία της Τραπέζης της Ελλάδος, παρουσίασε πλεόνασμα €37,9εκ. το Νοέμ. 2012, μειωμένο κατά €6,4εκ. σε σχέση με ένα χρόνο πριν.

Οι εισπράξεις μειώθηκαν κατά €13,5εκ. (-7,5%) ενώ οι ταξιδιωτικές πληρωμές μειώθηκαν κατά €5,3εκ. (-5,3%).

Οι αφίξεις μειώθηκαν κατά 7,2% αλλά η μέση δαπάνη ανά ταξίδι μειώθηκε οριακά κατά 0,4% αυξάνοντας έτσι τις συνολικές εισπράξεις.

Στο 11μηνο Ιαν. – Νοεμ. 2012 το ταξιδιωτικό ισοζύγιο ήταν πλεονασματικό κατά €8,2δισ. παρουσιάζοντας μικρή μείωση 0,9% σε σχέση με το αντίστοιχο διάστημα το 2011 (Σχήμα 3).

Οι εισπράξεις από μη κατοίκους της Ελλάδας για ταξιδιωτικές υπηρεσίες μειώθηκαν κατά 4,6%, στα €9,9 δισ., ενώ οι πληρωμές από κατοίκους της Ελλάδας για ταξιδιωτικές υπηρεσίες στο εξωτερικό μειώθηκαν περισσότερο κατά 19,2%, στα €1,7 δισ.

Το πλεόνασμα του Ταξιδιωτικού Ισοζυγίου φτάνει το 46,6% του ελλείμματος του εμπορικού ισοζυγίου (χωρίς πλοία) σε σχέση με το 37,2% το ίδιο διάστημα το 2011 και μόλις το 24,7% το 2008, κυρίως λόγω της μεγάλης μείωσης στο εμπορικό ισοζύγιο (χωρίς πλοία).

Μειώθηκαν κυρίως οι ταξιδιωτικές εισπράξεις από τις χώρες της Ευρωζώνης (-13,2%) και τις ΗΠΑ (-20,5%), ενώ αυξήθηκαν οι εισπράξεις από το Ην. Βασίλειο (18,9%) και τη Ρωσία (27,5%) (Σχήμα 4 ).

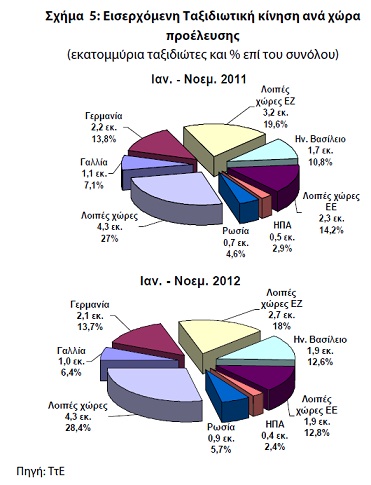

Η μείωση των εισπράξεων οφείλεται στη μείωση των αφίξεων στο 11μηνοΙαν. – Νοεμ. 2012 κατά 5,6%, στα 15,2 εκατ. ταξιδιώτες από 16,1 εκατ. το 2011.

Στο Σχήμα 5 παρουσιάζονται οι αφίξεις ανά χώρα προέλευσης, όπου φαίνεται ότι οι αφίξεις από χώρες της Ευρωζώνης μειώθηκαν (-11,1%), ενώ αντίθετα αυξήθηκαν οι αφίξεις από το Ην. Βασίλειο (9,6%) και τη Ρωσία (18,7%).

Η μείωση αυτή αντισταθμίστηκε εν μέρει από την αύξηση της μέσης δαπάνης ανά ταξίδι κατά 1,1%.

Πηγή: Eurobank Research 7 ημέρες ΟΙΚΟΝΟΜΙΑ

Ομάδα Οικονομικών Μελετών

Επιμελητής, καθηγητής Γκίκας Χαρδούβελης

Οικονομικός Σύμβουλος Ομίλου Eurobank & Επικεφαλής Οικονομικών Ερευνών

Διεύθυνση Τρέχουσας Οικονομικής Ανάλυσης

Πλάτων Μονοκρούσος: Επικεφαλής Διεύθυνσης

Παρασκευή Πετροπούλου: Αναλυτής Αγορών G10

Γαλάτεια Φωκά: Αναλυτής Αναδυόμενων Αγορών

Διεύθυνση Οικονομικών Μελετών & Προβλέψεων

Δημήτρης Μαλλιαρόπουλος: Σύμβουλος Οικονομικών Ερευνών

Τάσος Αναστασάτος: Ανώτερος Οικονομολόγος

Ιωάννης Γκιώνης: Ερευνητής Οικονομολόγος

Βασίλης Ζάρκος: Οικονομικός Αναλυτής

Στέλλα Κανελλοπούλου: Ερευνητής Οικονομολόγος

Όλγα Κοσμά: Οικονομικός Αναλυτής

Μαρία Πρανδέκα: Οικονομικός Αναλυτής

Θεοδόσιος Σαμπανιώτης: Οικονομικός Αναλυτής

Θεόδωρος Σταματίου: Ερευνητής Οικονομολόγος

Συγγραφείς έρευνας: Θεόδωρος Σταματίου και Θεοδόσιος Σαμπανιώτης

www.mywaypress.gr