Eurobank: Οι 4 προϋποθέσεις για την αποφυγή της μεγάλης παγίδας

• «Το υπαρκτό στοίχημα της πλήρους πραγματικής σύγκλισης με τις υπόλοιπες χώρες της Ευρωπαϊκής Ένωσης των 15»

• «Το πιθανό τέλος της ελληνικής «Μεγάλης Ύφεσης» δεν συνεπάγεται ότι το βιοτικό επίπεδο του μέσου έλληνα ή της μέσης ελληνίδας καλυτερεύει, απλά σταματάει η χειροτέρευσή του»

• «Δύο ή τρία συνεχόμενα τρίμηνα αύξησης του πραγματικού Ακαθάριστου Εγχώριου Προϊόντος (ΠΑΕΠ) δεν συνεπάγονται αυτομάτως και μια μελλοντική διαρκή πορεία ανάκαμψης»

• «Το μονοπάτι της ανάκαμψης δεν θα είναι ένας εύκολος και πόσο μάλλον σύντομος δρόμος.Ο αγώνας για οικονομική μεγέθυνση και πραγματική σύγκλιση με άλλες αναπτυγμένες οικονομίες θα είναι διαρκής και η ελληνική οικονομία έχει μείνει αρκετά πίσω σε όρους κατά κεφαλήν εισοδήματος»

• «Η συρρίκνωση του πραγματικού ΑΕΠ κατά μόνο 0,2% σηματοδοτεί την έναρξη μιας μακροχρόνιας πορείας προς πραγματική σύγκλιση και ανάκαμψη»

Συρρίκνωση του ΑΕΠ κατά -0,2% για το 2ο τρίμηνο του 2014, το τέλος της ύφεσης και η έναρξη της ανάκαμψης πλησιάζει, εκτιμά η Eurobank στην σημερινή έκδοση του «7 ΗΜΕΡΕΣ ΟΙΚΟΝΟΜΙΑ» με μια τεκμηριωμένη ανάλυση- τομή στο μεγάλο θέμα της ανάκαμψης και των προϋποθέσεών της , με συγγραφείς τους Θεόδωρο Σταματίου, Οικονομολόγο, Στυλιανό Γ. Γώγο, Οικονομικό Αναλυτή και Μαρία Πρανδέκα, Οικονομικό Αναλυτή. Συνοπτικά αναφέρουν :

Το ελληνικό πραγματικό Ακαθάριστο Εγχώριο Προϊόν συρρικνώθηκε σε σχέση με το 2οτρίμηνο του 2013 κατά 0,2%.

-Αυτή είναι η 2η μικρότερη (σε απόλυτους όρους) ποσοστιαία μείωση από την αρχή της ύφεσης (3ο τρίμηνο 2008).

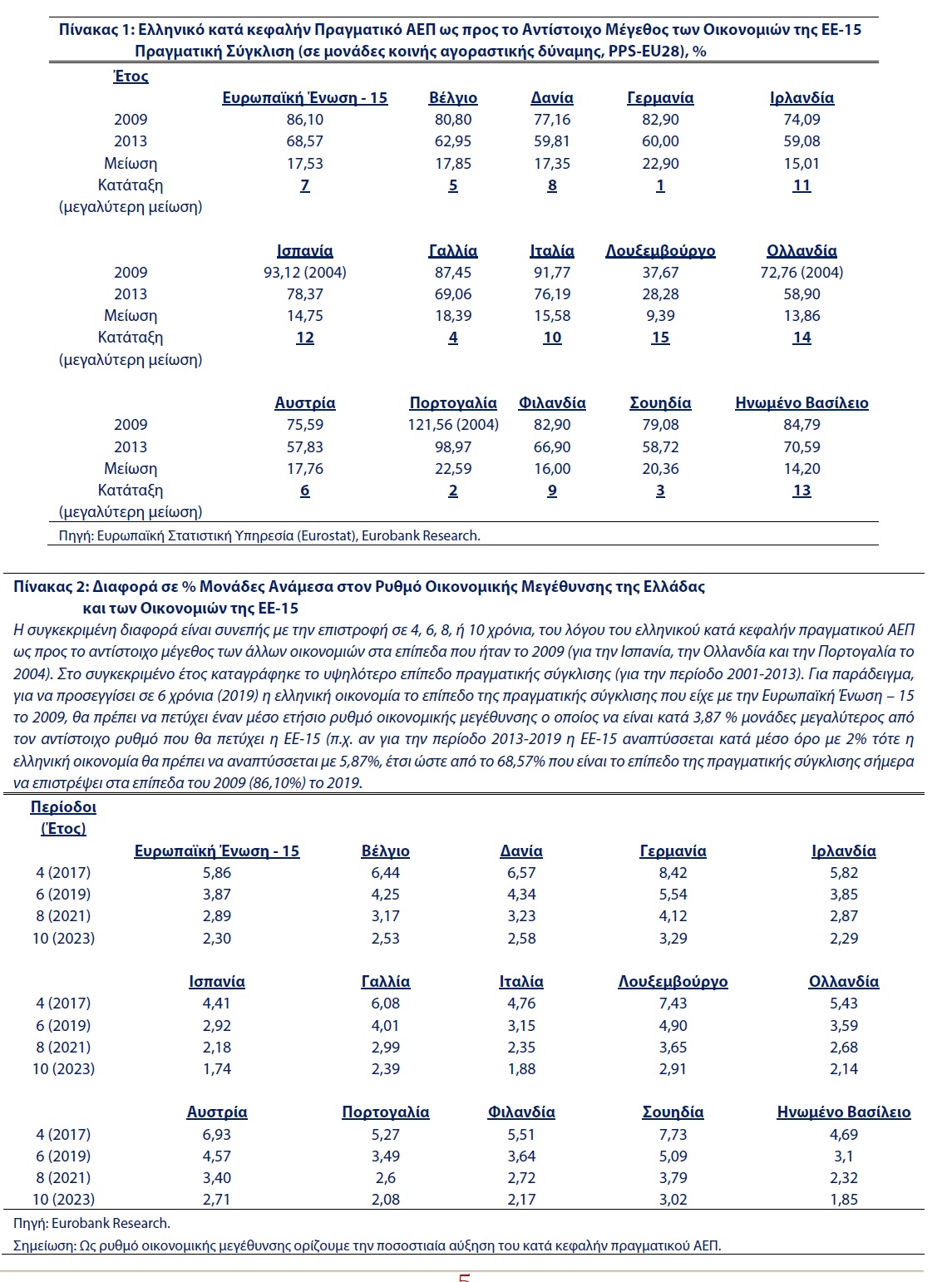

-Ο λόγος του ελληνικού κατά κεφαλήν πραγματικού ΑΕΠ ως προς το αντίστοιχο μέγεθος του μέσου όρου της Ευρωπαϊκής Ένωσης των 15 (ΕΕ-15) έχει μειωθεί από το 86,10% το 2009 στο 68,57% το 2013.

-Η ελληνική οικονομία θα πρέπει να μεγεθύνεται με ρυθμούς τουλάχιστον κατά 2 με 3 ποσοστιαίες μονάδες υψηλότερους σε σχέση με τα υπόλοιπα κράτη της ΕΕ-15 έτσι ώστε σε 10 χρόνια από τώρα να προσεγγίσει τα επίπεδα της πραγματικής σύγκλισης που ίσχυαν το 2009.

-Η πρόσφατες εξελίξεις από την απαγόρευση των ελληνικών εξαγωγών στην Ρωσία δείχνουν την ανάγκη για ένα πιο διαφοροποιημένο και ταυτοποιημένο προφίλ των ελληνικών εξαγωγών.

Αναλυτικά όπως σημειώνουν: «Σύμφωνα με το ημερολόγιο ανακοινώσεων της Ελληνικής Στατιστικής Υπηρεσίας σήμερα 13 Αυγούστου 2014 – ακριβώς δέκα χρόνια από την έναρξη των Ολυμπιακών Αγώνων της Αθήνας – δημοσιεύθηκαν οι εκτιμήσεις των εθνικών λογαριασμών για το 2ο τρίμηνο του τρέχοντος έτους. Πριν από την εν λόγω ανακοίνωση ως θετική είδηση θα μπορούσε να θεωρηθεί μια εκτίμηση για ύφεση μικρότερη – κοντά στο μηδέν – σε σχέση με τη συρρίκνωση του πραγματικού Ακαθάριστου Εγχώριου Προϊόντος (ΠΑΕΠ) που καταγράφηκε σε ετήσια βάση κατά την διάρκεια του 1ου τριμήνου του 2014, ήτοι -0,93%. Επιπρόσθετα, στην περίπτωση που επαληθευόταν το αισιόδοξο σενάριο για θετικό πρόσημο στον ρυθμό οικονομικής μεγέθυνσης – για πρώτη φορά ύστερα από 23 συνεχόμενα τρίμηνα συρρίκνωσης της εγχώριας παραγωγής (2008q3-2014q1 σε ετήσια βάση – το 2ο τρίμηνο του 2014 θα αποτελούσε την έναρξη της περιόδου ανάκαμψης για την ελληνική οικονομία. Σύμφωνα με την σημερινή ανακοίνωση, το ελληνικό ΠΑΕΠ συρρικνώθηκε σε σχέση με το 2ο τρίμηνο του 2013 κατά 0,2%.

Πιο συγκεκριμένα, η αξία της τριμηνιαίας παραγωγής αγαθών και υπηρεσιών ήταν της τάξης των 40,695δις ευρώ (σταθερές τιμές 2005, μη εποχικά διορθωμένα στοιχεία). Στο 2ο τρίμηνο του 2013 το αντίστοιχο μέγεθος ήταν της τάξης των 40,788 δις ευρώ. Αξίζει να αναφέρουμε πως ανεξάρτητα με την σημερινή ανακοίνωση, αποτελεί κοινή πεποίθηση των περισσοτέρων ερευνητικών ιδρυμάτων και οργανισμών ότι στο τέλος του 2014 το ελληνικό πραγματικό ΑΕΠ θα έχει αυξηθεί σε σχέση με το 2013, δηλαδή η αξία της ετήσιας εγχώριας παραγωγής θα ξεπεράσει τα 160,981 δις ευρώ (σταθερές τιμές 2005, μη εποχικά διορθωμένα στοιχεία). Οι σταθεροποιητικές ενδείξεις της ελληνικής οικονομίας, ήτοι πρωτογενές πλεόνασμα, μείωση του ελλείμματος στο ισοζύγιο τρεχουσών συναλλαγών, έξοδος της χώρας στις διεθνείς κεφαλαιαγορές, ανάκαμψη της καταναλωτικής εμπιστοσύνης, βελτίωση της ανταγωνιστικότητας, συνεπικουρούν προς αυτή την κατεύθυνση. Ο αγώνας για την είσοδο της χώρας μας σε ένα μονοπάτι ισχυρής ανάκαμψης έχει ξεκινήσει.

Ωστόσο, με βάση την σημερινή, εν μέρει θετική είδηση, οι αντιδράσεις τόσο των καταναλωτών όσο και των επιχειρήσεων και πρωτίστως των ασκούντων την οικονομική πολιτική θα πρέπει να είναι πολύ συγκρατημένες. Το πιθανό τέλος της ελληνικής «Μεγάλης Ύφεσης» δεν συνεπάγεται ότι το βιοτικό επίπεδο του μέσου έλληνα ή της μέσης ελληνίδας καλυτερεύει, απλά σταματάει η χειροτέρευσή του.

Δύο ή τρία συνεχόμενα τρίμηνα αύξησης του πραγματικού Ακαθάριστου Εγχώριου Προϊόντος (ΠΑΕΠ) δεν συνεπάγονται αυτομάτως και μια μελλοντική διαρκή πορεία ανάκαμψης.

Όσο οι πραγματικές επενδύσεις ως ποσοστό του ΠΑΕΠ παραμένουν στα σημερινά επίπεδα (13,87%), όσο η συνολική παραγωγικότητα των συντελεστών της παραγωγής παραμένει αισθητά χαμηλή, όσο καθυστερούν οι διαρθρωτικές μεταρρυθμίσεις, όσο δεν αυξάνεται το κεφάλαιο της αξιοπιστίας στην άσκηση οικονομικής πολιτικής, η ελληνική οικονομία μπορεί μεν να μην συρρικνώνεται ωστόσο δύναται να παγιδευτεί σε μια τροχειά μακροχρόνιας στασιμότητας ή ισχνής οικονομικής μεγέθυνσης.

Η επίδοση της οικονομίας του Μεξικού την δεκαετία του 80 και της οικονομίας της Ιαπωνίας την δεκαετία του 90 αποτελούν τρανά παραδείγματα μακροχρόνιας στασιμότητας.

Τέλος, βραχυπρόθεσμα δε θα πρέπει να παραβλέψουμε την πιθανή επίπτωση που μπορεί να υπάρξει στο πραγματικό ΑΕΠ του τρίτου τριμήνου αλλά και στον ετήσιο ρυθμό αύξησης του ΑΕΠ οι επιπτώσεις από την επιβολή αποκλεισμού εισαγωγών από την Ρωσία σε αντίποινα των κυρώσεων που της επιβλήθηκαν από τις ΗΠΑ και την Ευρωπαϊκή Ένωση μετά τα πρόσφατα γεγονότα στην Ουκρανία.

Αν και το μερίδιο των ελληνικών εξαγωγών αγαθών προ την Ρωσία είναι σχετικά χαμηλό είναι απαραίτητο να τονίσουμε εδώ πως η εξάρτηση από έναν μόνο αγοραστή για τις εξαγωγές – κυρίως αγροτικών προϊόντων – δείχνει και την ανάγκη στροφής του ελληνικού εξαγωγικού κλάδου προς ένα πιο διαφοροποιημένο και με ποιοτική ταυτότητα προϊόν. Παράλληλα, η συνέχιση της παρούσας κατάστασης στις σχέσεις με την Ρωσία μπορεί να έχει σημαντικές επιπτώσεις στο ελληνικό ΑΕΠ κυρίως εξαιτίας της, σε μεγάλο βαθμό, αναπόφευκτης εξάρτησης από το τις εισαγωγές φυσικού αερίου από τη συγκεκριμένη χώρα.

Επιστρέφοντας στη συζήτηση μας για το τριμηνιαίο πραγματικό ΑΕΠ πρέπει να γίνει αντιληπτό ότι το μονοπάτι της ανάκαμψης δεν θα είναι ένας εύκολος και πόσο μάλλον σύντομος δρόμος. Ο αγώνας για οικονομική μεγέθυνση και πραγματική σύγκλιση με άλλες αναπτυγμένες οικονομίες θα είναι διαρκής και η ελληνική οικονομία έχει μείνει αρκετά πίσω σε όρους κατά κεφαλήν εισοδήματος (χαρακτηριστικό μέτρο σύγκρισης του βιοτικού επιπέδου- βλέπε INFO 1).

Πιο συγκεκριμένα, σύμφωνα με το Σχήμα 1 και τον Πίνακα 1, ο λόγος του ελληνικού κατά κεφαλήν πραγματικού ΑΕΠ (ΚΚΠΑΕΠ) ως προς το αντίστοιχο μέγεθος των άλλων οικονομιών που ανήκουν στην ομάδα των κρατών της Ευρωπαϊκής Ένωσης των 15 (ΕΕ-15) έχει μειωθεί σε επίπεδα χαμηλότερα από αυτά που ίσχυαν το 2001.

Για παράδειγμα, σε σχέση με τον μέσο όρο της ΕΕ-15, από το 2009 μέχρι το 2013 καταγράφηκε μια μείωση της τάξης των 17,53 ποσοστιαίων μονάδων (ΠΜ), από 86,10% το 2009 στο 68,57% το 2013 (το 2001 το ίδιο μέγεθος ήταν 75,33%).

Τα προαναφερθέντα νούμερα αποτελούν ένα μέτρο της πραγματικής σύγκλισης της ελληνικής οικονομίας προς τις υπόλοιπες οικονομίες των κρατών της ΕΕ-15. Δηλαδή, το 2009, έτος κατά το οποίο σημειώθηκε το υψηλότερο επίπεδο πραγματικής σύγκλισης με την πλειοψηφία των κρατών της ΕΕ-15 (εξαίρεση αποτελούν οι οικονομίες της Ισπανίας, της Ολλανδίας και της Πορτογαλίας, εκεί το υψηλότερο επίπεδο καταγράφηκε το 2004), στον μέσο έλληνα ή στην μέση ελληνίδα αντιστοιχούσε το 86,10% της παραγωγής του μέσου πολίτη της ΕΕ-15. Το 2013 το αντίστοιχο μέγεθος ήταν της τάξης του 68,57%. Μικρότερη σχετική παραγωγή ταυτίζεται με μικρότερα σχετικά εισοδήματα (το εισόδημα είναι η απαίτηση που έχουμε για το προϊόν που παράγουμε, μικρότερη παραγωγή ισοδυναμεί με μικρότερο εισόδημα). Ανάλογες μειώσεις στο σχετικό ελληνικό κατά κεφαλήν εισόδημα καταγράφηκαν και με τις επί μέρους οικονομίες των κρατών της ΕΕ-15. Όπως παρατηρούμε στον Πίνακα 1, η μεγαλύτερη μείωση σημειώθηκε με την οικονομία της Γερμανίας, 22,90 ποσοστιαίες μονάδες (ΠΜ), της Πορτογαλίας, 22,59 (ΠΜ) και της Σουηδίας, 20,36 (ΠΜ). Τέλος, αξιοσημείωτο είναι το γεγονός πως το 2004 το βιοτικό επίπεδο του μέσου έλληνα πολίτη ήταν κατά 21.56% υψηλότερο σε σχέση με το αντίστοιχο του μέσου Πορτογάλου ενώ στο τέλος του 2013 ήταν κατά 1.03% χαμηλότερο –INFO 2).

Τα προαναφερθέντα νούμερα αποτελούν ένα μέτρο της πραγματικής σύγκλισης της ελληνικής οικονομίας προς τις υπόλοιπες οικονομίες των κρατών της ΕΕ-15. Δηλαδή, το 2009, έτος κατά το οποίο σημειώθηκε το υψηλότερο επίπεδο πραγματικής σύγκλισης με την πλειοψηφία των κρατών της ΕΕ-15 (εξαίρεση αποτελούν οι οικονομίες της Ισπανίας, της Ολλανδίας και της Πορτογαλίας, εκεί το υψηλότερο επίπεδο καταγράφηκε το 2004), στον μέσο έλληνα ή στην μέση ελληνίδα αντιστοιχούσε το 86,10% της παραγωγής του μέσου πολίτη της ΕΕ-15. Το 2013 το αντίστοιχο μέγεθος ήταν της τάξης του 68,57%. Μικρότερη σχετική παραγωγή ταυτίζεται με μικρότερα σχετικά εισοδήματα (το εισόδημα είναι η απαίτηση που έχουμε για το προϊόν που παράγουμε, μικρότερη παραγωγή ισοδυναμεί με μικρότερο εισόδημα). Ανάλογες μειώσεις στο σχετικό ελληνικό κατά κεφαλήν εισόδημα καταγράφηκαν και με τις επί μέρους οικονομίες των κρατών της ΕΕ-15. Όπως παρατηρούμε στον Πίνακα 1, η μεγαλύτερη μείωση σημειώθηκε με την οικονομία της Γερμανίας, 22,90 ποσοστιαίες μονάδες (ΠΜ), της Πορτογαλίας, 22,59 (ΠΜ) και της Σουηδίας, 20,36 (ΠΜ). Τέλος, αξιοσημείωτο είναι το γεγονός πως το 2004 το βιοτικό επίπεδο του μέσου έλληνα πολίτη ήταν κατά 21.56% υψηλότερο σε σχέση με το αντίστοιχο του μέσου Πορτογάλου ενώ στο τέλος του 2013 ήταν κατά 1.03% χαμηλότερο –INFO 2).

Για να καθορίσουμε συγκεκριμένους ποσοτικούς στόχους αναφορικά με το μονοπάτι ανάκαμψης της ελληνικής οικονομίας, θέτουμε το παρακάτω ερώτημα. Πόσο πιο γρήγορα θα πρέπει να μεγεθύνεται η ελληνική οικονομία μέσα στα επόμενα 4, 6, 8, ή 10 χρόνια έτσι ώστε να επανέλθει το σχετικό βιοτικό επίπεδο του μέσου έλληνα πολίτη στα επίπεδα που ίσχυαν το 2009; Για να απαντήσουμε στο εν λόγω ερώτημα εργαζόμαστε ως εξής:

Ως ![]() ορίζουμε το κατά κεφαλήν πραγματικό (σε μονάδες κοινής αγοραστικής δύναμης PPS-EU28) Ακαθάριστο Εγχώριο Προϊόν της ελληνικής οικονομίας για το έτος 2009 και ως

ορίζουμε το κατά κεφαλήν πραγματικό (σε μονάδες κοινής αγοραστικής δύναμης PPS-EU28) Ακαθάριστο Εγχώριο Προϊόν της ελληνικής οικονομίας για το έτος 2009 και ως ![]() ορίζουμε το αντίστοιχο μέγεθος για την χώρα i . Επιπλέον, ως

ορίζουμε το αντίστοιχο μέγεθος για την χώρα i . Επιπλέον, ως ![]() ορίζουμε τον ετήσιο ρυθμό οικονομικής μεγέθυνσης για την ελληνική οικονομία και ως

ορίζουμε τον ετήσιο ρυθμό οικονομικής μεγέθυνσης για την ελληνική οικονομία και ως ![]() ορίζουμε το αντίστοιχο μέγεθος για την χώρα i . Έστω ότι το έτος 2013+ t , όπου t = 4,6,8,10 , η ελληνική οικονομία επιστρέφει στα επίπεδα πραγματικής σύγκλισης που ίσχυαν το 2009, δηλαδή:

ορίζουμε το αντίστοιχο μέγεθος για την χώρα i . Έστω ότι το έτος 2013+ t , όπου t = 4,6,8,10 , η ελληνική οικονομία επιστρέφει στα επίπεδα πραγματικής σύγκλισης που ίσχυαν το 2009, δηλαδή:

Πόσο παραπάνω (κατά προσέγγιση) θα πρέπει να αναπτύσσεται η ελληνική οικονομία σε σχέση με τη χώρα i έτσι ώστε να πραγματοποιηθεί το σενάριο της εξίσωσης (1), δηλαδή να επιστρέψουμε στα επίπεδα πραγματικής σύγκλισης που ίσχυαν προ ύφεσης; Στο εν λόγω ερώτημα απαντάμε χρησιμοποιώντας τις εξισώσεις (1) και (2). Τα αποτελέσματα παρατίθενται στον Πίνακα 2.

Η ελληνική οικονομία θα πρέπει να μεγεθύνεται με ρυθμούς τουλάχιστον κατά 2 με 3 ποσοστιαίες μονάδες υψηλότερους σε σχέση με τα υπόλοιπα κράτη της ΕΕ-15 έτσι ώστε σε 10 χρόνια από τώρα να προσεγγίσει τα επίπεδα της πραγματικής σύγκλισης που ίσχυαν το 2009

Η ανάγνωση του Πίνακα 2 αποκαλύπτει πως η ελληνική οικονομία θα πρέπει να μεγεθύνεται με ρυθμούς τουλάχιστον κατά 2 με 3 ποσοστιαίες μονάδες υψηλότερους σε σχέση με τα υπόλοιπα κράτη της ΕΕ-15 έτσι ώστε σε 10 χρόνια από τώρα να προσεγγίσει τα επίπεδα της πραγματικής σύγκλισης που ίσχυαν το 2009. Ας εξετάσουμε την περίπτωση με την οικονομία της Ιρλανδίας (βλέπε Πίνακα 1 και 2 τα στοιχεία για την Ιρλανδία). Το 2009 το κατά κεφαλήν πραγματικό (σε μονάδες κοινής αγοραστικής δύναμης PPS-EU28) Ακαθάριστο Εγχώριο Προϊόν (ΚΚΠΑΕΠ) της Ελλάδας ήταν στο 74,09% του ΚΚΠΑΕΠ της Ιρλανδίας. Με απλά λόγια, στον μέσο Ιρλανδό πολίτη αντιστοιχούσε παραγωγή αγαθών και υπηρεσιών της τάξης των 100 μονάδων ενώ στον μέσο Έλληνα προσεγγιστικά 74 μονάδες. Στα επόμενα 4 χρόνια η ψαλίδα άνοιξε ακόμα περισσότερο και στο τέλος του 2013 στον μέσο Έλληνα αντιστοιχούσε παραγωγή 59 μονάδων σε σχέση με τις 100 μονάδες που αντιστοιχούσαν στον μέσο Ιρλανδό. Σύμφωνα με την πραγματοποιηθείσα άσκηση για να επιστρέψουμε σε δέκα χρόνια από τώρα στα επίπεδα του σχετικού βιοτικού επιπέδου που ίσχυαν το 2009 θα πρέπει το ελληνικό ΚΚΠΑΕΠ να αυξάνεται με έναν ρυθμό κατά 2,29 ποσοστιαίες μονάδες υψηλότερο σε σχέση με τον αντίστοιχο ιρλανδικό. Δηλαδή, αν η οικονομία της Ιρλανδίας μεγεθύνεται με έναν ρυθμό της τάξης του 2% η ελληνική οικονομία θα πρέπει να αυξάνει την εγχώρια κατά κεφαλήν παραγωγή της με έναν ρυθμό της τάξης 4,29%. Επιπρόσθετα, γίνεται αντιληπτό πως η ταχύτερη επιστροφή στα επίπεδα πραγματικής σύγκλισης του 2009 απαιτεί και υψηλότερες διαφορές ανάμεσα στους ρυθμούς οικονομικής μεγέθυνσης της Ελλάδας και των άλλων κρατών Στο παράδειγμα με την Ιρλανδία η προαναφερθείσα επιστροφή μέσα σε έναν χρονικό ορίζοντα 8, 6, ή 4 χρόνων είναι συμβατή με διαφορές στους ρυθμούς οικονομικής μεγέθυνσης της τάξης των 2,87, 3,85 και 5,82 ποσοστιαίων μονάδων αντίστοιχα.

Μέσω αυτής της απλής άσκησης γίνεται αναντίρρητα αποδεκτό ότι η ελληνική οικονομία για να επανέλθει στα προ ύφεσης επίπεδα πραγματικής σύγκλισης δεν αρκεί απλά να μεταβεί σε θετικούς ρυθμούς οικονομικής μεγέθυνσης. Απαιτούνται σχετικά υψηλοί ρυθμοί (υψηλότεροι από την παγκόσμια μακροχρόνια τάση του 2%) και χρόνος. Εξίσου σημαντικό στοιχείο είναι και το εξής: To νέο υπόδειγμα οικονομικής μεγέθυνσης θα πρέπει να είναι μακροχρονίως βιώσιμο.

Στην περίπτωση που ξαναζήσουμε (βλέπε για παράδειγμα την περίπτωση της οικονομίας της Αργεντινής) περιόδους όπως αυτές των ετών 1979-1995 (παρατεταμένη στασιμότητα) και 2007-2013 (απότομη και βαθιά συρρίκνωση της εγχώριας παραγωγής) τότε θα είναι πολύ δύσκολο (αν όχι αδύνατο) να καταφέρει η ελληνική οικονομία να πετύχει την πλήρη πραγματική σύγκλιση με τις υπόλοιπες χώρες της Ευρωπαϊκής Ένωσης των 15.»

INFO 1: Για την μακροχρόνια εξέλιξη του λόγου του ελληνικού κατά κεφαλήν πραγματικού ΑΕΠ (ΚΚΠΑΕΠ) ως προς το αντίστοιχο μέγεθος των άλλων οικονομιών που ανήκουν στην ομάδα των κρατών της Ευρωπαϊκής Ένωσης των 15 (ΕΕ-15) βλέπε Gogos, S. G. (2014), “A Race for Growth and Convergence: Greece’s Economic Performance 1960-2013”, EconomyandMarkets, Volume IX, Issue 5. Ηλεκτρονική διεύθυνση παράθεσης άρθρου:

http://www.eurobank.gr/Uploads/Reports/ECONOMY_MARKETS_FEBRUARY2014.pdf

INFO 2: Στο συγκεκριμένο παράδειγμα χρησιμοποιούμε ως δείκτη βιοτικού επιπέδου το πραγματικό κατά κεφαλήν εισόδημα.

My Way Press.gr-Πρώτη δημοσίευση 13.8.2014

Eπαναδημοσίευση 19.8.2014