Eurobank: Οκτώ χρόνια ύφεσης τα τελευταία εννέα χρόνια για την οικονομία…

• «Η ελληνική οικονομία δείχνει να εισέρχεται σε ένα διετές μονοπάτι αρνητικών ρυθμών οικονομικής μεγέθυνσης»

• 2007-2016 η περίοδος της μεγαλύτερης ύφεσης για την ελληνική οικονομία στη σύγχρονη ιστορία των ανεπτυγμένων οικονομιών της αγοράς

Υποεκτίμηση της δυναμικής της ελληνικής οικονομίας το 2014 και υπερεκτίμηση των βραχυχρόνιων επιπτώσεων στην οικονομία από τους περιορισμούς στην κίνηση κεφαλαίων οδηγούν σε βελτίωση των προβλέψεων για την ύφεση το 2015, σημειώνει σε ανάλυση της η Eurobank, στη σημερινή έκδοση του ενημερωτικού δελτίου «7 Ημέρες Οικονομία»

Συνοπτικά σημειώνει:Σύμφωνα με δημοσιεύματα στον εγχώριο τύπο η ελληνική κυβέρνηση και οι επίσημοι πιστωτές φαίνεται να συμφωνούν για μικρότερη συρρίκνωση του πραγματικού ΑΕΠ το 2015 (- 1,3%) έναντι της προηγούμενης πρόβλεψης (-2,3%).

Η πρόβλεψη για ύφεση -2,3% το 2015 ισοδυναμούσε με συρρίκνωση -5,40% του πραγματικού ΑΕΠ το 2ο εξάμηνο 2015. Με βάση τη νέα πρόβλεψη (ανεπίσημα στοιχεία), ήτοι -1,3%, η ύφεση για το 2ο εξάμηνο 2015 αναμένεται να διαμορφωθεί στο -3,45%. Σε όρους τριμήνων, τη μεγαλύτερη συμβολή στην προαναφερθείσα εκτίμηση προβλέπεται να έχει το 4ο τρίμηνο κυρίως λόγω της αναμενόμενης αρνητικής επίδρασης στην εγχώρια ζήτηση και στην παραγωγικότητα των δημοσιονομικών μέτρων καθώς και της διάχυσης των επιπτώσεων του μέτρου των περιορισμών στην κίνηση κεφαλαίων.

- Οι λόγοι αναθεώρησης της πρόβλεψης για την ύφεση του 2015 εστιάζονται κυρίως στην υποεκτίμηση της δυναμικής της ελληνικής οικονομίας το 2014 και στην υπερεκτίμηση των βραχυχρόνιων επιπτώσεων στην οικονομία από τους περιορισμούς στην κίνηση κεφαλαίων.

- Ο δείκτης κύκλου εργασιών στη βιομηχανία (σύνολο αγοράς) σημείωσε πτώση -18,29% (σε όρους ετήσιας μεταβολής) τον Αύγουστο 2015. Οι πωλήσεις στο βιομηχανικό κλάδο της ενέργειας παρουσίασαν την υψηλότερη αρνητική μεταβολή, -36,26%, και ακολούθησε ο κλάδος των κεφαλαιουχικών αγαθών, -24,88%, και των ενδιάμεσων αγαθών, -1,05%. Αντιθέτως στον κλάδο των διαρκών και των μη διαρκών καταναλωτικών αγαθών καταγράφηκε αύξηση 36,28% και 2,91% αντίστοιχα. Οι προαναφερθείσες θετικές μεταβολές οφείλονται στην αύξηση των πωλήσεων σε αγορές του εξωτερικού.

- Το ισοζύγιο τρεχουσών συναλλαγών (ΙΤΣ) διαμορφώθηκε στα 2.090,7 εκατ ευρώ τον Αύγουστο 2015. Σε σχέση με τον αντίστοιχο μήνα του προηγούμενου έτους παρατηρήθηκε αύξηση 248,6 εκατ ευρώ. Η εν λόγω βελτίωση οφείλεται στη μείωση του ελλείμματος του ισοζυγίου εμπορευμάτων ( 381,1 εκατ ευρώ), εισοδημάτων (95,6 εκατ ευρώ) και τρεχουσών μεταβιβάσεων (11,4 εκατ ευρώ). Από την άλλη πλευρά, το ισοζύγιο υπηρεσιών, παρά τη βελτίωση που σημειώθηκε στο ταξιδιωτικό ισοζύγιο (211,9 εκατ ευρώ), υποχώρησε -239,4 εκατ ευρώ κυρίως λόγω της συρρίκνωσης του πλεονάσματος του ισοζυγίου μεταφορών (- 400,4 εκατ ευρώ).

Υποεκτίμηση της αναπτυχθείσας δυναμικής της ελληνικής οικονομίας το 2014 και υπερεκτίμηση των βραχυχρόνιων επιπτώσεων στην οικονομία από τους περιορισμούς στην κίνηση κεφαλαίων οδηγούν σε βελτίωση των προβλέψεων για την ύφεση το 2015.

Αναλυτικά: «Σύμφωνα με δημοσιεύματα στον εγχώριο τύπο η ελληνική κυβέρνηση και οι επίσημοι πιστωτές φαίνεται να συμφωνούν για μικρότερη συρρίκνωση του πραγματικού ΑΕΠ το 2015 (-1,3%) έναντι της προηγούμενης πρόβλεψης (-2,3%). Όπως είχαμε αναφέρει και σε προηγούμενο τεύχος του 7ημέρες ΟΙΚΟΝΟΜΙΑ η πρόβλεψη για ύφεση -2,3% το 2015 ισοδυναμούσε με συρρίκνωση -5,40% του πραγματικού ΑΕΠ το 2ο εξάμηνο 2015. Με βάση τη νέα πρόβλεψη (ανεπίσημα στοιχεία), ήτοι -1,3%, η ύφεση για το 2ο εξάμηνο 2015 αναμένεται να διαμορφωθεί στο – 3,45%. Σε όρους τριμήνων, τη μεγαλύτερη συμβολή στην προαναφερθείσα εκτίμηση προβλέπεται να έχει το 4ο τρίμηνο κυρίως λόγω της αναμενόμενης αρνητικής επίδρασης στην εγχώρια ζήτηση και στην παραγωγικότητα των δημοσιονομικών μέτρων καθώς και της διάχυσης των επιπτώσεων του μέτρου των περιορισμών στην κίνηση κεφαλαίων. Γνώμη μας είναι ότι η αναθεώρηση της ύφεσης για το 2015 αποτέλεσε προϊόν δύο παραγόντων:

1ον είχε υποεκτιμηθεί η δυναμική της ελληνικής οικονομίας το 2014 (π.χ. βλέπε ρυθμό οικονομικής μεγέθυνσης το 2ο τρίμηνο 2015) και 2ον είχαν υπερεκτιμηθεί οι βραχυχρόνιες επιπτώσεις στην οικονομία από τους περιορισμούς στην κίνηση κεφαλαίων.

Είναι αλήθεια πως πολλές ελληνικές επιχειρήσεις είχαν «συνηθίσει» να λειτουργούν υπό συνθήκες ασφυκτικής έλλειψης ρευστότητας οπότε ήταν καλύτερα προετοιμασμένες στο να αντιμετωπίσουν το μέτρο των περιορισμών στην κίνηση κεφαλαίων.

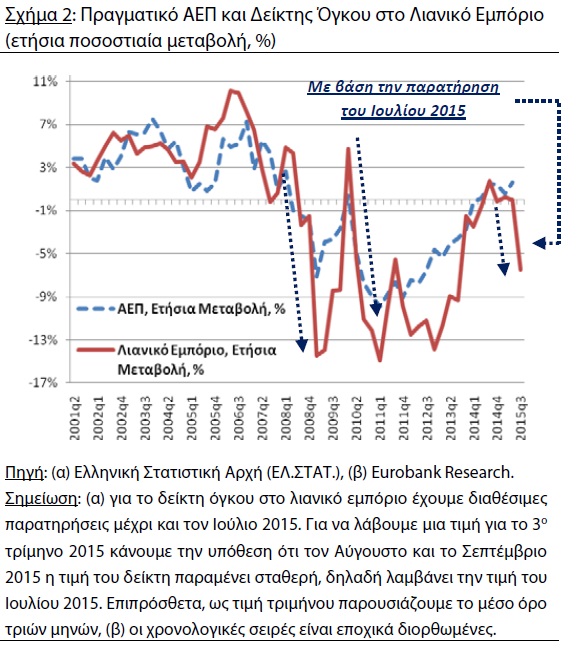

Ωστόσο τα σημάδια της προβλεπόμενης ύφεσης για το 3ο τρίμηνο 2015 είναι ήδη ορατά και αποτυπώνονται στα μέχρι τώρα διαθέσιμα στοιχεία των μηνών Ιουλίου, Αυγούστου και Σεπτεμβρίου 2015. Για παράδειγμα ο δείκτης οικονομικού κλίματος (όλες οι παρατηρήσεις για το 3ο τρίμηνο 2015 είναι διαθέσιμες) σημείωσε σημαντική πτώση το 3ο τρίμηνο 2015. Όπως αποτυπώνεται στο Σχήμα 1 ο εν λόγω δείκτης παρουσιάζει ισχυρή θετική συσχέτιση με την ποσοστιαία μεταβολή του πραγματικού ΑΕΠ (συντελεστής θετικής συσχέτισης 0,89). Το ίδιο ισχύει και για το δείκτη όγκου στο λιανικό εμπόριο (συντελεστής θετικής συσχέτισης 0,90). Η τελευταία διαθέσιμη παρατήρηση του συγκεκριμένου δείκτη είναι για τον Ιούλιο 2015 (βλέπε Σχήμα 2). Η ετήσια ποσοστιαία μεταβολή ήταν της τάξης του -7,34% (μη εποχικά διορθωμένα στοιχεία) ενώ η μηνιαία μεταβολή ήταν – 4,61% (-1,38% τον Ιούνιο, εποχικά διορθωμένα στοιχεία). Ο δείκτης όγκου στο λιανικό εμπόριο αποτελεί ένα καλό βαρόμετρο για την πορεία της καταναλωτικής δαπάνης των νοικοκυριών οπότε και του πραγματικού ΑΕΠ λόγω του υψηλού μεριδίου της ιδιωτικής κατανάλωσης.

Οκτώ χρόνια ύφεσης τα τελευταία εννέα χρόνια για την οικονομία…

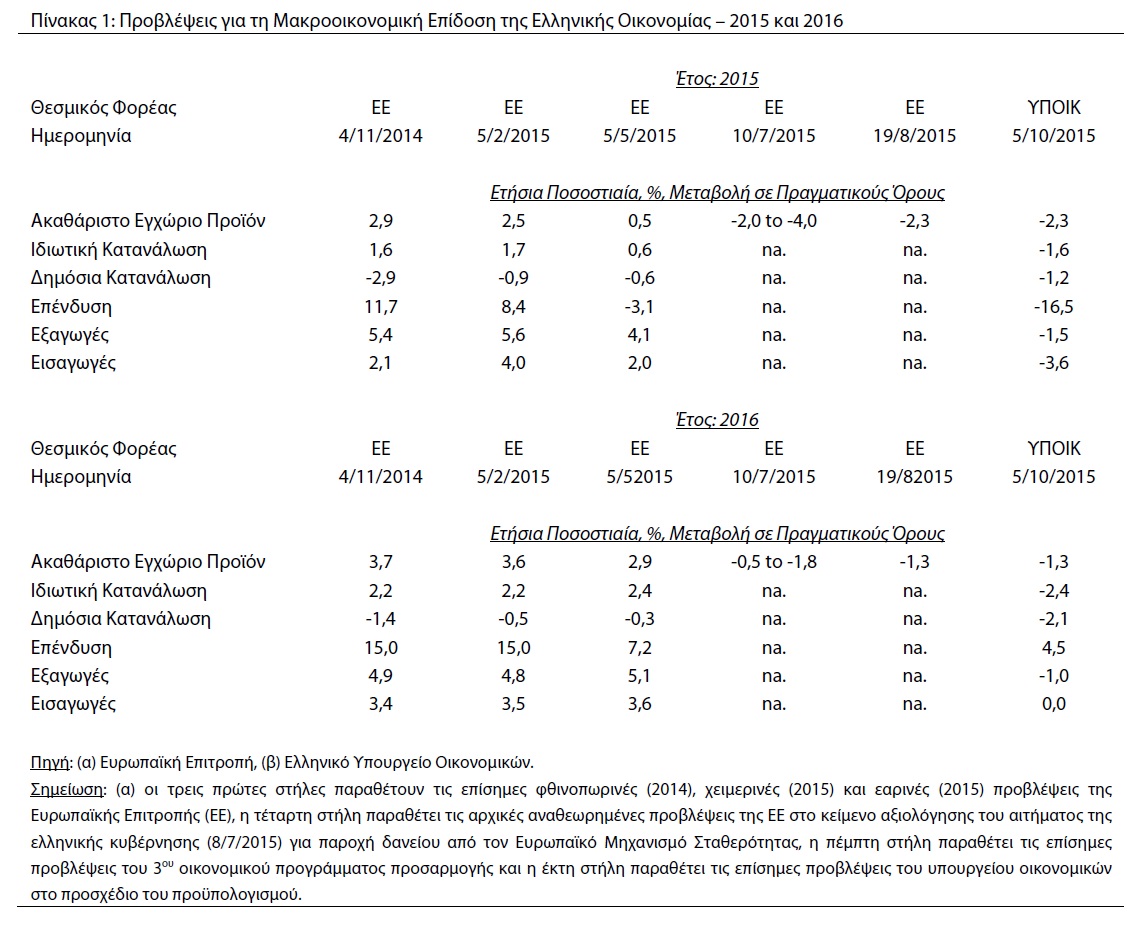

Στον Πίνακα 1 παραθέτουμε τις αναθεωρήσεις για τον προβλεπόμενο ρυθμό αύξησης του πραγματικού ΑΕΠ της ελληνικής οικονομίας τα έτη 2015-2016. Η επίσημη πρόβλεψη το Νοέμβριο 2014 έκανε λόγο για ρυθμό οικονομικής μεγέθυνσης της τάξης του 2,9%, στη συνέχεια το Φεβρουάριο 2015 υπήρξε αναθεώρηση προς τα κάτω στο 2,5% και το Μάιο 2015 στο 0,5%. Τον Ιούλιο 2015, έπειτα από τις γνωστές πολιτικοοικονομικές εξελίξεις, σημειώθηκε ραγδαία επιδείνωση των προβλέψεων με ένα εύρος τιμών μεταξύ -4% και -2%. Στη συνέχεια με την υπογραφή του 3ου οικονομικού προγράμματος προσαρμογής η εκτίμηση ήταν στο -2,3%. Τέλος σύμφωνα με δημοσιεύματα του εγχώριου τύπου η νέα πρόβλεψη (ανεπίσημα στοιχεία) διαμορφώνεται στο -1,3%. Συνεπώς η ελληνική οικονομία δείχνει να εισέρχεται σε ένα διετές μονοπάτι αρνητικών ρυθμών οικονομικής μεγέθυνσης. Δηλαδή, θα συμπληρώσει οκτώ χρόνια ύφεσης τα τελευταία εννέα χρόνια. Με μεγάλη πιθανότητα, το τελευταίο στοιχείο θα οδηγήσει στον χαρακτηρισμό της περιόδου 2007-2016 ως της μεγαλύτερης ύφεσης στη σύγχρονη ιστορία των ανεπτυγμένων οικονομιών της αγοράς.

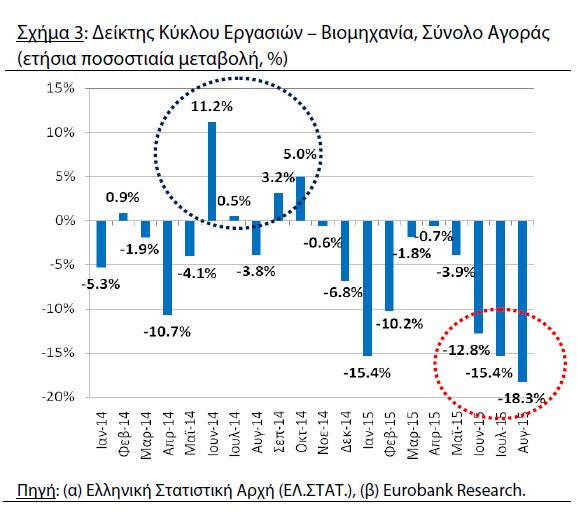

Ο δείκτης κύκλου εργασιών στη βιομηχανία (σύνολο αγοράς) σημείωσε μεγάλη πτώση -18,29% (σε όρους ετήσιας μεταβολής) τον Αύγουστο 2015. Οι πωλήσεις στο βιομηχανικό κλάδο της ενέργειας παρουσίασαν την υψηλότερη αρνητική μεταβολή, -36,26%, και ακολούθησε ο κλάδος των κεφαλαιουχικών αγαθών, -24,88%, και των ενδιάμεσων αγαθών, -1,05%. Αντιθέτως στον κλάδο των διαρκών και των μη διαρκών καταναλωτικών αγαθών καταγράφηκε αύξηση 36,28% και 2,91% αντίστοιχα.

Οι πωλήσεις στον κλάδο της βιομηχανίας, σε όρους ετήσιας μεταβολής και συνόλου αγοράς (εγχώριας και εξωτερικού), σημείωσαν μεγάλη πτώση -18,29% τον Αύγουστο 2015. Στο Σχήμα 3 παρουσιάζουμε την ετήσια ποσοστιαία μεταβολή του δείκτη κύκλου εργασιών στη βιομηχανία από τον Ιανουάριο 2014 μέχρι τον Αύγουστο 2015. Παρατηρούμε ότι τους τελευταίους δέκα μήνες (δηλαδή από το Νοέμβριο 2014) ο ρυθμός μεταβολής του εν λόγω δείκτη κινείται συνεχώς σε αρνητικό έδαφος (μέση τιμή: – 8,59%). Επιπρόσθετα, από τον Απρίλιο του τρέχοντος έτους καταγράφηκε σταδιακή επιδείνωση η οποία κορυφώθηκε τους καλοκαιρινούς μήνες. Πιο αναλυτικά, ο ετήσιος ρυθμός μεταβολής του δείκτη κύκλου εργασιών στη βιομηχανία από -3,87% το Μάιο 2015 διαμορφώθηκε στο -12,82% τον Ιούνιο 2015, στο -15,39% τον Ιούλιο και στο -18,29% τον Αύγουστο. Αποδεικνύεται ότι η ραγδαία όξυνση του κλίματος αβεβαιότητας παράλληλα με την επιβολή των περιορισμών στην κίνηση κεφαλαίων είχε σημαντικές αρνητικές επιδράσεις στο επίπεδο των πωλήσεων του βιομηχανικού κλάδου. Αξίζει να τονίσουμε ότι σε όρους ακαθάριστης προστιθέμενης αξίας ο εν λόγω κλάδος αποτελεί το 11,8% της εγχώριας παραγωγικής δραστηριότητας και σε όρους απασχόλησης το 10,9% (στοιχεία 2ου τριμήνου 2015). Συνεπώς η αρνητική επίδραση που αναμένεται να έχει ο βιομηχανικός κλάδος στο ρυθμό οικονομικής μεγέθυνσης του 3ου τριμήνου 2015 δεν θα είναι αμελητέα

Σε ότι αφορά τις επί μέρους κατηγορίες του δείκτη κύκλου εργασιών στη βιομηχανία παρατηρούμε τα εξής: στον τομέα της ενέργειας (συντελεστής στάθμισης, δηλαδή η βαρύτητα που έχει στο σχηματισμό του τελικού δείκτη: 33,61%) καταγράφηκε ετήσια μείωση -36,26% (-29,55% τον Ιούλιο, -34,14% τον Ιούνιο και – 12,16% το Μάιο), στον τομέα των ενδιάμεσων αγαθών (συντελεστής στάθμισης: 31,86%) ετήσια πτώση -1,05%, ενώ στον τομέα των κεφαλαιουχικών αγαθών (συντελεστής στάθμισης: 4,57%) η συρρίκνωση προσέγγισε το -24,88%. Από την άλλη πλευρά, στους τομείς των διαρκών καταναλωτικών αγαθών (συντελεστής στάθμισης: 1,53%) και των μη διαρκών καταναλωτικών αγαθών (συντελεστής στάθμισης: 28,43%) σημειώθηκε αύξηση 36,28% και 2,91% αντίστοιχα. Οι εν λόγω θετικές μεταβολές οφείλονται στην αύξηση των πωλήσεων σε αγορές του εξωτερικού και όχι στην εγχώρια αγορά. Τουναντίον, οι πωλήσεις διαρκών καταναλωτικών αγαθών στην εγχώρια αγορά σημείωσαν πτώση -7,6%.»

• Το ισοζύγιο τρεχουσών συναλλαγών (ΙΤΣ) διαμορφώθηκε στα 2.090,7 εκατ ευρώ τον Αύγουστο 2015. Σε σχέση με τον αντίστοιχο μήνα του προηγούμενου έτους παρατηρήθηκε αύξηση 248,6 εκατ ευρώ. Η εν λόγω βελτίωση οφείλεται στη μείωση του ελλείμματος του ισοζυγίου εμπορευμάτων ( 381,1 εκατ ευρώ), εισοδημάτων (95,6 εκατ ευρώ) και τρεχουσών μεταβιβάσεων (11,4 εκατ ευρώ). Από την άλλη πλευρά, το ισοζύγιο υπηρεσιών, παρά τη βελτίωση που σημειώθηκε στο ταξιδιωτικό ισοζύγιο (211,9 εκατ ευρώ), υποχώρησε -239,4 εκατ ευρώ κυρίως λόγω της συρρίκνωσης του πλεονάσματος του ισοζυγίου μεταφορών (-400,4 εκατ ευρώ).

• Το ταξιδιωτικό ισοζύγιο παρουσίασε πλεόνασμα 3.181 εκατ ευρώ τον Αύγουστο 2015 (+5,1% ετησίως), με τις καθαρές ταξιδιωτικές εισπράξεις να υπεραντισταθμίζουν κατά 268,7% το έλλειμμα του ισοζυγίου αγαθών και να συμβάλλουν με τον τρόπο αυτό κατά 91,3% στο σύνολο των καθαρών εισπράξεων από υπηρεσίες. Για την περίοδο Ιανουαρίου- Αυγούστου 2015 το πλεόνασμα διαμορφώθηκε στα 9.099 εκατ. ευρώ έναντι πλεονάσματος 8.389 εκατ ευρώ (+8,5%) την αντίστοιχη περίοδο του 2014.