Eurobank: Σωρευτική απώλεια πλούτου ύψους -€23,08 δις λόγω της αρνητικής αποταμίευσης των νοικοκυριών

Το διαθέσιμο εισόδημα των ελληνικών νοικοκυριών παρουσίασε ετήσια πτώση -0,75% το 2ο τρίμηνο 2016. Διαμορφώθηκε στα €29,72 δις από €29,94 δις το 2ο τρίμηνο 2015. Η εν λόγω μεταβολή προήλθε: 1ον από τη μείωση των πρωτογενών εισοδημάτων και των καθαρών κοινωνικών εισφορών και παροχών κατά -€34,62 και -€300,87 εκατ. αντίστοιχα. 2ον από την αύξηση των καθαρών λοιπών τρεχουσών μεταβιβάσεων κατά +€76,73 εκατ. 3ον από την πτώση των τρεχόντων φόρων εισοδήματος και πλούτου κατά -€35,44. Σε ότι αφορά τις χρήσεις του διαθέσιμου εισοδήματος των νοικοκυριών το 2ο τρίμηνο 2016, η τελική καταναλωτική δαπάνη διαμορφώθηκε στα €31,84 δις ενώ η αποταμίευση ήταν αρνητική στα -€2,13 δις. Επιπρόσθετα, ο λόγος της αποταμίευσης ως προς το διαθέσιμο εισόδημα, διαμορφώθηκε στο -7,16% (από -7,60% το 2ο τρίμηνο 2015) ή -5,67% (από -6,48%) σε όρους κινητού μέσου 4 τριμήνων. Το τελευταίο μέγεθος θεωρείται πιο αντιπροσωπευτικό καθώς οι τριμηνιαίες παρατηρήσεις του διαθέσιμου εισοδήματος και της αποταμίευσης παρουσιάζουν έντονη εποχικότητα.

• Σημειώνουμε ότι από το 2ο τρίμηνο 2009 μέχρι το 2ο τρίμηνο 2014 το ποσοστό αποταμίευσης των νοικοκυριών ακολούθησε καθοδική πορεία. Πιο αναλυτικά, μειώθηκε κατά -13,93 ποσοστιαίες μονάδες (ΠΜ), ήτοι από +7,30% στο -6,63% σε όρους κινητού μέσου 4 τριμήνων. Αυτή η πτώση αποτυπώνεται στον υψηλότερο ποσοστιαίο ρυθμό μεταβολής της τελικής καταναλωτικής δαπάνης σε σχέση με το αντίστοιχο μέγεθος του διαθέσιμου εισοδήματος. Πιθανοί ερμηνευτικοί παράγοντες αυτής της απόκλισης είναι: 1ον οι προσδοκίες που σχηματίστηκαν για τη διάρκεια της ύφεσης. Εν παραδείγματι, όταν τα νοικοκυριά αναμένουν ότι η μείωση του διαθέσιμου εισοδήματός τους θα είναι σχετικά προσωρινή τότε εξομαλύνουν την κατανάλωσή τους μέσω μείωσης του ρυθμού αποταμίευσης. 2ον δημογραφικοί παράγοντες όπως είναι η γήρανση του πληθυσμού. Όταν αυξάνεται το ποσοστό των ηλικιωμένων επί του συνόλου του πληθυσμού τα κίνητρα για ιδιωτική αποταμίευση μειώνονται. 3ον το ύψος του διαθέσιμου εισοδήματος των νοικοκυριών. Όταν η συρρίκνωση της οικονομικής δραστηριότητας έχει βάθος και διάρκεια τότε το ποσοστό «φτώχειας» αυξάνεται και ως εκ τούτου τα περιθώρια για αποταμίευση μειώνονται. 4ον «οι καταναλωτικές συνήθειες». Το πολύ υψηλό επίπεδο ιδιωτικής κατανάλωσης των προηγούμενων ετών δύναται να δημιούργησε «συνήθειες» οι οποίες κατέστησαν λιγότερο ελαστική τη μετάβαση σε ένα νέο χαμηλότερο μονοπάτι καταναλωτικής δαπάνης.

• Στο πεδίο των στοιχείων υψηλής συχνότητας: 1ον ο δείκτης PMI σημείωσε μηνιαία πτώση τον Οκτώβριο 2016 και βρέθηκε σε επίπεδο (48,6 μονάδες δείκτη (ΜΔ)) χαμηλότερο του ορίου άνθησης-συρρίκνωσης των 50 ΜΔ. 2ον ο δείκτης όγκου στο λιανικό εμπόριο κινήθηκε πτωτικά σε ετήσια (-2,66%) και σε μηνιαία (-4,39%) βάση τον Αύγουστο 2016. 3ον ο δείκτης οικονομικού κλίματος (93,8 ΜΔ) ενισχύθηκε τον Οκτώβριο 2016 και βρέθηκε σε υψηλό 19 μηνών. 4ον η χρηματοδότηση και οι καταθέσεις του ιδιωτικού τομέα παρουσίασαν μηνιαία πτώση -€727,33 και – €423,01 εκατ. αντίστοιχα το Σεπτέμβριο 2016.

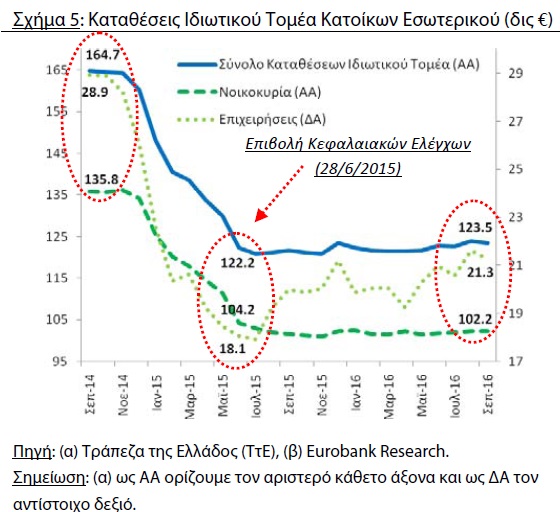

Σύμφωνα με τα στοιχεία της Τραπέζης της Ελλάδος (ΤτΕ) το σύνολο των καταθέσεων του ιδιωτικού τομέα κατοίκων εσωτερικού παρουσίασε μηνιαία μείωση -€423,01 εκατ. το Σεπτέμβριο 2016, σημειώνει ανάλυση της Eurobank στο εβδομαδιαίο δελτίο της για την οικονομία.

Στις επιχειρήσεις καταγράφηκε πτώση – €370,61 εκατ. και στα νοικοκυριά -€52,40 εκατ. Το σύνολο των καταθέσεων του ιδιωτικού τομέα κατοίκων εσωτερικού διαμορφώθηκε στα €123,47 δις το Σεπτέμβριο 2016 (βλέπε Σχήμα 5). Σε σύγκριση με τον προηγούμενο μήνα καταγράφηκε πτώση -€423,01 εκατ. ενώ σε σχέση με το Σεπτέμβριο 2015 σημειώθηκε αύξηση +€1,80 δις. Οι ιδιωτικές επιχειρήσεις μείωσαν τις καταθέσεις τους σε μηνιαία βάση κατά – €370,61 εκατ. (+€1,26 δις σε όρους ετήσιας μεταβολής) και το αντίστοιχο μέγεθος για τα νοικοκυριά ήταν -€52,40 εκατ. (+€0,54 δις). Επιπρόσθετα, το σύνολο των καταθέσεων των κατοίκων εσωτερικού, δηλαδή του ιδιωτικού και του δημόσιου τομέα, μειώθηκε οριακά το Σεπτέμβριο 2016, ήτοι από €133,89 σε €133,88 δις (-0,01%), καθώς οι καταθέσεις της γενικής κυβέρνησης παρουσίασαν μηνιαία αύξηση +€412,67 εκατ. Αυτή η μεταβολή δύναται να ερμηνευτεί από την εκπλήρωση των φορολογικών υποχρεώσεων των επιχειρήσεων και των νοικοκυριών.

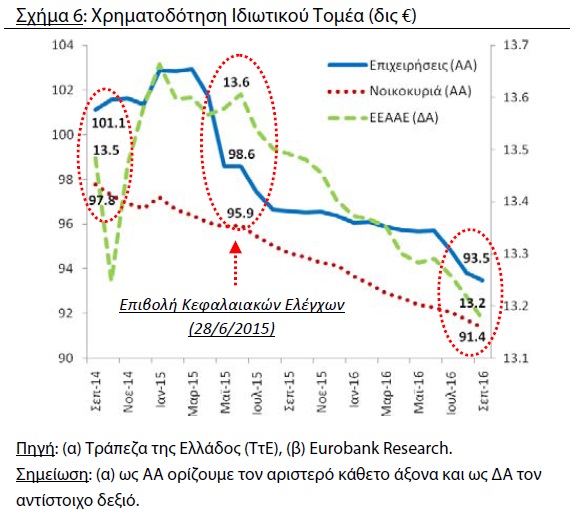

Σύμφωνα με τα στοιχεία της Τραπέζης της Ελλάδος (ΤτΕ) το σύνολο της χρηματοδότησης του ιδιωτικού τομέα κατέγραψε μηνιαία μείωση -€727,33 εκατ. το Σεπτέμβριο 2016. Στις επιχειρήσεις, στα νοικοκυριά και τους ελεύθερους επαγγελματίες, αγρότες & ατομικές επιχειρήσεις (ΕΕΑΑΕ) σημειώθηκε μείωση της τάξης των -€333,06, -€350,88 και – €43,39 εκατ. αντίστοιχα.

Το σύνολο της χρηματοδότησης του ιδιωτικού τομέα ανήλθε στα €198,01 δις το Σεπτέμβριο 2016 μειωμένο κατά -€727,33 εκατ. σε σύγκριση με τον προηγούμενο μήνα (-0,36%) και κατά -€6,76 δις (- 3,30%) σε σχέση με τον αντίστοιχο μήνα του προηγούμενου έτους. Στις 3 επί μέρους βασικές κατηγορίες που συνθέτουν το σύνολο της χρηματοδότησης του ιδιωτικού τομέα οι μεταβολές είχαν ως εξής (βλέπε Σχήμα 6): στις επιχειρήσεις καταγράφηκε μηνιαία μείωση -€333,06 εκατ. (-€3,11 δις σε όρους ετήσιας μεταβολής), στα νοικοκυριά πτώση -€350,88 εκατ. (-€3,33 δις) και στους ελεύθερους επαγγελματίες, αγρότες & ατομικές επιχειρήσεις συρρίκνωση -€43,39 εκατ. (-€316,48 εκατ.)

Το ποσοστό αποταμίευσης των νοικοκυριών & ΜΚΙΕΝ διαμορφώθηκε στο -7,16% το 2ο τρίμηνο 2016 (ή -5,67% σε όρους κινητού μέσου 4 τριμήνων).

Από τα μέσα του 2012 η τελική καταναλωτική δαπάνη υπερβαίνει το ακαθάριστο διαθέσιμο εισόδημα των νοικοκυριών & ΜΚΙΕΝ. Αυτή η απόκλιση οδηγεί σε μείωση του συσσωρευμένου πλούτου του εν λόγω θεσμικού τομέα της οικονομίας. Σύμφωνα με τους τριμηνιαίους μη χρηματοοικονομικούς λογαριασμούς θεσμικών τομέων της ελληνικής στατιστικής αρχής (ΕΛ.ΣΤΑΤ.), το ακαθάριστο διαθέσιμο εισόδημα των νοικοκυριών, δηλαδή το μέρος του εισοδήματος που διατίθεται για κατανάλωση και αποταμίευση, μειώθηκε σε ετήσια βάση -0,75% το 2ο τρίμηνο 2016. Πιο αναλυτικά, διαμορφώθηκε στα €29,72 δις από €29,94 δις το 2ο τρίμηνο 2015. Η προαναφερθείσα μεταβολή προήλθε: 1ον από τη μείωση των πρωτογενών εισοδημάτων και των καθαρών κοινωνικών εισφορών και παροχών κατά -€34,62 και -€300,87 εκατ. αντίστοιχα. 2ον από την αύξηση των καθαρών λοιπών τρεχουσών μεταβιβάσεων κατά +€76,73 εκατ. 3ον από την πτώση των τρεχόντων φόρων εισοδήματος και πλούτου κατά – €35,44. Σε ότι αφορά τις χρήσεις του ακαθάριστου διαθέσιμου εισοδήματος των νοικοκυριών, η τελική καταναλωτική δαπάνη ανήλθε στα €31,84 δις από €32,21 δις το 2ο τρίμηνο 2015 (-1,15%) και η αποταμίευση διαμορφώθηκε στα -€2,13 δις από -€2,27 δις το αντίστοιχο τρίμηνο του προηγούμενου έτους. Σημειώνουμε ότι η αποταμίευση κινήθηκε σε αρνητικό έδαφος για 14ο συνεχές τρίμηνο. Αυτό ισοδυναμεί με μια σωρευτική απώλεια πλούτου της τάξης των -€23,08 δις. Το ποσοστό αποταμίευσης των ελληνικών νοικοκυριών, δηλαδή ο λόγος της αποταμίευσης ως προς το διαθέσιμο εισόδημα, διαμορφώθηκε στο -7,16% (από -7,60% το 2ο τρίμηνο 2015) ή -5,67% (από -6,48%) σε όρους κινητού μέσου 4 τριμήνων. Αξίζει να τονίσουμε ότι από το 2ο τρίμηνο 2009 μέχρι το 2ο τρίμηνο 2014 το ποσοστό αποταμίευσης των νοικοκυριών ακολούθησε καθοδική πορεία. Πιο αναλυτικά, μειώθηκε κατά – 13,93 ποσοστιαίες μονάδες (ΠΜ), ήτοι από το +7,30% στο -6,63% σε όρους κινητού μέσου 4 τριμήνων. Η εν λόγω πτώση αποτυπώνεται στον υψηλότερο ποσοστιαίο ρυθμό μεταβολής της τελικής καταναλωτικής δαπάνης σε σχέση με το αντίστοιχο μέγεθος του διαθέσιμου εισοδήματος.

Πιθανοί ερμηνευτικοί παράγοντες αυτής της απόκλισης είναι:

1ον οι προσδοκίες που σχηματίστηκαν για τη διάρκεια της ύφεσης. Εν παραδείγματι, όταν τα νοικοκυριά αναμένουν ότι η μείωση του διαθέσιμου εισοδήματός τους θα είναι σχετικά προσωρινή (αυτό μπορεί να ίσχυσε στην περίπτωση της ελληνικής οικονομίας στα πρώτα χρόνια της ύφεσης) τότε εξομαλύνουν την κατανάλωσή τους μέσω μείωσης του ρυθμού αποταμίευσής.

2ον δημογραφικοί παράγοντες όπως είναι η γήρανση του πληθυσμού. Όταν αυξάνεται το ποσοστό των ηλικιωμένων επί του συνόλου του πληθυσμού τα κίνητρα για ιδιωτική αποταμίευση μειώνονται. Ωστόσο, αυτό το χαρακτηριστικό αφορά κυρίως τη μακροχρόνια περίοδο. Επιπρόσθετα, δεν αποτελεί εγχώρια αποκλειστικότητα. Η γήρανση του πληθυσμού συνιστά μια εκ των βασικών αιτιών μείωσης του δυνητικού ρυθμού μεγέθυνσης πολλών ανεπτυγμένων οικονομιών.

3ον το ίδιο το ύψος του διαθέσιμου εισοδήματος των νοικοκυριών. Όταν η συρρίκνωση της οικονομικής δραστηριότητας έχει βάθος και διάρκεια τότε το ποσοστό «φτώχειας» αυξάνεται και ως εκ τούτου τα περιθώρια για αποταμίευση μειώνονται

4ον «οι καταναλωτικές συνήθειες». Το πολύ υψηλό επίπεδο ιδιωτικής κατανάλωσης των προηγούμενων ετών δύναται να δημιούργησε «συνήθειες» οι οποίες κατέστησαν λιγότερο ελαστική τη μετάβαση σε ένα νέο χαμηλότερο μονοπάτι καταναλωτικής δαπάνης.