Eurobank: Τον Ιούλιο η υψηλότερη μηνιαία πτώση στον δείκτη οικονομικού κλίματος από τον Ιανουάριο 1985

• Θετικό στοιχείο η σημαντική (μη αναμενόμενη) αύξηση του πραγματικού ΑΕΠ το 2ο τρίμηνο- Ιδιωτική κατανάλωση και εξωτερικός τομέας οι πιθανοί ερμηνευτικοί παράγοντες

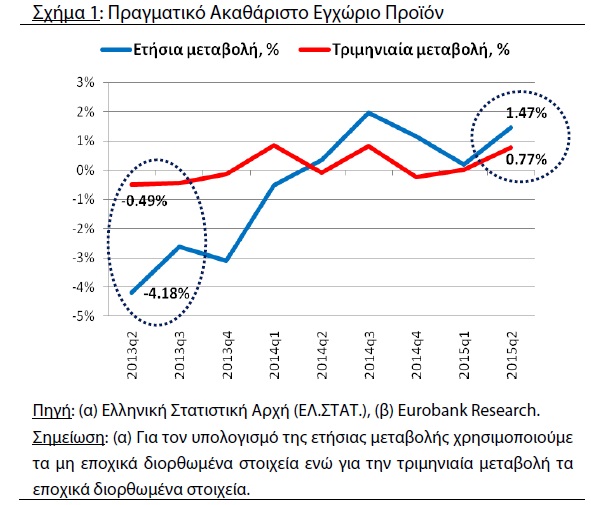

Στο 2ο τρίμηνο 2015 το πραγματικό ΑΕΠ αυξήθηκε σε ετήσια βάση 1,47% και σε τριμηνιαία 0,77%. Τα αντίστοιχα μεγέθη του 1ου τριμήνου ήταν της τάξης του 0,21% και 0,02%. Η περίοδος Απριλίου-Ιουνίου 2015 αποτέλεσε το 5ο συνεχές τρίμηνο θετικής ετήσιας μεταβολής για το πραγματικό ΑΕΠ, σύμφωνα με ανάλυση της σημερινής έκδοσης «7 ημέρες οικονομία» της Eurobank.

-Στο 2ο τρίμηνο 2015 το πραγματικό ΑΕΠ (ονομαστική αξία σε σταθερές τιμές) αυξήθηκε σε ετήσια βάση 1,47% και σε τριμηνιαία 0,77% (εκτιμήσεις ΕΛ.ΣΤΑΤ.). Τα αντίστοιχα μεγέθη του 1ου τριμήνου ήταν της τάξης του 0,21% και 0,02%. Η περίοδος Απριλίου-Ιουνίου 2015 αποτέλεσε το 5ο συνεχές τρίμηνο θετικής ετήσιας μεταβολής για το πραγματικό ΑΕΠ.

-Η αύξηση του πραγματικού ΑΕΠ το 2ο τρίμηνο 2015 μπορεί να χαρακτηριστεί ως μη αναμενόμενη εξέλιξη. Το κλίμα αβεβαιότητας που διαμορφώθηκε τους προηγούμενους μήνες (το οποίο κορυφώθηκε τον Ιούνιο και τον Ιούλιο) προκάλεσε ανησυχία για πιθανή συρρίκνωση της εγχώριας παραγωγικής δραστηριότητας.

– Για παράδειγμα, ο μέσος όρος του δείκτη οικονομικού κλίματος της περιόδου Απριλίου- Ιουνίου 2015, 91,6 μονάδες δείκτη, ήταν μειωμένος σε σχέση με την αντίστοιχη περίοδο του προηγούμενου έτους κατά -8,2 μονάδες. Από την πλευρά της προσφοράς, τόσο ο δείκτης βιομηχανικής παραγωγής όσο και ο δείκτης υπευθύνων προμηθειών της Markit (PMI) κατέγραψαν ετήσια μείωση το 2ο τρίμηνο 2015. Τέλος, από την πλευρά της ζήτησης ο δείκτης όγκου στο λιανικό εμπόριο κινήθηκε πτωτικά το μήνα Απρίλιο παρουσιάζοντας ετήσια μεταβολή της τάξης του -1,79%.

-Η ερμηνεία που δίνουμε εστιάζει στη δημιουργία οικονομικών δυνάμεων οι οποίες αντιστάθμισαν τις προαναφερθείσες αρνητικές. Για παράδειγμα στις 31/7/2015 η ΕΛ.ΣΤΑΤ. δημοσίευσε το δείκτη όγκου στο λιανικό εμπόριο για το μήνα Μάιο. Τα στοιχεία έδειξαν ισχυρή ετήσια αύξηση 4,23%. Παρά το κλίμα αβεβαιότητας που υπήρχε, πολλά νοικοκυριά δύναται να προεξόφλησαν πιθανή συμφωνία ανάμεσα στην ελληνική κυβέρνηση και τους επίσημους δανειστές του ελληνικού κράτους και ως εκ τούτου δεν μείωσαν τις καταναλωτικές τους δαπάνες.

-Ένα επιπλέον ερμηνευτικό στοιχείο δύναται να είναι και η πορεία του κλάδου του τουρισμού. Για το δίμηνο Απριλίου-Μαΐου 2015 το ταξιδιωτικό ισοζύγιο κατέγραψε αύξηση 19,56% ή 214,20 εκ ευρώ σε όρους νομισματικών μονάδων. Επιπρόσθετα, για το διάστημα Απριλίου- Ιουνίου 2015 το εμπορικό ισοζύγιο (εμπορευματικές συναλλαγές στοιχεία ΕΛ.ΣΤΑΤ.) παρουσίασε βελτίωση 488,81 εκ ευρώ.

Στο 2ο τρίμηνο 2015 το πραγματικό ΑΕΠ αυξήθηκε σε ετήσια βάση 1,47% και σε τριμηνιαία 0,77%. Τα αντίστοιχα μεγέθη του 1ου τριμήνου ήταν της τάξης του 0,21% και 0,02%. Η περίοδος Απριλίου-Ιουνίου 2015 αποτέλεσε το 5ο συνεχές τρίμηνο θετικής ετήσιας μεταβολής για το πραγματικό ΑΕΠ.

Σύμφωνα με τις εκτιμήσεις της Ελληνικής Στατιστικής Αρχής (ΕΛ.ΣΤΑΤ.), το πραγματικό ΑΕΠ σημείωσε αύξηση το 2ο τρίμηνο 2015 τόσο σε ετήσια, 1,47%, όσο και σε τριμηνιαία, 0,77%, βάση (βλέπε Σχήμα 1). Σε όρους νομισματικής αξίας σταθερών τιμών, η πρώτη μεταβολή ισοδυναμεί με αύξηση της εγχώριας παραγωγής αγαθών και υπηρεσιών κατά 688 εκ ευρώ, ενώ η δεύτερη με αύξηση της τάξης των 359 εκ ευρώ. Η περίοδος Απριλίου-Ιουνίου 2015 αποτέλεσε το 5ο συνεχές τρίμηνο θετικής ετήσιας μεταβολής για τη συγκεκριμένη μακροοικονομική μεταβλητή. Δεν θα πρέπει να λησμονούμε το γεγονός ότι από το 2ο τρίμηνο 2008 μέχρι και το 1ο τρίμηνο 2014 – με μοναδική εξαίρεση το 1ο τρίμηνο 2010 – το ελληνικό πραγματικό ΑΕΠ σε όρους ετήσιας μεταβολής έβαινε διαρκώς μειούμενο. Ο αντίστοιχος μέσος ετήσιος ρυθμός μεταβολής ήταν της τάξης του -5,03%.

Η αύξηση του πραγματικού ΑΕΠ το 2ο τρίμηνο 2015 μπορεί να χαρακτηριστεί ως μη αναμενόμενη εξέλιξη. Το κλίμα αβεβαιότητας που διαμορφώθηκε τους προηγούμενους μήνες (το οποίο κορυφώθηκε τον Ιούνιο και τον Ιούλιο) δημιούργησε ανησυχία για πιθανή συρρίκνωση της εγχώριας παραγωγικής δραστηριότητας το 2ο τρίμηνο του τρέχοντος έτους. Για παράδειγμα, ο μέσος όρος του δείκτη οικονομικού κλίματος της περιόδου Απριλίου-Ιουνίου 2015, 91,6 μονάδες δείκτη, ήταν μειωμένος σε σχέση με την αντίστοιχη περίοδο του προηγούμενου έτους κατά -8,2 μονάδες δείκτη. Επιπρόσθετα, σε σχέση με το 1ο τρίμηνο 2015 η αντίστοιχη μείωση ήταν της τάξης των -5,2 μονάδων δείκτη. Από την πλευρά της προσφοράς, τόσο ο δείκτης βιομηχανικής παραγωγής όσο και ο δείκτης υπευθύνων προμηθειών της Markit για τον τομέα μεταποίησης στην Ελλάδα (Purchasing Managers’ Index – PMI) κατέγραψαν μείωση το 2ο τρίμηνο 2015 σε σχέση με το αντίστοιχο τρίμηνο του προηγούμενου έτους. Η μέση ετήσια μεταβολή του πρώτου δείκτη ήταν -2,70%, ενώ ο δεύτερος σημείωσε μέση ετήσια μείωση -3,37 μονάδες δείκτη. Τέλος, αξίζει να αναφέρουμε πως από την πλευρά της ζήτησης ο δείκτης όγκου στο λιανικό εμπόριο κινήθηκε πτωτικά το μήνα Απρίλιο (1η παρατήρηση του 2ου τριμήνου) παρουσιάζοντας ετήσια μεταβολή της τάξης του – 1,79%. Το γεγονός ότι οι εκτιμήσεις των εθνικών λογαριασμών που δημοσίευσε την προηγούμενη εβδομάδα η ΕΛ.ΣΤΑΤ. κάνουν λόγο για θετικούς ρυθμούς οικονομικής μεγέθυνσης το 2ο τρίμηνο 2015 δεν συνεπάγεται ότι τα προαναφερθέντα στοιχεία δεν είχαν αρνητική επίδραση στην επίδοσης της ελληνικής οικονομίας για το ίδιο χρονικό διάστημα. Η ερμηνεία που δίνουμε είναι ότι δημιουργήθηκαν οικονομικές δυνάμεις οι οποίες κινήθηκαν προς την αντίθετη κατεύθυνση και αντιστάθμισαν τις αρνητικές που αναφέραμε στις προηγούμενες παραγράφους. Για παράδειγμα στις 31/7/2015 η ΕΛ.ΣΤΑΤ. δημοσίευσε τον δείκτη όγκου στο λιανικό εμπόριο για το μήνα Μάιο (2η παρατήρηση του 2ου τριμήνου). Τα στοιχεία έδειξαν ισχυρή ετήσια αύξηση 4,23% (ή 1,81% σε όρους μηνιαίας μεταβολής με τη χρήση των εποχικά διορθωμένων χρονολογικών σειρών)-INFO 1).

Παρά το κλίμα αβεβαιότητας που υπήρχε, πολλά νοικοκυριά δύναται να προεξόφλησαν πιθανή συμφωνία ανάμεσα στην ελληνική κυβέρνηση και τους επίσημους δανειστές του ελληνικού κράτους και ως εκ τούτου δεν μείωσαν τις καταναλωτικές τους δαπάνες. Ένα επιπλέον στοιχείο που μπορεί να αποτελέσει ερμηνευτικό παράγοντα των εκτιμήσεων της ΕΛ.ΣΤΑΤ. για αύξηση του πραγματικού ΑΕΠ το 2ο τρίμηνο 2015 είναι η πορεία του κλάδου του τουρισμού. Για το δίμηνο Απριλίου-Μαΐου 2015 το ταξιδιωτικό ισοζύγιο κατέγραψε αύξηση 19,56% (από 1,09 στα 1,31 δις ευρώ) ή 214,20 εκ ευρώ σε όρους νομισματικών μονάδων-INFO 2.

Επιπρόσθετα, για το διάστημα Απριλίου-Ιουνίου 2015 το εμπορικό ισοζύγιο (εμπορευματικές συναλλαγές στοιχεία ΕΛ.ΣΤΑΤ.) παρουσίασε βελτίωση της τάξης των 488,81 εκ ευρώ. Στις 28 Αυγούστου 2015 αναμένεται να δημοσιευθούν τα προσωρινά στοιχεία των εθνικών λογαριασμών του 2ου τριμήνου 2015. Η εν λόγω δημοσίευση πέρα από την πιθανή αναθεώρηση των εκτιμήσεων που δημοσιεύθηκαν στις 13 Αυγούστου 2015 θα εμπεριέχει και τη συνεισφορά των πέντε συνιστωσών του ΑΕΠ (ιδιωτική κατανάλωση, επένδυση, δημόσια κατανάλωση, εξαγωγές και εισαγωγές, βλέπε Πίνακα Α2 του στατιστικού παραρτήματος για τα στοιχεία του 1ου τριμήνου) στο ρυθμό οικονομικής μεγέθυνσης του 2ου τριμήνου. Με βάση τα προαναφερθέντα στοιχεία αναμένουμε θετική συνεισφορά τόσο από την πλευράτης ιδιωτικής κατανάλωσης όσο και από την πλευρά του εξωτερικού τομέα.

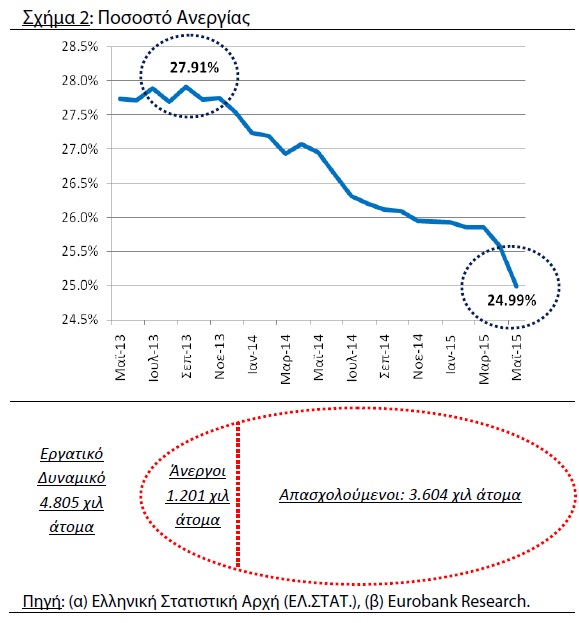

Σημαντική πτώση (-1,96 ποσοστιαίες μονάδες σε ετήσια βάση) κατέγραψε το ποσοστό ανεργίας το Μάιο. Πιο συγκεκριμένα διαμορφώθηκε στο 24,99% από 25,58% το Μάρτιο και από 26,96% τον αντίστοιχο μήνα του προηγούμενου έτους.

Το ποσοστό ανεργίας, δηλαδή ο λόγος του συνόλου των ανέργων ως προς το σύνολο του εργατικού δυναμικού (βλέπε Σχήμα 2), διαμορφώθηκε στο 24,99% το Μάιο-INFO 3.

Το σύνολο των απασχολούμενων ανήλθε στα 3.604 χιλ άτομα, το σύνολο των ανέργων στα 1.201 χιλ άτομα και το σύνολο του εργατικού δυναμικού στα 4.805 χιλ άτομα.

Σε όρους ετήσιας μεταβολής το ποσοστό ανεργίας μειώθηκε -1,96 ποσοστιαίες μονάδες και η εν λόγω πτώση είναι η υψηλότερη που έχει καταγραφεί τους τελευταίους 15 μήνες. Η απασχόληση αυξήθηκε κατά 81,83 χιλ άτομα, η ανεργία μειώθηκε κατά -98,82 χιλ άτομα και το εργατικό δυναμικό μειώθηκε κατά -16,99 χιλ άτομα. Ένας παράγοντας ο οποίος δύναται να ερμηνεύσει σε ένα βαθμό την προαναφερθείσα μεταβολή είναι η παρατηρηθείσα ενίσχυση του τουριστικού κλάδου. Σύμφωνα με τα στοιχεία της Τραπέζης της Ελλάδος (ΤτΕ) το ταξιδιωτικό ισοζύγιο του Μαΐου βελτιώθηκε κατά 124,40 εκ ευρώ σε σχέση με τον αντίστοιχο μήνα του προηγούμενου έτους (από 997,2 στα 872,8 εκ ευρώ). Τα στοιχεία για το ποσοστό ανεργίας του Ιουνίου αναμένεται να δημοσιευθούν στις 10 Σεπτεμβρίου 2015.

Σε όρους ετήσιας μεταβολής αναμένουμε συνέχιση της πτωτικής πορείας (από -2 μέχρι -1,5 ποσοστιαίες μονάδες), ωστόσο σε όρους μηνιαίας μεταβολής δύναται να καταγραφεί ισχνή πτώση ή ακόμα και σταθεροποίηση. Για τον Ιούλιο αναμένουμε αύξηση του ποσοστού ανεργίας (σε μηνιαία βάση) ιδίως σε κλάδους που συσχετίζονται άμεσα ή έμμεσα με το εξωτερικό εμπόριο και κυρίως στον κλάδο της βιομηχανίας.

Ο αποπληθωρισμός για το μήνα Ιούλιο διαμορφώθηκε στο – 2,23% σε όρους Εθνικού δείκτη τιμών καταναλωτή (ΔΤΚ) και στο -1,26% σε όρους Εναρμονισμένου ΔΤΚ.

Ο εθνικός ΔΤΚ μειώθηκε σε ετήσια βάση -2,23% τον Ιούλιο και η αντίστοιχη μεταβολή για τον εναρμονισμένο ΔΤΚ ήταν της τάξης του -1,26% (βλέπε Σχήμα 3). Για το διάστημα Ιανουαρίου-Ιουλίου 2015 ο μέσος αποπληθωρισμός διαμορφώθηκε στο -2,25% σε όρους εθνικού ΔΤΚ (από -1,29% για το αντίστοιχο διάστημα του προηγούμενου έτους) και στο 1,73% (από -1,40%) σε όρους εναρμονισμένου ΔΤΚ.

Οι κλάδοι στους οποίους το επίπεδο των τιμών παρουσίασε την υψηλότερη αρνητική ετήσια ποσοστιαία μεταβολή ήταν οι εξής:

Εθνικός ΔΤΚ: στέγαση, -7,4%, άλλα αγαθά και υπηρεσίες, -4,4%, μεταφορές, -3,5%, ένδυση και υπόδηση -3,3% και εκπαίδευση – 3,1%. Εναρμονισμένος ΔΤΚ: στέγαση, -8,1%, άλλα αγαθά και υπηρεσίες, – 3,7%, εκπαίδευση, -3,1%, ένδυση και υπόδηση, -2,6% και αναψυχή – πολιτιστικές δραστηριότητες, -1,8%.

Όπως είχαμε αναφέρει και σε προηγούμενο τεύχος του παρόντος φυλλαδίου (τεύχος 131, 10 Ιουλίου 2015) η απόκλιση ανάμεσα στην ετήσια ποσοστιαία μεταβολή του εθνικού ΔΤΚ και στη αντίστοιχη του εναρμονισμένου ΔΤΚ προέρχεται από τους κλάδους των μεταφορών (- για εθνικό ΔΤΚ και + για εναρμονισμένο ΔΤΚ) και των ξενοδοχείων – καφέ και εστιατορίων (- για εθνικό ΔΤΚ και + για εναρμονισμένο ΔΤΚ). Τα στοιχεία για το γενικό επίπεδο των τιμών του Αυγούστου αναμένεται να δημοσιευθούν στις 9 Σεπτεμβρίου 2015. Αναμένουμε να υπάρξει μια σχετική αποκλιμάκωση τουφαινομένου του αποπληθωρισμού κυρίως λόγω της αύξησης του φόρου προστιθέμενης αξίας σε πολλές κατηγορίες προϊόντων.

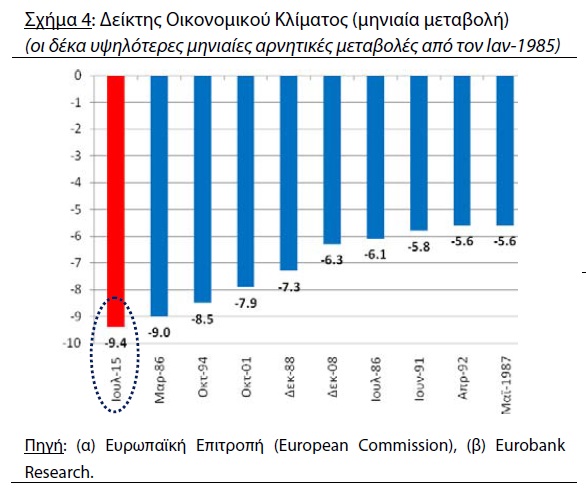

Τον Ιούλιο καταγράφηκε η υψηλότερη μηνιαία πτώση στον δείκτη οικονομικού κλίματος από τον Ιανουάριο 1985 (η πρώτη διαθέσιμη παρατήρηση του εν λόγω δείκτη).

Τον Ιούλιο ο δείκτης οικονομικού κλίματος καθώς και οι δείκτες εμπιστοσύνης στη βιομηχανία, στις υπηρεσίες, των καταναλωτών, στο λιανικό εμπόριο και στις κατασκευές υπέστησαν πολύ σημαντικές αρνητικές μεταβολές. Για παράδειγμα ο δείκτης οικονομικού κλίματος διαμορφώθηκε στις 81,3 μονάδες δείκτη (το χαμηλότερο σημείο από τον Οκτώβριο 2012) μειωμένος κατά -9,4 μονάδες σε σχέση με τον Ιούνιο και κατά -21,8 μονάδες σε σχέση με τον αντίστοιχο μήνα του προηγούμενου χρόνου. Αξίζει να αναφέρουμε πως η προαναφερθείσα αρνητική μηνιαία μεταβολή είναι η υψηλότερη που έχει καταγραφεί από τότε που υπάρχουν διαθέσιμα στοιχεία για τον εν λόγω δείκτη, δηλαδή από τον Ιανουάριο 1985. Στο Σχήμα 4 παρουσιάζουμε τις δέκα υψηλότερες αρνητικές μηνιαίες μεταβολές του δείκτη οικονομικού κλίματος από τον Ιανουάριο 1985 μέχρι και τον Ιούλιο 2015. Παρατηρούμε πως οι οικονομικές και πολιτικές εξελίξεις του Ιουλίου είχαν μεγαλύτερη αρνητική επίδραση στο οικονομικό κλίμα από ότι είχαν άλλα σημαντικά γεγονότα τόσο σε εγχώριο όσο και σε διεθνές επίπεδο.

Σε ότι αφορά τους επί μέρους δείκτες εμπιστοσύνης, στη βιομηχανία σημειώθηκε πτώση -12,3 μονάδες (το χαμηλότερο σημείο από τον Αύγουστο 2009), στις υπηρεσίες πτώση -18,2 μονάδες (το χαμηλότερο σημείο από τον Ιανουάριο 2013), στους καταναλωτές πτώση -6,1 μονάδες (το χαμηλότερο σημείο από το Δεκέμβριο 2014), στο λιανικό εμπόριο πτώση -22,4 μονάδες (το χαμηλότερο σημείο από τον Απρίλιο 2013) και στις κατασκευές πτώση -14,5 μονάδες (το χαμηλότερο σημείο από το Δεκέμβριο 2012). Τα στοιχεία για το οικονομικό κλίμα του Αυγούστου αναμένεται να δημοσιευθούν στις 28 Αυγούστου 2015. Από τη μια πλευρά η επίτευξη συμφωνίας ανάμεσα στην ελληνική κυβέρνηση και τους επίσημους δανειστές του ελληνικού κράτους αναμένεται να έχει θετική επίδραση στο δείκτη οικονομικού κλίματος, ωστόσο η επιδείνωση των συνθηκών στην οικονομία κυρίως λόγω των επιπτώσεων του μέτρου των περιορισμών κίνησης κεφαλαίου αναμένεται να έχει αρνητική επίδραση. Εκτιμούμε ότι η αρνητική επίδραση θα υπερισχύσει της θετικής και ως εκ τούτου το καθαρό αποτέλεσμα θα είναι αρνητικό.

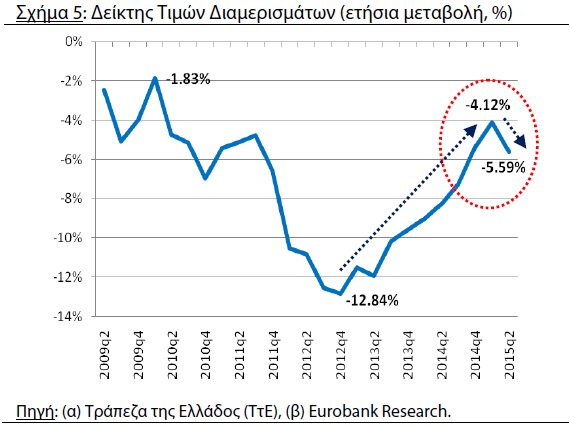

Ο δείκτης τιμών διαμερισμάτων (οικιστικά ακίνητα) μειώθηκε σε ετήσια βάση -5,99% το 2ο τρίμηνο 2015 από -4,12% το 1ο τρίμηνο. Η μέγιστη τιμή που έλαβε ο συγκεκριμένος δείκτης ήταν το 3ο τρίμηνο 2008 (102,2 μονάδες δείκτη) και από τότε μέχρι το 2ο τρίμηνο 2015 (60,8) η σωρευτική πτώση προσεγγίζει το -40,51%.

Το 2ο τρίμηνο 2015 αποτέλεσε το 26ο συνεχές τρίμηνο αρνητικής ετήσιας μεταβολής του δείκτη τιμών διαμερισμάτων (οικιστικά ακίνητα). Από το 1ο τρίμηνο 2009 μέχρι και το 2ο τρίμηνο 2015 ο μέσος ετήσιος ρυθμός μεταβολής διαμορφώθηκε στο -7,12%.

Όπως αποτυπώνεται στο Σχήμα 5, έπειτα από 10 συνεχή τρίμηνα επιβράδυνσης του ρυθμού πτώσης των τιμών των διαμερισμάτων (από το -12,84% στο -4,12%), το 2ο τρίμηνο 2015 καταγράφηκε επιδείνωση και ο εν λόγω δείκτης τιμών σημείωσε ετήσια πτώση – 5,59%. Αξίζει να αναφέρουμε πως από το μέγιστο του 3ου τριμήνου 2008 μέχρι και το 2ο τρίμηνο 2015 η σωρευτική πτώση του δείκτη τιμών διαμερισμάτων προσεγγίζει το -40,51%. Οι ερμηνευτικοί παράγοντες της εν λόγω μεταβολής εστιάζονται κυρίως στη συρρίκνωση των πιστώσεων, στην αύξηση της φορολογίας και στην υψηλή προσφορά. Άνοδο1,9% παρουσίασε ο αριθμός οικοδομικών αδειών που εκδόθηκαν το Μάιο 2015. Η αντίστοιχη μεταβολή τον προηγούμενο χρόνο ήταν -1,2%. Σύμφωνα με τα προσωρινά στοιχεία της Ελληνικής Στατιστικής Αρχής (ΕΛ.ΣΤΑΤ.), η συνολική οικοδομική δραστηριότητα κινήθηκε ανοδικά για το μήνα Μάιο 2015. Ο αριθμός των συνολικών οικοδομικών αδειών αυξήθηκε ετησίως κατά 1,9%. Σε όρους απόλυτων αριθμών οι οικοδομικές άδειες που εκδόθηκαν το Μάιο 2015 ανήλθαν σε 1.240. Συγκεκριμένα, οι περιφέρειες με τη μεγαλύτερη άνοδο στην έκδοση οικοδομικών αδειών ήταν η Αν. Μακεδονία & Θράκη (37,8%), η Θεσσαλία (19,4%) και το Νότιο Αιγαίο (18,1%), ενώ στη Δυτική Μακεδονία και στην Ήπειρο σημειώθηκε μείωση -43,8% και -10,4% αντίστοιχα. Αξίζει να σημειωθεί πως το μέγεθος της ιδιωτικής οικοδομικής δραστηριότητας στο σύνολο της χώρας σημείωσε ετήσια αύξηση 2,4% το μήνα Μάιο. Αντίστοιχα, το μέγεθος της συνολικής δημόσιας οικοδομικής δραστηριότητας κατέγραψε αύξηση 0,2%.

Ο δείκτης βιομηχανικής παραγωγής κατέγραψε ετήσια πτώση -4,48% τον Ιούνιο από -4,25% το Μάιο και από -5,16% τον αντίστοιχο μήνα του προηγούμενου χρόνου. Το μέγιστο του εν λόγω δείκτη (εποχικά διορθωμένα στοιχεία) σημειώθηκε τον Ιανουάριο 2007 και από τότε μέχρι τον Ιούνιο 2015 η σωρευτική πτώση προσεγγίζει το -33,20%.

Η ετήσια μεταβολή του δείκτη βιομηχανικής παραγωγής διαμορφώθηκε στο -4,48% το Ιούνιο. Το αντίστοιχο μέγεθος το Μάιο ήταν στο -4,25%, ενώ τον Ιούνιο 2014 ήταν στο -5,16%. Χρησιμοποιώντας τις εποχικά διορθωμένες χρονολογικές σειρές παρατηρούμε πως από τον Ιανουάριο 2007 (μέγιστο) μέχρι και τον Ιούνιο 2015 η σωρευτική πτώση προσεγγίζει το -33,20% (βλέπε Σχήμα 6). Για το μήνα Ιούλιο αναμένουμε περαιτέρω συρρίκνωση της βιομηχανικής παραγωγής κυρίως λόγω της εφαρμογής του μέτρου του περιορισμού στην κίνηση των κεφαλαίων.

INFO 1: Η ετήσια μεταβολή του δείκτη όγκου στο λιανικό εμπόριο παρουσιάζει ισχυρή θετική συσχέτιση με την αντίστοιχη μεταβολή του πραγματικού ΑΕΠ (συντελεστής συσχέτισης +0,9028).

INFO 2: Τη στιγμή που συντάσσεται το παρόν φυλλάδιο αναμένουμε τη δημοσίευση των στοιχείων του ισοζυγίου τρεχουσών συναλλαγών για το μήνα Ιούνιο. Μια πιθανή ενίσχυση (σε όρους ετήσιας μεταβολής) του ταξιδιωτικού ισοζυγίου για το σύνολο του 2ου τριμήνου 2015 θα ενισχύσει το επιχείρημα μας για θετική συνεισφορά του κλάδου του τουρισμού στο ρυθμό οικονομικής μεγέθυνσης της ίδιας χρονικής περιόδου.

INFO 3: Για το διάστημα Ιανουαρίου-Μαΐου 2015, το μέσο ποσοστό ανεργίας ήταν ίσο με 25,64% μειωμένο κατά -1,44 ποσοστιαίες μονάδες σε σχέση με το αντίστοιχο διάστημα του προηγούμενου έτους (27,08%).