Eurobank: Χρειάζονται αποφάσεις και μεταρρυθμίσεις

Η εκτέλεση του Προϋπολογισμού 2014 για την περίοδο Ιανουαρίου-Ιουλίου 2014 είναι ικανοποιητική αλλά χρειάζονται αποφάσεις για την πορεία των εσόδων και των δαπανών την επόμενη περίοδο αναφέρει η σημερινή έκδοση της Eurobank «7 ΗΜΕΡΕΣ ΟΙΚΟΝΟΜΙΑ», με συγγραφείς τους Θεόδωρο Σταματίου, Οικονομολόγο Στυλιανό Γ. Γώγο, Οικονομικό Αναλυτή και Μαρία Πρανδέκα, Οικονομικό Αναλυτή. Αναλυτικά όπως αναφέρουν:

Σύμφωνα με τα τελικά στοιχεία εκτέλεσης του Προϋπολογισμού της Κεντρικής Κυβέρνησης για την περίοδο Ιανουαρίου-Ιουλίου 2014-INFO 1) το ισοζύγιο του κρατικού προϋπολογισμού σε τροποποιημένη ταμειακή βάση ήταν ελλειμματικό κατά €1,7 δισ. αλλά βελτιωμένο κατά 10,1% σε σχέση με την αντίστοιχη περσινή περίοδο και κατά 48,4% σε σχέση με τον αντίστοιχο στόχο του Μεσοπρόθεσμου Προγράμματος Δημοσιονομικής Στρατηγικής 2015-18 (ΜΠΔΣ2015-18). Το πρωτογενές ισοζύγιο για την περίοδο Ιανουαρίου-Ιουλίου 2014 ήταν πλεονασματικό στα €2,3 δισ., αλλά χαμηλότερο κατά 10,7% σε σχέση με το πρωτογενές ισοζύγιο της αντίστοιχης περιόδου του 2013. Σε σχέση με τον αντίστοιχο στόχο του ΜΠΔΣ2015-18 ήταν βελτιωμένο κατά 185,3%. Το πρωτογενές πλεόνασμα οφείλεται στην αύξηση των εσόδων του προϋπολογισμού αλλά και στη μικρή συγκράτηση των πρωτογενών δαπανών.

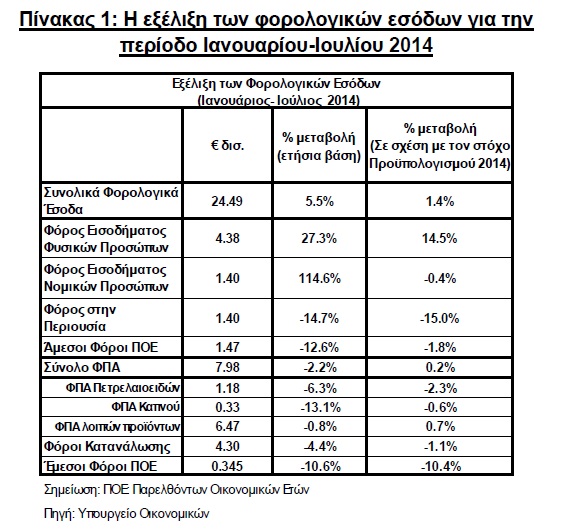

Τα έσοδα του τακτικού προϋπολογισμού για την περίοδο Ιανουαρίου-Ιουλίου 2014 ανέρχονται σε €26,2 δισ. μειωμένα κατά 2,2% σε ετήσια βάση αλλά αυξημένα κατά €0,5 δισ. ή 1,8% σε σχέση με τον αντίστοιχο μηνιαίο στόχο του ΜΠΔΣ2015-18 . Η συγκεκριμένη εξέλιξη είναι ενθαρρυντική για το επτάμηνο του 2014. Η παρατήρηση των επιμέρους κατηγοριών των φορολογικών εσόδων (Πίνακας 1) δείχνει ότι η συγκεκριμένη αύξηση οφείλεται κυρίως στα έσοδα από:

- Τον φόρο εισοδήματος φυσικών προσώπων.

- Τον ΦΠΑ εκτός καπνού και πετρελαιοειδών κυρίως εξαιτίας της καλύτερης του αναμενόμενου πορείας του τουρισμού.

Τα έσοδα τόσο από τον φόρο εισοδήματος νομικών προσώπων όσο και από άμεσους φόρους προηγούμενων οικονομικών ετών υστερούν έναντι των στόχων αλλά η υστέρηση είναι μικρή και μάλλον οφείλεται σε συγκυριακούς λόγους. Η κατάσταση των εσόδων αναμένεται να βελτιωθεί περαιτέρω το επόμενο διάστημα καθώς έχει ήδη ξεκινήσει η περίοδος αποπληρωμής του φόρου εισοδήματος 2014. Αναγκαίο να σημειώσουμε εδώ είναι και το γεγονός ότι ολοκληρώνονται αυτή την περίοδο και εκείνες οι διαδικασίες που θα επιτρέψουν την είσπραξη του ΕΝΦΙΑ μετά από τα προβλήματα που παρουσιάστηκαν τον Αύγουστο 2014. Βέβαια τα έσοδα από τον συγκεκριμένο φόρο θα εμφανιστούν στο δελτίο εκτέλεσης Προϋπολογισμού Σεπτεμβρίου 2014 (θα δημοσιευθεί στις αρχές Οκτωβρίου 2014) αφού σύμφωνα με τις μέχρι τώρα ανακοινώσεις η πρώτη δόση του ΕΝΦΙΑ μετατίθεται για τον Σεπτέμβριο 2014- (INFO 2)

Οι δαπάνες του τακτικού προϋπολογισμού για την περίοδο Ιανουαρίου-Ιουλίου 2014 ανέρχονταν σε περίπου €28,3 δισ. μειωμένες κατά 7,5% σε σχέση με την αντίστοιχη περίοδο του 2013 και 4,1% σε σχέση με τον στόχο του ΜΠΔΣ2015-18. Αντίστοιχα, οι πρωτογενείς δαπάνες ανέρχονταν €23,6 δισ. μειωμένες κατά 5,8% σε σχέση με την αντίστοιχη περίοδο του 2013 και 3,6% σε σχέση με τον στόχο του ΜΠΔΣ2015-18. Σύμφωνα με τα αναλυτικά στοιχεία των δαπανών η συγκεκριμένη μείωση των πρωτογενών δαπανών οφείλεται κυρίως στις δαπάνες για μισθούς και συντάξεις (μείωση κατά -0,6% σε ετήσια βάση και κατά -2,3% σε σχέση με τον αντίστοιχο μηνιαίο στόχο του Προϋπολογισμού 2014). Με δεδομένο ότι δεν αυτή την περίοδο δεν υπήρξαν κάποιες αποφάσεις για το μισθολογικό κόστος του Δημοσίου Τομέα ενώ οι αποχωρήσεις δεν φαίνεται να δικαιολογούν μια τέτοια μείωση θεωρούμε ότι η αυτή είναι συγκυριακή. Έτσι και αλλιώς μια τεχνητή συγκράτηση των δαπανών – όπως έδειξε και η εκτέλεση του Προϋπολογισμού 2013 – μικρή σημασία έχει. Οι πρωτογενείς δαπάνες στο τέλος της χρονιάς θα πρέπει να φτάσουν στο επίπεδο του στόχου τους, εκτός εάν κατά τη διάρκεια της χρονιάς επιτευχθεί σημαντική ορθολογικοποίηση τους, μέσω π.χ. της εφαρμογής του προγράμματος διαρθρωτικών μεταρρυθμίσεων.

Στο Πρόγραμμα Δημοσίων Επενδύσεων (ΠΔΕ) τώρα, για την περίοδο Ιανουαρίου-Ιουλίου 2014, τα έσοδα ήταν στα 3,3 δισ. μειωμένα κατά 16,6% σε σχέση με την αντίστοιχη περίοδο του 2013 αλλά αυξημένα κατά 6,3% έναντι του αντίστοιχου στόχου του ΜΠΔΣ2015-18. Η υπέρβαση του στόχου οφείλεται στην αύξηση των εισροών κεφαλαίων από τα διαρθρωτικά ταμεία της Ευρωπαϊκής Ένωσης. Τα ίδια έσοδα (0,04 δισ.) εμφανίζονται για έναν ακόμη μήνα σημαντικά χαμηλότερα τόσο σε ετήσια βάση όσο και σε σχέση με τον στόχο του ΜΠΔΣ2015-18. Από την άλλη πλευρά οι δαπάνες του ΠΔΕ ήταν στα €3,0 δισ. αυξημένες κατά 39,9% σε σχέση με την αντίστοιχη περίοδο του 2013 και 9,1% σε σχέση με τον στόχο του ΜΠΔΣ2015-18. Οι δαπάνες του ΠΔΕ θα μπορούσαν να είναι υψηλότερες αν δεν υστερούσαν σημαντικά οι δαπάνες του εθνικού σκέλους του ΠΔΕ. Οι τελευταίες ανέρχονταν σε μόλις €0,16 δισ. και ήταν μειωμένες κατά 30,8% σε σχέση με το στόχο του ΜΠΔΣ2015-18. Η μειωμένη ρευστότητα του Ελληνικού Δημοσίου έχει άμεσο αντίκτυπο στο ΠΔΕ παρά την μείωση του ποσοστού της εθνικής συμμετοχής στη χρηματοδότηση των έργων του ΠΔΕ.

Για να έχουμε μια καλύτερη εικόνα για το πρωτογενές πλεόνασμα της περιόδου Ιανουαρίου-Ιουλίου 2014 θα επαναλάβουμε την άσκηση που πραγματοποιήσαμε όλους τους προηγούμενους μήνες. Υποθέτουμε ότι τόσο οι πρωτογενείς δαπάνες όσο και τα έσοδα του ΠΔΕ ήταν στο επίπεδο των αντίστοιχων στόχων του ΜΠΔΣ2015-18 και υπολογίζουμε το πρωτογενές ισοζύγιο με βάση τα πραγματοποιηθέντα έσοδα του επταμήνου του 2014. Σε αυτή την περίπτωση το πρωτογενές ισοζύγιο παραμένει θετικό (πρωτογενές πλεόνασμα) στα €0,6 δισ. Η συγκεκριμένη εξέλιξη δείχνει ότι η αύξηση των φορολογικών εσόδων στο εξάμηνο του 2014 είναι αρκετή για να καλύψει την αύξηση των πρωτογενών δαπανών αν οι τελευταίες ήταν στο επίπεδο που ορίζεται από τον ΜΠΔΣ2015-18. Αν και ενθαρρυντική αυτή η εξέλιξη δεν αφήνει σημαντικά περιθώρια χαλάρωσης τους επόμενους μήνες. Θεωρούμε πως η επίτευξη του στόχου για πρωτογενές πλεόνασμα 1,5% του ΑΕΠ σε δημοσιονομική βάση για το 2014 είναι εφικτή αλλά θα πρέπει να αντιμετωπιστούν μια σειρά από παράγοντες όπως αυτός των δικαστικών αποφάσεων που υποχρεώνουν επιστροφές μισθών σε συγκεκριμένες επαγγελματικές ομάδες καθώς και η σημαντική επίπτωση που έχουν στην φοροδοτική ικανότητα του πληθυσμού τα έξι συνεχόμενα χρόνια ύφεσης της ελληνικής οικονομίας, κτλ.

Σε αυτό το σημείο είναι αναγκαίο να υπενθυμίσουμε πως σύμφωνα με την πρόσφατη έκθεση του ΔΝΤ για την αναθεώρηση του 2ΠΣΕΟ (Ιούνιος 2014) υπάρχουν μια σειρά από μεταρρυθμίσεις που είναι αναγκαίο να εφαρμοστούν τόσο στην πλευρά των εσόδων όσο και σε αυτή των δαπανών του Προϋπολογισμού ώστε να εξασφαλιστεί ότι η επίτευξη των δημοσιονομικών στόχων του 2014 θα επαναληφθεί και τα επόμενα χρόνια. Σε αυτές τις μεταρρυθμίσεις περιλαμβάνονται και:

- Η αναθεώρηση του πλαισίου του φόρου προστιθέμενης αξίας (ΦΠΑ). Σκοπός της συγκεκριμένης μεταρρύθμισης είναι η εξάλειψη των διαφορετικών εκείνων των ρυθμίσεων που οδηγούν είτε σε χαμηλή αποτελεσματικότητα του ΦΠΑ είτε σε αύξηση της φοροδιαφυγής. Ήδη κάποιες ρυθμίσεις σχετικά με τον ΦΠΑ (απλοποίηση διαδικασίας υποβολής συμπεριελήφθησαν στο Πολυνομοσχέδιο που ψηφίστηκε στις αρχές Αυγούστου. Στο επόμενο διάστημα αναμένεται μια λύση που θα συνδυάζει α) μείωση των συντελεστών ΦΠΑ, β) απλούστευση του συστήματος των πολλών και διαφορετικών συντελεστών ΦΠΑ ώστε το σύστημα να γίνει αποτελεσματικότερο και να περιοριστούν τα περιθώρια φοροδιαφυγής και γ) τη δημοσιονομική ουδετερότητα των ρυθμίσεων ώστε να μην χρειαστεί να αλλάξουν οι στόχοι του Προϋπολογισμού 2014 για τα φορολογικά έσοδα.

- Η αποπληρωμή των νέων ληξιπρόθεσμων υποχρεώσεων του ΕΟΠΥΥ και η λήψη μέτρων ώστε να μην συνεχισθεί αυτό το φαινόμενο. Χαρακτηριστικό εδώ είναι το γεγονός ότι σύμφωνα με τα στοιχεία του Προϋπολογισμού Γενικής Κυβέρνησης για την περίοδο Ιανουαρίου-Ιουνίου 2014- (INFO 3) οι ληξιπρόθεσμες υποχρεώσεις των οργανισμών κοινωνικής ασφάλισης έχουν αυξηθεί κατά €0,4 δισ. από το τέλος του 2013 εξαιτίας της αύξησης των ληξιπρόθεσμων οφειλών του ΕΟΠΥΥ. Μεγάλο μέρος αυτής της αύξησης είναι δυνατό να οφείλεται στην καθυστέρηση αποπληρωμής υποχρεώσεων εξαιτίας της καθυστέρησης στην συμφωνία με την τρόικα. Ας υπενθυμίσουμε όμως εδώ ότι οι νέες ληξιπρόθεσμες υποχρεώσεις βαρύνουν το έλλειμμα της χρονιάς στην οποία έχουν πραγματοποιηθεί. Η αδυναμία εξόφλησης τους μέχρι το τέλος του 2014 είναι πιθανό να έχει επιπτώσεις στην επίτευξη του στόχου για πρωτογενές πλεόνασμα 1,5% του ΑΕΠ σε ετήσια βάση για το 2014.

- Η περαιτέρω ενίσχυση του ρόλου της Γενικής Γραμματείας Δημοσίων Εσόδων. Απαιτείται η μεταφορά αρμοδιοτήτων που μέχρι τώρα υπάγονταν στο Υπουργείο Οικονομικών και την ενίσχυση του ανθρώπινου δυναμικού της.

- Η ολοκλήρωση της φορολογικής μεταρρύθμισης. Απαραίτητη σε αυτό το σημείο είναι η αποφυγή πισωγυρίσματος σε σημαντικές μεταρρυθμίσεις που έχουν ολοκληρωθεί μέχρι σήμερα αλλά και μέσω της επίλυσης των προβλημάτων που είναι ήδη σήμερα γνωστά και επηρεάζουν αρνητικά την πορεία των εσόδων. Σημειώστε εδώ ότι όποια αλλαγή στους συντελεστές φορολογίας ή στον ειδικό φόρο κατανάλωσης για το πετρέλαιο θέρμανσης είναι αναγκαίο να είναι δημοσιονομικά ουδέτερη και να μην επιβαρύνει τόσο τον προϋπολογισμό και το πρωτογενές πλεόνασμα του 2014 ή / και το ήδη γνωστό δημοσιονομικό κενό του 2015.

- Η συνέχιση της μεταρρύθμισης στο συνταξιοδοτικό τομέα ώστε να ενισχυθεί η μελλοντική βιωσιμότητα του και να βελτιωθεί σε όρους ανταποδοτικότητας μεταξύ εισφορών και συντάξεων-(INFO 4)

- Η συνέχιση εξορθολογισμού των δαπανών για την υγεία μέσω της περαιτέρω μείωσης της φαρμακευτικής δαπάνης. Η μείωση της τελευταίας μπορεί να επιτευχθεί με δράσεις όπως η αύξηση της χρήσης των γενόσημων φαρμάκων κτλ.

INFO 1– Για τα επίσημα στοιχεία βλέπε: http://www.minfin.gr/content-api/f/binaryChannel/minfin/datastore/cd/ba/3e/cdba3eb471aeca5ffac7c68e5b20badcf

5807615/application/pdf/%CE%94%CE%95%CE%9B%CE%A4%CE%99%CE%9F

_7_2014_%CE%BF%CF%81%CE%B9%CF%83%CF%84%CE%B9%CE%BA%CF%8C.pdf

INFO 2– Για περισσότερες πληροφορίες βλέπε: http://www.minfin.gr/portal/el/resource/contentObject/id/70bb585d-7ae8-46a5

INFO 3 -Για περισσότερες πληροφορίες βλέπε στον Πίνακα Δ.1 στο παρακάτω δελτίο: http://www.minfin.gr/content-api/f/binaryChannel/minfin/datastore/03/11/22/031122f70b26469f1ff55eb5b60d33

fe6fcee053/application/pdf/%CE%94%CE%95%CE%9B%CE%A4%CE%99%CE%9F+%CE%

9C%CE%97%CE%9D%CE%99%CE%91%CE%99%CE%A9%CE%9D+%CE%A3%CE%A4%

CE%9F%CE%99%CE%A7%CE%95%CE%99%CE%A9%CE%9D+%CE%93%CE%95%CE%

9D%CE%99%CE%9A%CE%97%CE%A3+%CE%9A%CE%A5%CE%92%CE%95%CE%A1%

CE%9D%CE%97%CE%A3%CE%97%CE%A3+%CE%99%CE%9F%CE%A5%CE%9D%

INFO 4 -Ήδη στις προαπαιτούμενες μεταρρυθμίσεις που ήδη ολοκληρώθηκαν και που οδήγησαν στην καταβολή της πρώτης δόσης του €1,0 δισ. περιλαμβάνεται η μεταρρύθμιση στα ταμεία επικουρικών συντάξεων του δημοσίου μέσω της ένταξης τους στο ενιαίο ταμείο επικουρικών συντάξεων, της ολοκλήρωσης των μελετών βιωσιμότητας τους και της λήψης μέτρων για την εξασφάλιση της τελευταίας όπου αυτό κριθεί απαραίτητο.