McKinsey & Company: «Η Ελλάδα 10 Χρόνια Μπροστά»-To Μοντέλο Ανάπτυξης της Ελλάδας που μπορεί να δημιουργήσει €49 δις σε ετήσια Ακαθάριστη Προστιθέμενη Αξία (€55 δις σε όρους ΑΕΠ) και 520.000 νέες θέσεις εργασίας εντός 10 ετών σε πέντε μεγάλους κλάδους και οκτώ αναδυόμενους υπο-κλάδους της οικονομίας

• Mέρος A: Το αδιέξοδο του ελληνικού οικονομικού μοντέλου, τα παρατεταμένα ελλείμματα παραγωγικότητας και τα θεμελιώδη αναπτυξιακά προβλήματα της ελληνικής οικονομίας

• Mέρος B: Tο μοντέλο και η στρατηγική ανάπτυξης που πρέπει να ακολουθήσει η Ελλάδα σε ορίζοντα δεκαετίας, με βάση την ανταγωνιστικότητα, την παραγωγικότητα, την εξωστρέφεια και την τόνωση των επενδύσεων και της απασχόλησης.

Παραθέτουμε oλοκληρωμένη την εξαιρετική μελέτη «Η Ελλάδα 10 Χρόνια Μπροστά» που εκπονήθηκε από το γραφείο της McKinsey & Company στην Αθήνα.

Η μελέτη ξεκίνησε το Δεκέμβριο του 2010, και ολοκληρώθηκε το Σεπτέμβριο του 2011.

Η μελέτη αποτελεί ένα διαχρονικό κεφάλαιο αναγγένησης και μια ισχυρή παρακαταθήκη δράσεων με ρεαλιστικές προτάσεις ανάταξης και μετασχηματισμού της ελληνικής οικονομίας.

Ταυτόχρονα επειδή μπορεί να λειτουργήσει ως ένας καταλύτης μετα-ευκαιριών, θεωρούμε ότι πρέπει να γίνει συνειδητά, κτήμα καλλιέργειας των νέων ανήσυχων ελλήνων δημιουργών.

«Η Ελλάδα 10 Χρόνια Μπροστά» αποτελεί εναν οδηγό δράσης και αξίας και μια προσφορά για την Ελλάδα της Δημιουργίας.

MEΡΟΣ Α′

« Η μελέτη «Η Ελλάδα 10 Χρόνια Μπροστά» επιχειρεί να προσδιορίσει το μοντέλο και τη στρατηγική ανάπτυξης που θα πρέπει να ακολουθηθεί σε ορίζοντα δεκαετίας, χρησιμοποιωντας ως βάση την ανταγωνιστικότητα, την παραγωγικότητα, την εξωστρέφεια και την τόνωση των επενδύσεων και της απασχόλησης.

Για να εκπληρώσει το σκοπό αυτό, η μελέτη αναλύει τη δομή και τις προοπτικές ανάπτυξης βασικών τομέων της οικονομίας, καθώς και δομικούς παράγοντες, προβλήματα και ευκαιρίες στην ελληνική οικονομία συνολικά.

Στη συνέχεια, η μελέτη επικεντρώνεται στους πέντε μεγαλύτερους κλάδους παραγωγής (σε όρους Ακαθάριστης Προστιθέμενης Αξίας) και σε οκτώ δυναμικούς υπο-κλάδους (≪Αναδυόμενοι Αστέρες≫), που συλλογικά έχουν τη δυνατότητα να συνεισφέρουν καθοριστικά στην αναπτυξιακή προσπάθεια της χώρας τα επόμενα χρόνια, αναγνωρίζοντας ότι μπορεί να υπάρχουν πρόσθετες ευκαιρίες ανάπτυξης σε επιπλέον κλάδους ή υποκλάδους που δεν έχουν αναλυθεί στη μελέτη αυτή.

Η μελέτη προτείνει ένα νέο Μοντέλο Ανάπτυξης της Ελλάδας για την επόμενη δεκαετία, καθώς και τις προδιαγραφές για την επανεκκίνηση της ανάπτυξης αυτής και πάνω από 100 εξειδικευμένες κλαδικές και οριζόντιες δράσεις που αφορούν τόσο το κράτος όσο και την ιδιωτική πρωτοβουλία.

Χορηγοί της μελέτης ήταν ο Σύνδεσμος Επιχειρήσεων και Βιομηχανιών, η Ελληνική Ένωση Τραπεζών και η ίδια η McKinsey & Company.

Το αποτέλεσμα είναι μία ανεξάρτητη μελέτη, που απηχεί αποκλειστικά και μόνο τα αποτελέσματα των αναλύσεων και τα συμπεράσματα που εξήγαγε η McKinsey & Company.

Το κείμενο αυτό αποτελεί μία περίληψη της μελέτης και περιλαμβάνει τη σύνοψη των κυριότερων συμπερασμάτων της.

Η περίληψη αυτή αποτελεί μετάφραση της πρωτότυπης αγγλικής έκδοσης.

Και οι δύο εκδόσεις είναι διαθέσιμες για κάθε ενδιαφερόμενο στην ιστοσελίδα της McKinsey & Company Αθήνας (www.mckinsey.gr).

To Μοντέλο Ανάπτυξης της Ελλάδας, που μπορεί να δημιουργήσει €49 δισ. σε ετήσια Ακαθάριστη Προστιθέμενη Αξία (€55 δισ. σε όρους ΑΕΠ) και 520 χιλιάδες νέες θέσεις εργασίας εντός 10 ετών σε μόλις πέντε μεγάλους κλάδους και οκτώ αναδυόμενους υπο-κλάδους της οικονομίας

Πριν από τρία χρόνια,(σ.σ. ημερομηνία επεξεργασίας μελέτης τέλος του 2011) η Ελλάδα εισήλθε σε φάση βαθιάς ύφεσης από την οποία προσπαθεί να ανακάμψει.

Οι ιδιωτικές και δημόσιες επενδύσεις περιορίστηκαν σημαντικά.

Το δημόσιο χρέος ως ποσοστό του ΑΕΠ διογκώθηκε σημαντικά και το κράτος επαφίεται πλέον σε έκτακτες δανειακές εισφορές από επίσημους φορείς για να χρηματοδοτήσει τις κοινωνικές δαπάνες, τους μισθούς και το δημοσιονομικό έλλειμμα.

Πέρα από την κρίση ελλείμματος και χρέους, η χώρα αντιμετωπίζει προκλήσεις ως προς την ανταγωνιστικότητά της και την προοπτική απασχόλησης του ανθρώπινου δυναμικού της.

Υπολείπεται των ευρωπαϊκών της εταίρων σε κρίσιμα μεγέθη, όπως οι άμεσες ξένες επενδύσεις, η παραγωγικότητα εργασίας και ο βαθμός συμμετοχής του πληθυσμού στο εργατικό δυναμικό.

Η ελληνική οικονομία αδυνατεί να προσφέρει ευκαιρίες απασχόλησης, ιδιαίτερα στους νέους και στις γυναίκες και πάσχει από χαμηλό ποσοστό κινητικότητας του εργατικού δυναμικού, γεγονός που δυσχεραίνει την εύρεση εργασίας για τους νεοεισερχόμενους στην αγορά.

Με την πάροδο του χρόνου, η ύφεση μετατρέπεται ραγδαία σε κρίση απασχόλησης, με το επίσημο ποσοστό ανεργίας να πλησιάζει το 17%.

Μία σειρά αλληλεξαρτώμενων πολιτικών, οικονομικών και κοινωνικών παραγόντων έχει συντελέσει στη χαμηλή ανταγωνιστικότητα, στην υστέρησητων ξένων επενδύσεων και στο πρόβλημα της απασχόλησης στην Ελλάδα.

Η ελληνική οικονομία έχει αναπτυχθεί βάσει μίας δομής ζήτησης που δεν είναι βιώσιμη και χρόνιες συνθήκες που δεν ευνοούν την επιχειρηματικότητα.

Ο προγραμματισμός και η υλοποίηση των επενδύσεων αντιμετωπίζουν σοβαρά εμπόδια που αυξάνουν το κόστος.

Η ελληνική αγορά είναι μία από τις πλέον υπερ-ρυθμιζόμενες στην Ευρώπη, με γραφειοκρατία που επηρεάζει ευρέως τις επενδύσεις, από την επιχειρηματική εκμετάλλευση της γης μέχρι το βαθμό ανταγωνισμού μέσα στα πολλά ελεγχόμενα (≪κλειστά≫) επαγγέλματα.

Στα δικαστήρια καθυστερεί ένας μεγάλος αριθμός επενδυτικών σχεδίων, με αποτέλεσμα να χάνονται διεθνή επενδυτικά κεφάλαια, τα οποία η οικονομία έχει απόλυτη ανάγκη.

Ένα περίπλοκο διοικητικό και φορολογικό σύστημα δημιουργεί νομικά, γραφειοκρατικά και διαδικαστικά αντικίνητρα στην προσπάθεια ίδρυσης ή και επέκτασης των επιχειρήσεων, ενώ παράλληλα αδυνατεί να εισπράξει ετήσια φοροδιαφυγή της τάξης των €15-20 δισ. ποσό που θα επαρκούσε για να καλύψει το δημοσιονομικό έλλειμμα.

Το αποτέλεσμα είναι ότι η Ελλάδα αδυνατεί να προσελκύσει τα επενδυτικά κεφάλαια που χρειάζεται για να ιδρυθούν νέες επιχειρήσεις και να δημιουργηθούν νέες θέσεις εργασίας.

Στην Ελλάδα, οι άμεσες ξένες επενδύσεις ως ποσοστό επί του ΑΕΠ αποτελούν μόνο ένα μικρό ποσοστό αυτών που εισρέουν στην Ιταλία και στην Ισπανία, δύο από τις ανταγωνιστικές αγορές στην περιοχή της Μεσογείου.

Σε συνδυασμό με το αρνητικό επιχειρηματικό περιβάλλον, η υστέρηση αυτή εξηγεί σε μεγάλο βαθμό το γιατί η Ελλάδα δεν μπορεί να δημιουργήσει μόνιμες θέσεις εργασίας στους παραγωγικούς τομείς της πραγματικής οικονομίας και υποχρεώνεται να καλύπτει με εισαγωγές πολλές από τις ανάγκες της, οδηγούμενη έτσι το 2010 σε έλλειμμα εμπορικού ισοζυγίου της τάξης των €19 δισ.

Η ελληνική παραγωγικότητα υπολείπεται της ευρωπαϊκής σε όλους τους τομείς.

Ένας από τους λόγους είναι η συγκριτική έλλειψη επιχειρήσεων μεγάλου μεγέθους, οι οποίες μεγιστοποιούν την παραγωγικότητα μέσω οικονομιών κλίμακας και φάσματος (π.χ. μέσω εξειδίκευσης, επενδύσεων, καινοτομίας, κλπ).

Στη βιομηχανία, για παράδειγμα, μόνο το 27% των μονάδων απασχολεί πάνω από 250 άτομα σε σύγκριση με 34% στην Ολλανδία και 54% στη Γερμανία.

Η απότομη αύξηση της ιδιωτικής και της δημόσιας κατανάλωσης –κατά περίπου 4 ποσοστιαίες μονάδες του ΑΕΠ ετησίως η κάθε μία– την περίοδο 2000-2008, έχει στερήσει πόρους από τις επενδύσεις.

Αυτή η άνοδος ευθύνεται για το 97% της συνολικής αύξησης του ΑΕΠ κατά την ίδια περίοδο, όταν σε χώρες όπως η Αυστρία, η Γερμανία, η Γαλλία και η Ολλανδία το αντίστοιχο ποσοστό είναι 71%.

Αντίστοιχα υψηλότερο στις χώρες αυτές από την Ελλάδα ήταν και το ποσοστό του ΑΕΠ που οφείλεται στις ιδιωτικές και δημόσιες επενδύσεις.

Η πρόσφατη κρίση χρέους οδήγησε στην υιοθέτηση πολλών μέτρων λιτότητας αξίας πολλών δισεκατομμυρίων ευρώ για την αντιμετώπιση των δημοσιονομικών ελλειμάτων.

Η ελληνική κυβέρνηση έχει ήδη νομοθετήσει σημαντικές μεταρρυθμίσεις προς την κατεύθυνση της εργασιακής ευελιξίας, του εξορθολογισμού των δαπανών του δημοσίου τομέα και της απελευθέρωσης των αγορών.

Παράλληλα, όμως, με τη δημοσιονομική προσαρμογή, απαιτείται η Ελλάδα να επιτύχει οικονομική ανάπτυξη.

Η εφαρμογή του δημοσιονομικού προγράμματος πρέπει να συνοδευτεί από το σχεδιασμό και εφαρμογή ενός μακροπρόθεσμου/βιώσιμου νέου Μοντέλου Ανάπτυξης της Ελλάδας.

Η μελέτη «Η Ελλάδα 10 Χρόνια Μπροστά» επιδιώκει να καλύψει αυτό το κενό.

Προτείνει την υιοθέτηση ενός νέου Μοντέλου Ανάπτυξης της Ελλάδας, που μπορεί να δημιουργήσει €49 δισ. σε ετήσια Ακαθάριστη Προστιθέμενη Αξία (INFO 1) (€55 δισ. σε όρους ΑΕΠ) και 520 χιλιάδες νέες θέσεις εργασίας εντός 10 ετών σε μόλις πέντε μεγάλους κλάδους και οκτώ αναδυόμενους υπο-κλάδους της οικονομίας.

→INFO 1: ΑΠΑ = ΑΕΠ – Φόροι + επιδοτήσεις

Αυτό σημαίνει ότι ακόμη κι αν η υπόλοιπη οικονομία αναπτύσσεται με ένα μέτριο μέσο ετήσιο ρυθμό 1,5% που σήμερα προβλέπουν οι διεθνείς οργανισμοί, ο συνολικός ρυθμός ανάπτυξης θα μπορούσε σχεδόν να διπλασιαστεί στο 3% στην επόμενη δεκαετία.

Το νέο Μοντέλο Ανάπτυξης της Ελλάδας προτείνει την υιοθέτηση μίας σειράς προτεραιοτήτων που αφορούν το σύνολο της οικονομίας και περιγράφει συγκεκριμένες δράσεις που μπορούν να αναληφθούν στο επίπεδο των πέντε κύριων κλάδων και των οκτώ αναδυόμενων υπο-κλάδων της οικονομίας.

Η ενεργή και αποτελεσματική συμμετοχή του ιδιωτικού και του δημόσιου τομέα είναι απαραίτητη για την υλοποίηση των δράσεων αυτών.

Βασική πρόταση της μελέτης είναι η άμεση εφαρμογή μίας συστηματικής και καθολικής προσπάθειας που καλύπτει το σύνολο της οικονομίας και αποβλέπει στην υλοποίηση του προγράμματος των μεταρρυθμίσεων, στη μείωση του μεγέθους και του παρεμβατισμού του κράτους, στην απελευθέρωση της οικονομίας και την ενίσχυση των επενδύσεων και της ανάπτυξης – ιδιαίτερα δε της εξωστρέφειας.

Αυτό μπορεί να επιτευχθεί με μεταρρυθμίσεις όπως η υιοθέτηση της διαδικασίας ≪fast track≫ όπως εφαρμόσθηκε επιτυχημένα για τα έργα υποδομής των Ολυμπιακών Αγώνων του 2004, ώστε να επιταχυνθεί η έγκριση της επένδυσης και να περιορισθεί η γραφειοκρατία, η απελευθέρωση αγορών και επαγγελμάτων, καθώς και η επιτάχυνση της εκδίκασης υποθέσεων σχετικών με επενδυτικά σχέδια που εκκρεμούν στα δικαστήρια.

Προτεραιότητα αποτελεί επίσης η εισαγωγή στο δημόσιο τομέα τεχνογνωσίας και εξειδικευμένων ανθρώπινων πόρων από τον ιδιωτικό τομέα, η δημιουργία ευκαιριών απασχόλησης για τους νέους και τις γυναίκες και η καταπολέμηση της αδιαφάνειας και της φοροδιαφυγής μέσω προηγμένων μεθόδων διάγνωσης, βεβαίωσης και είσπραξης οφειλών.

Τέλος, η ίδρυση ενός θεσμικού οργάνου Οικονομικής Ανάπτυξης και Μεταρρύθμισης (Economic Development and Reform Unit) που θα αναφερόταν απευθείας στον Πρωθυπουργό και θα αναλάμβανε το συντονισμό και την παρακολούθηση των αναπτυξιακών δράσεων και μεταρρυθμίσεων σε όλα τα μέτωπα, αξιοποιώντας και την τεχνογνωσία της επιχειρηματικής και ακαδημαϊκής κοινότητας.

Η απελευθέρωση της Βιομηχανίας από περιττά εμπόδια και η δημιουργία ενός φιλικού και σταθερού επιχειρηματικού περιβάλλοντος βασική προϋπόθεση για να βελτιωθεί η δυνατότητά της να αναπτυχθεί και να συνεισφέρει ακόμη περισσότερο στην ανάπτυξη και την απασχόληση άλλων κλάδων

Ο επιχειρηματικός κόσμος πρέπει να επιδιώξει τη δημιουργία μεγαλύτερων μονάδων μέσω εξαγορών και συγχωνεύσεων και την υιοθέτηση πιο αποδοτικών μεθόδων παραγωγής.

Πρέπει, επίσης, να γίνει πιο ενεργός στην έγκαιρη προώθηση επώνυμων ελληνικών αγαθών και υπηρεσιών στις αγορές του εξωτερικού.

Μερικά σχετικά παραδείγματα που αναφέρονται στη μελέτη είναι η στρατηγική στροφή του τουρισμού προς μεγαλύτερες και ανεκμετάλλευτες μέχρι σήμερα αγορές, η προσέλκυση τουρισμού υψηλής εισοδηματικής κατηγορίας και η ενθάρρυνση των επενδύσεων σε μεγάλες Περιοχές Ολοκληρωμένης Τουριστικής Ανάπτυξης (ΠΟΤΑ), σε υψηλού επιπέδου παραθεριστικές κατοικίες, σε μαρίνες και σε σημεία ελλιμενισμού κρουαζιερόπλοιων.

Η αγροτική παραγωγή και ειδικά η μεταποίηση τροφίμων μπορεί να προσανατολιστεί προς τις αγορές του εξωτερικού, όπου συγκεκριμένα προϊόντα υψηλής ποιότητας, όπως το ελαιόλάδο, επιλεγμένα φρούτα και λαχανικά και διάφορα γαλακτοκομικά προϊόντα έχουν τη δυνατότητα να επιτύχουν οικονομίες κλίμακας με διεθνή ανταγωνιστικότητα.

Στον τομέα της ενέργειας υπάρχουν σημαντικά περιθώρια για πιο αποδοτική ενεργειακή χρήση των υπαρχόντων και νέων εμπορικών ακινήτων και κατοικιών .

Αυτό θα είχε ευνοϊκά παράπλευρα αποτελέσματα στις κατασκευές, στην ανάπτυξητης αγοράς ακίνητης περιουσίας και στις χρηματοπιστωτικές υπηρεσίες, ενώ θα δημιουργούσε περιθώρια για εξαγωγές και θα προσέλκυε άμεσες ξένες επενδύσεις.

Σε πολλά υποσχόμενους αναδυόμενους κλάδους, όπως η ιχθυοκαλλιέργεια και τα γενόσημα φάρμακα, θα μπορούσε να προχωρήσει η σταδιακή απελευθέρωση των αγορών με στόχο την ανάπτυξη, ιδιαίτερα σε τομείς όπου υπάρχει είτε η τεχνογνωσία είτε η δυνατότητα να δημιουργηθούν μεγαλύτερες παραγωγικές μονάδες.

Ευρύτερα, αυτός ο στρατηγικός αναπροσανατολισμός της οικονομίας μπορεί να οδηγήσει σε μία πιο υγιή δομή της συνολικής ζήτησης με σαφή οφέλη για τον πρωτογενή τομέα, την ενθάρρυνση των επενδύσεων και τη δημιουργία νέων θέσεων εργασίας στη μεταποίηση και στη βαριά βιομηχανία.

Ο τομέας της βιομηχανίας περιλαμβάνει έναν μεγάλο αριθμό σύγχρονων, οργανωμένων και διεθνώς ανταγωνιστικών ελληνικών επιχειρήσεων με σημαντική εξαγωγική δραστηριότητα.

Η βιομηχανία είναι ο τομέας που συνεισφέρει τα μέγιστα σε φόρους και εισφορές.

Η απελευθέρωσή της από περιττά εμπόδια, σε συνδυασμό με την ευρύτερη δημιουργία ενός φιλικού και σταθερού επιχειρηματικού περιβάλλοντος αποτελεί τη βασική προϋπόθεση για να βελτιωθεί η δυνατότητά της να αναπτυχθεί και να συνεισφέρει ακόμη περισσότερο στην ανάπτυξη και την απασχόληση άλλων κλάδων.

Η σύνοψη αυτή (Executive Summary) αναλύει τα εμπόδια που πρέπει να ξεπεραστούν προκειμένου να υιοθετηθεί το νέο Μοντέλο Ανάπτυξης της Ελλάδας.

Στη συνέχεια περιγράφεται το μοντέλο αυτό από μακροοικονομική σκοπιά και παρουσιάζονται οι δράσεις που πρέπει να αναληφθούν σε κάθε κλάδο με στόχο την αύξηση της παραγωγής και της απασχόλησης.

Αυτές οι δράσεις αποτελούν κρίσιμα βήματα σε μία πορεία που θα οδηγήσει τη χώρα σταδιακά, από την ύφεση και τη λιτότητα, σε μία βιώσιμη οικονομική ανάπτυξη.

Το αδιέξοδο του ελληνικού οικονομικού μοντέλου

Μέχρι το ξέσπασμα της οικονομικής κρίσης, η Ελλάδα ήταν ≪πρωταθλητής≫ στην ανάπτυξη.

Ειδικά μετά την είσοδό της στη ζώνη του ευρώ το 2002, πέτυχε ρυθμούς ανάπτυξης που ξεπερνούσαν αυτούς των άλλων ευρωπαϊκών κρατών καθώς και των ΗΠΑ.

Η ανάπτυξη αυτή, όμως, προήλθε σχεδόν αποκλειστικά από την ιδιωτική και δημόσια καταναλωτική δαπάνη, που με τη σειρά της στηρίχτηκε σε ευρέως διαθέσιμες πιστώσεις χαμηλού κόστους.

Το 2009, η ελληνική οικονομία «προσγειώθηκε ανώμαλα» με το δημοσιονομικό έλλειμμα να ξεπερνά το 15% του ΑΕΠ.

Την περίοδο 2008-2010 η ελληνική παραγωγή αγαθών και υπηρεσιών συρρικνώθηκε με μέσο ετήσιο ρυθμό μεγαλύτερο του 1,5%.

Η ύφεση αυτή σε συνδυασμό με τα διαρκή δημοσιονομικά ελλείμματα και τα επίσημα δάνεια βοήθειας από το ΔΝΤ, την ΕΚΤ και την Ε.Ε., αύξησαν το δημόσιο χρέος στα επίπεδα του 150% του ΑΕΠ το 2011.

Η κρίση κατέστησε σαφές ότι το προϋπάρχον ελληνικό μοντέλο ανάπτυξης υπέφερε από δομικά μειονεκτήματα.

Ο υπερδανεισμός και η υπερκατανάλωση του δημοσίου τροφοδότησε την υπερκατανάλωση του ιδιωτικού τομέα, συντηρώντας σημαντικά ελλείμματα στην ανταγωνιστικότητα και στην παραγωγικότητα.

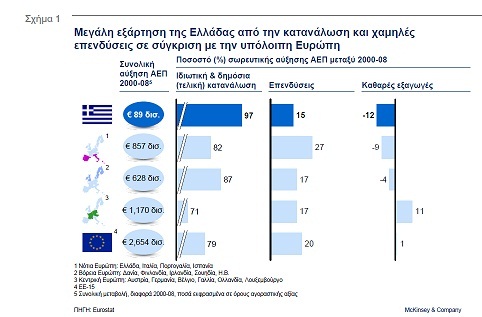

Κατά την περίοδο 2000-2008, η αυξανόμενη ιδιωτική και δημόσια καταναλωτική δαπάνη οδήγησε σε ένα διαρκώς διευρυνόμενο εμπορικό έλλειμμα, καθώς η εγχώρια παραγωγή δεν επαρκούσε να καλύψει τη ζήτηση, ενώ το χαμηλό ύψος των εγχώριων και ξένων επενδύσεων δεν επαρκούσε για να αυξήσει την παραγωγή στα απαιτούμενα επίπεδα.

Στον αντίποδα, οι περισσότεροι από τους εταίρους της Ελλάδας στην Ευρώπη, είχαν πολύ μικρότερα εμπορικά ελλείμματα και κατάφεραν να επενδύουν περίπου το 20% του ΑΕΠ τους στις εγχώριες οικονομίες τους. (Σχήμα 1).

Μολονότι η Ελλάδα είχε γίνει πλήρες μέλος της Ε.Ο.Κ. από το 1981, η οικονομία της δεν απέκτησε εξωτερικό προσανατολισμό καθώς παρουσίαζε διαρκές και μόνιμο εμπορικό έλλειμμα.

Οι περισσότερες από τις σχετικά μικρές ιδιωτικές και δημόσιες επενδύσεις χρηματοδοτήθηκαν κυρίως με εγχώρια κεφάλαια.

Οι άμεσες ξένες επενδύσεις κάλυψαν μόνο το 5%-6% της συνολικής συσσώρευσης κεφαλαίου, ένα θεμελιώδες ζήτημα με το οποίο ασχολείται εκτενώς η μελέτη.

Το ποσοστό αυτό ισοδυναμεί με το 1/4 του ευρωπαϊκού μέσου όρου.

Η ιδιωτική κατανάλωση στην Ελλάδα είναι κατά 20 ποσοστιαίες μονάδες του ΑΕΠ υψηλότερη από το αντίστοιχο μέγεθος των περισσότερων ευρωπαϊκών χωρών και η ζήτηση είναι σε συντριπτικό ποσοστό εγχώρια.

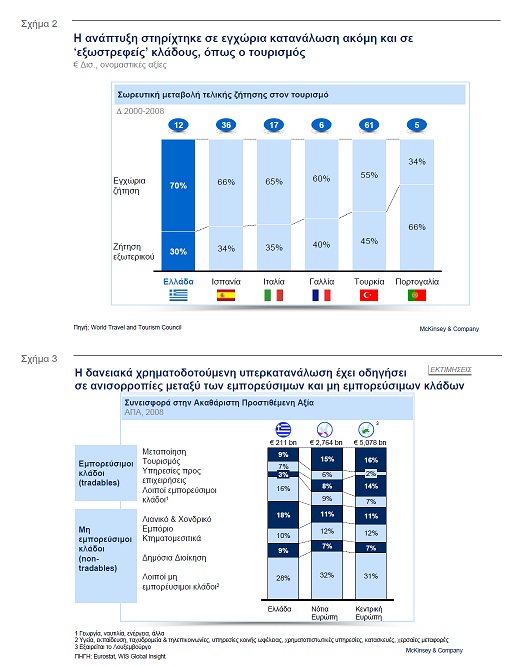

Ακόμη και εξωστρεφείς τομείς της οικονομίας – όπως π.χ. ο τουρισμός – εξαρτώνταν σε μεγάλο βαθμό από την εσωτερική ζήτηση (Σχήμα 2).

Με απλά λόγια, η ελληνική ανάπτυξη στηρίχτηκε σε χαμηλές εγχώριες επενδύσεις και σε υψηλή εγχώρια ζήτηση, που χρηματοδοτήθηκε από φτηνό δανεισμό και έναν υπερχρεωμένο δημόσιο τομέα.

Η δημόσια δαπάνη αυξανόταν κατά 3 ποσοστιαίες μονάδες το χρόνο προκειμένου να καλύψει τις αυξήσεις στους μισθούς των δημοσίων υπαλλήλων και τις συντάξεις.

Ταυτόχρονα, όμως, τα δημόσια έσοδα μειώθηκαν κατά 3 ποσοστιαίες μονάδες, καθώς μεγάλο μέρος των εσόδων προερχόταν από έμμεσους φόρους(π.χ., ΦΠΑ), όπου η φοροδιαφυγή είναι πιο διαδεδομένη και ο έλεγχος πιο δύσκολος.

Ως εκ τούτου η κυβέρνηση δεν είχε άλλη εναλλακτική λύση από το δανεισμό στις διεθνείς αγορές και –από το 2010 και μετά – από τους εταίρους της και τους επίσημους φορείς, δημιουργώντας έτσι έναν από τους πιο υπερχρεωμένους δημόσιους τομείς στον κόσμο.

Τα μειονεκτήματα αυτού του μοντέλου και οι χαμένες ευκαιρίες αναδιάρθρωσης της Ελληνικής οικονομίας αντικατοπτρίζονται και στη σημερινή δομή της.

Η συνεισφορά του τομέα των διεθνώς εμπορεύσιμων αγαθών και υπηρεσιών στο ΑΕΠ είναι κατά 3-4 ποσοστιαίες μονάδες χαμηλότερη στην Ελλάδα σε σύγκριση με τις άλλες ευρωπαϊκές χώρες (6-7 ποσοστιαίες μονάδες αν εξαιρεθεί η άμεση συνεισφορά της ναυτιλίας).

Σε συγκεκριμένους τομείς, όπως η βιομηχανία και η παροχή υπηρεσιών προς επιχειρήσεις, το έλλειμμα είναι ακόμη μεγαλύτερο.

Αντίστοιχα, η συνεισφορά του τομέα των μη διεθνώς εμπορεύσιμων αγαθών και υπηρεσιών είναι υψηλότερη.

Για παράδειγμα, το λιανεμπόριο αντιπροσωπεύει το 18% του ελληνικού ΑΕΠ ενώ στη Νότια Ευρώπη το ποσοστό αυτό είναι της τάξης του 11% (Σχήμα 3).

Παρατεταμένα ελλείμματα παραγωγικότητας και συμμετοχής στο εργατικό δυναμικό

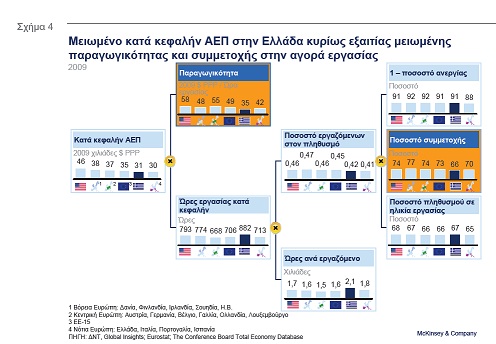

Πέρα από την κρίση χρέους η Ελλάδα αντιμετώπιζε και πρόβλημα στην αύξηση του κατά κεφαλήν εισοδήματος.

Ήδη πριν την κρίση, το 2007, το ελληνικό κατά κεφαλήν ΑΕΠ υπολειπόταν του ευρωπαϊκού (ΕΕ-15) και των ΗΠΑ κατά 15% και 35% αντιστοίχως (11% και 33% το 2009).

Αυτή η υστέρηση στο κατά κεφαλήν ΑΕΠ οφειλόταν, κατά κύριο λόγο, στη χαμηλότερη παραγωγικότητα όπως επίσης και στη χαμηλότερη συμμετοχή του πληθυσμού στο εργατικό δυναμικό σε σύγκριση με τις άλλες ευρωπαϊκές χώρες (Σχήμα 4).

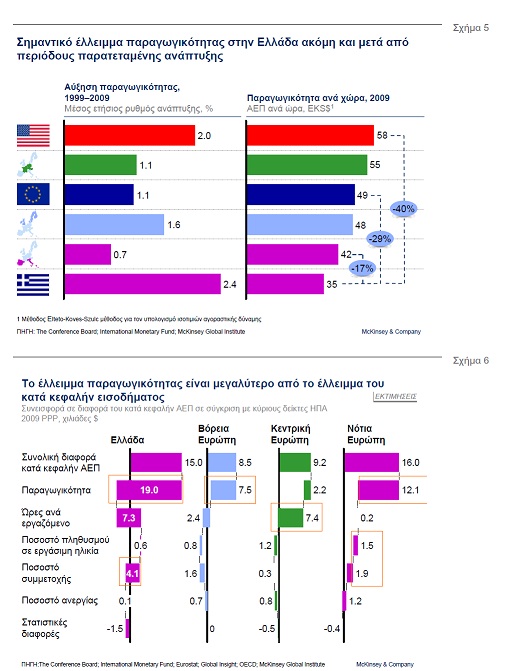

Παρά τη σημαντική αύξησή της στην προηγούμενη δεκαετία, η παραγωγικότητα στην Ελλάδα παρέμεινε ένα σημαντικό δομικό πρόβλημα.

Το 2009, υπολειπόταν κατά 40% αυτής των ΗΠΑ και κατά 29% του μέσου όρου της Ευρώπης των 15 (Σχήμα 5).

Σταθμισμένη με βάση την αγοραστική δύναμη, η ελληνική παραγωγικότητα ανέρχεται σε $35 ανά δεδουλευμένη ώρα, σε σύγκριση με $49 στην ΕΕ-15, $42 στη Νότια Ευρώπη και $55 στην Κεντρική Ευρώπη.

Όταν συγκρίνουμε την Ελλάδα και διάφορες χώρες της Ευρώπης με τις ΗΠΑ, παρατηρούμε ότι το έλλειμα παραγωγικότητας στην Ελλάδα είναι μεγαλύτερο της διαφοράς στο κατά κεφαλήν ΑΕΠ.

Η υπόλοιπη διαφορά εξηγείται από τα χαμηλότερα ποσοτά απασχόλησης, η οποία αντισταθμίζεται από τις υψηλότερες ώρες εργασίας ανά εργαζόμενο στην Ελλάδα (Σχήμα 6).

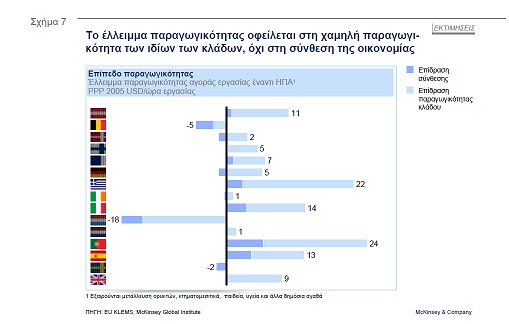

Είναι κρίσιμο να επισημανθεί ότι το έλλειμμα παραγωγικότητας δεν οφείλεται στη δομή της οικονομίας, αλλά αποτελεί ενδημικό πρόβλημα των κλάδων καθαυτών, επηρεάζοντας συνολικά την οικονομία.

Η επίδραση της διαφορετικής σύνθεσης του παραγωγικού αποτελέσματος από τους επιμέρους κλάδους ερμηνεύει μόνο το 15% της διαφοράς παραγωγικότητας με τις ΗΠΑ (Σχήμα 7).

Επιπλέον, η Ελλάδα έχει το χαμηλότερο ποσοστό συμμετοχής του πληθυσμού στο εργατικό δυναμικό στην Ευρώπη.

Οι απασχολούμενοι και οι άνεργοι ανέρχονται αθροιστικά στο 66% του δυνητικού εργατικού δυναμικού, σε σύγκριση με 73% στην ΕΕ-15 συνολικά και 70% στην Νότια Ευρώπη.

Σε σύγκριση με την Ευρώπη, το ελληνικό έλλειμμα συμμετοχής στην απασχόληση είναι πιο έντονο στους νέους και στις γυναίκες.

Ενώ η ανεργία των δύο αυτών ομάδων κυμαινόταν προ κρίσης στα ευρωπαϊκά επίπεδα, το έλλειμμα συμμετοχής τους έφτανε το 69% για τους νέους και το 38% για τις γυναίκες (στοιχεία 2009).

Ο συνδυασμός της χαμηλής συμμετοχής (δηλαδή της περιορισμένης βάσης απασχόλησης) και των πολλών ωρών εργασίας ανά απασχολούμενο οδηγεί σ’ ένα αναπόφευκτο συμπέρασμα: Ένα μικρό ποσοστό του εργατικού δυναμικού δουλεύει πιο σκληρά και για περισσότερες ώρες απ’ ότι οι ευρωπαίοι συνάδελφοι του για να συντηρηθεί ένα μη αποδοτικό παραγωγικό σύστημα.

Υπάρχει, όμως, μία σημαντική διαφορά ανάμεσα στο έλλειμμα παραγωγικότητας και το έλλειμμα συμμετοχής στην απασχόληση.

Ενώ η χαμηλή παραγωγικότητα είναι ένα πρωτογενές, δομικό εμπόδιο στη αύξηση του κατά κεφαλή ΑΕΠ που πρέπει και μπορεί να διορθωθεί με τη λήψη άμεσων μέτρων, το έλλειμμα συμμετοχής είναι σύμπτωμα της ανελαστικότητας στην αγορά εργασίας και των μακροχρόνιων στρεβλώσεων που τεχνητά εμποδίζουν τη νέα απασχόληση σε πολλά επαγγέλματα και το βαθμό κινητικότητας στην απασχόληση, ειδικά στο δημόσιο τομέα.

Με δεδομένη την υπέρ-επάρκεια στην προσφορά εργατικού δυναμικού το πρόβλημα της συμμετοχής δεν μπορεί να αντιμετωπιστεί αν δεν δημιουργηθούν νέες θέσεις εργασίας στην οικονομία.

Το γεγονός αυτό επιβεβαιώνει την πρωταρχική ανάγκη να αυξηθεί άμεσα και σημαντικά η ανταγωνιστικότητα.

Αυτή η αύξηση δεν μπορεί πλέον να προέλθει από την καταναλωτική (και δανειακά επιχορηγούμενη) ανάπτυξη του τομέα των μη διεθνώς εμπορεύσιμων αγαθών και υπηρεσιών, αλλά από τις επενδύσεις και τη σημαντική μετατόπιση της παραγωγής και της απασχόλησης προς τον τομέα των διεθνώς εμπορεύσιμων αγαθών και υπηρεσιών.

Με άλλα λόγια, η οικονομία πρέπει να δημιουργήσει νέες θέσεις εργασίας στον τομέα των διεθνώς εμπορεύσιμων αγαθών και υπηρεσιών τουλάχιστον με τον ίδιο ρυθμό με τον οποίο η μείωση της ιδιωτικής και δημόσιας κατανάλωσης συρρικνώνει την παραγωγή και την απασχόληση σε μη διεθνώς εμπορεύσιμους κλάδους που στηρίζονται στην κατανάλωση.

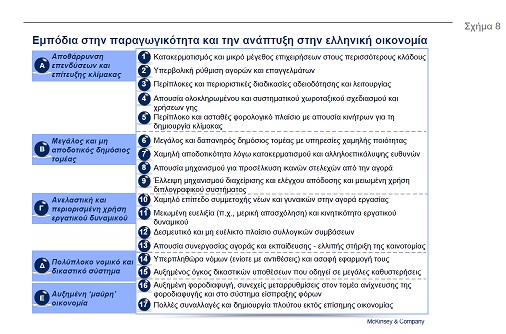

Τα θεμελιώδη αναπτυξιακά προβλήματα της ελληνικής οικονομίας

Πέντε είναι οι βασικές παθογένειες της ελληνικής οικονομίας:

(α) η δομή της οικονομίας αποθαρρύνει τις επενδύσεις και τη δημιουργία οικονομιών κλίμακας,

(β) ο ευρύτερος δημόσιος τομέας είναι μεγάλος και μη αποδοτικός,

(γ) η δομή και οι όροι της αγοράς εργασίας περιορίζουν την ευελιξία και την κινητικότητα του εργατικού δυναμικού,

(δ) το νομικό και δικαστικό σύστημα είναι δύσβατο και αποθαρρύνει τις επενδύσεις και,

(ε) η παραοικονομία είναι πολύ εκτεταμένη (Σχήμα 8).

• α) Η αποθάρρυνση επενδύσεων και μεγάλων επιχειρηματικών μονάδων

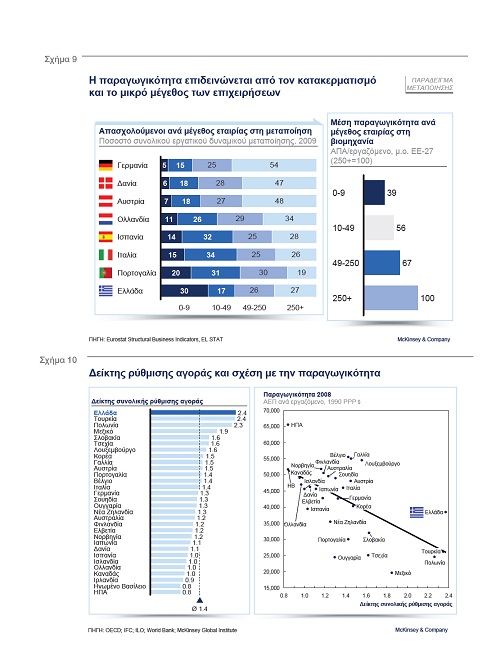

Όπως σε πολλές μεσογειακές χώρες με έντονη την παρουσία οικογενειακών επιχειρήσεων, έτσι και στην Ελλάδα οι μικρές και οι πολύ μικρές επιχειρήσεις αποτελούν τη ραχοκοκαλιά της οικονομίας.

Ενδεικτικά στη μεταποίηση, πάνω από το 30% των εργαζομένων απασχολείται σε επιχειρήσεις με εννέα ή λιγότερους υπαλλήλους.

Ακόμα και στην Ιταλία, το αντίστοιχο ποσοστό είναι 15% ενώ στη Γερμανία είναι μόλις 5%.

Κατά κανόνα, αυτές οι μικρές επιχειρήσεις λειτουργούν σε επίπεδα παραγωγικότητας που είναι χαμηλότερα κατά 40% σε σύγκριση με την παραγωγικότητα σε μονάδες άνω των 250 υπαλλήλων (βάσει μέσων όρων Ε.Ε. 27) (Σχήμα 9).

Παράλληλα με τον μεγάλο αριθμό πολύ μικρών επιχειρήσεων και τα μεγάλα ποσοστά αυτοαπασχολούμενων, παρατηρείται σχετική υστέρηση στην ανάπτυξη μεγάλων μονάδων και στην επίτευξη οικονομιών κλίμακας.

Αυτή η υστέρηση οφείλεται στην ύπαρξη πολλών αντικινήτρων που περιλαμβάνουν υπερ-ρυθμιζόμενους τομείς οικονομικής δραστηριότητας (παράμετροι όπως το επίπεδο ανταγωνισμού, ο αριθμός των συμμετεχόντων και οι περιορισμοί στην είσοδο νεοεισερχομένων ελέγχονται νομοθετικά), πολυνομία και γραφειοκρατία που καθυστερούν τις επενδύσεις, καθώς και ένα φορολογικό και εργατικό νομικό πλαίσιο που δεν ευνοεί την κλίμακα.

Σύμφωνα με εκτιμήσεις του ΟΟΣΑ, η Ελλάδα είναι μία από τις χώρες με τη μεγαλύτερη υπερ-ρύθμιση στις αγορές αγαθών και υπηρεσιών (Σχήμα 10).

Έχει αποδειχθεί διεθνώς ότι οι μεγάλοι βαθμοί ρύθμισης προκαλούν αναπόφευκτα χαμηλότερη παραγωγικότητα.

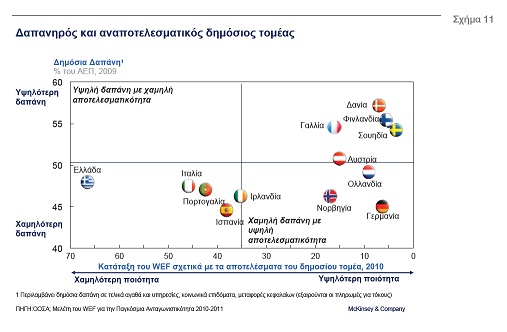

• β) Μεγάλος και μη αποδοτικός δημόσιος τομέας

Σε σχέση με το μέγεθος της χώρας και της οικονομίας της, ο δημόσιος τομέας είναι ένας από τους μεγαλύτερους και πιο δαπανηρούς στην Ευρώπη.

Υπολείπεται σε μέγεθος κρατών στο Βορρά της Ευρώπης, που αναγνωρίζεται ότι προσφέρουν όμως πολύ καλύτερη ποιότητα κοινωνικών υπηρεσιών και άλλων αγαθών κοινής ωφέλειας.

Το World Economic Forum κατατάσσει την Ελλάδα σε εξαιρετικά χαμηλά επίπεδα αναφορικά με την ποιότητα των προσφερόμενων δημόσιων αγαθών και υπηρεσιών.

Αυτή η χαμηλή ποιότητα σε συνδυασμό με την υψηλή δημόσια δαπάνη, καταδεικνύει την τεράστια αναποτελεσματικότητα του ελληνικού δημόσιου τομέα (Σχήμα 11).

Ταυτόχρονα ο δημόσιος τομέας πάσχει από τον κατακερματισμό και την επικάλυψη αρμοδιοτήτων μεταξύ οργανισμών και υπουργείων, δημιουργώντας επιπλέον βάρη και καθυστερήσεις στις επιχειρηματικές δραστηριότητες, με συνεπακόλουθη ενίσχυση της παραοικονομίας.

Το μεγάλο μέγεθος και η χαμηλή αποτελεσματικότητα προστίθενται στον μακρύ κατάλογο των στρεβλώσεων που ο δημόσιος τομέας επιβάλλει στην οικονομία.

Πέρα από το στενό δημόσιο τομέα, υπάρχει ένα πλήθος μεσαίων και μεγάλων επιχειρήσεων και οργανισμών, που ελέγχονται άμεσα ή έμμεσα από το κράτος (ακόμη κι αν επίσημα κατατάσσονται στον ιδιωτικό τομέα) και παρουσιάζουν τις ίδιες δομικές στρεβλώσεις στη χρήση των πόρων τους.

Η έλλειψη μηχανισμού ελέγχου όσον αφορά στη δημόσια δαπάνη, συμπεριλαμβανόμενων και των δημόσιων προμηθειών, δημιουργεί στρεβλώσεις στους όρους ανταγωνισμού στον ιδιωτικό τομέα.

Η εμπορική λειτουργία πολλών επιχειρήσεων του ιδιωτικού τομέα εξαρτάται σε μεγάλο βαθμό από το κράτος.

Το γεγονός αυτό και μόνο καταδεικνύει τη ζωτική ανάγκη να μειωθεί η εξάρτηση της ελληνικής οικονομίας από το δημόσιο τομέα και να βελτιωθεί σημαντικά η αποδοτικότητα του.

•γ) Έλλειμμα ευελιξίας και ευρείας συμμετοχής στην αγορά εργασίας

Η Ελλάδα δεν εκμεταλλεύεται τις δυνατότητες που της προσφέρει το εργατικό της δυναμικό.

Πρόσφατα υπήρξαν ορισμένες σημαντικές προσαρμογές προς την κατεύθυνση των ευρωπαϊκών προτύπων, αλλά οι εργοδότες εξακολουθούν να αντιμετωπίζουν αντικίνητρα στις προσλήψεις, κυρίως λόγω του δύσκαμπτου νομικού πλαισίου, της επίδρασης των συλλογικών συμβάσεων στην αύξηση του κόστους εργασίας και στη συχνά στρεβλή λειτουργία του θεσμού της διαιτησίας.

Επιπλέον, οι απόφοιτοι των ελληνικών πανεπιστημίων δεν βρίσκουν εύκολα εργασία, πρόβλημα που οφείλεται και στο μεγάλο χάσμα ανάμεσα στα ανώτατα εκπαιδευτικά ιδρύματα και τον επιχειρηματικό κόσμο.

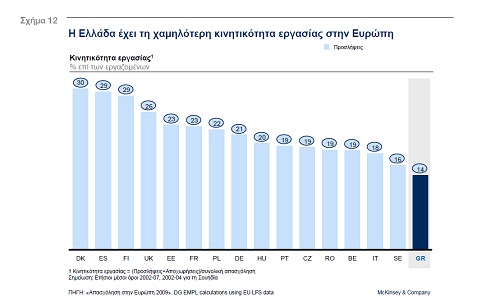

Εξαιτίας αυτών των στρεβλώσεων, η Ελλάδα έχει τη χαμηλότερη κινητικότητα στην αγορά εργασίας στην Ευρώπη και τη μεγαλύτερη μέση παραμονή σε μία δουλειά απ’ όλες τις χώρες του ΟΟΣΑ (Σχήμα 12).

Η κινητικότητα στην αγορά εργασίας είναι ένας κρίσιμος δείκτης που αντικατοπτρίζει την ≪υγεία≫ μίας οικονομίας.

Το χαμηλό επίπεδο του δείκτη κινητικότητας αντανακλά και τη χαμηλή συμμετοχή του πληθυσμού στο εργατικό δυναμικό.

• δ) Δύσβατο νομικό και δικαστικό σύστημα

Η επιχειρηματική δράση στην Ελλάδα εμποδίζεται από ένα δύσβατο σύστημα απονομής δικαιοσύνης με μεγάλο αριθμό νόμων, που είναι συχνά διφορούμενοι, παρωχημένοι ή και αλληλοαναιρούμενοι (π.χ. στην περιβαλλοντική νομοθεσία), με πολλαπλές επικαλύψεις και συχνές αναθεωρήσεις (π.χ. στον τομέα της φορολογίας).

Η επακόλουθη πολυπλοκότητα δημιουργεί μία ανελαστική, μη παραγωγική δημόσια διοίκηση που προκαλεί καθυστερήσεις, σύγχυση και τριβές μεταξύ δημοσίου και ιδιωτικού τομέα.

Γι’ αυτούς τους λόγους εν πολλοίς, το δικαστικό σύστημα είναι υπερφορτωμένο με υποθέσεις προς εκδίκαση και πάσχει από έλλειψη διαδικασιών και εξειδικευμένων πόρων που θα μπορούσαν να αντιμετωπίσουν τη συμφόρηση.

Ενδεικτικά, στο Συμβούλιο της Επικρατείας υποβάλλονται κάθε χρόνο 8-9 χιλιάδες νέες υποθέσεις από τις οποίες εκδικάζονται μόνο 3 χιλιάδες περίπου.

Εκκρεμοδικεί έτσι ένας όγκος υποθέσεων που εκτιμάται πως θα απαιτηθούν 2-6 χρόνια για να εκδικαστούν.

Ταυτόχρονα, δεν υπάρχουν κριτήρια με βάση τα οποία θα μπορούσαν να ιεραρχηθούν οι υποθέσεις, αλλά ούτε και οργανωτικοί πόροι για να καλύψουν τις πολλές διαδικαστικές απαιτήσεις.

Η συσσώρευση υποθέσεων παρατηρείται επίσης και στα κατώτερα διοικητικά δικαστήρια, όπου η έλλειψη δικαστικών λειτουργών και διοικητικού προσωπικού είναι ένα συχνό φαινόμενο.

• ε) Εκτεταμένη παραοικονομία

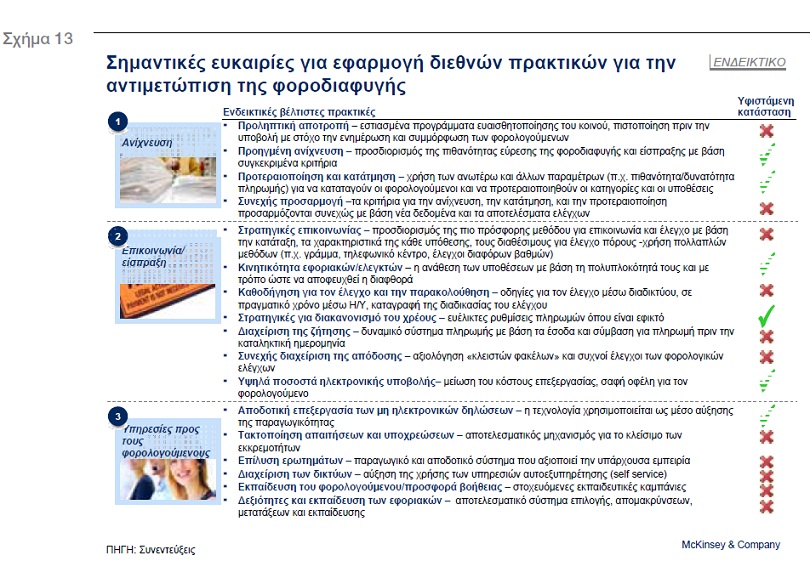

Σύμφωνα με εκτιμήσεις της Τράπεζας της Ελλάδος αλλά και άλλων οργανισμών, η παραοικονομία στην Ελλάδα ανέρχεται περίπου στο 30% της συνολικής οικονομικής δραστηριότητας.

Αυτό συνεπάγεται μία πολύ σημαντική σε έκταση φοροδιαφυγή.

Εκτιμάται ότι το 2009 το κράτος απέτυχε να εισπράξει περίπου €15-20 δισ. σε φόρο εισοδήματος φυσικών και νομικών προσώπων, καθώς και σε ΦΠΑ.

Το ποσό αυτό ισοδυναμεί με 7%-9% του ΑΕΠ και 60%-80% του ελλείματος του 2010.

Αυτή η δομική αδυναμία να εισπραχθούν οι φόροι οφείλεται κυρίως στην έλλειψη προηγμένων διαδικασιών και μεθοδολογίας για τον προσδιορισμό και την ανίχνευση της φοροδιαφυγής, την κατηγοριοποίηση των διαφορετικών υποθέσεων, τις τακτικές παρέμβασης και τις μεθόδους είσπραξης.

Παρά τις πρόσφατες προσπάθειες προς τη σωστή κατεύθυνση, ώστε να τεθούν αυτά τα θέματα σε συστηματική βάση, εξακολουθεί να επικρατεί ένα μεγάλο χάσμα σε σύγκριση με τις διεθνείς πρακτικές σε όλες τις πτυχές του φορολογικού συστήματος.

Ιδιαίτερα εμφανείς είναι οι ελλείψεις στην αυτοματοποιημένη επισήμανση περιπτώσεων δυνητικής φοροδιαφυγής (βασισμένη σε προηγμένα στατιστικά εργαλεία και ηλεκτρονικές υποδομές), η ικανότητα να ελέγχεται γρήγορα και αποτελεσματικά ένας μεγάλος αριθμός υποθέσεων και η στρατηγική και τακτική ενορχήστρωση παρεμβατικών μεθόδων προκειμένου να μεγιστοποιηθεί η είσπραξη οφειλών και προστίμων (Σχήμα 13).

Πέρα από την τακτική φοροδιαφυγή, υπάρχει και η ≪μαύρη≫ αγορά εργασίας όπου δεν εισπράττεται φόρος εισοδήματος και δεν αποδίδονται εργατικές εισφορές.

Ταυτόχρονα, υπάρχουν τομείς όπως οι παράνομες εισαγωγές και τα τυχερά παιχνίδια όπου ένα σημαντικό μέρος των συναλλαγών επίσης πραγματοποιείται εκτός της επίσημης οικονομίας.»

Πηγή: McKinsey & Company – «Η Ελλάδα 10 Χρόνια Μπροστά»

mywaypress.gr- Hμερομηνία πρώτης δημοσίευσης 12/2/2013

www.mywaypress.gr