McKinsey & Company – «Η Ελλάδα 10 Χρόνια Μπροστά»: Προσδιορίζοντας το νέο Εθνικό Μοντέλο Ανάπτυξης

• Θέτοντας τις αναπτυξιακές βάσεις σε σημαντικούς οικονομικούς κλάδους

• Tο μοντέλο και η στρατηγική ανάπτυξης που πρέπει να ακολουθήσει η Ελλάδα σε ορίζοντα δεκαετίας, με βάση την ανταγωνιστικότητα, την παραγωγικότητα, την εξωστρέφεια και την τόνωση των επενδύσεων και της απασχόλησης

Το νέο Μοντέλο Ανάπτυξης της Ελλάδας

ΜΕΡΟΣ Β′

«Είναι πλέον σαφές ότι το λανθασμένο μοντέλο ανάπτυξης του παρελθόντος πρέπει να αντικατασταθεί από μία δραστικά διαφορετική δομή ανάπτυξης και νέους στόχους.

Ο καλύτερος τρόπος για να επιτευχθεί αυτό είναι να υιοθετήσει η χώρα ένα νέο Μοντέλο Ανάπτυξης της Ελλάδας.

Η ανάπτυξη δεν μπορεί πλέον να στηριχθεί αποκλειστικά στην κατανάλωση.

Δεν υπάρχουν πια φτηνά δανειακά κεφάλαια για να τη χρηματοδοτήσουν.

Για να πετύχει τους νέους της στόχους η χώρα οφείλει να υλοποιήσει ριζικές αλλαγές στην αναπτυξιακή της «μηχανή»:

• Το εθνικό οικονομικό μοντέλο πρέπει να γίνει πολύ πιο εξωστρεφές,με έμφαση στις αγορές του εξωτερικού, για να εξάγει αγαθά και υπηρεσίες και να εισάγει επενδυτικά κεφάλαια.

Διεθνώς εμπορεύσιμοι τομείς, όπως ο τουρισμός, και η βιομηχανία πρέπει να απορροφήσουν το μεγαλύτερο μέρος των διαθέσιμων πόρων, ώστε να αποκτήσουν οικονομίες κλίμακας, τεχνογνωσία και ανταγωνιστικότητα σε διεθνές επίπεδο.

• Η χρηματοδότηση της οικονομίας πρέπει να περάσει από το δημόσιο χρέος στα ιδιωτικά και μετοχικά κεφάλαια.

Αυτό απαιτεί ένα πολύ υψηλότερο επίπεδο εγχώριων και ξένων επενδύσεων.

Η Ελλάδα πρέπει να δημιουργήσει ένα περιβάλλον που να είναι φιλικό προς την επιχειρηματικότητα και να προσελκύει εγχώριες και ξένες επενδύσεις, ώστε να δημιουργεί νέες θέσεις εργασίας και ρυθμούς ανάπτυξης που θα επιτρέψουν στη χώρα να μειώσει τα επίπεδα χρέους.

• Η παραγωγικότητα και η αποδοτικότητα τόσο του δημόσιου όσο και του ιδιωτικού τομέα πρέπει να βελτιωθούν.

Αυτό μπορεί να επιτευχθεί με την κατάργηση περιττών δημόσιων οργανισμών που δεν προσφέρουν στο κοινωνικό σύνολο και την ουσιαστική βελτίωση της αποδοτικότητας του δημόσιου τομέα.

Ο ιδιωτικός τομέας πρέπει να ενεργοποιηθεί για την αξιοποίηση επιχειρηματικών και επενδυτικών ευκαιριών που θα ενισχύσουν την εξωστρέφεια και ανταγωνιστικότητα της χώρας, να στραφεί στη δημιουργία μεγαλύτερων μονάδων και σε δραστηριότητες παραγωγής και εμπορίου που αξιοποιούν καλύτερα τα επενδυτικά κεφάλαια, την τεχνολογία και το εργατικό δυναμικό.

Η περαιτέρω μεταρρύθμιση της αγοράς εργασίας θα συνεισφέρει επίσης στη βελτίωση της παραγωγικότητας.

• Η ελληνική κοινωνία χρειάζεται ένα νέο φορολογικό ήθος, μία νέα κουλτούρα συμμόρφωσης στους φορολογικούς νόμους.

Ένα καλό σημείο εκκίνησης είναι η αποτελεσματική δίωξη της φοροδιαφυγής και η κατάργηση των διαφόρων απαλλαγών που την ενθαρρύνουν.

Η διαφθορά στο δημόσιο τομέα πρέπει να καταπολεμηθεί, περιορίζοντας την πολυνομία και ελαχιστοποιώντας τις συναλλαγές μεταξύ του ιδιωτικού τομέα και των δημόσιων οργανισμών σε ότι αφορά την είσπραξη φόρων και άλλους τομείς που σχετίζονται με την επιχειρηματική και επενδυτική δραστηριότητα.

• Η χώρα χρειάζεται επίσης μία νέα αντίληψη εργασίας.

Οι Έλληνες θα πρέπει να ενθαρρύνονται να εργαστούν στον ιδιωτικό τομέα, ιδιαίτερα οι νέοι και οι γυναίκες.

Πρέπει να υπάρχει αξιοκρατία στην εργασία, ιδιαίτερα στο δημόσιο τομέα, και να επιβραβεύεται η ατομική προσπάθεια και η ικανότητα.

Η μερική απασχόληση πρέπει να ενθαρρυνθεί ώστε να διευρυνθεί η βάση απασχόλησης και να γίνει πιο ευέλικτη η εργασία.

Η κινητικότητα στην αγορά εργασίας είναι σημάδι υγιούς και ισχυρής οικονομίας που δημιουργεί ευκαιρίες απασχόλησης και δεν πρέπει να αποθαρρύνεται.

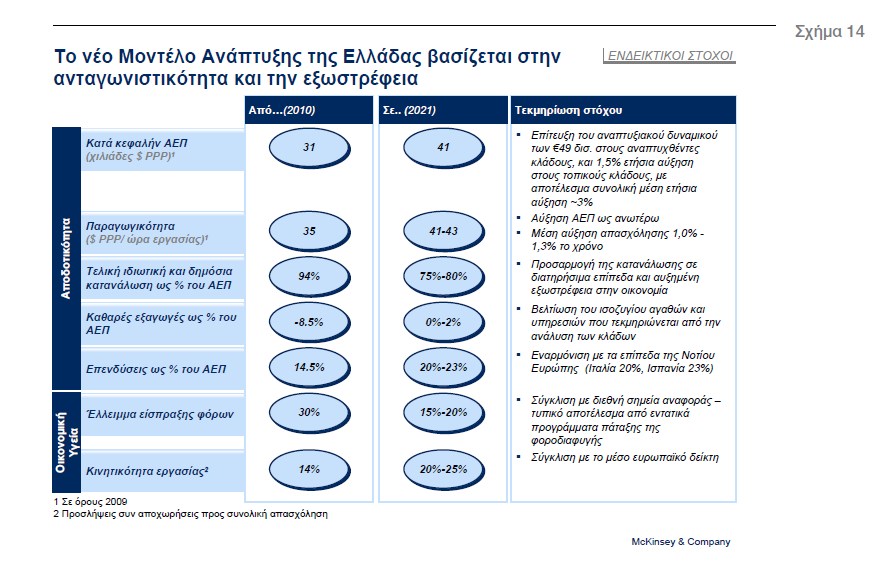

Το Μοντέλο Ανάπτυξης της Ελλάδας πρέπει να πετύχει ορισμένους ποσοτικούς στόχους που θα αντανακλούν τη βελτίωση της οικονομίας, επιφέροντας σημαντική μείωση της συνολικής κατανάλωσης ως ποσοστό επί του ΑΕΠ, αύξηση των εξαγωγών και σημαντικά υψηλότερες επενδύσεις.

Επιπλέον, το Μοντέλο Ανάπτυξης της Ελλάδας πρέπει να θέσει ορισμένους στόχους, η επίτευξη των οποίων είναι κρίσιμη για την υγεία της οικονομίας – όπως η μείωση της φοροδιαφυγής και η αύξηση της κινητικότητας στην αγορά εργασίας.

Για την Ελλάδα, η επίτευξη αυτών των στόχων ισοδυναμεί με τη σύγκλιση προς τα αντίστοιχα μέσα ευρωπαϊκά επίπεδα.

Πρέπει να σημειωθεί, όμως, ότι για τα επόμενα χρόνια, σε ορισμένους τομείς—όπως οι άμεσες ξένες επενδύσεις ή η αύξηση της παραγωγής διεθνώς εμπορεύσιμων αγαθών—, η Ελλάδα θα πρέπει να ξεπεράσει κατά πολύ τα ευρωπαϊκά επίπεδα ώστε να καταφέρει να επαναφέρει την οικονομία σε μακροχρόνια βιώσιμη ανάπτυξη (Σχήμα 14).

Πώς μπορεί να επιτευχθεί αυτό;

Η ύφεση και οι κυβερνητικές μεταρρυθμίσεις που βρίσκονται σε εξέλιξη έχουν ήδη πυροδοτήσει μερικές από τις αναγκαίες μακροοικονομικές εξελίξεις.

Λόγω της ύφεσης και της προσπάθειας των νοικοκυριών να περιορίσουν τα χρέη τους, η ιδιωτική κατανάλωση ήδη μειώνεται.

Η συνολική (ιδιωτική και δημόσια) κατανάλωση πρέπει να μειωθεί από τα σημερινά της επίπεδα κατά περίπου15-20 ποσοστιαίες μονάδες του ΑΕΠ προκειμένου να κινείται σε βιώσιμα, ευρωπαϊκά επίπεδα.

Ο ιδιωτικός τομέας οφείλει να αλλάξει ριζικά τον προσανατολισμό του, με ιδιαίτερη έμφαση στις εξαγωγές.

Αυτό έχει ήδη ξεκινήσει να συμβαίνει, κυρίως λόγω της μεγάλης αρνητικής επίπτωσης που έχει η ύφεση στην εγχώρια ζήτηση, αλλά η στροφή αυτή πρέπει να ενισχυθεί και να διατηρηθεί σε μακροπρόθεσμη βάση.

Η Ελλάδα πρέπει επίσης να αυξήσει δραστικά την εισροή ξένων κεφαλαίων, και μάλιστα σε επίπεδα πάνω από τον ευρωπαϊκό μέσο όρο.

Το πρόγραμμα ιδιωτικοποιήσεων μπορεί να συνεισφέρει προς αυτή την κατεύθυνση, καθώς οι ξένοι επενδυτές που θα ενδιαφερθούν, θα εισέλθουν σε στρατηγικές συμμαχίες με ελληνικές επιχειρήσεις και θα δημιουργήσουν μία βάση για συνεχιζόμενη επενδυτική δράση.

Μολονότι οι αποτιμήσεις έχουν μειωθεί σημαντικά λόγω της κρίσης, οι ιδιωτικοποιήσεις παραμένουν μακροπρόθεσμα συμφέρουσες, καθώς απορροφούν πιθανές ζημιές, σταματούν τις κρατικές επιδοτήσεις, αποφέρουν οφέλη για τον καταναλωτή και για τα φορολογικά έσοδα, ενώ ανοίγουν πολλές κλειστές αγορές στο διεθνή ανταγωνισμό, δημιουργώντας έτσι νέες ευκαιρίες για επενδύσεις και για την απασχόληση νέων και ικανών ανθρώπων.

Συνολικά, αυτές οι δράσεις μπορούν να πυροδοτήσουν την ανάπτυξη σε όλους τους κλάδους.

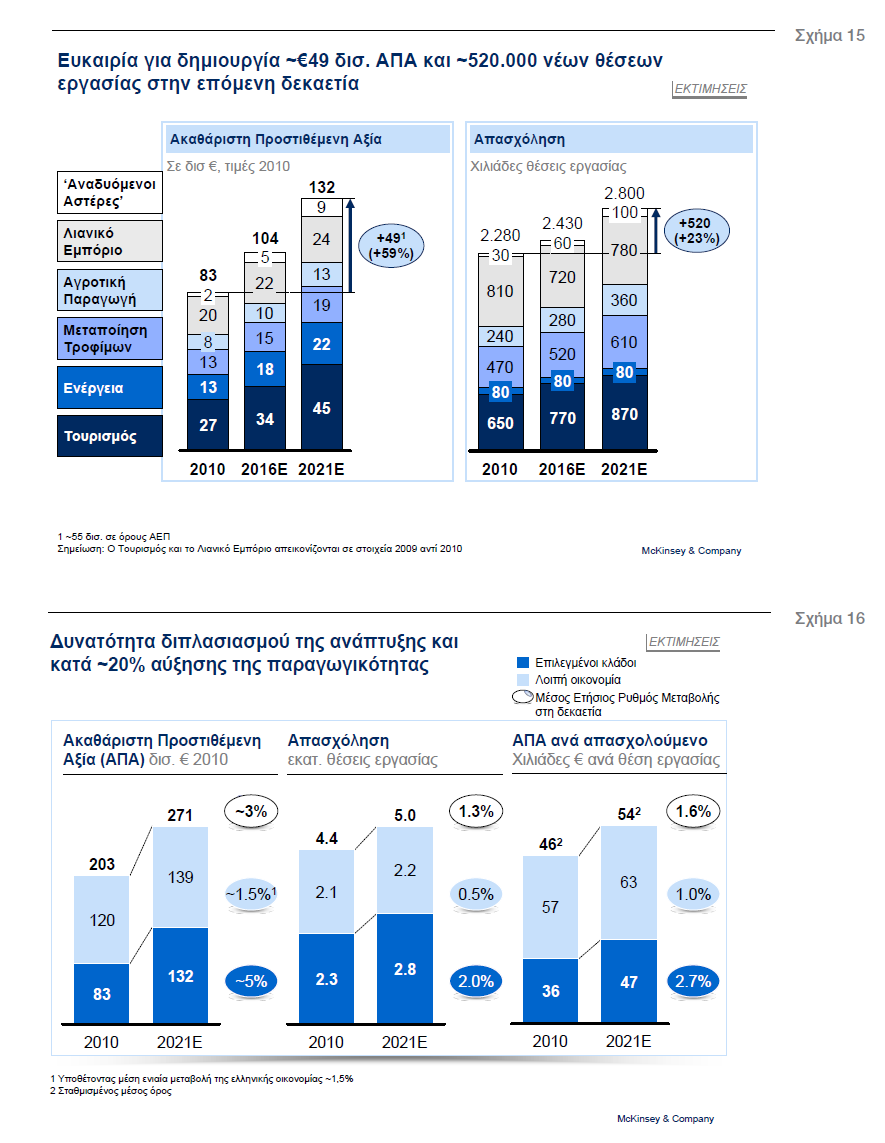

Λεπτομερής ανάλυση σημαντικών και αναδυόμενων κλάδων της οικονομίας καταδεικνύει ότι μπορεί να αυξηθεί το επίπεδο της Ακαθάριστης Ετήσιας Προστιθέμενης Αξίας (ΑΠΑ) κατά €49 δισ (~€55 δισ. σε όρους ΑΕΠ). σταδιακά μέχρι το 2021, μέσω δράσεων και μεταρρυθμίσεων που μπορούν να υλοποιηθούν σε αυτούς τους τομείς και μόνο.

Ταυτόχρονα υπάρχει η δυνατότητα να δημιουργηθούν 520 χιλιάδες νέες θέσεις εργασίας στον ιδιωτικό τομέα.

Η μεγαλύτερη αύξηση μπορεί να προέλθει από τον τουρισμό, που έχει τη δυνατότητα να αυξήσει την ΑΠΑ κατά €18 δισ. σε ορίζοντα δεκαετίας.

Ακολουθεί η ενέργεια με €9 δισ. και η μεταποίηση τροφίμων με €6 δισ.

Το λιανικό εμπόριο μπορεί να προσθέσει €4 δισ., η αγροτική παραγωγή €5 δισ. και οι αναδυόμενοι τομείς, όπως η ιχθυοκαλλιέργεια, ο ιατρικός τουρισμός και τα γενόσημα φάρμακα €7 δισ. ακόμη σε ετήσια βάση.

Υποθέτοντας ότι ο μακροπρόθεσμος μέσος ετήσιος ρυθμός ανάπτυξης θα φτάσει το 1,5%, η εκμετάλλευση των δυνατοτήτων αυτών στους επιλεγμένους κλάδους και υπο-κλάδους μπορεί να διπλασιάσει το ρυθμό ανάπτυξης στο 3% το χρόνο κατά μέσο όρο στη διάρκεια της επόμενης δεκαετίας.

Ακόμη κι αν η πρόβλεψη για ρυθμό ανάπτυξης 1,5% αποδειχθεί πολύ αισιόδοξη (π.χ. λόγω πτώσης της παγκόσμιας ζήτησης), η θετική επίπτωση στην ΑΠΑ και στην απασχόληση που προκύπτει από τη μελέτη απλώς θα χρειαζόταν μεγαλύτερο διάστημα για να πραγματοποιηθεί.

Το νέο μοντέλο προϋποθέτει μία ριζική στροφή της παραγωγής και της απασχόλησης προς τους τομείς των διεθνώς εμπορεύσιμων αγαθών και υπηρεσιών, με οικονομίες κλίμακας (π.χ. μέσω αυξημένης παραγωγής και μεγαλύτερου δικτύου διανομών) και φάσματος (π.χ. μέσω στρατηγικής εστίασης και στοχευμένων επενδύσεων και καινοτομιών) που θα οδηγήσουν σε μεγαλύτερες και αποδοτικότερες επιχειρήσεις.

Όλα αυτά συνεπάγονται επίσης αύξηση της παραγωγικότητας, ένα σημαντικό πυλώνα του Μοντέλου Ανάπτυξης της Ελλάδας κατά περίπου 20% (Σχήμα 16).

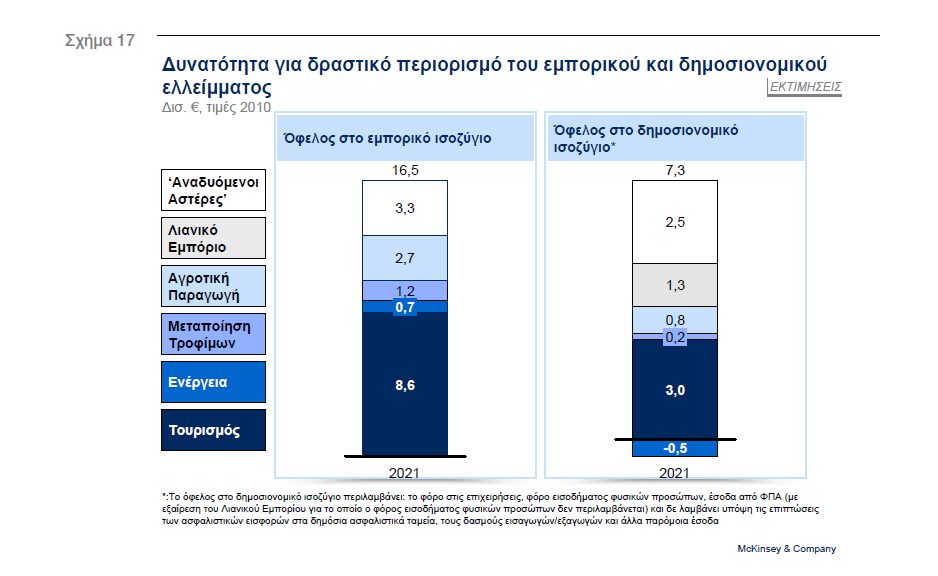

Επιπλέον, το νέο Εθνικό Μοντέλο Ανάπτυξης μπορεί να έχει ευεργετική επίδραση στο δημοσιονομικό και εμπορικό ισοζύγιο.

Πράγματι. θα μπορούσε να έχει θετική επίδραση περισσότερο από €7 δισ. στο δημοσιονομικό ισοζύγιο και περίπου € 16,5 δισ. στο εμπορικό ισοζύγιο μέχρι το 2021, συμβάλλοντας έτσι ουσιαστικά στη δραστική μείωση των σημερινών μεγάλων ελλειμάτων (Σχήμα 17).

Η μελέτη παρουσιάζει με λεπτομέρεια πάνω από 100 ≪οριζόντιες≫ και κλαδικές αναπτυξιακές δράσεις.

Ως παραδείγματα των ≪οριζόντιων≫ δράσεων αναφέρονται οι παρακάτω ενέργειες:

• Απλοποίηση και επιτάχυνση των διαδικασιών για την έγκριση επενδύσεων,ακολουθώντας την ταχύρυθμη διαδικασία έγκρισης (fast track) που χρησιμοποιήθηκε για τα έργα υποδομής των Ολυμπιακών Αγώνων του 2004.

Πρέπει να δοθεί προτεραιότητα στις κλαδικές επενδύσεις με πολλαπλασιαστικά οφέλη στο ρυθμό ανάπτυξης και με δυνατότητα να αυξήσουν σημαντικά την τοπική απασχόληση.

Οι δημόσιες επενδύσεις θα πρέπει να στραφούν σε έργα υποδομών με υψηλή συνεισφορά στην ανάπτυξη και την εγχώρια ΑΠΑ.

• Επαναπροσδιορισμός του περιβαλλοντολογικού και χωροταξικού πλαισίου, με τον καθορισμό συγκεκριμένων προδιαγραφών χρήσης γης και την εναρμόνιση τους με τις πραγματικές αναπτυξιακές ανάγκες της αγοράς, διατηρώντας παράλληλα την εθνική περιβαλλοντική κληρονομιά

• Δημιουργία ενός ανεξάρτητου μηχανισμού πρόσληψης στελεχών από την εγχώρια και διεθνή αγορά και την τοποθέτησή τους σε καίριες θέσεις ευθύνης (τεχνικές και διοικητικές) του δημοσίου τομέα.

• Βελτιστοποίηση των μέτρων πάταξης της φοροδιαφυγής μέσω της χρήσης διεθνών πρακτικών αποδεδειγμένης αποτελεσματικότητας για την επισήμανση, τη βεβαίωση και την είσπραξη φόρων.

Χρειάζεται επίσης συστηματική καταπολέμηση της παραοικονομίας, με επικέντρωση σε τομείς που κρύβουν υψηλές αξίες (στοιχηματισμός, παρα-εισαγωγές, κλπ.) και συγκέντρωση όλων των μονάδων επιθεώρησης και ελέγχου των δαπανών και της διαφθοράς του δημοσίου σε ένα κεντρικό ελεγκτικό σώμα.

• Αύξηση της ταχύτητας του δικαστικού συστήματος στην εκδίκαση υποθέσεων, αρχίζοντας με το Συμβούλιο της Επικρατείας, όπου θα μπορούσε να ιδρυθεί ένα 7ο τμήμα που να ασχολείται αποκλειστικά με τις στρατηγικές επενδύσεις και μεταρρυθμίσεις (σε συνδυασμό με την ιεράρχηση των υποθέσεων), ώστε να γίνει πιο ταχεία η διεκπεραίωσή τους από το σύστημα.

Απαιτείται κατά περίπτωση τοποθέτηση πρόσθετων δικαστικών λειτουργών με οικονομική εξειδίκευση στα διοικητικά πρωτοδικεία και εφετεία, με στόχο τη μείωση των υποθέσεων που εκκρεμούν και τη μείωση του χρόνου που απαιτείται για την έκδοση μίας απόφασης, μέσω της προτεραιοποίησης και εκδίκασης υποθέσεων σε χαμηλότερα δικαστικά επίπεδα.

• Δραστική ενίσχυση της σύνδεσης μεταξύ πανεπιστημίων και επιχειρήσεων.

Η χώρα χρειάζεται προγράμματα σπουδών στα πανεπιστήμια με περισσότερη έμφαση στις πρακτικές δεξιότητες.

Ως παράδειγμα αναφέρεται, η υποχρεωτική και βαθμολογούμενη πρακτική εξάσκηση των φοιτητών σε επιχειρήσεις στο προτελευταίο έτος σπουδών, ώστε να διευκολυνθεί η μετάβαση από το ακαδημαϊκό περιβάλλον στην αγορά εργασίας.

Τα πανεπιστήμια και οι επιχειρήσεις πρέπει να συνεργαστούν για να προωθήσουν την καινοτομία και να διασφαλίσουν ότι οι νέοι απόφοιτοι θα βρίσκουν δουλειά αντίστοιχη των σπουδών και ικανοτήτων τους.

• Ίδρυση ενός ανεξάρτητου θεσμικού οργάνου Οικονομικής Ανάπτυξης και Μεταρρύθμισης – με συνεισφορά και του ιδιωτικού τομέα – που θα υπάγεται απευθείας στον Πρωθυπουργό και θα έχει ως αποστολή την παρακολούθηση και το συντονισμό της εφαρμογής της Εθνικής Αναπτυξιακής Στρατηγικής.

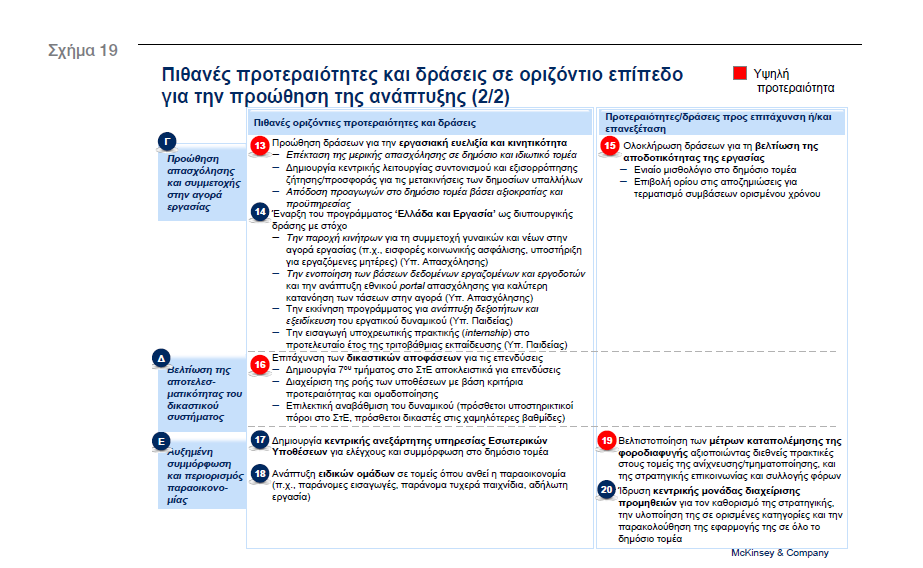

Στα σχήματα 18 & 19 παρουσιάζονται συνοπτικά 20 προτεινόμενες ≪οριζόντιες≫ δράσεις που αφορούν το κράτος και στοχεύουν στην αύξηση της παραγωγικότητας και της ανταγωνιστικότητας ως μοχλών ανάπτυξης.

Οι συγκεκριμένες προτεραιότητες καλύπτουν νέες αλλά και υφιστάμενες περιοχές ενεργειών, οι οποίες όμως θα έχρηζαν επιτάχυνσης αναφορικά με την υλοποίηση τους.

Η Ελλάδα 10 Χρόνια Μπροστά: Προσδιορίζοντας το νέο Εθνικό Μοντέλο Ανάπτυξης -Θέτοντας τις αναπτυξιακές βάσεις σε σημαντικούς οικονομικούς κλάδους

Οι «οριζόντιες» μεταρρυθμίσεις είναι κρίσιμες για την άρση των εμποδίων που προαναφέρθηκαν και τη δημιουργία των απαιτούμενων συνθηκών για την ανάπτυξη των κλάδων της οικονομίας.

Μία ενδελεχής ανάλυση του παραγωγικού ιστού της ελληνικής οικονομίας δείχνει ότι οι μεγαλύτερες ευκαιρίες για ανάπτυξη παρουσιάζονται σε τομείς που μπορούν να ωφεληθούν τα μέγιστα από την αύξηση της παραγωγικότητας και ανταγωνιστικότητας.

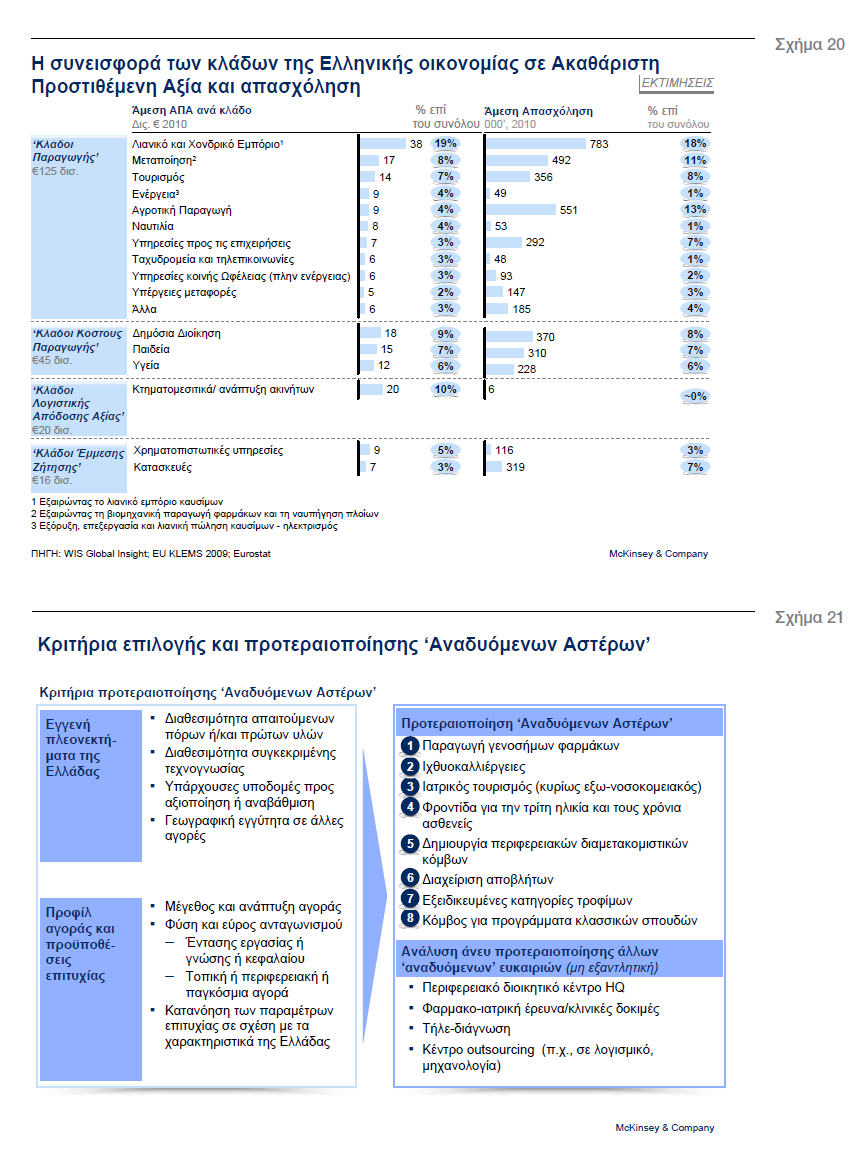

Η μελέτη αναφέρεται στους τομείς αυτούς ως «τομείς παραγωγής» (Σχήμα 20).

Συλλογικά οι κλάδοι αυτοί δημιουργούν Ακαθάριστη Προστιθέμενη Αξία της τάξης των €125 δισ. (περίπου το 60% του συνόλου της οικονομίας) και απασχολούν περισσότερα από 3 εκατ. εργαζόμενους (περίπου το 70% της απασχόλησης).

Οι πέντε μεγαλύτεροι κλάδοι εξ’ αυτών (τουρισμός, λιανεμπόριο, ενέργεια, βιομηχανία και αγροτική παραγωγή) επελέγησαν καθώς καλύπτουν το 42% της συνολικής ΑΠΑ και έχουν τη μεγαλύτερη δυνατότητα να βελτιώσουν σημαντικά τη μελλοντική προοπτική ανάπτυξης της χώρας.

Οι κλάδοι αυτοί συνεισφέρουν τα μέγιστα στα φορολογικά έσοδα, απασχολούν τους περισσότερους εργαζόμενους (πάνω από 50% της συνολικής απασχόλησης) και θα ωφεληθούν συγκριτικά περισσότερο από τις ευρύτερες θετικές επιπτώσεις των ≪οριζόντιων≫ δράσεων.

Η μεταποιητική βιομηχανία, για παράδειγμα, καλύπτει το 8% της παραγωγής και το 11% της απασχόλησης και μπορεί να αναπτυχθεί με ταχείς ρυθμούς, βασιζόμενη στη ζήτηση άλλων κλάδων παραγωγής.

Ενδεικτικά αναφέρεται ότι από τα €18 δισ. που είναι η πρόσθετη ΑΠΑ που μπορεί να προκύψει από τον τουριστικό τομέα, σχεδόν τα €3 δισ. αφορούν ΑΠΑ που μπορεί να αποτυπωθεί στη βιομηχανία (ελαφρά και βαριά).

Η μελέτη αναδεικνύει επίσης οκτώ υπο-κλάδους ως «Αναδυόμενους Αστέρες» (έξι κύριους και δύο δευτερεύοντες), οι οποίοι – παρά το σημερινό περιορισμένο τους μέγεθος – έχουν τη δυνατότητα να καταγράψουν υψηλούς ρυθμούς ανάπτυξης στο μέλλον.

Οι κλάδοι αυτοί περιλαμβάνουν τη φαρμακοβιομηχανία (για τα γενόσημα), την ιχθυοκαλλιέργεια, τον ιατρικό τουρισμό, τη φροντίδα των ηλικιωμένων και των χρόνια ασθενών, την δημιουργία περιφερειακού διαμετακομιστικού κέντρου εμπορευμάτων, τη διαχείριση αποβλήτων, τις εξειδικευμένες κατηγορίες τροφίμων και την ανάπτυξη προγραμμάτων κλασσικών σπουδών.

Η επιλογή έγινε ανάμεσα σε 20 υποψήφιους κλάδους που εξετάσθηκαν και βασίστηκε στα ενδογενή ανταγωνιστικά πλεονεκτήματα της χώρας (π.χ. πρώτες ύλες, τεχνογνωσία, υποδομές, απόσταση από σημαντικές αγορές, κλπ.), καθώς και στη δυναμική της διεθνούς προσφοράς και ζήτησης στο συγκεκριμένο κλάδο (σε ότι αφορά το μέγεθος, το ρυθμό ανάπτυξης, το βαθμό εντάσεως γνώσης, τη σχέση της τοπικής αγοράς με την περιφερειακή και την παγκόσμια κ.ο.κ.) (Σχήμα 21).

Η εκτίμηση για τη δημιουργία 520 χιλιάδων νέων θέσεων εργασίας και €49 δισ. σε πρόσθετη ΑΠΑ σε αυτό το μοντέλο ανάπτυξης προκύπτει από διεθνώς στοιχειοθετημένες και δοκιμασμένες επιχειρηματικές ιδέες και συνεπάγεται την εφαρμογή στην Ελλάδα διεθνών προδιαγραφών και πρακτικών που λαμβάνουν υπόψη τους τις ειδικές τοπικές συνθήκες.

Στις επόμενες σελίδες συνοψίζονται τα βασικά συμπεράσματα και οι αναπτυξιακές προτεραιότητες για τους πέντε μεγάλους κλάδους και τους οκτώ «Αναδυόμενους Αστέρες» στο πλαίσιο του νέου Μοντέλου Ανάπτυξης της χώρας.

[accordions event=”click” clearstyle=”true” active=none]

[accordion title=”Κύριοι κλάδοι

Τουρισμός

“]

Ο τουρισμός αποτελεί –σε όρους άμεσης και έμμεσης συνεισφοράς– περίπου το 15% της ελληνικής οικονομίας.

Η ανάπτυξή του ήταν διαρκής στη δεκαετία που πέρασε, αλλά προήλθε κυρίως (κατά 70%), από την αύξηση της εγχώριας ζήτησης.

Ως ένας παραδοσιακός προορισμός διακοπών «ήλιου και θάλασσας», η Ελλάδα ανταγωνίζεται κυρίως την Ιταλία, τη Γαλλία και την Ισπανία (εσχάτως και την Τουρκία).

Οι περισσότεροι επισκέπτες προέρχονται από τη Γερμανία και το Ηνωμένο Βασίλειο, όπου η Ελλάδα κατέχει 3%-4% μερίδιο αγοράς.

Στις παραδοσιακές της αγορές, η Ελλάδα αντιμετωπίζει φθίνοντα μερίδια αγοράς, ενώ παρουσιάζει περιορισμένη διείσδυση σε νέες ανερχόμενες αγορές, όπως η Κίνα και η Ρωσσία.

Η τουριστική περίοδος είναι υπερβολικά συγκεντρωμένη στους καλοκαιρινούς μήνες (52% των αφίξεων πραγματοποιούνται κατά το 3ο τρίμηνο), ενώ οι τουρίστες που επισκέπτονται την Ελλάδα δαπανούν κατά κανόνα λιγότερα χρήματα σε σύγκριση με την αντίστοιχη δαπάνη στους άλλους ανταγωνιστικούς προορισμούς.

Οι λόγοι γι’ αυτό είναι πολλοί.

Για παράδειγμα, η Ελλάδα προσφέρει ένα προϊόν ≪ήλιου και θάλασσας≫ που έχει μαζική απήχηση, αλλά μέτρια ποιότητα, χωρίς διαφοροποίηση από άλλους προορισμούς διακοπών.

Η οικονομική βιωσιμότητα του προϊόντος είναι αμφίβολη καθώς δεν υπάρχουν ούτε οικονομίες κλίμακας, ούτε επαρκείς υποδομές υψηλής ποιότητας.

Σε ότι αφορά την αξιοποίηση της γης, τη δημιουργία υποδομών και το επενδυτικό πλαίσιο, υπάρχουν πολλά εμπόδια που αποτρέπουν εκείνη τη μορφή ανάπτυξης που θα ικανοποιεί τις σύγχρονες δομές ζήτησης και τα νέα προϊόντα υψηλής προστιθέμενης αξίας (Περιοχές Ολοκληρωμένης Τουριστικής Ανάπτυξης – ΠΟΤΑ, παραθεριστικές κατοικίες, μαρίνες, λιμάνια για κρουαζιερόπλοια).

Παράλληλα, οι περίπλοκες διαδικασίες αδειοδότησης και το διαρκώς μεταβαλλόμενο φορολογικό πλαίσιο αποθαρρύνουν τις επενδύσεις.

Η σύνδεση της Ελλάδας με τις νέες αναδυόμενες και υπεράκτιες αγορές είναι περιορισμένη, ενώ τα σημεία εισόδου των τουριστών (π.χ. η Αθήνα) είναι ακριβά για τους αερομεταφορείς.

Από πλευράς επαγγελματικών δυνατοτήτων και τεχνογνωσίας, η Ελλάδα υστερεί στην ποιότητα και ποσότητα καταρτισμένων ανθρώπινων πόρων, καθώς και στο ακαδημαϊκό επίπεδο των επαγγελματιών του τουρισμού που αποφοιτούν από τις ελληνικές σχολές.

Τέλος, απουσιάζει ένας αποτελεσματικός εθνικός οργανισμός, που να λειτουργεί με βάση τις αρχές της αγοράς, προωθώντας αποτελεσματικά το ελληνικό τουριστικό προϊόν στο εξωτερικό.

Για την αντιμετώπιση των προβλημάτων αυτών, η μελέτη υποδεικνύει 13 στρατηγικές προτεραιότητες, ομαδοποιημένες σε τέσσερις θεματικές ενότητες (Σχήμα 23):

• Επαναπροσδιορισμός της εμπορικής πολιτικής.

Ο ελληνικός τουρισμός πρέπει να επιδιώξει να διατηρήσειτα μερίδιά του στις παραδοσιακές ευρωπαϊκές αγορές (βασική προτεραιότητα: Ηνωμένο Βασίλειο, Γερμανία, Σκανδιναβία, αυξημένη προτεραιότητα: Ιταλία, Γαλλία, Ολλανδία) και ταυτόχρονα να υιοθετήσει μία στρατηγική διείσδυσης σε αναδυόμενες αγορές (Ρωσία και Κίνα) καθώς και στην αγορά των ΗΠΑ.

Η εμπορική πολιτική θα πρέπει επίσης να επιδιώξει να αλλάξει το μίγμα των τουριστών σε όφελος των ανώτερων εισοδηματικών τάξεων, (από 62/38 σε 55/45 μίγμα μέσης/εύπορης τάξης) μέσω της ποιοτικής αναβάθμισης του προϊόντος ≪ήλιου και θάλασσας≫ και της επέκτασης του με κρουαζιέρες, θαλάσσιο τουρισμό, ΠΟΤΑ και την καθιέρωση της Αθήνας και της Θεσσαλονίκης ως προορισμών για «αστικές αποδράσεις».

Δημιουργία ποιοτικών υποδομών με ταυτόχρονη επιτάχυνση των επενδύσεων.

Κεφάλαια θα μπορούσαν να κατευθυνθούν στη δημιουργία 2-3 επιπλέον συνεδριακών κέντρων στις ευρύτερες περιοχές της Αθήνας και της Θεσσαλονίκης καθώς και στις υποδομές για το ναυτικό τουρισμό (30- 35 πρόσθετες μαρίνες και 3-4 σημεία επιβίβασης/αποβίβασης τουριστών από κρουαζιερόπλοια).

Προτεραιότητα πρέπει να δοθεί στην άρση των εμποδίων και της γραφειοκρατίας για την ίδρυση παραθεριστικών κατοικιών και ΠΟΤΑ.

• Διευκόλυνση πρόσβασης και μεταφορών.

Η Ελλάδα πρέπει να δημιουργήσει σημεία επιπλέον σύνδεσης με τις αναδυόμενες και τις πιο απομακρυσμένες αγορές, μέσω απ’ ευθείας πτήσεων και της άρσης ή αναθεώρησης διαδικασιών για την παροχή άδειας εισόδου (διευκολύνσεις στο πλαίσιο των διαδικασιών Σέγκεν).

• Ριζική αναβάθμιση των επαγγελματικών δυνατοτήτων και της τεχνογνωσίας.

Η χώρα χρειάζεται τριτοβάθμια Πανεπιστημιακή Σχολή Τουρισμού με ισχυρές διεθνείς διασυνδέσεις.

Επιπλέον, είναι κρίσιμη η αναδιοργάνωση των κεντρικών οργανωτικών δομών, με τη δημιουργία οκτώ ξεχωριστών λειτουργικών τμημάτων που να περιλαμβάνουν μεταξύ άλλων (π.χ. το στρατηγικό σχεδιασμό, τη διαχείριση αγορών και προϊόντων, το μάρκετινγκ, την υποστήριξη πωλήσεων, την αξιολόγηση και κατηγοριοποίηση των παρεχόμενων υπηρεσιών.

Μέχρι το 2021, ο τουρισμός μπορεί να δημιουργήσει επιπλέον €18 δισ. άμεση και έμμεση ΑΠΑ σε ετήσια βάση και να αυξήσει την απασχόληση κατά περίπου 220 χιλιάδες νέες θέσεις εργασίας.

Η θετική δημοσιονομική επίπτωση θα μπορούσε να είναι της τάξης των €3 δισ., ενώ το εμπορικό ισοζύγιο θα μπορούσε να ωφεληθεί κατά περίπου €9 δισ. ετησίως.[/accordion]

[accordion title=”Ενέργεια”]

Ο τομέας της ενέργειας καλύπτει το 4% της ελληνικής ΑΠΑ και επηρεάζει σημαντικά την ανταγωνιστικότητα των εγχώριων μεταποιητικών μονάδων.

Η συνεισφορά του στην ΑΠΑ είναι μεγαλύτερη από την αντίστοιχη σε άλλες ευρωπαϊκές χώρες (π.χ. συγκρινόμενη με τη Νότια Ευρώπη και τη Γερμανία).

Κατά την περίοδο 2000-2008 και σε αντίθεση με άλλες ευρωπαϊκές χώρες (όπου επικρατούσε η αντίστροφη τάση), η ΑΠΑ του τομέα στην Ελλάδα αυξανόταν διαρκώς.

Η μεγέθυνση αυτή οφείλεται κυρίως στα προβλήματα αποδοτικότητας του τομέα.

Ο ελληνικός τομέας ενέργειας χαρακτηρίζεται από χαμηλή αποδοτικότητα στη χρήση καυσίμων, χαμηλή παραγωγικότητα εργασίας και κεφαλαίων και υψηλό κόστος του μίγματος παραγωγής.

Σε σύγκριση με τις αγορές της Νοτίου Ευρώπης και της Γερμανίας, η κατανάλωση ενέργειας στην Ελλάδα από τα νοικοκυριά και το εμπόριο είναι κατά 10%-40% υψηλότερη και, η

κατανάλωση πετρελαίου στις μεταφορές 5%–10% υψηλότερη.

Το μίγμα παραγωγής εξαρτάται σε μεγάλο βαθμό από το πετρέλαιο (αντί για το φθηνότερο φυσικό αέριο) ενώ οι μελλοντικοί ενεργειακοί στόχοι περιλαμβάνουν μεγάλο ποσοστό παραγωγής από ΑΠΕ, γεγονός που πιθανόν να αυξήσει το μέσο κόστος του ενεργειακού μίγματος.

Όλες αυτές οι ανεπάρκειες εξισορροπούνται εν μέρει από την ελεγχόμενη τιμή του ηλεκτρικού ρεύματος και την αποδοτικήχρήση ενέργειας στο βιομηχανικό τομέα, που συγκρατεί το μέσο κόστος της ενέργειας σε επίπεδα χαμηλότερα από τα ευρωπαϊκά κράτη.

Η αντιμετώπιση όλων αυτών των προβλημάτων μπορεί να μειώσει σημαντικά το ενεργειακό κόστος για την Ελλάδα.

Επιπλέον, ο τομέας χαρακτηρίζεται από περιορισμένη εξωστρέφεια, καθώς είναι σχετικά μικρή η ελληνική παρουσία στις αγορές του εξωτερικού, και περιορισμένη δραστηριοποίηση ελληνικών επιχειρήσεων σε όλο το μήκος της παραγωγικής αλυσίδας.

Παρά την ύπαρξη εγχώριων κοιτασμάτων, δε χρησιμοποιείται ούτε πετρέλαιο ούτε φυσικό αέριο στην κορυφή της παραγωγικής αλυσίδας (upstream), ενώ υπάρχει μικρή μόνο συμμετοχή στη δημιουργία υποδομών.

Τόσο η έλλειψη εξωστρέφειας όσο και η μικρή συμμετοχή στην κορυφή της αλυσίδας περιορίζουν την προοπτική ανάπτυξης του τομέα.

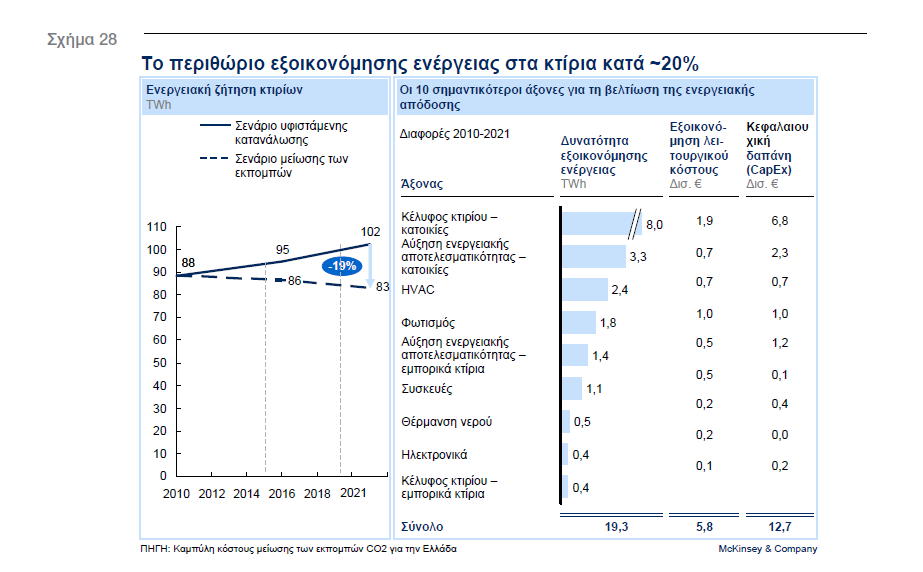

Προκειμένου να αξιοποιηθούν οι ευκαιρίες για ανάπτυξη και βελτίωση της παραγωγικότητας, η μελέτη επισημαίνει 14 προτεραιότητες ομαδοποιημένες σε 4 κατηγορίες (Σχήμα 27)

• Βελτίωση της αποδοτικότητας του τομέα.

Προϋποθέτει τον εξορθολογισμό της κατανάλωσης ενέργειας στα κτίρια (Σχήμα 28) και τις μεταφορές.

Αυτό μπορεί να επιτευχθεί με τη χρήση των διαθέσιμων τεχνικών μέσων, τα περισσότερα από τα οποία απαιτούν επενδύσεις και κίνητρα για να επιταχυνθεί η εφαρμογή τους.

Ακολουθώντας μία συγκεκριμένη στρατηγική βελτίωσης της ενεργειακής κατανάλωσης των υπαρχόντων και νέων ακινήτων, θα μπορούσε να επιτευχθεί αύξηση στην ΑΠΑ του βιομηχανικού και κατασκευαστικού κλάδου κατά €1 δισ. σε ετήσια βάση με ορίζοντα το 2021.

• Αύξηση παραγωγικότητας.

Μπορεί να επιτευχθεί με την αύξηση των διαθέσιμων πόρων,την βελτίωση της λειτουργικότητας (σε επίπεδο καυσίμων και εργασίας), την αύξηση της παραγωγικότητας κεφαλαίων και τον περιορισμό των απωλειών στη διανομή, π.χ. με την εγκατάσταση ≪έξυπνων≫ μετρητών, και την καταπολέμηση της παραοικονομίας στη λιανική πώληση του πετρελαίου.

. Βελτιστοποίηση του μείγματος ενέργειας με την χρήση τεχνολογιών για την υποκατάσταση καύσιμων αναφορικά με την ενεργειακή επάρκεια και το οικονομικό και περιβαλλοντικό αντίκτυπο.

Στο πλαίσιο αυτό, απαιτείται μία ολοκληρωμένη μελέτη για την ενεργειακή στρατηγική της χώρας με αναφορά στους κοινοτικούς στόχους του ΕC 202020 και θα πρέπει να εκπονηθεί ένα πλάνο για την ενεργειακή διασύνδεση μεταξύ των νησιών.

• Αύξηση της εξωστρέφειας και συμμετοχή στη δημιουργία προστιθέμενης αξίας κατά μήκος της ενεργειακής αλυσίδας.

Βασικές προτεραιότητες είναι η εκμετάλλευση της γεωγραφικής θέσης της χώρας με στόχο τη δημιουργία Κόμβου Φυσικού Αερίου, την αύξηση της συμμετοχής των ελληνικών επιχειρήσεων στα έργα ενεργειακής υποδομής και παραγωγής ενέργειας της ευρύτερης περιοχής, την προώθηση των εξαγωγών ενεργειακών προϊόντων την επόμενη πενταετία και την εκμετάλλευση των δυνατοτήτων στην αλυσίδα παραγωγής πετρελαίου και φυσικού αερίου.

Οι αλλαγές αυτές μπορούν να προσθέσουν €9 δισ. άμμεση και έμμεση ΑΠΑ και να μειώσουν το έλλειμμα στο εμπορικό ισοζύγιο κατά περίπου €1 δισ. σε ετήσια βάση.

[/accordion]

[accordion title=”Βιομηχανία— Μεταποίηση τροφίμων”]

Η αποβιομηχανοποίηση συντελείται εδώ και 20 χρόνια τόσο στην Ελλάδα όσο και στην Ε.Ε, με αντίστοιχη μείωση της συμμετοχής του κλάδου στην οικονομία από 21% σε 15% για την Ε.Ε. και από 13% σε 8% για την Ελλάδα.

Παρά την μείωση των σχετικών μεγεθών του βιομηχανικού κλάδου, παραμένει ο δεύτερος μεγαλύτερος κλάδος σε συνεισφορά ΑΠΑ και ο τρίτος μεγαλύτερος σε απασχόληση, από όλους τους κλάδους παραγωγής.

Επιπλέον, συνεισφέρει τα περισσότερα φορολογικά έσοδα και εισφορές κοινωνικής ασφάλισης.

Η μεταποίηση, ως κλάδος, περιλαμβάνει το μεγαλύτερο ποσοστό ≪μεγάλων≫ μονάδων (>100 εργαζόμενοι) καθώς και μία σειρά μεγάλων σύγχρονων επιχειρήσεων, διεθνώς ανταγωνιστικών και με σημαντική εξαγωγική δραστηριότητα .

Για τον κλάδο συνολικά και ιδίως για τις μεγάλες εξωστρεφείς εταιρίες, η άρση των οριζόντιων μακροοικονομικών εμποδίων και η δημιουργία ενός φιλικού επιχειρηματικού περιβάλλοντος είναι κρίσιμες προϋποθέσεις στην προσπάθειά του να βελτιώσει την εγχώρια και διεθνή ανταγωνιστικότητά τους.

Ο κλάδος αποτελείται από τέσσερις, υποκατηγορίες:

(α) Μεταποίηση τροφίμων, με συνεισφορά του 30% της βιομηχανικής ΑΠΑ και 20% στην απασχόληση,

(β) Βαριά βιομηχανία, με 25% συνεισφορά ΑΠΑ και 35% στην απασχόληση

(γ) Ποτά, με 10% συνεισφορά ΑΠΑ και 3% στη απασχόληση και

(δ) Ένα σύνολο μικρότερων κατηγοριών με ένα ευρύ φάσμα δραστηριοτήτων που συνεισφέρει την υπολειπόμενη ΑΠΑ και απασχόληση.

Η μεταποίηση τροφίμων αποτελεί το μεγαλύτερο κλάδο του τομέα και συνεχίζει να αναπτύσσεται, τόσο στην Ελλάδα όσο και στην Ε.Ε., καθώς υπάρχει στροφή της ζήτησης προς τα συσκευασμένα τρόφιμα.

Ο συγκεκριμένος κλάδος αναλύθηκε σε βάθος κατά τη διάρκεια της μελέτης όχι μόνο λόγω του μεγέθους του αλλά και λόγω του ότι αποτελεί δόκιμο πεδίο εφαρμογής των ≪οριζόντιων≫ προτάσεων της μελέτης, πέραν των κλαδικών παρεμβάσεων που μπορούν να συμβάλουν περαιτέρω στην ανάπτυξη του.

Η βαριά βιομηχανία – στον αντίποδα –, περιλαμβάνει ένα μικρό αριθμό, ώριμων, επιχειρήσεων στο χώρο των μεταποιημένων μεταλλικών προϊόντων, του τσιμέντου και των ορυκτών, με διεθνή εμβέλεια.

Οι βασικές δράσεις που αφορούν την ανταγωνιστικότητα αυτών των επιχειρήσεων καλύπτονται εν πολλοίς από τις ≪οριζόντιες≫ μεταρρυθμίσεις και τις κλαδικές παρεμβάσεις στον τομέα της ενέργειας.

Αντίστοιχα, ο υποκλάδος των ‘ποτών’ κυρίως περιλαμβάνει μεγάλες διεθνείς και κάποιες εγχώριες επιχειρήσεις που επίσης θα ωφεληθούν συνολικά από την άρση των οριζόντιων εμποδίων.

Οι υπόλοιπες επιχειρήσεις του βιομηχανικού κλάδου αντιπροσωπεύουν μεγάλο αριθμό επιτηδευμάτων και ως εκ τούτου ο κατακερματισμός τους δεν επιτρέπει να καλυφθούν από ενιαίες προτάσεις.

Η μεταποίηση τροφίμων, χάρη στη διαθεσιμότητα πρώτων υλών και προϊόντων υψηλής ποιότητας, εξειδικευμένης τεχνογνωσίας και λογικού κόστους στην Ελλάδα, παρουσιάζει πολλές δυνατότητες να αυξήσει την αξία και τις εξαγωγές της και να περιορίσει τις εισαγωγές ειδικά σε τέσσερις κατηγορίες τροφίμων που αναπτύσσονται με ταχείς ρυθμούς, λίπη και έλαια, φρούτα και λαχανικά, γαλακτοκομικά προϊόντα και προϊόντα αρτοποϊίας.

Η εκμετάλλευση των δυνατοτήτων που προσφέρουν αυτοί οι τομείς απαιτεί την αντιμετώπιση προβλημάτων που αφορούν την έλλειψη οικονομιών κλίμακας, σύγχρονου παραγωγικού

δυναμικού, καινοτομιών και πρόσβασης στις διεθνείς αγορές.

Ένα παράδειγμα που αφορά την κλίμακα παραγωγής και την πρόσβαση στις ξένες αγορές είναι το ελαιόλαδο.

Η Ελλάδα είναι ο 3ος μεγαλύτερος παραγωγός ελαιολάδου στον κόσμο και εξάγει το 60% της παραγωγής της χύδην στην Ιταλία.

Με τον τρόπο αυτόν, όμως, χάνει υπεραξία που ανέρχεται σε €1 το κιλό, και που εκμεταλλεύεται η Ιταλία, εξάγοντας ξανά το ελαιόλαδο συσκευασμένο.

Στη φέτα, η Ελλάδα κατέχει μερίδιο της τάξης του 28% μόνο στην παγκόσμια αγορά του επώνυμου προϊόντος και στο προϊόν«ελληνικό γιαούρτι» κατέχει το 30% μόνο της αγοράς των ΗΠΑ.

Τα παραδείγματα αυτά δείχνουν ότι υπάρχουν σημαντικές ευκαιρίες προς αξιοποίηση.

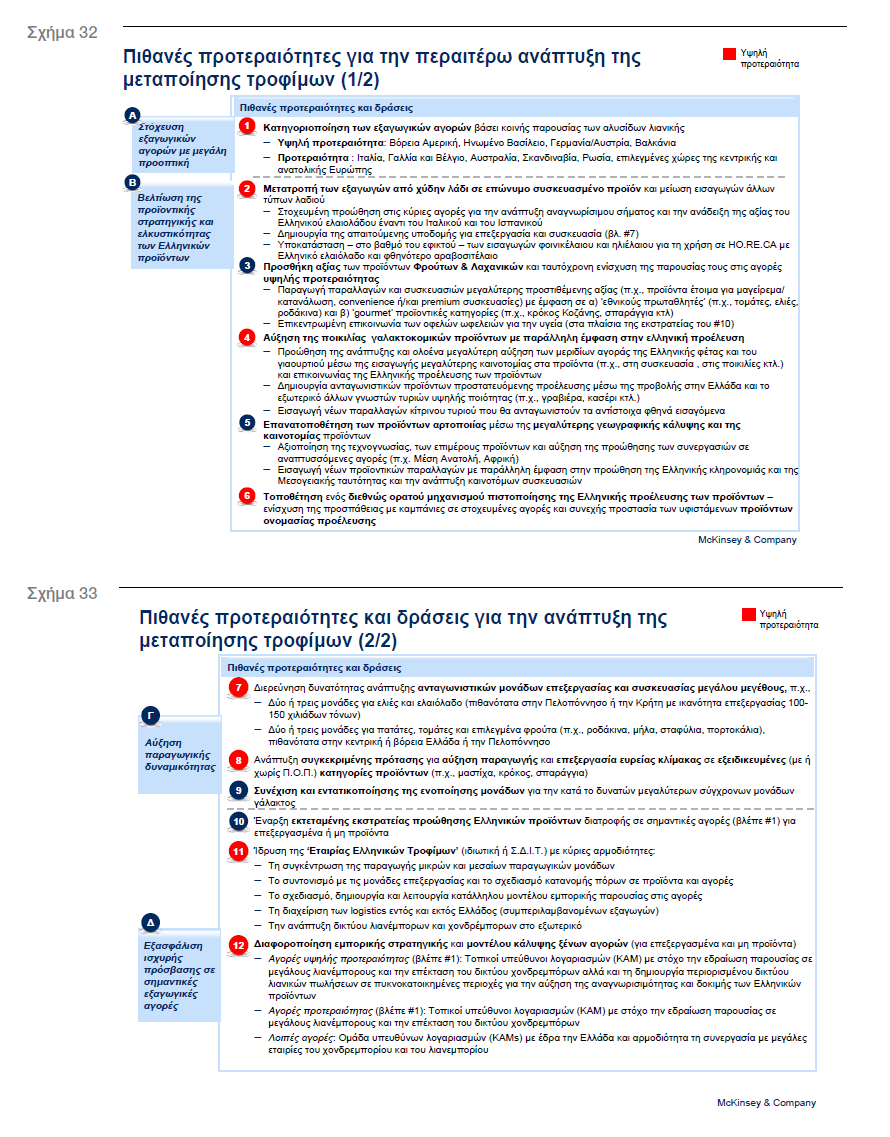

Η μελέτη έχει επισημάνει 12 προτεραιότητες που αφορούν τον ιδιωτικό και το δημόσιο τομέα και τις έχει ομαδοποιήσει σε τέσσερις στρατηγικές κατευθύνσεις (Σχήματα 32-33).

• Καθορισμός προτεραιοτήτων για τις εξαγωγικές αγορές.

Αυτό συνεπάγεται την ομαδοποίηση των ξένων αγορών με βάση την παρουσία κοινών δικτύων λιανικής πώλησης και εμπορικών συνεργειών, και στη συνέχεια την ιεράρχηση τους με βάση το μέγεθος, την προοπτική ανάπτυξης και την αποδοχή των ελληνικών προϊόντων.

Σε πρώτη προτεραιότητα είναι οι αγορές της Β. Αμερικής, του Ηνωμένου Βασιλείου, της Γερμανίας, της Αυστρίας και των Βαλκανίων.

Άλλες κύριες αγορές περιλαμβάνουν την Ιταλία, τη Γαλλία και το Βέλγιο, τη Σκανδιναβία, τη Ρωσία και την Αυστραλία .

Καινοτομία και σταδιακή βελτίωση της αξίας του προϊόντος. Δημιουργία ενός παγκόσμια αναγνωρίσιμου μηχανισμού πιστοποίησης πρωτότυπων ελληνικών προϊόντων και ανάληψη

δράσεων που σχετίζονται ειδικά με το κάθε προϊόν, όπως η συσκευασία και το “ονοματεπώνυμο”/ branding, η υποκατάσταση των εισαγωγών λαδιού (π.χ. ηλιελαίου), κυρίως για επαγγελματική χρήση, η εισαγωγή καινοτομιών, η διαφήμιση του τόπου προέλευσης για τα ελληνικά γαλακτοκομικά (στραγγιστό γιαούρτι και φέτα) και η επιλεκτική προώθηση άλλων προϊόντων που παρουσιάζουν προοπτική ταχείας ανάπτυξης.

• Αύξηση του ελληνικού παραγωγικού δυναμικού και της αποδοτικότητας.

Προτεινόμενες δράσεις σε αυτήν την κατεύθυνση είναι η ανάπτυξη 4-6 σύγχρονων μονάδων μεταποίησης και συσκευασίας μεγάλης κλίμακας (για τα προϊόντα προτεραιότητας όπως ελαιόλαδο, ελιές, τομάτες και πατάτες), στρατηγικά τοποθετημένων κοντά στην πηγή της πρώτης ύλης.

• Εξασφάλιση ισχυρής τοποθέτησης στις αγορές προτεραιότητας.

Μία σημαντική δράση θα ήταν η ίδρυση μίας «Εταιρείας Ελληνικών Τροφίμων» (ιδιωτική εταιρία ή ΣΔΙΤ) που θα φρόντιζε να εξασφαλίσει πρόσβαση στις σημαντικές εξαγωγικές αγορές για ανταγωνιστικά ελληνικά προϊόντα και παραγωγούς αναπτύσσοντας δίκτυα χονδρικής και λιανικής διανομής, συντονίζοντας καμπάνιες μάρκετινγκ και ιδρύοντας σε σημεία αυξημένης κίνησης έναν περιορισμένο αριθμό καταστημάτων λιανικής πώλησης που θα διαθέτουν αποκλειστικά ελληνικά προϊόντα στις κύριες αγορές.

Μέχρι το 2021 η ΑΠΑ (έμμεση και άμεση) θα μπορεί να αυξηθεί κατά περίπου €6 δισ., με 120.000 νέες θέσεις εργασίας και βελτίωση του εμπορικού ισοζυγίου θα έχει βελτιωθεί κατά περίπου €1,2 δισ.[/accordion]

[accordion title=”Αγροτική Παραγωγή – Γεωργικές Καλλιέργειες”]

Ιστορικά ο αγροτικός τομέας ήταν πάντα σημαντικός για την Ελλάδα.

Σήμερα απασχολεί περί το 13% του εργατικού δυναμικού, (περίπου 500.000 εργαζόμενους), και συνεισφέρει περίπου 4% στην ΑΠΑ (ποσοστό σχεδόν τριπλάσιο από τον μέσο όρο της Ε.Ε. των 15).

Η σημασία του ενισχύεται ενισχύεται από τις έμμεσες επιπτώσεις που έχει στη βιώσιμη αγροτική και περιβαλλοντική ανάπτυξη καθώς και σε άλλους κλάδους, όπως τη μεταποίηση τροφίμων και τον τουρισμό.

Ο τομέας συνολικά χαρακτηρίζεται από χαμηλή παραγωγικότητα.

Πριν την κρίση, η ΑΠΑ κατά κεφαλήν ήταν κατά 44% χαμηλότερη απ’ αυτήν του μέσου όρου της Ε.Ε. των 15 (€17.200 έναντι €30.900).

Στην περίοδο 2000 – 2008 το κόστος εργασίας σχεδόν διπλασιάστηκε, γεγονός που υποδηλώνει περαιτέρω απώλεια της ανταγωνιστικότητας.

Κατά την ίδια περίοδο στη Γερμανία, την Ιταλία και τη Γαλλία η αύξηση του εργατικού κόστους ήταν 3%, 23% και 38% αντιστοίχως.

Οι γεωργικές καλλιέργειες αποτελούν τον πιο σημαντικό υποκλάδο της αγροτικής παραγωγής, που συνεισφέρει στο 62% της ΑΠΑ και το 80% της απασχόλησης του τομέα (οι ιχθυοκαλλιέργειες εξετάζονται χωριστά, ως “αναδυόμενος αστέρας”).

Πριν την κρίση, η παραγωγή είχε μειωθεί κατά 15%, το κόστος παραγωγής είχε αυξηθεί κατά περίπου 40% και οι τιμές κατά περίπου 25%.

Ταυτόχρονα το εμπορικό ισοζύγιο επιδεινώθηκε καθώς οι εισαγωγές αυξάνονταν πολύ πιο γρήγορα από τις εξαγωγές (44% και 28% συνολική αύξηση αντίστοιχα).

Η διείσδυση της Ελλάδος στις κεντρικές ευρωπαϊκές αγορές είναι πολύ χαμηλή, με μερίδιο κάτω από το 2%, όταν η Ιταλία και η Ισπανία έχουν περίπου 10% και 13% αντίστοιχα.

Η χώρα δεν έχει μία ολοκληρωμένη και σαφή εξαγωγική στρατηγική, είτε συνολικά είτε για το κάθε προϊόν ξεχωριστά.

Οι εισροές εργασίας και η παραγωγικότητα της γης υπολείπονται σημαντικά των περισσότερων χωρών του ευρωπαϊκού Νότου, ενώ η κατακερματισμένη υπολείπεται σε διεθνή ανταγωνιστικότητα.

Παρά τα μειονεκτήματα αυτά, η Ελλάδα κατέχει πλεονεκτήματα ποιότητας και κόστους που δείχνουν ότι υπάρχει η δυνατότητα για υψηλότερη ανταγωνιστικότητα, εξωστρέφεια και υποκατάσταση εισαγωγών.

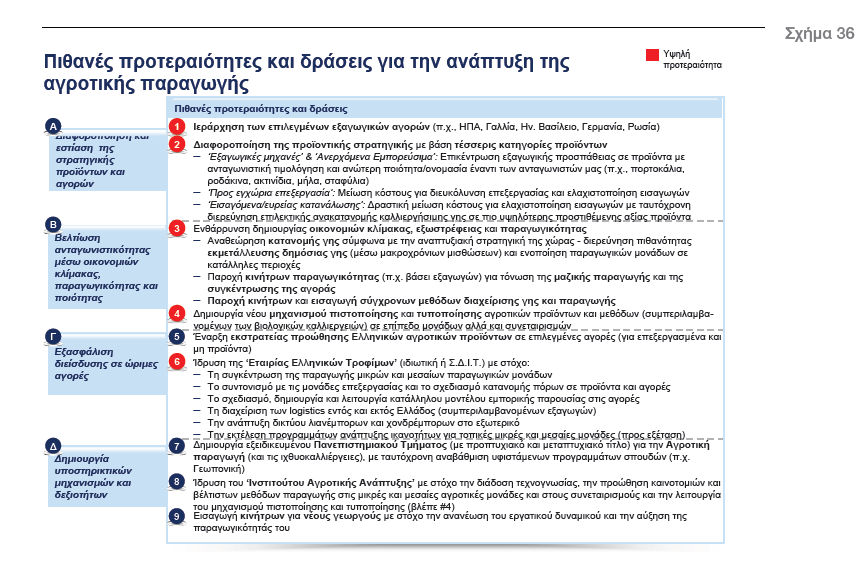

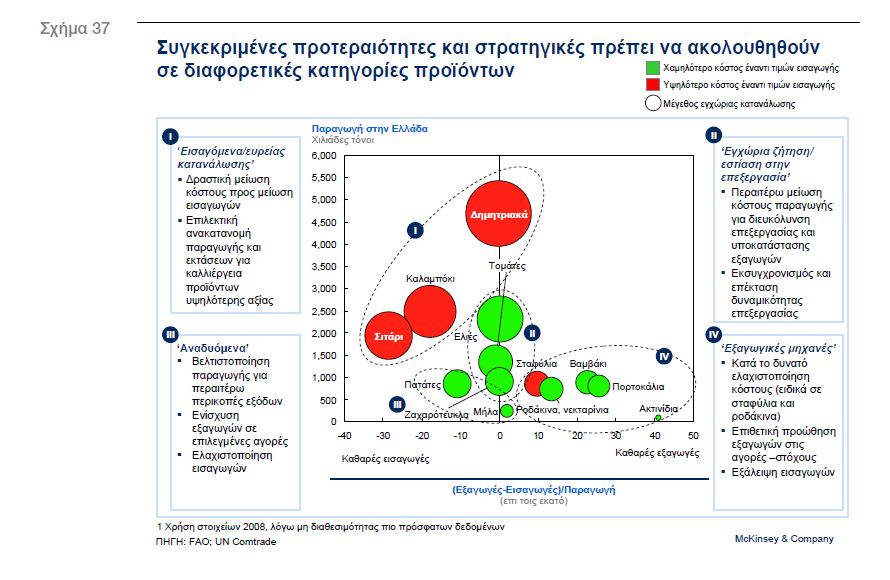

Η μελέτη επισημαίνει εννέα προτεραιότητες ομαδοποιημένες σε τέσσερις κατηγορίες. (Σχήμα 36)

• Διαφοροποίηση και επικέντρωση της στρατηγικής προϊόντων και μάρκετινγκ.

Αυτό συνεπάγεται την ομαδοποίηση των προϊόντων σε τέσσερις διακριτές κατηγορίες –δηλαδή «εισαγόμενα/ευρείας κατανάλωσης», «προσανατολισμένα στην επεξεργασία», «αναδυόμενα» και «εξαγωγικές μηχανές»– και την αντίστοιχη προσαρμογή στην παραγωγική καθώς και στην εμπορική στρατηγική βάσει των ιδιαίτερων χαρακτηριστικών της κάθε

ομάδας.

Πέραν αυτών, η Ελλάδα οφείλει να επικεντρωθεί και στην δημιουργία συγκεκριμένης στρατηγικής για προϊόντα προστατευόμενης ονομασίας προέλευσης (π.χ., μαστίχα, κρόκο,

σπαράγγια) (Σχήμα 37).

• Βελτίωση της ανταγωνιστικότητας μέσω οικονομιών κλίμακας.

Αυτό συνεπάγεται τη στροφή προς μεγαλύτερες μονάδες και υψηλότερη παραγωγικότητα μέσω της αναδιανομής της καλλιεργήσιμης γης προς όφελος συγκεκριμένων προϊόντων, τη δυνητική χρήση δημόσιων εκτάσεων για να μεγαλώσει η κλίμακα παραγωγής, την εισαγωγή νέων μεθόδων και κινήτρων για την αύξηση της παραγωγικότητας της γης, και την ίδρυση ενός νέου οργανισμού τυποποίησης και πιστοποίησης για αγροτικά προϊόντα και μεθόδους (περιλαμβανομένης της βιολογικής καλλιέργειας).

. Διασφάλιση διείσδυσης και παρουσία σε ξένες αγορές. Προς αυτή την κατεύθυνση θα συντελούσε η ίδρυση μίας «Εταιρείας Ελληνικών Τροφίμων» (ιδιωτική εταιρεία ή ΣΔΙΤ) ώστε να συγκεντρωθεί η παραγωγή, να υπάρξει συντονισμός, να δημιουργηθούν και να λειτουργήσουν δίκτυα διανομής στο εξωτερικό (ίδια πλατφόρμα με τη βιομηχανία τροφίμων).

• Ανάπτυξη επαγγελματικών δυνατοτήτων.

Αυτό συνεπάγεται την ίδρυση περαιτέρω πανεπιστημιακών τμημάτων γεωργίας με έμφαση στην επιχειρηματικότητα και σε πρακτικά προβλήματα, όπως και τη δημιουργία ενός Ινστιτούτου Ανάπτυξης της Γεωργίας που θα διαχέει αποτελεσματικά πληροφόρηση και τεχνογνωσία και θα εισάγει κίνητρα για νέους αγρότες.

Μέχρι το 2021 η επιπλέον συνεισφορά στην ΑΠΑ (άμεση και έμμεση) θα μπορούσε να είναι της τάξης των €4,5 δισ., η απασχόληση μπορεί να αυξηθεί κατά 140.000 νέες θέσεις εργασίας και το εμπορικό ισοζύγιο να βελτιωθεί κατά περίπου € 2,7 δισ.[/accordion]

[accordion title=”Λιανικό και Χονδρικό Εμπόριο”]

Το λιανικό και χονδρικό εμπόριο αποτελούν το 19% της συνολικής ΑΠΑ και το 18% της συνολικής απασχόλησης.

Είναι ένας από τους πιο δυναμικούς τομείς της οικονομίας, αναπτυσσόμενος με ρυθμούς διπλάσιους από αυτόν της οικονομίας συνολικά.

Η μελέτη εξετάζει στους κλάδους των τροφίμων, της ένδυσης/υπόδησης και των ηλεκτρονικών συσκευών που καλύπτουν πάνω από το 50% των συνολικών πωλήσεων του τομέα.

Πράγματι, φαίνεται να υπάρχουν σημαντικά περιθώρια για τη βελτίωση της παραγωγικότητας του τομέα, η οποία υπολείπεται κατά 30% – 40% του ευρωπαϊκού μέσου όρου.

Για να κατανοηθούν τα αίτια για την υστέρηση στην παραγωγικότητα η μελέτη εξέτασε τις ακόλουθες διαστάσεις :

• Δομή της αγοράς.

Η διεθνής εμπειρία υποδεικνύει ότι, ειδικά στα τρόφιμα, οι μεγαλύτερες επιχειρηματικές μονάδες είναι γενικά πιο παραγωγικές.

Στην Ελλάδα, ο αριθμός καταστημάτων τροφίμων και ένδυσης/υπόδησης ανά κάτοικο είναι περίπου διπλάσιος σε σύγκριση με την Ευρώπη, με αποτέλεσμα την υποεκπροσώπηση των μονάδων μεγαλύτερου μεγέθους.

Αυτό το μείγμα καταστημάτων έχει προκύψει από τις προτιμήσεις των καταναλωτών, την επίδραση ρυθμιστικών και άλλων περιορισμών και τις ≪ανεπίσημες≫ συναλλαγές.

Η εμπορική χρήση του διαδικτύου είναι επίσης περιορισμένη σε σύγκριση με τα ευρωπαϊκά δεδομένα.

• Λειτουργικό μοντέλο.

Σε σύγκριση με τους υπόλοιπους ευρωπαίους, οι Έλληνες λιανέμποροι αντιμετωπίζουν τις προκλήσεις της περιορισμένης χρήσης τεχνολογιών πληροφορικής (ΙΤ), των κατακερματισμένων προμηθευτικών αλυσίδων, του υψηλού κόστους μεταφοράς στις πιο απομακρυσμένες περιοχές, της χαμηλής παραγωγικότητας του τομέα των μεταφορών, καθώς και των στρεβλώσεων στην αγορά εργασίας.

• Αλυσίδα αγοράς στο χονδρεμπόριο.

Οι Έλληνες χονδρέμποροι είναι λιγότερο παραγωγικοί σε σύγκριση με άλλες ευρωπαϊκές χώρες, κυρίως λόγω μεγέθους.

Αυτό με τη σειρά του οφείλεται στη μεγάλη εξειδίκευση ανά κατηγορία τροφίμου, στην πολυδιάσπαση και σε υστέρηση στη χρήση προηγμένων μεθόδων για τη διαχείριση των αποθεμάτων και την εξυπηρέτηση των πελατών.

• Επίπεδα ανταγωνισμού.

Ενώ ο βαθμός συγκέντρωσης στο λιανεμπόριο είναι αντίστοιχος με τα ευρωπαϊκά επίπεδα, στο χονδρεμπόριο – ειδικά σε ορισμένες κατηγορίες τροφίμων— είναι υψηλότερος.

Εν μέρει αυτό οφείλεται στην περιορισμένη διείσδυση τόσο των προϊόντων ιδιωτικής ετικέτας (private label, 12% σε σύγκριση με 24% σε ορισμένες ευρωπαϊκές χώρες) καθώς και των εκπτωτικών καταστημάτων (6% σε σύγκριση με 13% σε μερικές ευρωπαϊκές χώρες).

Για να αντιμετωπιστούν αυτά τα προβλήματα η μελέτη επισημαίνει 10 προτεραιότητες ομαδοποιημένες σε δύο κατηγορίες στρατηγικών ενεργειών (Σχήμα 42).

•Ενίσχυση του ανταγωνισμού, των επενδύσεων και της συμμόρφωσης.

Αυτό προϋποθέτει τον χαρακτηρισμό των αστικών και μη περιοχών για εμπορική χρήση ώστε να διευκολυνθούν οι επενδύσεις, την κατάργηση της απαγόρευσης πώλησης ορισμένων προϊόντων από γενικά καταστήματα λιανικής με παράλληλη τήρηση των κανόνων ασφάλειας και υγιεινής (μη συνταγογραφούμενα φάρμακα, τροφές για μωρά κλπ.), καθώς και την ενίσχυση της διαφάνειας στις τιμές (π.χ. με την καλύτερη ενημέρωση των καταναλωτών μέσω του Παρατηρητηρίου Τιμών και τη δημιουργία συγκριτικών βάσεων δεδομένων όπως το Stiftung Warentest στη Γερμανία).

Η αναβάθμιση της Επιτροπής Ανταγωνισμού και η αυστηρή εφαρμογή της απαγόρευσης του παράνομου πλανόδιου εμπορίου και των ≪ανεπίσημων≫ συναλλαγών θα βοηθούσαν επίσης στη βελτίωση του ανταγωνισμού και στην ανταγωνιστική συμμόρφωση.

• Αύξηση της παραγωγικότητας στο λιανεμπόριο και στο χονδρεμπόριο.

Αυτό πρέπει να επιδιωχθεί με τη δημιουργία μεγαλύτερων μονάδων μέσω εξαγορών και συγχωνεύσεων κυρίως στο επίπεδο μικρομεσαίων επιχειρήσεων, με παράλληλη προσπάθεια της αύξησης των επενδύσεων σε πληροφορικά συστήματα, στη βελτίωση της αλυσίδας αξίας και της επέκτασης της χρήσης του διαδικτύου.

Είναι επίσης σημαντικό να μειωθούν οι στρεβλώσεις στην αγορά εργασίας (π.χ., κινητικότητα μεταξύ κλάδων, ημερήσιες βάρδιες), να επιταχυνθεί η απελευθέρωση της αγοράς των φορτηγών δημόσιας χρήσης και να περιοριστούν οι κανονιστικές απαιτήσεις για την παροχή στοιχείων περιορισμένης χρησιμότητας στο κράτος.

Με αυτά τα μέτρα, η ανταγωνιστικότητα του τομέα μπορεί να βελτιωθεί σημαντικά.

Η παραγωγικότητα μπορεί να αυξηθεί κατά περίπου 22% και οι πωλήσεις του λιανεμπορίου κατά περίπου €1,5 δισ.

Ευρύτερα στην οικονομία, ο τομέας μπορεί να δώσει προστιθέμενη αξία της τάξης των €4 δισ. (€2,5 δισ. άμεση συνεισφορά και €1,5 δισ. έμμεση συνεισφορά), και μία αύξηση των φορολογικών εσόδων κατά περίπου €600 εκατ. [/accordion]

[accordion title=”«Αναδυόμενοι Αστέρες»”]

Η μελέτη αναδεικνύει οκτώ «αναδυόμενους αστέρες», δηλ. εξειδικευμένους υπο-κλάδους οικονομικής δραστηριότητας, στους οποίους η Ελλάδα κατέχει σχετικό συγκριτικό πλεονέκτημα.

Παρ’ότι αυτές οι περιοχές οικονομικής δραστηριότητας έχουν σήμερα σχετικά μικρό μέγεθος, μπορούν μελλοντικά, όχι μόνο να συνεισφέρουν σημαντικά στην αύξηση του ΑΕΠ και της απασχόλησης, αλλά να αποκτήσουν και ένα συμβολικό ρόλο επιχειρηματικότητας στο νέο Μοντέλο Ανάπτυξης της χώρας.

Οι υπο-κλάδοι που παρουσιάζονται ταξινομούνται σε πρωτεύοντες και δευτερεύοντες, ανάλογα με το μέγεθος αλλά και το χρονικό ορίζοντα της αναμενόμενης συνεισφοράς τους στην αύξηση της ΑΠΑ.

Οι έξι πρωτεύοντες «αναδυόμενοι αστέρες» που θα μπορούσαν να συνεισφέρουν στην ανάπτυξη της οικονομίας κατά τα επόμενα 5-10 χρόνια, περιλαμβάνουν την παραγωγή γενοσήμων φαρμάκων, τις ιχθυοκαλλιέργειες, τον ιατρικό τουρισμό, την φροντίδα για την τρίτη ηλικία και τους χρόνια ασθενείς, τη δημιουργία περιφερειακών διαμετακομιστικών κόμβων, και τη διαχείριση αποβλήτων.

Αντίστοιχα, οι δύο δευτερεύοντες υπο-κλάδοι, οι οποίοι αναμένεται να διαδραματίσουν έναν περισσότερο συμβολικό ρόλο στο νέο μοντέλο ανάπτυξης της Ελλάδας, περιλαμβάνουν τις εξειδικευμένες κατηγορίες τροφίμων, καθώς και τη δημιουργία στοχευμένων εκπαιδευτικών προγραμμάτων στον τομέα των κλασικών σπουδών.

Αθροιστικά, οι οκτώ «αναδυόμενοι αστέρες» μπορούν να συνεισφέρουν περίπου €7 δισ. πρόσθετης-άμεσης και έμμεσης- ΑΠΑ και περισσότερες από 70.000 νέες θέσεις εργασίας σε ορίζοντα δεκαετίας.

Όπως αναφέρθηκε στην εισαγωγή του παρόντος, αυτοί οι «αναδυόμενοι αστέρες» είναι ενδεικτικοί πιθανών αναπτυξιακών ευκαιριών στην Ελλάδα.

Σαφώς,ενδέχεται να υπάρχουν πρόσθετοι αναδυόμενοι υπο-κλάδοι, με σημαντικό αναπτυξιακό δυναμικό που δεν αποτελούν αντικείμενο ανάλυσης στη μελέτη αυτή.

Τα Σχήματα 43-44 περιλαμβάνουν μια σύντομη περιγραφή των αναπτυξιακών προοπτικών, αλλά και των πιθανών δράσεων που – κατά προτεραιότητα – απαιτούνται για την ανάπτυξη του καθενός από τους πρωτεύοντες ≪αναδυόμενους αστέρες≫.

[/accordion]

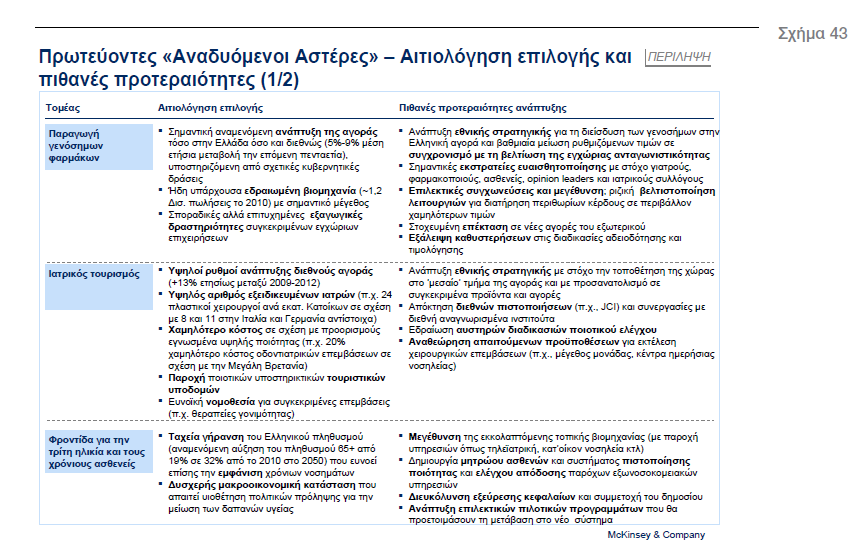

[accordion title=”Παραγωγή γενοσήμων φαρμάκων”]

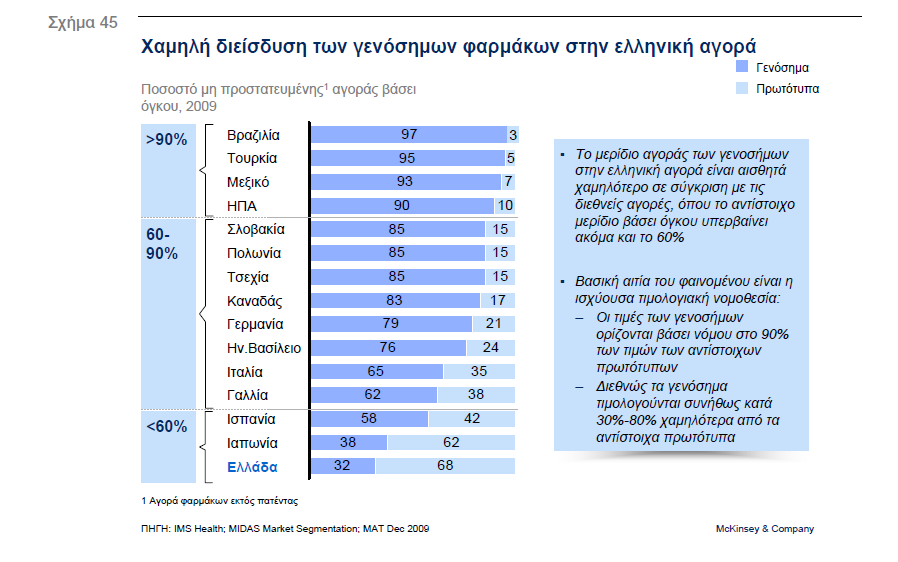

Η δυσχερής δημοσιονομική κατάσταση της ελληνικής οικονομίας, αλλά και η δέσμευση της κυβέρνησης για την αύξηση της χαμηλής, σήμερα, διείσδυσης των γενοσήμων φαρμάκων (μόνο 32% των πωλήσεων φαρμάκων εκτός πατέντας, σε σχέση με άνω του 60% σε Γερμανία, Ιταλία και Ηνωμένο Βασίλειο) (Σχήμα 45) υποδεικνύουν πιθανώς ευνοϊκές συνθήκες για την τοπική αγορά γενοσήμων φαρμάκων, η οποία, υπό προϋποθέσεις, θα μπορούσε να αυξήσει το μέγεθός της (από εγχώριες πωλήσεις και εξαγωγές), από ~€1,2 δισ. το 2010 σε €2,2 δισ. το 2021.

Η προοπτική αυτή αποτελεί ένα σημαντικό ≪παράθυρο ευκαιρίας≫ για την εγχώρια βιομηχανία, η οποία θα μπορούσε να αξιοποιήσει το επερχόμενο κύμα ανάπτυξης (εντός Ελλάδος, αλλά και σε γειτονικές αγορές), και να κινηθεί προς τη δημιουργία ≪εθνικών πρωταθλητών≫ στην παραγωγή γενοσήμων.

Μια τέτοια εξέλιξη θα συνεισφέρει σημαντικά στην αύξηση της προστιθέμενης αξίας και της απασχόλησης στον κλάδο αλλά και στην ευρύτερη ελληνική οικονομία.

Οι κύριες δράσεις, οι οποίες θα επέτρεπαν στην εγχώρια βιομηχανία να αξιοποιήσει τις ευκαιρίες ανάπτυξης του κλάδου ομαδοποιούνται σε τέσσερις στρατηγικές κατηγορίες:

• Βελτίωση της ελκυστικότητας και αύξηση της διείσδυσης των γενοσήμων φαρμάκων.

Ο κλάδος θα μπορούσε να ωφεληθεί σημαντικά από μια συστηματική εκστρατεία ενημέρωσης, η οποία να παρέχει εγγυήσεις ποιότητας και να τονίζει τις θετικές συνέπειες της χρήσης γενοσήμων.

Παράλληλα, η Πολιτεία μπορεί να αναπτύξει μια συνολική στρατηγική ανάπτυξης των γενοσήμων, που να περιλαμβάνει την λεπτομερή καταγραφή των απαιτούμενων κινήτρων για τους εμπλεκόμενους, π.χ., ιατρούς, φαρμακοποιούς, ασφαλιστικά ταμεία, αλλά και ασθενείς (π.χ., μέσω της καθιέρωσης περιθωρίου κέρδους σε απόλυτη τιμή για το φαρμακοποιό, και μοντέλο συγχρηματοδότησης για τους ασθενείς).

Είναι αναγκαίος ο ανασχεδιασμός της δομής πωλήσεων των εταιριών, τόσο για τη μείωση του σχετικού κόστους, όσο και για την καλύτερη προσέγγιση των φορέων που επηρεάζουν τις αποφάσεις στη συνταγογράφηση καθώς και για την αποτελεσματικότερη ανταπόκριση στις νέες διαδικασίες προμηθειών φαρμάκων από τα νοσοκομεία και τα ταμεία.

Επιπλέον, είναι σημαντικός ο ρόλος της Πολιτείας στον καθορισμό ενός σχεδίου για τη σταδιακή μείωση των τιμών των γενοσήμων (σε αντίθεση με πρόωρες ≪απότομες≫ μειώσεις) με στόχο αφενός την ώθηση της αγοράς γενοσήμων και την άσκηση πίεσης στον κλάδο για λειτουργικές βελτιώσεις και μείωση κόστους, και αφετέρου την παροχή επαρκούς χρόνου για την προσαρμογή και περαιτέρω ≪συγκέντρωση≫ των εταιριών του κλάδου.

Σχετικές δράσεις θα μπορούσαν να περιλαμβάνουν την άρση πιθανών ρυθμιστικών και νομικών εμποδίων (π.χ., σχετικών με τις διαδικασίες έγκρισης γενοσήμων και βιο-ισοδυνάμων) για τη μείωση του κόστους και του απαιτούμενου χρόνου έγκρισης νέων προϊόντων, καθώς και την παροχή εγγυήσεων ποιότητας (π.χ., μέσω πιστοποιήσεων) σε ιατρούς και ασθενείς.

• Βελτίωση της ανταγωνιστικότητας μέσω κλίμακας, εστίασης και καινοτομίας.

Η εγχώρια βιομηχανία απαιτεί σημαντική συγκέντρωση παραγωγικής δυναμικότητας, ώστε να αποκτήσει την κλίμακα και την αποδοτικότητα που απαιτείται σε ένα παγκόσμιο περιβάλλον, και να μπορέσει να αντεπεξέλθει αποτελεσματικά στο διεθνή ανταγωνισμό.

Επιπλέον, ο κλάδος απαιτείται να εστιάσει στις κατάλληλες υποκατηγορίες προϊόντων και σε υψηλής προστιθέμενης αξίας έρευνα και ανάπτυξη, να συγκεντρώσει τα σχετικά εξειδικευμένα στελέχη και να επιδιώξει την καινοτομία, π.χ., σε νέες συσκευές ή συνδυασμούς φαρμάκων.

Η Πολιτεία θα μπορούσε να διευκολύνει τέτοιες κινήσεις, π.χ., μέσω φορολογικών ελαφρύνσεων για επενδύσεις σε παραγωγικές μονάδες, έρευνα και ανάπτυξη, και εξαγωγική δραστηριότητα, με παράλληλη εντατικοποίηση των μηχανισμών ελέγχου ποιότητας για τη βελτίωση ποιότητας των παραγόμενων προϊόντων.

• Διείσδυση σε υποσχόμενες αγορές του εξωτερικού.

Οι ελληνικές εταιρίες γενοσήμων θα μπορούσαν να επεκτείνουν περαιτέρω τις διεθνείς δραστηριότητές τους, τόσο σε γειτονικές αγορές, όσο και σε άλλες επιλεγμένες αγορές, όπου υπάρχουν συγκριμένες ευκαιρίες (π.χ., Βαλκάνια, Ηνωμένο Βασίλειο, Γερμανία, Γαλλία, Ρωσία).

Μια τέτοια στρατηγική θα βοηθούσε τις εταιρίες να διασφαλίσουν και να αυξήσουν τα έσοδά τους, με παράλληλη αύξηση της κλίμακας και καλύτερη αξιοποίηση της παραγωγικής τους δυναμικότητας.

Ταυτόχρονα, θα συνεισέφερε σε σημαντικό βαθμό στη διαφοροποίηση των δραστηριοτήτων τους.

Ενώ ένα μέρος αυτής της μεγέθυνσης μπορεί να προέλθει μέσω οργανικής ανάπτυξης, η επίτευξη της απαιτούμενης κλίμακας και η πρόσβαση στις διεθνείς αγορές μπορεί να απαιτήσει συγκεκριμένο σχέδιο στοχευμένων εξαγορών και συγχωνεύσεων.

• Διασφάλιση πρόσβασης σε εναλλακτικές πηγές χρηματοδότησης.

Οι περισσότερες από τις δράσεις που περιγράφονται παραπάνω θα απαιτήσουν σημαντικά πρόσθετα κεφάλαια, τα οποία απουσιάζουν σήμερα από τον κλάδο, δεδομένης της δυσκολίας εξασφάλισης τραπεζικού δανεισμού, αλλά και των υφιστάμενων χρεών προς τις φαρμακευτικές εταιρίες.

Σε ένα τέτοιο περιβάλλον, οι ελληνικές εταιρίες θα πρέπει να στοχεύσουν σε χρηματοδότηση μέσω ιδιωτικών κεφαλαίων, π.χ., Private Equity ή Venture Capital.

Την ίδια στιγμή, η Πολιτεία μπορεί να επανεξετάσει τη δυνατότητα διευθέτησης των εκκρεμών χρεών μέσω συμψηφισμού του ΦΠΑ ή άλλων πληρωμών, με σκοπό την – κατά το δυνατόν – ενίσχυση της ρευστότητας των εταιριών και τη μείωση του κόστους χρηματοδότησης και κεφαλαίου κίνησης.

[/accordion]

[accordion title=”Ιχθυοκαλλιέργειες”]

Παρά το σχετικά μικρό σημερινό μέγεθος (ΑΠΑ περίπου €400 εκατομμυρίων το 2010), ο τομέας των ιχθυοκαλλιεργειών αυξάνεται κατά ~3% ετησίως, ενώ περίπου το 80% της εγχώριας παραγωγής κατευθύνεται σε εξαγωγές.

Σχεδόν το 90% της παραγωγής εστιάζεται σε δύο μόνο προϊόντα, τη μεσογειακή τσιπούρα και το λαβράκι, στα οποία η Ελλάδα παράγει περίπου το 50% της συνολικής παραγωγής.

Λόγω της φύσης του προϊόντος (μικρό μέγεθος ψαριού), και της σχετικής έλλειψης εξελιγμένων υποδομών επεξεργασίας από τις εγχώριες εταιρίες, το ελληνικό προϊόν εξάγεται κατά βάση χύδην ή ελαφρώς επεξεργασμένο.

Επιπλέον, το υψηλό κόστος πιστοποίησης (και η συνεπαγόμενη χαμηλή υιοθέτησή της), δεν έχουν επιτρέψει αποτελεσματικό branding της ελληνικής παραγωγής στις διεθνείς αγορές.

Την ίδια στιγμή, παρά το σχετικά ανταγωνιστικό κόστος παραγωγής των ελληνικών εταιριών (χάρη και στον υψηλό βαθμό καθετοποίησης) ο τομέας αντιμετωπίζει ήδη έντονο ανταγωνισμό από χώρες με χαμηλότερο εργατικό κόστος, όπως η Τουρκία.

Επιπλέον, συστηματικά κατά τα τελευταία χρόνια, οι εγχώριοι παίκτες δεν έχουν επιτύχει να ισορροπήσουν επιτυχώς τον κύκλο προσφοράς και ζήτησης, με αποτέλεσμα την απότομη μεταβολή των τιμών και την ανεξέλεγκτη ≪συγκέντρωση≫ του κλάδου.

Επιπλέον, το ασταθές ρυθμιστικό περιβάλλον, η απουσία χωροθέτησης και οι ασαφείς διαδικασίες αδειοδότησης επηρεάζουν αρνητικά τις προοπτικές ανάπτυξης του κλάδου.

Την ίδια στιγμή, η παραγωγή της Τουρκίας αυξάνεται και απειλεί να ξεπεράσει την ελληνική σε ορίζοντα διετίας.

Οι εγχώριες εταιρίες και η Πολιτεία μπορούν να εστιάσουν στις ακόλουθες προτεραιότητες για την ενδυνάμωση της ανταγωνιστικότητας και της εξωστρέφειας του κλάδου:

Υιοθέτηση στρατηγικής προϊόντων και αγορών σε φάσεις, με σκοπό:

(α) την διατήρηση της ηγετικής θέσης στην τσιπούρα και το λαβράκι στις κύριες ευρωπαϊκές αγορές (π.χ., Ιταλία, Ισπανία, Γαλλία),

(β) την επέκταση της γεωγραφικής κάλυψης στην Ευρώπη με το υπάρχον προϊόν (π.χ., σε Ολλανδία, Ρωσία, Ουκρανία, Πολωνία), καθώς και στις ΗΠΑ και Ιαπωνία/Κίνα και

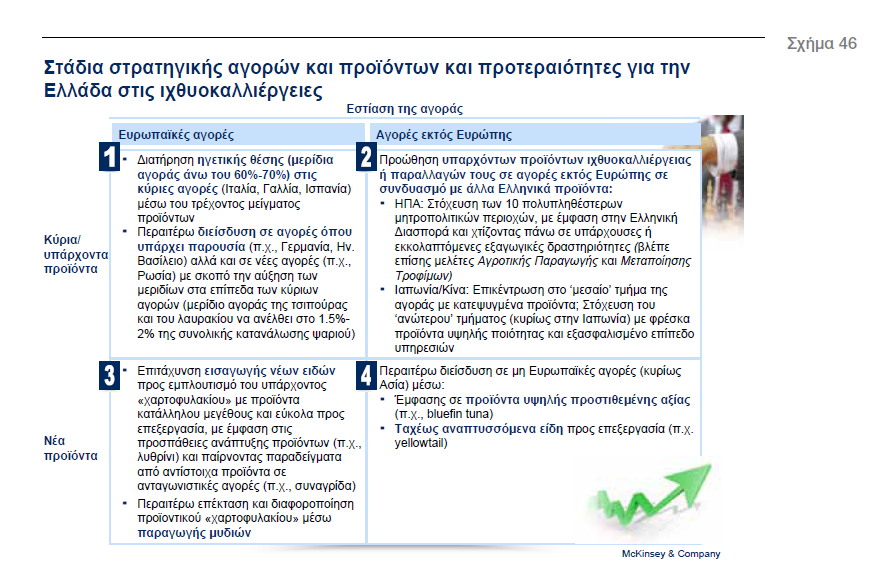

(γ) την επέκταση σε νέα είδη μεγαλύτερου μεγέθους και υψηλότερης προστιθέμενης αξίας αξιοποιώντας την υπάρχουσα τεχνογνωσία (Σχήμα 46).

Για τη διευκόλυνση της εισόδου σε νέες αγορές, η Πολιτεία μπορεί να βοηθήσει μέσω μιας αποτελεσματικής διεθνούς εκπροσώπησης και στοχευμένης χορηγίας (π.χ., για road-shows σε Ρωσία, ΗΠΑ, Ιαπωνία βάσει και του νορβηγικού παραδείγματος προώθησης σολωμού για sushi στην Ιαπωνία τη δεκαετία του 1980), καθώς και μέσω της εισαγωγής και προώθησης ενός αποτελεσματικού και κοινά αποδεκτού μηχανισμού πιστοποίησης.

. Βελτίωση ανταγωνιστικότητας μέσω οικονομιών κλίμακας, προϊοντικής εστίασης και αποδοτικότητας εργασίας, με επιλεκτική επιτάχυνση της υπάρχουσας τάσης «συγκέντρωσης», και την εισαγωγή μέτρων βελτίωσης της αποδοτικότητας για την αντιμετώπιση του μειονεκτήματος κόστους σε σχέση με τους συγκεκριμένους ανταγωνιστές.

Σε αυτήν την προσπάθεια, είναι κρίσιμη η εφαρμογή ενός εθνικού χωροταξικού σχεδίου για το σαφή προσδιορισμό των υποψηφίων περιοχών για ιχθυοκαλλιεργητική δραστηριότητα, ενώ θα μπορούσαν να εξεταστούν στοχευμένα κίνητρα (π.χ., μειώσεις φορολογίας) για την έρευνα και ανάπτυξη και την περαιτέρω προώθηση της εξαγωγικής δραστηριότητας.

Συστηματικός προγραμματισμός και κανονιστική συμμόρφωση, με σκοπό την αποφυγή φαινομένων υπερπροσφοράς και απότομων μεταβολών των τιμών.

Ως προυπόθεση, είναι αναγκαία η κατάρτιση ενός εθνικού σχεδίου παραγωγής η οποία θα επιμερίζεται σαφώς μεταξύ των παικτών και θα ελέγχεται συστηματικά από κεντρικούς ελεγκτικούς μηχανισμούς.[/accordion]

[accordion title=”Ιατρικός Τουρισμός”]

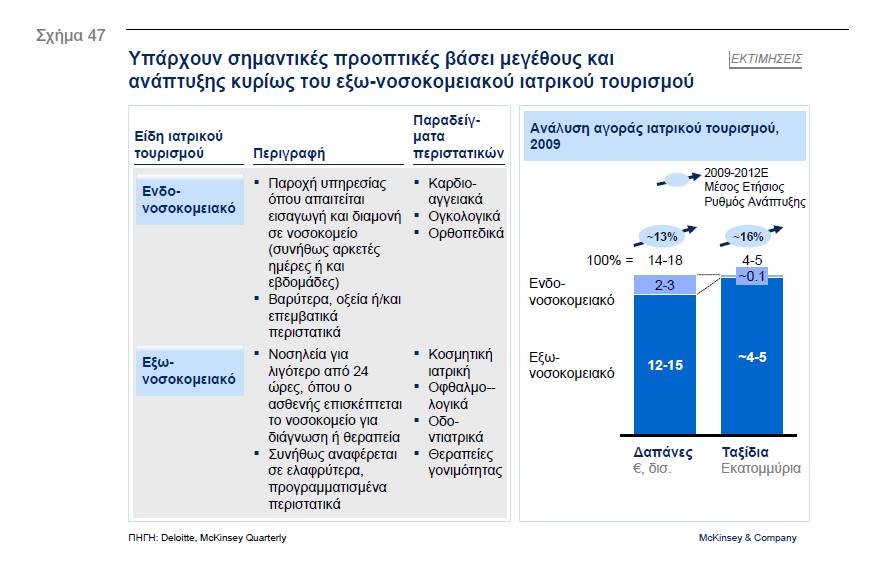

Ο ιατρικός τουρισμός αποτελεί έναν ταχέως αναπτυσσόμενο κλάδο διεθνώς κατά τα τελευταία 15 χρόνια.

Μεταξύ των δύο υποκατηγοριών του (ενδό – και εξω-νοσοκομειακό) το εξω-νοσοκομειακό τμήμα (π.χ., οδοντιατρικές επεμβάσεις, επιλεγμένες κατηγορίες πλαστικής χειρουργικής και οφθαλμολογίας) είναι το μεγαλύτερο, με αξία 3-4 φορές μεγαλύτερη εκείνης του ενδο-νοσοκομειακού (π.χ., καρδιαγγειακές ή ορθοπεδικές επεμβάσεις) (Σχήμα 47).

Ο ιατρικός τουρισμός έδωσε την ευκαιρία για χώρες διαφορετικού προφίλ να εξελιχθούν σε σημαντικούς ιατρικούς προορισμούς, ξεκινώντας από τους παραδοσιακούς προορισμούς υψηλής ποιότητας/ τεχνολογίας (π.χ., Βόρεια Αμερική) μέχρι και τις αναπτυσσόμενες αγορές, οι οποίες συνδυάζουν χαμηλό κόστος και ικανοποιητικά επίπεδα ποιότητας σε συγκεκριμένες κατηγορίες επεμβάσεων και θεραπειών (π.χ., πλαστική χειρουργική, οδοντιατρική, καρδιαγγειακή φροντίδα).

Ενώ η Ελλάδα έχει δυνατότητα να διαδραματίσει σημαντικό ρόλο στο ταχέως αναπτυσσόμενο τμήμα της «μεσαίας αγοράς» του ιατρικού τουρισμού, λείπει μια ολοκληρωμένη εθνική στρατηγική ανάπτυξης του κλάδου.

Ενδεικτικά, μόνο μία νοσοκομειακή μονάδα είναι πιστοποιημένη κατά το Joint Committee International (ένα διεθνές σώμα πιστοποίησης), σε σχέση με 43 στην Τουρκία, 21 στην Ιταλία και 14 στην Ταϊλάνδη.

Την ίδια στιγμή, τα ελληνικά νοσοκομεία δεν έχουν προχωρήσει συστηματικά σε συμφωνίες με κορυφαία διεθνή νοσοκομειακά ιδρύματα, τα οποία θα μπορούσαν να βελτιώσουν το διεθνές προφίλ της χώρας.

Στον εξω-νοσοκομειακό τομέα, παρ’ ότι η χώρα διαθέτει τους απαιτούμενους πόρους, τεχνογνωσία, και – σε ορισμένες περιπτώσεις – συγκριτικό πλεονέκτημα στις τιμές – (π.χ., σε τομείς όπως η υποβοηθούμενη αναπαραγωγή), δεν έχει ακόμη εδραιώσει τη φήμη της ως προορισμός υψηλής ποιότητας.

Σε συνδυασμό και με τη νέα στρατηγική κατεύθυνση στον τομέα του τουρισμού, οι πέντε κύριες δράσεις που θα επέτρεπαν στον εγχώριο υπό-κλάδο του ιατρικού τουρισμού να αξιοποιήσει τα περιθώρια ανάπτυξής του είναι οι ακόλουθες:

. Καθορισμός εθνικής στρατηγικής για την ανταγωνιστική τοποθέτηση της Ελλάδας στη «μεσαία αγορά» με συγκεκριμένη εστίαση σε προϊόντα και αγορές.

Η εστίαση αυτή μπορεί να περιλαμβάνει κατά βάση εξω-νοσοκομειακά ≪προϊόντα≫ (π.χ., οφθαλμολογικές επεμβάσεις, αισθητική χειρουργική, αντιμετώπιση παχυσαρκίας, αιμοκάθαρση), και ορισμένες ενδο- νοσοκομειακές επεμβάσεις (π.χ., καρδιαγγειακές, ορθοπεδικές), με (επιλεκτικά) γεωγραφική στόχευση σε Ρωσία, Κεντρική & Ανατολική Ευρώπη, Βαλκάνια, Μέση Ανατολή, και επιλεγμένες χώρες της ΕΕ, όπου τα σχετικά κόστη είναι υψηλότερα (π.χ., Γερμανία, Ην. Βασίλειο).

Η στρατηγική αυτή θα πρέπει επίσης να περιλαμβάνει διεθνή πιστοποίηση (π.χ., μέσω JCI) και συνεργασίαμε διεθνείς ιατρικούς οργανισμούς και κορυφαία ιατρικά ιδρύματα (όπως τα Johns Hopkins Hospital, Cleveland Clinic, Sloan Kettering και Harvard Medical School, ή οργανισμούς που εστιάζονται στην ΝΑ Ευρώπη, όπως το ιαπωνικής κατασκευής Tokuda Hospital στη Σόφια), με σκοπό την ουσιαστική βελτίωση του προφίλ των ελληνικών ιδρυμάτων στον εξωτερικό.

Ο ιατρικός τουρισμός θα μπορούσε να προωθηθεί κατάλληλα στις χώρες-στόχους, μέσω χορηγιών του κράτους και συμμετοχής σε σχετικά συνέδρια ιατρικού τουρισμού, αλλά και διμερών συμφωνιών με ξένα ταμεία (δημόσια για χώρες εκτός ΕΕ και ιδιωτικά για χώρες εντός και εκτός ΕΕ).

Η δημιουργία ισχυρού brand και φήμης της Ελλάδας ως ελκυστικού προορισμού ιατρικού τουρισμού είναι κρίσιμη για την επιτυχία της νέας στρατηγικής.

. Καθιέρωση σύγχρονων πρακτικών στη διασφάλιση ποιότητας, την αδειοδότηση, και το πλαίσιο ελέγχων, ιδίως στην εξω-νοσοκομειακή περίθαλψη, που να περιλαμβάνει μητρώο ασθενών και διαδικασιών.

Η εφαρμογή ενός αξιόπιστου συστήματος διασφάλισης ποιότητας είναι προαπαιτούμενο για την συμμόρφωση με τις οδηγίες της ΕΕ, τη βελτίωση της αντιλαμβανόμενης ποιότητας των ελληνικών κλινικών, και πιθανώς την επιτάχυνση/ διευκόλυνση της αποζημίωσης διασυνοριακών θεραπειών στην Ελλάδα.

Αντίστοιχα, το ισχύον περιοριστικό καθεστώς αδειοδότησης για χειρουργικές διαδικασίες (π.χ., δυνατότητα χειρουργικών επεμβάσεων μόνο σε νοσοκομεία με περισσότερες από 60 κλίνες) θα μπορούσε να αναθεωρηθεί για περισσότερη ευελιξία (π.χ., υποδομές σε νησιά, χειρουργικά κέντρα ημέρας) και χαμηλότερο κόστος για τις διαδικασίες που απαιτούν μέχρι μία ημέρα νοσηλείας.

. Εξειδίκευση προσφερόμενου προϊόντος και μείωση κόστους μέσω οικονομιών κλίμακας στις κύριες θεραπείες και επεμβάσεις.

Υπάρχουν πολλαπλά παραδείγματα εξειδίκευσης και εστίασης σε επεμβάσεις με καλή ποιότητα και χαμηλό κόστος.

Για παράδειγμα το World Eye Hospital στην Τουρκία, χειρίζεται πάνω από 5.500 οφθαλμολογικές επεμβάσεις το μήνα, με περισσότερους από 2.000 ξένους ασθενείς.

. Αξιοποίηση διεθνών δικτύων για την προσέλκυση ασθενών.

Η παρουσία των Ελλήνων παρόχων υγείας στον εξωτερικό παρέχει μια καλή βάση για την προώθηση των ενδο- νοσοκομειακών προϊόντων ιατρικού τουρισμού.

Διεθνή παραδείγματα από κορυφαία ιατρικά κέντρα υποδεικνύουν ότι υπάρχει δυνατότητα προσέλκυσης ασθενών για εξειδικευμένες θεραπείες, μέσω της ισχυροποίησης των «συμμαχιών» και συνεργασιών με ιατρικούς παρόχους και ταμεία στις χώρες-στόχους, καθώς και μη ιατρικούς συνεργάτες (π.χ., εξειδικευμένους tour operators).

. Συνδυασμός του ιατρικού προϊόντος με τις απαιτούμενες βοηθητικές υπηρεσίες για τους επισκέπτες-ασθενείς, που να περιλαμβάνει για παράδειγμα υποστήριξη σε πολλαπλές γλώσσες επικοινωνίας, υποστήριξη στη μεταφορά, διαμονή, online εξέταση, κοινή πρόσβαση στον ηλεκτρονικό φάκελο ασθενούς από τους συνεργαζόμενους ιατρούς, και στενότερες σχέσεις με τον κλάδο του τουρισμού (π.χ., tourism wellness).

Το προσφερόμενο προϊόν θα μπορούσε να περιλαμβάνει και την ανάπτυξη ολοκληρωμένων θερέτρων υγείας (health resorts), στα οποία πολλαπλές θεραπείες θα μπορούσαν να προσφέρονται σε ασθενείς ατομικά ή σε ομάδες, καλύπτοντας όλο το φάσμα των υπηρεσιών υγείας και wellness.

[/accordion]

[accordion title=”Φροντίδα για την Τρίτη Ηλικία και τους Χρόνια Ασθενείς”]

Διεθνώς, οι δαπάνες για την τρίτη ηλικία και τις χρόνιες παθήσεις αποτελούν ήδη ένα δυσανάλογα μεγάλο ποσοστό των συνολικών δαπανών υγείας (Σχήμα 48), με την ίδια τάση να προβλέπεται μεσοπρόθεσμα και στην Ελλάδα, εξαιτίας της συνεχούς γήρανσης του πληθυσμού (το ποσοστό του πληθυσμού με ηλικία 65+ αναμένεται να αυξηθεί στην Ελλάδα από 19% το 2010 σε 32% το 2050, με τον μέσο όρο του ΟΟΣΑ να προβλέπεται στο 25%) και της συνεπαγόμενης αύξησης των χρονίων παθήσεων (το 2006, περίπου 80% των ανθρώπων με ηλικία 65+ είχαν ανάγκη συστηματικής φαρμακευτικής αγωγής, σε σχέση με 37% στο γενικό πληθυσμό).

Διεθνή παραδείγματα υποδεικνύουν ότι τα προγράμματα εξω-νοσοκομειακής φροντίδας για την τρίτη ηλικία και τους χρόνια ασθενείς μπορούν να επιφέρουν ουσιαστική βελτίωση των δεικτών υγείας, αλλά και να οδηγήσουν σε σημαντική εξοικονόμηση κόστους (σε συγκεκριμένο παράδειγμα στο Ηνωμένο Βασίλειο, μια επένδυση περίπου GBP4 εκατ. σε βάθος πενταετίας οδήγησε σε μείωση δαπανών κατά GBP23 εκατ.).

Στο παρόν μακροοικονομικό και δημοσιοοικονομικό περιβάλλον της Ελλάδας, η υιοθέτηση παρόμοιων πρακτικών και προγραμμάτων κρίνεται αναγκαία.

Για την κάλυψη των αναγκών που δημιουργούνται, έχει αρχίσει ήδη να δραστηριοποιείται ένας αριθμός εγχώριων εταιριών, οι οποίες απαιτείται να μεγαλώσουν σε μέγεθος και να επεκτείνουν σημαντικά τις παρεχόμενες υπηρεσίες τους (π.χ., διαχείριση χρόνιων ασθενών, φροντίδα στο σπίτι, τηλε-ιατρική, προγράμματα συμμόρφωσης με τη φαρμακευτική αγωγή).

Οι απαιτούμενοι πόροι για επενδύσεις μπορούν να προέλθουν από την μειωμένη δαπάνη των ασφαλιστικών ταμείων, τη μείωση της ≪ανεπίσημης≫ δαπάνης, τα πακέτα υψηλού περιθωρίου κέρδους για τουρίστες κλπ.

Για τη διευκόλυνση της ανάπτυξης του κλάδου, η Πολιτεία μπορεί να δημιουργήσει κατ’αρχάς ένα μητρώο σχετικών ασθενών, να προβλέψει πιστοποιήσεις για θέματα ποιότητας και να εγκαταστήσει συστήματα διαχείρισης απόδοσης για προγράμματα φροντίδας και τους εμπλεκόμενους επαγγελματίες του κλάδου, καθώς και να εκκινήσει πιλοτικά προγράμματα εφαρμογής σε επίπεδο τοπικής κοινότητας, τα οποία στη συνέχεια θα μπορούσαν να επεκταθούν σε ευρύτερη κλίμακα.

[/accordion]

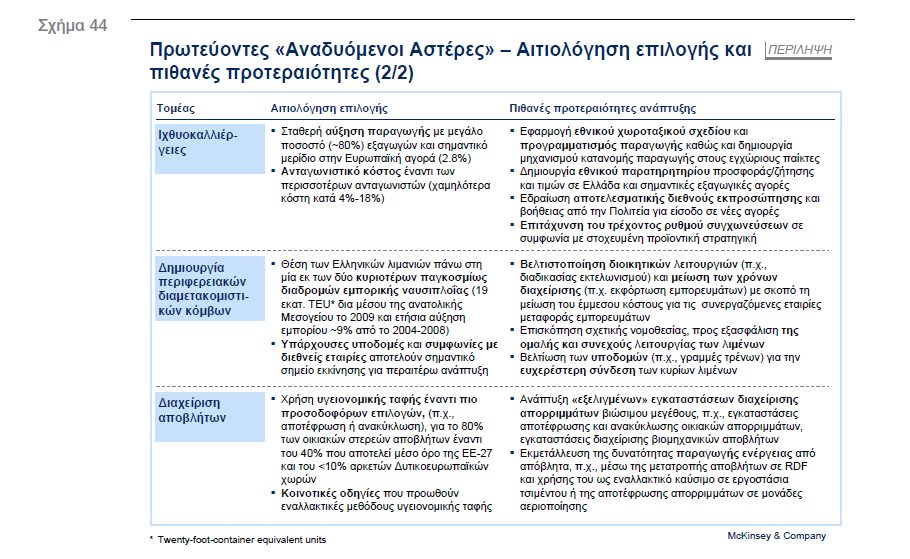

[accordion title=”Δημιουργία Περιφερειακών Διαμετακομιστικών Κόμβων”]

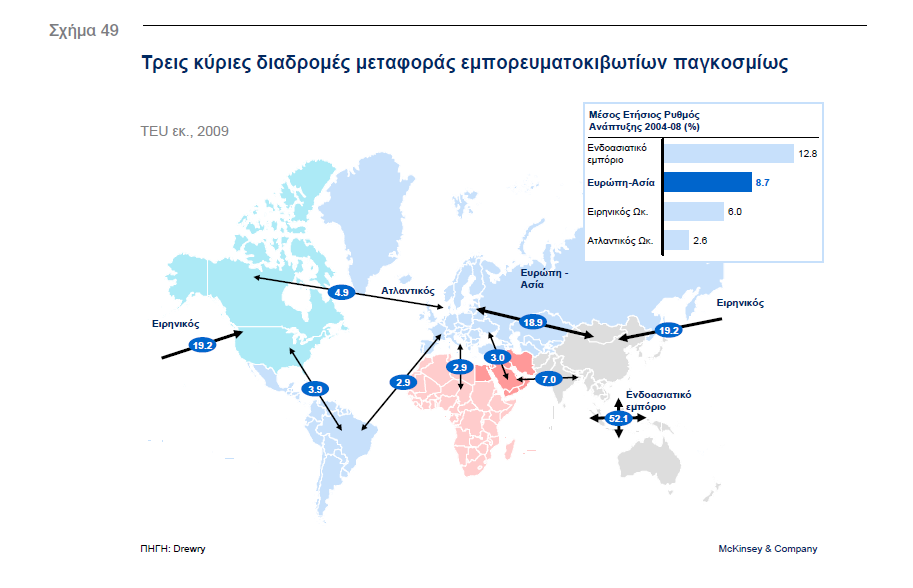

Η περιοχή της Ανατολικής Μεσογείου προσφέρεται για τη ανάδειξη λιμένων ως διαμετακομιστικών κόμβων, καθώς διατρέχεται από μία εκ των τριών μεγαλύτερων διηπειρωτικών διαδρομών παγκοσμίως, με περίπου 19 εκατομμύρια TEU (Twenty-foot-container Equivalent Units) να διέρχονται της περιοχής το 2009 και με μια σημαντική αύξηση του διεξαγόμενου εμπορίου κατά ~9% ετησίως μεταξύ 2004 και 2008

(Σχήμα 49).

Η γεωγραφική θέση της Ελλάδας ενδείκνυται για την αξιοποίηση και των δύο κυριότερων τύπου θαλάσσιου εμπορίου (διαμετακόμισης και εμπορευματικής πύλης): στον τομέα της διαμετακόμισης (trans-shipment), όπου υπάρχει μία ενδιάμεση στάση πριν την αποστολή των εμπορευμάτων δια θαλάσσης στον τελικό τους προορισμό, η εγγύτητα του Πειραιά με τις μεγάλες θαλάσσιες οδούς είναι αντίστοιχη με αυτήν ανταγωνιστικών λιμανιών, όπως του Gioia Tauro στην Ιταλία, ενώ στον τομέα της εμπορευματικής πύλης (gateway), όπου τα εμπορεύματα έχουν τελικό προορισμό είτε την τοπική αγορά είτε την απώτερη ηπειρωτική Ευρώπη, τόσο η Αθήνα όσο και η Θεσσαλονίκη είναι καλά τοποθετημένες για να εξυπηρετήσουν τις αγορές της Ανατολικής Ευρώπης, οι οποίες τα τελευταία δέκα χρόνια αναπτύσσονται με ετήσιους ρυθμούς της τάξης του 10% – 15%.

Στη δραστηριότητά τους αυτή, τα ελληνικά λιμάνια αντιμετωπίζουν ισχυρό ανταγωνισμό από γειτονικές εναλλακτικές επιλογές όπως η Varna στη Βουλγαρία, το Ambarli στην Τουρκία και η Costanza στη Ρουμανία, οι οποίες προσφέρουν επί του παρόντος λειτουργική σταθερότητα (π.χ. λιγότερες ημέρες απεργίας σε σύγκριση με την Ελλάδα) και καλύτερες υπηρεσίες (π.χ. 50% λιγότερος χρόνος για φόρτωση/εκφόρτωση και τελωνειακό έλεγχο σε σύγκριση με την Ελλάδα).

Παράλληλα, οι χώρες αυτές προσφέρουν καλύτερη υποδομή για τη μεταφορά στην ενδοχώρα, γεγονός που επιτρέπει στα εμπορεύματα να φτάσουν στον τελικό προορισμό τους πιο γρήγορα και πιο αποδοτικά σε σχέση με το λιμάνι του Πειραιά.

Τα ελληνικά λιμάνια θα μπορούσαν να βελτιώσουν τη θέση τους σε μεγάλο βαθμό, και στα δύο είδη εμπορίου, με τα εξής βήματα:

. Μείωση των διαδικαστικών απαιτήσεων, του χρόνου φόρτωσης/εκφόρτωσης και των διαδικασιών για τους πελάτες.

. Χρήση της υπάρχουσας νομοθεσίας για να διασφαλιστεί η συνεχής και ομαλή λειτουργία των λιμανιών.

. Βελτίωση της υποδομής ώστε να υπάρχει καλύτερη σύνδεση της ενδοχώρας με τα λιμάνια (π.χ. γραμμές τρένου για μεταφορά εμπορευμάτων).

[/accordion]

[accordion title=”Διαχείριση αποβλήτων”]

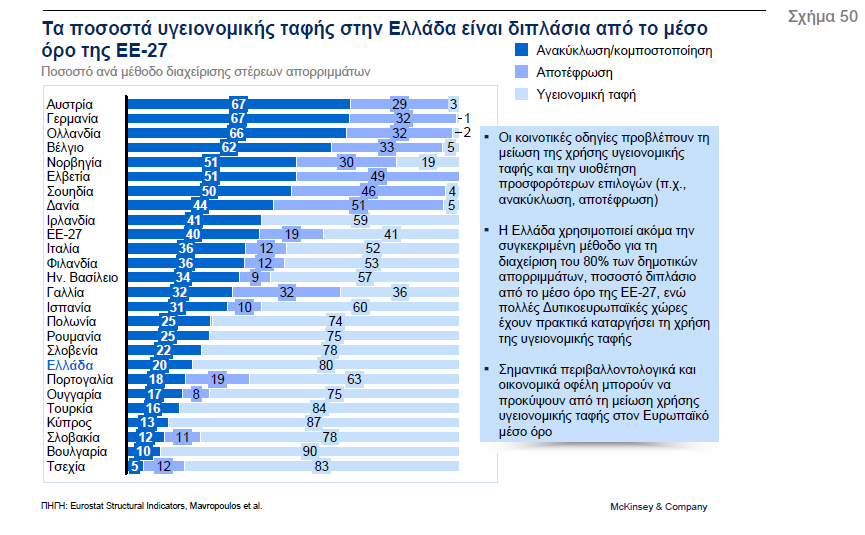

Ο συνολικός όγκος αποβλήτων στην Ελλάδα αυξάνεται σταθερά τα τελευταία χρόνια, με τα οικιακά απόβλητα να αποτελούν το 62% των συνολικών αποβλήτων μεταξύ 1990 και 2007.

Παρά τη σημαντική αύξηση των τελευταίων ετών, η Ελλάδα «παράγει» ~15% λιγότερο όγκο ανά νοικοκυριό σε σχέση με την Ευρώπη των 27, σε επίπεδα συγκρίσιμα με αυτά της Πορτογαλίας και ορισμένων χωρών της Ανατολικής Ευρώπης.

Η Ελλάδα στηρίζεται στην υγειονομική ταφή ως την κυριότερη μέθοδο διαχείρισης των οικιακών αποβλήτων 80% του συνολικού όγκου οικιακών αποβλήτων επιχωματώνεται, σε σύγκριση με 40% στην Ευρώπη των 27 και λιγότερο από 10% σε διάφορες δυτικοευρωπαϊκές χώρες (Σχήμα 50).

Η μείωση του ποσοστού της επιχωμάτωσης και η εισαγωγή νέων μεθόδων διαχείρισης αποβλήτων με υψηλότερη προστιθέμενη αξία (π.χ., αποτέφρωση, ανακύκλωση, κομποστοποίηση) μπορούν να έχουν σημαντικά περιβαλλοντικά και οικονομικά οφέλη για τη χώρα και ουσιαστικά αποτελούν ≪μονόδρομο≫ βάσει των οδηγιών της Ευρωπαϊκής Ένωσης.

Βάσει και των πρακτικών άλλων ευρωπαϊκών χωρών, η Ελλάδα μπορεί να υιοθετήσει τη συστηματική αποτέφρωση, να αυξήσει το ποσοστό ανακύκλωσης/κομποστοποίησης, και να παράξει περισσότερη ενέργεια μέσω των αποβλήτων.

Ενδεικτικά, λιγότερο από 40% της μη οργανικής ύλης (η οποία αποτελεί το 54% των συνολικών οικιακών αποβλήτων) ανακυκλώνεται σήμερα, τη στιγμή που η Ευρωπαϊκή Ένωση ζητά ποσοστά ανακύκλωσης της τάξης του 60-95%.

Η δημιουργία και λειτουργία οργανωμένων υποδομών για την καλύτερη διαχείριση των αποβλήτων συνεπάγεται σημαντικά περιβαλλοντικά και οικονομικά οφέλη για τη χώρα.

Επιπλέον, η αποτελεσματική αντιμετώπιση του τμήματος των βιομηχανικών αποβλήτων είναι εξαιρετικά σημαντική για την περιβαλλοντική βιωσιμότητα και την αποτελεσματική λειτουργία του βιομηχανικού κλάδου.

[/accordion]

[accordion title=”Δευτερεύοντες «Αναδυόμενοι Αστέρες»”]

Επιπλέον των έξι πρωτευόντων «Αναδυόμενων Αστέρων», η μελέτη αναφέρεται σε δύο πρόσθετους υπο-κλάδους, οι οποίοι αναμένεται να έχουν μικρότερη επίδραση σε όρους ΑΠΑ και απασχόλησης, ωστόσο μπορούν να αποτελέσουν ρόλο σηματωρό του νέου εξωστρεφούς μοντέλου ανάπτυξης της οικονομίας.

Πιο συγκεκριμένα, οι δύο αυτοί υπο-κλάδοι περιλαμβάνουν τα ακόλουθα:

• Εξειδικευμένες κατηγορίες τροφίμων.

Επιπλέον των κατηγοριών τροφίμων που αναλύονται στον κλάδο της μεταποίσης τροφίμων, η Ελλάδα διαθέτει περισσότερα από 50 προϊόντα (επεξεργασμένα και μη), τα οποία διαθέτουν πιστοποίηση ΠΟΠ (Προστατεύομενη Ονομασία Προελεύσεως) είτε ΠΓΕ (Προστατεύομενη Γεωγραφική Ένδειξη) – π.χ. κρόκος Κοζάνης, φάβα Σαντορίνης, μαστίχα Χίου, αυγοτάραχο Μεσολογγίου.

Αυτό το χαρτοφυλάκιο προϊόντων παρέχει σημαντικό συγκριτικό πλεονέκτημα, το οποίο δεν έχει αξιοποιηθεί πλήρως, όπως συμβαίνει διεθνώς, π.χ. ≪miracle hazelnut≫ στην Τουρκία, chorizo στην Ισπανία.

Η ευκαιρία εντοπίζεται κυρίως στην επίτευξη της απαιτούμενης κλίμακας και στήριξης της Πολιτείας, με σκοπό τη χάραξη ολοκληρωμένης στρατηγικής προώθησης, η οποία να «επικοινωνεί» αποτελεσματικά το value proposition του κάθε προϊόντος στην εγχώρια αλλά και τις διεθνείς αγορές, αναδυόμενες και μη.

• Δημιουργία στοχευμένων προγραμμάτων κλασικών σπουδών.

Η Ελλάδα κατέχει τόσο την ιστορική κληρονομιά, όσο και την εγγύτητα σε αρχαιολογικούς χώρους και εγκαταστάσεις, ώστε να θεωρείται και ≪φυσικός οικοδεσπότης≫ για προγράμματα κλασικών σπουδών.

Ωστόσο, διεθνώς αναγνωρισμένα πανεπιστήμια, όπως του Stanford και Harvard στις ΗΠΑ και Oxford και Cambridge στην Αγγλία, βρίσκονται στην ≪πρώτη γραμμή≫ της ανάπτυξης και

προώθησης τέτοιων προγραμμάτων.

Τα πανεπιστήμια αυτά αξιοποιούν τα οφέλη της καλύτερης πρόσβασης σε χρηματοδότηση και σε διδακτικό/ερευνητικό προσωπικό και προσφέρουν τέτοια προγράμματα (συχνά σε συνδυασμό με μερική φοίτηση στην Ελλάδα, προσελκύοντας υψηλή ποιότητα φοιτητών).

Σε ένα τέτοιο περιβάλλον, η ευκαιρία για την Ελλάδα εντοπίζεται κυρίως:

(α) στη θέσπιση παγκόσμιας εμβέλειας προγράμματος, που να αξιοποιεί τα συγκριτικά της πλεονεκτήματα,

(β) στην πρόβλεψη για προγράμματα σπουδών σε εναλλακτικές γλώσσες (π.χ., αγγλικά, κινεζικά),

(γ) στη δημιουργία και ενδυνάμωση των δεσμών με διεθνώς αναγνωρισμένα πανεπιστημιακά ιδρύματα και

(δ) στην επιτυχή προώθηση των προγραμμάτων, ως τμήματα μιας συνολικής τουριστικής στρατηγικής.» Πηγή: McKinsey & Company – «Η Ελλάδα 10 Χρόνια Μπροστά»

www. mywaypress.gr – Hμερομηνία πρώτης δημοσίευσης: 12/2/2013 [/accordion]

[/accordions]