Δραστικός περιορισμός της μη παραγωγικής απασχόλησης, σύμφωνα με την Alpha Bank

«Το κύριο χαρακτηριστικό του οικονομικού περιβάλλοντος είναι η σταθεροποίηση της πορείας ταχείας βελτίωσης της πραγματικής οικονομίας, όπως προκύπτει από την βελτίωση των δεικτών οικονομικής δραστηριότητας και ιδιαίτερα από την σταδιακή αλλά σταθερή αποκλιμάκωση του ποσοστού ανεργίας, σε ένα οικονομικό περιβάλλον στο οποίο καταγράφονται ήδη σημαντικά πλεονάσματα στο εξωτερικό ισοζύγιο τρεχουσών συναλλαγών της χώρας», αναφέρουν οι αναλυτές στο Εβδομαδιαίο Οικονομικό Δελτίο της Διευθύνσεως Οικονομικών Μελετών της Alpha Bank.

Όπως σημειώνουν αναλυτικά : «Το πιο ενθαρρυντικό, ωστόσο, είναι ότι η ευνοϊκή αυτή εξέλιξη συνοδεύεται από, υψηλότερο του προσδοκώμενου, πρωτογενές πλεόνασμα στο δημοσιονομικό ισοζύγιο το 2014, επίτευγμα που σημειώνεται για 2ο κατά σειρά έτος.

Η διαφυγή της Ελληνικής οικονομίας από την παγίδα της παρατεταμένης ύφεσης, ιδιαίτερα στο δεύτερο εξάμηνο του έτους, φαίνεται πως έχει θετική επίδραση στην αγορά εργασίας δεδομένου ότι, σύμφωνα με τα εποχικά προσαρμοσμένα στοιχεία που δημοσιεύθηκαν από την ΕΛΣΤΑΤ, το ποσοστό ανεργίας μειώθηκε σημαντικά στο 25,7% τον Σεπτ.2014, από 28,0% τον Σεπτ.2013.

Στο 3ο 3μηνο 2014 το ποσοστό ανεργίας μειώθηκε στο 25,5%, έναντι 27,2% στο 3ο 3μηνο 2013. Αυτό συνέβη με αύξηση της απασχόλησης κατά 1,5% σε ετήσια βάση. Σημειώθηκε επίσης μείωση της ανεργίας των νέων 15-24 ετών στο 49,5% στο 3ο 3μηνο 2014 από 57,1% στο 3ο 3μηνο 2013 και της ανεργίας των νέων 25-29 ετών στο 39,7% στο 3ο 3μηνο 2014 από 43,5% στο 3ο 3μηνο 2013.

Οι ανωτέρω εξαιρετικά ενθαρρυντικές εξελίξεις στην οικονομική δραστηριότητα και την απασχόληση στηρίζονται σε μεγάλο βαθμό στη θεαματική ανάπτυξη του Ελληνικού τουρισμού το 2013-2014 που απηχεί τόσο τη σημαντική άνοδο των επισκεπτών όσο και την επιμήκυνση της τουριστικής περιόδου έως και τον Νοέμβριο.

Συγκεκριμένα, σύμφωνα με τα στοιχεία του Συνδέσμου Ελληνικών Τουριστικών Επιχειρήσεων (ΣΕΤΕ), ο αριθμός των αφίξεων ξένων τουριστών στα κυριότερα αεροδρόμια της χώρας (με απευθείας αεροπορικές πτήσεις από το εξωτερικό) σημείωσε τον Νοέμ.2014 θεαματική άνοδο κατά +24,9%, σε ετήσια βάση, έναντι αύξησης κατά +18,0% τον Νοέμ.2013. Παράλληλα, στο 11μηνο 2014 οι διεθνείς αεροπορικές αφίξεις παρουσίασαν αύξηση κατά +15,2%, σε ετήσια βάση, έναντι +10,6% στο 11μηνο 2013.

Τα ανωτέρω συνδυάζονται με την εντυπωσιακή βελτίωση του εξωτερικού ισοζυγίου πληρωμών της χώρας, στο οποίο κατέγραψε σημαντικό πλεόνασμα στο ισοζύγιο τρεχουσών συναλλαγών (με τις κεφαλαιακές μεταβιβάσεις) ύψους € 5,33 δις (2,97% του ΑΕΠ) στο 10μηνο 2014, έναντι πλεονάσματος € 3,36 δις (1,84% του ΑΕΠ) στο 10μηνο 2013 και έναντι ελλείμματος € 17,53 δις (7,75% του ΑΕΠ) στο 10μηνο 2010. Η σημαντική αυτή βελτίωση του ισοζυγίου το 2014 οφείλεται κατά κύριο λόγο στην αύξηση των εξαγωγών αγαθών χωρίς καύσιμα και πλοία κατά 4,99% και στην αύξηση των εισπράξεων από εξαγωγές υπηρεσιών κατά 11,42%. Τέλος, οι Ξένες Άμεσες Επενδύσεις από ξένους κατοίκους στην Ελλάδα ανήλθαν στα € 1,34 δις στο 10μηνο 2014, από € 0,98 δις στο 10μηνο 2013, € 1,03 δις στο 10μηνο 2012 και από εκροή κεφαλαίων ύψους € 0,88 δις στο 10μηνο 2011.

Οι ροές απασχόλησης οδηγούν σε σταδιακή κάμψη της ανεργίας

Με στοιχεία διορθωμένα για την εποχικότητα, το ποσοστό ανεργίας έχει εισέλθει σε ταχεία πτωτική πορεία από τον Σεπτ.2013, όπως απεικονίζεται στο παραπάνω Διάγραμμα.

Με αυτές τις τάσεις εκτιμάται ότι το ποσοστό ανεργίας, με βάση τα στοιχεία της ΕΕΔ της ΕΛΣΤΑΤ, θα υποχωρήσει στο 26,6% το 2014 από 27,4% το 2013, με αύξηση της απασχόλησης κατά 0,6% το 2014, μετά την αύξησή της κατά 1,63% στο 3ο 3μηνο 2013 και την πτώση της κατά -4,87% το 2013 ως σύνολο. Μεγαλύτερη πτώση του μέσου ποσοστού ανεργίας αναμένεται το 2015, στο 25,0% με βάση τα στοιχεία της ΕΕΔ της ΕΛΣΤΑΤ.

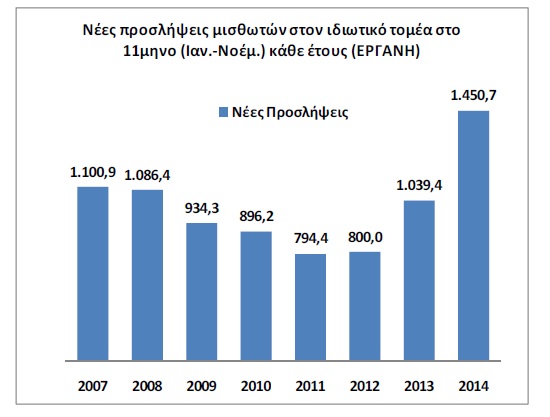

Η τάση βελτίωσης στην αγορά εργασίας συμβαδίζει με τα στοιχεία των ροών απασχόλησης του συστήματος ΕΡΓΑΝΗ, τα οποία δείχνουν καθαρή αύξηση των προσλήψεων (προσλήψεις-απολύσεις) κατά 100 χιλ. άτομα στο 11μηνο 2014. Αξιοσημείωτη είναι η αύξηση των προσλήψεων, οι οποίες ανήλθαν σε 1.450,7 χιλ. στο 11μηνο 2014 από 1.039,4 στο αντίστοιχο διάστημα του 2013.

Επίσης, σημαντική πτώση σε ετήσια βάση σημειώνεται το 2014 και στον αριθμό των εγγεγραμμένων ανέργων στον ΟΑΕΔ που συνεχίζουν να αναζητούν εργασία (βλ. Πίνακα). Επιπλέον, σημαντική πτώση σε ετήσια βάση σημειώνεται και στον αριθμό των ανέργων που είναι μεν εγγεγραμμένοι στον ΟΑΕΔ αλλά έχουν δηλώσει ότι δεν αναζητούν πια εργασία.

Σημειώνεται ότι η ανωτέρω σαφής βελτίωση των συνθηκών στην αγορά εργασίας προέρχεται αποκλειστικά από παραγωγικούς τομείς που είναι εκτεθειμένοι στον ανταγωνισμό από το εξωτερικό (τουρισμός και άλλες εξαγωγικές δραστηριότητες και δραστηριότητες υποκατάστασης εισαγωγών), αφού η απασχόληση στους τομείς που παράγουν μη διεθνώς εμπορεύσιμα προϊόντα (αγαθά και υπηρεσίες) συνεχίζει να μειώνεται.

Ειδικότερα, εξακολουθεί η ταχεία πτώση της απασχόλησης στον τομέα των επενδύσεων σε κατοικίες που σημείωσαν πτώση άνω του -45% στο 9μηνο.2014, καθώς επίσης η μείωση της απασχόλησης σε τομείς της γενικής κυβέρνησης και στα προσωπικά (έως πρόσφατα προστατευμένα από κάθε ανταγωνισμό) επαγγέλματα.

Η αύξηση της απασχόλησης μπορεί να είναι χαμηλόμισθη, ή να στηρίζεται σε μεγάλο βαθμό σε αύξηση των ευέλικτων μορφών απασχόλησης, αλλά είναι παραγωγική και διεθνώς ανταγωνιστική απασχόληση, είναι πραγματική πάντως και όχι πλασματική απασχόληση. Είναι απασχόληση που πληρώνεται από το προϊόν που η ίδια παράγει και όχι με δανεικά από το εξωτερικό, όπως συνέβαινε σε μεγάλο βαθμό μέχρι το 2009. Στο βαθμό που δημιουργεί και πραγματικά κέρδη, δημιουργεί και την ελπίδα για αύξηση των επενδύσεων και για περαιτέρω αύξηση της απασχόλησης στο μέλλον. Η μη παραγωγική απασχόληση έχει σήμερα περιοριστεί δραστικά στην Ελλάδα και στον ιδιωτικό και στον ευρύτερο δημόσιο τομέα. Ειδικότερα, η απασχόληση σε φορείς της γενικής κυβέρνησης έχει μειωθεί κατά 160 χιλ. άτομα ή περισσότερο το 2014 (περίπου 700 χιλ), έναντι του 2009 (περίπου 869 χιλ).

Δεν παραγνωρίζεται ότι οι υπηρεσίες που προσφέρονται από τη γενική κυβέρνηση (υγεία, εκπαίδευση, ασφάλεια, δικαιοσύνη, υποδομές, κοινωνική προστασία, κ.ά.) συμβάλλουν ουσιαστικά στη λειτουργία και την ανταγωνιστικότητα των κλάδων της οικονομίας που παράγουν διεθνώς εμπορεύσιμα προϊόντα. Αυτό που απαιτείται, όμως, είναι η περαιτέρω βελτίωση της λειτουργίας των δομών της γενικής κυβέρνησης για περαιτέρω βελτίωση της διεθνούς ανταγωνιστικότητας της οικονομίας μας και σε κάθε περίπτωση είναι λανθασμένη η μηδενιστική κατάταξη αυτών των τομέων στους μη παραγωγικούς κλάδους που ζουν τάχα από το πλεόνασμα που παράγουν οι κλάδοι που είναι εκτεθειμένοι στο διεθνή ανταγωνισμό.

Ταχύτερη του αναμενομένου η Δημοσιονομική Προσαρμογή

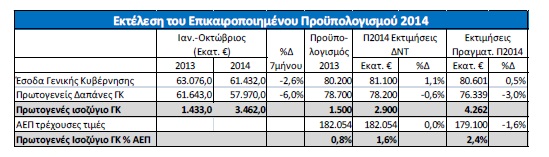

Η δημοσίευση των στοιχείων για την εκτέλεση του προϋπολογισμού της Κεντρικής Κυβέρνησης στο 11μηνο Ιαν.-Νοεμ.2014 και των στοιχείων για την εκτέλεση του Προϋπολογισμού της Γενικής Κυβέρνησης στο 10μηνο Ιαν.-Οκτ.2014 επιβεβαιώνουν την πολύ καλύτερη του αναμενομένου εκτέλεση του Π2014 και σηματοδοτούν το κλείσιμο αυτού του προϋπολογισμού με πρωτογενές πλεόνασμα στη Γενική Κυβέρνηση υψηλότερο των € 4,2 δισ., ή του 2,4% του ΑΕΠ, έναντι πλεονάσματος € 2,9 δισ., ή 1,6% του ΑΕΠ, που προβλέπει η Τρόικα και έναντι πλεονάσματος € 3,3 δισ., ή 1,8% του ΑΕΠ, που προβλέπεται στην Εισηγητική Έκθεση του Π2015 που μόλις ψηφίστηκε από τη Βουλή. Πιο αναλυτικά:

Όπως προκύπτει από τα στοιχεία εκτέλεσης του προϋπολογισμού της Γενικής Κυβέρνησης στο 10μηνο 2014, ο Προϋπολογισμός έκλεισε στο διάστημα αυτό με Πρωτογενές Πλεόνασμα € 3,46 δισ., έναντι πρωτογενούς πλεονάσματος € 1,43 δις στο 10μηνο.2013. Μάλιστα, αν στο 10μηνο.2013 δεν συμπεριληφθούν τα έσοδα ύψους € 1,5 δις που είχαν εισπραχθεί τότε από τις επιστροφές των κερδών των Ευρωπαϊκών Κεντρικών Τραπεζών και της ΕΚΤ από τα ελληνικά κρατικά ομόλογα που είχαν στην κατοχή τους (εισροές από ANFA και SMP), τότε το πρωτογενές ισοζύγιο της ΓΚ στο 10μηνο 2013 ήταν ελλειμματικό στα € 67 εκατ.

Το ανωτέρω αποτέλεσμα επετεύχθη με πτώση των εσόδων της ΓΚ στο 10μηνο 2014 κατά -2,6% σε ετήσια βάση, ή με πτώση κατά -0,2% χωρίς τα έσοδα από ANFA και SMP στο 10μηνο 2013. Από την άλλη πλευρά πολύ μεγαλύτερη του αναμενομένου ήταν η πτώση των πρωτογενών δαπανών της γενικής κυβέρνησης κατά -6,0% στο 10μηνο 2014, έναντι πτώσης τους κατά -0,8% που αναμένει η Τρόικα για το 2014 ως σύνολο. Μετά από αυτές τις εξελίξεις, για το έτος 2014 ως σύνολο τα έσοδα της ΓΚ (χωρίς τα έσοδα από το ANFA και το SNP) αναμένεται τώρα να αυξηθούν περί το 0,5% (από -0,2% στο 10μηνο.2014). Αυτό σημαίνει ότι ακόμη και με σημαντικό περιορισμό της μείωσης των πρωτογενών δαπανών της ΓΚ στο -3,0% το 2014 (από -6,0% στο 10μηνο.2014), τότε το πρωτογενές πλεόνασμα της ΓΚ θα ανέλθει σε επίπεδα άνω των € 4,2 δις το 2014, ή άνω του 2,4% του ΑΕΠ, όπως προαναφέρθηκε.

Αυτό το αποτέλεσμα θα επιτευχθεί με πτώση των πρωτογενών δαπανών της γενικής κυβέρνησης κατά € 35,3 δις, στο 42,6% του ΑΕΠ το 2014, από το 47,1% του (υπερ-διογκωμένου με τον δανεισμό από το εξωτερικό) ΑΕΠ το 2009. Το πρωτογενές πλεόνασμα στη ΓΚ επιτυγχάνεται με τα έσοδα της ΓΚ να διαμορφώνονται στο 45,1% του ΑΕΠ το 2014 από το 36,9% του ΑΕΠ το 2009, παρά την πτώση τους κατά € 6,8 δισ. το 2014 έναντι του 2009. Επίσης, σύμφωνα με τα στοιχεία εκτέλεσης του Προϋπολογισμού της Κεντρικής Κυβέρνησης στο 11μηνο Ιαν.-Νοεμ.2014, το πρωτογενές πλεόνασμα στην Κεντρική Κυβέρνηση ανήλθε στα € 3,53 δισ., έναντι πρωτογενούς πλεονάσματος € 1,28 δισ. στο 11μηνο 2013 και έναντι στόχου για πρωτογενές πλεόνασμα ύψους € 2,29 δισ. στο ίδιο 11μηνο. Μάλιστα, αυτό το πολύ μεγαλύτερο πρωτογενές πλεόνασμα στην ΚΚ στο 11μηνο 2014 επιτεύχθηκε παρά το ότι ο Προϋπολογισμός Δημοσίων Επενδύσεων (ΠΔΕ) καταγράφει μεγάλο έλλειμμα ύψους € 394 εκατ. στο 11μηνο 2014, από πλεόνασμα € 474 εκατ. στο 11μηνο.2013 και παρά το ότι συνεχίστηκε και τον Νοέμ.2014 η μεγάλη αύξηση των επιστροφών φόρων που ήδη ανέρχονται στα € 3,07 δισ. στο 11μηνο.2014 (κατά € 205 εκατ. πάνω από τον στόχο για το 11μηνο αυτό), από € 2,47 δισ. στο 11μηνο 2013. Τέλος, το ανωτέρω σημαντικά αυξημένο πρωτογενές πλεόνασμα στην ΚΚ επιτεύχθηκε παρά το ότι σημειώθηκε υστέρηση εσόδων του Τ.Π. τον Οκτ.-Νοέμ.2014 αφενός λόγω των μειωμένων δόσεων του ΕΝΦΙΑ και, αφετέρου, της καθυστέρησης της πληρωμής του φόρου εισοδήματος, εξαιτίας και της νέας αβεβαιότητας που προκλήθηκε για το εύρος εφαρμογής του νέου πλαισίου ρύθμισης ληξιπρόθεσμων οφειλών.»