ΣΕΒ: Από τα μαρούλια στις …μερσεντές!

Μεγάλο μέρος του πληθυσμού και της επιχειρηματικότητας είναι εγκλωβισμένο σε δραστηριότητες χαμηλής προστιθέμενης αξίας, με ό,τι αυτό συνεπάγεται για αμοιβές, απασχόληση, παραγωγικότητα και επενδύσεις, αναφέρει το σημερινό δελτίο του ΣΕΒ. Συνοπτικά:

Την Παρασκευή, 20 Νοεμβρίου, ο Πρόεδρος του ΣΕΒ συναντήθηκε στο Λουξεμβούργο με τους Προέδρους των Ευρωπαϊκών Συνδέσμων Επιχειρήσεων και κάλεσε τους συναδέλφους να παροτρύνουν τα μέλη τους να επενδύσουν στην Ελλάδα. Τρεις ημέρες αργότερα, ο Πρόεδρος του ΣΕΒ απαντούσε στην εύλογη ανησυχία των Ευρωπαίων, που εκφράστηκε μέσω εκδηλώσεων συμπαράστασης, για το βομβιστικό χτύπημα στα γραφεία του Συνδέσμου, ως εξής : «Μόνο οι επενδύσεις από σοβαρές και οργανωμένες επιχειρήσεις, με μακροπρόθεσμο επενδυτικό ορίζοντα, μπορούν να ανατρέψουν το αρνητικό κλίμα στην οικονομία, προσφέροντας θέσεις εργασίας και ευημερία στους λαούς της Ευρώπης. Είναι καθήκον της Ελληνικής Κυβέρνησης να εγγυηθεί την ασφάλεια και τη σταθερότητα στη χώρα, αλλά είναι και καθήκον όλων μας να δημιουργήσουμε το κατάλληλο περιβάλλον που θα ανταμείβει την προσπάθεια των επιχειρήσεων, που επενδύουν με σκοπό τη δημιουργία πλούτου, ο οποίος θα διαχέεται σε όλη την κοινωνία».

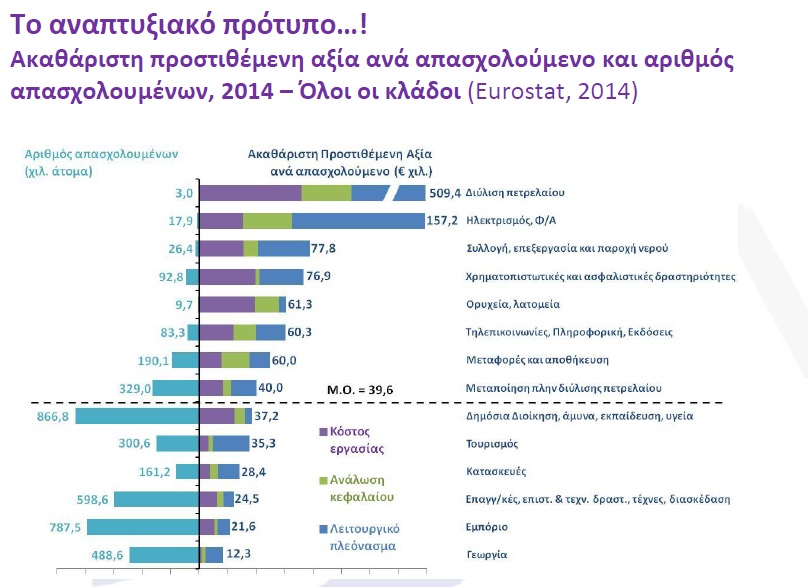

-Δυστυχώς η αισιοδοξία του Προέδρου του ΣΕΒ, δεν επιβεβαιώνεται (ακόμη) από τα στοιχεία, με δεδομένο ότι μεγάλο μέρος του πληθυσμού και της επιχειρηματικότητας είναι εγκλωβισμένο σε δραστηριότητες χαμηλής προστιθέμενης αξίας, με ό,τι αυτό συνεπάγεται για αμοιβές, απασχόληση, παραγωγικότητα και επενδύσεις. Οι 4 στους 5 έλληνες απασχολούνται σε παραδοσιακούς κλάδους με χαμηλότερη του μέσου όρου Ακαθάριστη Προστιθέμενη Αξία ανά απασχολούμενο (διάγραμμα). Η επανεκκίνηση της αναπτυξιακής διαδικασίας, με επενδύσεις στους δυναμικούς κλάδους της οικονομίας, θα είχε σημαντική θετική επίπτωση στις αμοιβές και τις συνθήκες απασχόλησης που προσφέρουν οι κλάδοι αυτοί. Πως όμως μπορεί να γίνει ο μετασχηματισμός αυτός όταν η παραγωγικότητα στον δημόσιο τομέα είναι, grosso modo, η μισή σε σύγκριση με τους περισσότερους κλάδους του ιδιωτικού τομέα; (Διάγραμμα 2).

Προκύπτει, συνεπώς, αβίαστα, ότι υπάρχουν ακόμα περιθώρια εξοικονόμησης δημοσίων δαπανών ώστε να στηριχθεί η παραγωγική δραστηριότητα και να εξευρεθούν πόροι για το ασφαλιστικό σύστημα, την εκπαίδευση και την υγεία. Αρκεί το δημόσιο να εξορθολογιστεί, να αυξήσει την παραγωγικότητά του, και, ταυτόχρονα, η γραφειοκρατία και το γενικότερο θεσμικό πλαίσιο να μην δρουν ως τροχοπέδη για την ιδιωτική οικονομική δραστηριότητα.

-Η δημοσιοποίηση του προϋπολογισμού 2016 αποτυπώνει την προσδοκία για μια καλύτερη πορεία της οικονομίας, μετά την καταγραφή των αξιοσημείωτων αντοχών της κατανάλωσης (ΑΕΠ) της ελληνικής οικονομίας σε συνέχεια της επιβολής ελέγχων στην κίνηση κεφαλαίων. Η προσδοκία για σταθερά ουσιαστικά φορολογικά έσοδα (μετά την προσαρμογή για την καταβολή 2 δόσεων του ΕΝΦΙΑ 2015 εντός του επόμενου έτους) και σταθερών δαπανών εκφράζει την προσδοκία ότι τα μέτρα αύξησης εσόδων και περικοπής δαπανών που έχουν ήδη ψηφιστεί δεν θα οδηγήσουν την οικονομία εκ νέου σε ύφεση.

-Η επίδοση της οικονομίας, σε όλα τα επίπεδα όπως εξαγωγών, κύκλου εργασιών βιομηχανίας και τιμών συνεχίζει να δείχνει μια σταδιακή αποδυνάμωση. Ιδιαίτερα ανησυχητική εξέλιξη είναι η υποχώρηση των εσόδων από εξαγωγές, τουρισμό και ναυτιλία καθώς οι περιορισμοί στην κίνηση κεφαλαίων φαίνεται να αποθαρρύνουν την εισαγωγή συναλλάγματος από τις επιχειρήσεις με εξωστρεφή δραστηριότητα.

-Ο κατασκευαστικός κλάδος παραδοσιακά συνεισφέρει σημαντικά στην ανάπτυξη της χώρας. Οι προκλήσεις που έχει αντιμετωπίσει τα τελευταία χρόνια, τόσο σε επίπεδο επενδύσεων εκτός κατοικιών όσο και με την κρίση της κτηματαγοράς, έχουν οδηγήσει όχι μόνο σε μια ιδιαίτερα μεγάλη υποχώρηση της απασχόλησης αλλά και σε μια στροφή των πιο οργανωμένων ομίλων προς το εξωτερικό. Υπάρχουν όμως ιδιαίτερα σημαντικές ευκαιρίες για επενδύσεις τόσο στο χώρο των υποδομών όσο και στην ενεργειακή αναβάθμιση του κτιριακού αποθέματος της χώρας, οι οποίες μάλιστα μπορεί να συμβάλλουν θετικά στην αύξηση της μη μισθολογικής ανταγωνιστικότητας της χώρας και στην μείωση της ενεργειακής της εξάρτησης. Η αξιοποίηση αυτών των ευκαιριών μπορεί να αποτελέσει ουσιαστικό εργαλείο υποστήριξης της οικονομικής ανάκαμψης. Αναλυτικά:

• Από τα μαρούλια στις …μερσεντές!

Τα τελευταία χρόνια, η χώρα μας προσπαθεί να ανασυνταχθεί από την κρίση χρέους και την μεγάλη ύφεση που έφερε η αναπροσαρμογή της ελληνικής οικονομίας. Η δημοσιονομική εξυγίανση, η εσωτερική υποτίμηση, οι διαρθρωτικές μεταρρυθμίσεις και η κατάργηση των προνομίων και της προσοδοθηρίας εστιάζουν στην μεταφορά πόρων από τους παραδοσιακούς κλάδους σχετικά χαμηλής προστιθέμενες αξίας και έντασης τεχνολογικών/καινοτομικών χαρακτηριστικών σε κλάδους εξωστρεφείς και δυναμικούς που παράγουν κατά κανόνα για εξαγωγές ή υποκατάσταση εισαγωγών. Παρ’όλα αυτά, ο μετασχηματισμός αυτός της ελληνικής παραγωγικής βάσης δεν γίνεται από την μια μέρα στην άλλη. Είναι, όμως, τόσες οι στρεβλώσεις του παραγωγικού προτύπου που θα περάσουν γενιές, και αυτό μόνο υπό την προϋπόθεση ότι θα γίνουν όλες οι επιδιωκόμενες διαρθρωτικές αλλαγές των Μνημονίων και δεν θα υπάρξει οπισθοδρόμηση. Ενός προτύπου όπου ένα μεγάλο μέρος του πληθυσμού και της επιχειρηματικότητας είναι εγκλωβισμένο σε δραστηριότητες χαμηλής προστιθέμενες αξίας με ό,τι αυτό συνεπάγεται για αμοιβές, απασχόληση, παραγωγικότητα και επενδύσεις.

Το ελληνικό παραγωγικό πρότυπο αποτυπώνεται ανάγλυφα στο Διάγραμμα της πρώτης σελίδας, όπου παρατίθεται ο αριθμός των απασχολουμένων και η ακαθάριστη προστιθέμενη αξία (ΑΠΑ) ανά απασχολούμενο για τους κύριους κλάδους της ελληνικής οικονομίας. Παρέχεται, επίσης, πληροφόρηση για την διανομή της ΑΠΑ σε κόστος εργασίας, ανάλωση κεφαλαίου και λειτουργικό πλεόνασμα. Τα δεδομένα αυτά επιτρέπουν την συναγωγή των κάτωθι συμπερασμάτων:

α) Ο κλάδος Δημόσια Διοίκηση, Άμυνα και κοινωνική ασφάλιση, (ο δημόσιος τομέας της οικονομίας), απασχολεί το 24% του εργατικού δυναμικού της χώρας με αμοιβές σημαντικά υψηλότερες των απασχολουμένων στους κλάδους της μεταποίησης πλην διύλισης πετρελαίου και της μεταφοράς και αποθήκευσης (δύο από τους πιο δυναμικούς κλάδους της ελληνικής οικονομίας), και υπερδιπλάσιες εκείνων που απασχολούνται σε σημαντικούς σε μέγεθος κλάδους όπως στον τουρισμό, τις κατασκευές, το εμπόριο, την γεωργία, και, τέλος, τους ελεύθερους επαγγελματίες (επαγγελματικές, επιστημονικές και τεχνικές δραστηριότητες, τέχνες, διασκέδαση). Στο Διάγραμμα 1, παρέχεται μεγαλύτερη πληροφόρηση για τις συνιστώσες του κλάδου. Αντίθετα απ’ό,τι θα περίμενε κανείς, η ΑΠΑ ανά απασχολούμενο στη δημόσια διοίκηση, άμυνα και κοινωνικής ασφάλιση (αμιγώς δημόσιο) ανέρχεται σε €42,7 χιλ., ενώ οι κλάδοι υγείας και εκπαίδευσης (που περιλαμβάνουν ιδιωτικούς φορείς) σε €34 χιλ. Ίσως αυτό αντανακλά την επίπτωση της φοροδιαφυγής στους αντίστοιχους κλάδους.

β) Στο Διάγραμμα 2, με το ετήσιο κόστος εργασίας ανά μισθωτό κατά μέσο όρο στο σύνολο της οικονομίας να ανέρχεται σε €22,1 χιλ., ενώ στο στενό δημόσιο τομέα (δημόσια διοίκηση, άμυνα και κοινωνική ασφάλιση) καταγράφεται μέσος μισθός €30,3 χιλ.. Όχι, δηλαδή, μόνο σημαντικά υψηλότερος του μέσου όρου, αλλά και υψηλότερος σχεδόν του μέσου μισθού σε όλη τη βάση της παραγωγικής οικονομίας, περιλαμβανομένης και της μεταποίησης. Οι μόνοι κλάδοι με υψηλότερους μισθούς είναι κλάδοι έντασης κεφαλαίου, υψηλής συγκέντρωσης, και κλάδοι όπου το δημόσιο ασκεί μεγάλη επιρροή (ΔΕΗ, ΔΕΠΑ, ΕΥΔΑΠ κλπ). Καθίσταται συνεπώς αδύνατη οποιαδήποτε μεταφορά εργατικού δυναμικού προς την ιδιωτική οικονομία, ιδίως όταν στην παραγωγικότητα και τις επενδύσεις της τελευταίας στηρίζεται το βιοτικό επίπεδο όλων μας.

γ) Το 81% του εργατικού δυναμικού απασχολείται σε κλάδους με χαμηλότερη ΑΠΑ ανά απασχολούμενο του μέσου όρου της οικονομίας (€39.6 χιλ.). Είναι εντυπωσιακή η συγκέντρωση της απασχόλησης στους κλάδους χαμηλής ΑΠΑ ανά απασχολούμενο, ένδειξη της αδυναμίας ανάπτυξης των εξωστρεφών, δυναμικών και καινοτόμων κλάδων της ελληνικής οικονομίας, που στηρίζονται σε οργανωμένες επιχειρήσεις μεγαλύτερου μεγέθους που χρησιμοποιούν νόμιμη μισθωτή εργασία και δεν προσφεύγουν, κατά κανόνα, σε φοροδιαφυγή και αδήλωτη εργασία για να επιβιώσουν, φαινόμενο που είναι συνηθέστερο στους κλάδους χαμηλότερης ΑΠΑ ανά απασχολούμενο (τουρισμός, κατασκευές, ελεύθεροι επαγγελματίες, εμπόριο, γεωργία κλπ).

δ) Οι κλάδοι υψηλότερου ΑΠΑ ανά απασχολούμενο, όπως η ενέργεια, το νερό, τα ορυχεία/λατομεία, οι τηλεπικοινωνίες και η πληροφορική, τα logistics και η μεταποίηση, απασχολούν μόλις το 19% του εργατικού δυναμικού, που κατά κανόνα απολαμβάνει υψηλότερες αμοιβές και καλύτερες συνθήκες εργασίας, σε επιχειρήσεις έντασης κεφαλαίου και υψηλότερης κερδοφορίας, σε κλάδους που χαρακτηρίζονται από υψηλότερη συγκέντρωση. Ουσιαστικά, πρόκειται για τους κλάδους που οι νεοεισερχόμενοι στην αγορά εργασίας έχουν καλύτερες προοπτικές για αμοιβές, επαγγελματική ανέλιξη και κατάρτιση, σε ένα σταθερό κατά κανόνα επιχειρησιακό περιβάλλον, χωρίς να αποκλείονται οι ιδιαιτερότητες.

ε) Ένα μεγάλο μέρος της απασχόλησης (44%) στους δυναμικούς κλάδους της οικονομίας συγκεντρώνεται στην μεταποίηση (πλην διύλισης πετρελαίου), με ΑΠΑ ανά απασχολούμενο λίγο πάνω από τον μέσο όρο της οικονομίας. Αυτό αντανακλά σε μεγάλο βαθμό την συνύπαρξη μέσα στον κλάδο βιομηχανιών με φθίνουσες και ανερχόμενες δραστηριότητες. Στο Διάγραμμα 3, εμφανίζονται οι κλάδοι της μεταποίησης (πλην διύλισης πετρελαίου) κατηγοριοποιημένοι κατά ΑΠΑ ανά απασχολούμενο. Οι μεταποιητικές βιομηχανίες που απολαμβάνουν υψηλότερων προοπτικών ανάπτυξης είναι οι πληροφορική, τα ηλεκτρονικά, τα οπτικά, τα χημικά, οι ηλεκτρικές συσκευές, τα βασικά μέταλλα, τα φάρμακα, και τα τρόφιμα, ενώ στον αντίποδα βρίσκονται κατά κανόνα τα έπιπλα, το ξύλο, το χαρτί, η κλωστοϋφαντουργία, τα δέρματα, ο μηχανολογικός εξοπλισμός, τα οχήματα, τα ναυπηγεία κλπ. Η αναδιάρθρωση των φθινόντων κλάδων τα επόμενα χρόνια αναμένεται να επιταχυνθεί στο πλαίσιο και της αποτελεσματικότερης αντιμετώπισης των «κόκκινων» επιχειρηματικών δανείων από το τραπεζικό σύστημα, με τα θεσμικά εργαλεία που είναι πλέον διαθέσιμα μετά και την ανακεφαλαιοποίηση των τραπεζών. Το τραπεζικό σύστημα είναι όσο υγιές όσο είναι οι πελάτες του. Συνεπώς, η αναδιάρθρωση κλάδων χαμηλής προστιθέμενης αξίας είναι μονόδρομος για να μπορέσει το τραπεζικό σύστημα να χρηματοδοτήσει τους κλάδους υψηλής προστιθέμενης αξίας που δημιουργούν απασχόληση και εισοδήματα.