ΣΕΒ: Ελατήρια, Γρανάζια και …Κλειδιά: Όλα για την ανάπτυξη!

• «O υπό διαβούλευση αναπτυξιακός νόμος, αν και εισαγάγει βελτιώσεις, ακολουθεί την πεπατημένη καθώς δεν εντάσσεται σε μια ολοκληρωμένη εθνική στρατηγική προσέλκυσης επενδύσεων που να αξιοποιεί όλα τα διαθέσιμα εργαλεία πολιτικής και να ανταποκρίνεται στις ιδιαίτερες επενδυτικές ανάγκες της ελληνικής οικονομίας»

Με την ολοκλήρωση της αξιολόγησης δημιουργούνται ευκαιρίες για την αποκατάσταση της εμπιστοσύνης στις προοπτικές της ελληνικής οικονομίας. Στο πλαίσιο αυτό, το μίγμα πολιτικής πρέπει να εμπλουτισθεί με αναπτυξιακές πρωτοβουλίες ώστε να δράσουν ως αντίβαρο, στις υφεσιακές επιπτώσεις από την ακραία υπερφορολόγηση του εισοδήματος, της περιουσίας και της κατανάλωσης. Οι ιδιωτικές επενδύσεις μέσω κινήτρων του νέου αναπτυξιακού νόμου, οι αποκρατικοποιήσεις και η αξιοποίηση εν γένει της δημόσιας περιουσίας, οι μεγάλες επενδύσεις υποδομών και η προσέλκυση νέων ξένων επενδύσεων μπορούν να συμβάλουν καθοριστικά προς αυτή την κατεύθυνση. Χρειάζεται όμως, και ένα φορολογικό πλαίσιο οριζόντιας στήριξης των ιδιωτικών επενδύσεων (π.χ. μέσω υπεραποσβέσεων), για να κινητοποιηθούν και οι εγχώριοι, παραγωγικοί πόροι, που σε συνδυασμό με τις εισροές επενδυτικών κεφαλαίων από το εξωτερικό, μπορούν να δημιουργήσουν τη μαγιά για την επενδυτική αναγέννηση της χώρας. Τα κίνητρα αυτά είναι αναγκαία και για να αντισταθμίσουν τα ελλείμματα στο θεσμικό πλαίσιο, που κάνουν δύσκολη την προσέλκυση επενδυτών λόγω της αβεβαιότητας που δημιουργούν, μεταξύ άλλων, οι συνεχείς αλλαγές του φορολογικού συστήματος, οι καθυστερήσεις στην απονομή δικαιοσύνης, η τεράστια γραφειοκρατία και η παρεπόμενη αδιαφάνεια, η δυσλειτουργία του τραπεζικού συστήματος, η ανυπαρξία λειτουργούσας αγοράς ακινήτων, κοκ. Στα παραπάνω θα πρέπει να προστεθεί και η διαχρονική αδυναμία του φορολογικού συστήματος να επεκτείνει την φοροδοτική βάση πέραν των συνεπών φορολογουμένων που επιβαρύνονται από πολύ υψηλούς φορολογικούς συντελεστές. Όλα αυτά τα ελλείμματα της κρατικής μηχανής και του θεσμικού πλαισίου μπορεί σταδιακά να μειώνονται, αλλά η χώρα μας απέχει ακόμη, πολύ από τον μέσο κοινοτικό όρο και, βεβαίως, από τις βέλτιστες πρακτικές διεθνώς. Εκ των πραγμάτων και λόγω των συνθηκών επενδυτικής στασιμότητας που επικρατούν διεθνώς, η χώρα μας πρέπει να διορθώνει τα κακώς κείμενα πολύ ταχύτερα ώστε να φτάσει να διεκδικεί με αξιώσεις το ενδιαφέρον των επενδυτών. Συνεπώς, τα επενδυτικά φορολογικά κίνητρα είναι, ίσως, απαραίτητα και για την εξισορρόπηση του επενδυτικού τοπίου και την προσέλκυση επενδύσεων στην χώρα μας. Σε κάθε περίπτωση, πάντως, χωρίς δραστική μείωση της φοροδιαφυγής, τα περιθώρια για την εφαρμογή επενδυτικών φορολογικών κινήτρων είναι μικρά. Εαν, όμως, η κυβέρνηση αξιοποιήσει όλα τα όπλα πάταξης της φοροδιαφυγής που έχει στην κατοχή της, μπορεί γρήγορα να μειώσει τους φορολογικούς συντελεστές για τους συνεπείς φορολογούμενους και τις οργανωμένες επιχειρήσεις και, έτσι, να συμβάλει στην ανάκαμψη των επενδύσεων και της οικονομικής δραστηριότητας γενικότερα. Στο πλαίσιο αυτό, η ανάκαμψη των βιομηχανικών επενδύσεων αποτελεί κλειδί για την επαναφορά της οικονομίας σε αναπτυξιακή τροχιά, όπως ανεδείχθη και στο Βιομηχανικό Συνέδριο που πραγματοποιήθηκε με επιτυχία από τον ΣΕΒ στις 23 κ 24 Μαΐου 2016.

Η ανάγκη για μια νέα επενδυτική στρατηγική

O υπό διαβούλευση αναπτυξιακός νόμος, αν και εισαγάγει βελτιώσεις, ακολουθεί την πεπατημένη καθώς δεν εντάσσεται σε μια ολοκληρωμένη εθνική στρατηγική προσέλκυσης επενδύσεων που να αξιοποιεί όλα τα διαθέσιμα εργαλεία πολιτικής και να ανταποκρίνεται στις ιδιαίτερες επενδυτικές ανάγκες της ελληνικής οικονομίας, σημειώνει ο ΣΕΒ στο εβδομαδιαίο δελτίο για την ελληνική οικονομία.

Tο μεγάλο επενδυτικό κενό της χώρας, δεν μπορεί να καλυφθεί με την επανάληψη πολιτικών και εργαλείων που στο παρελθόν απέτυχαν στην ουσιαστική κινητοποίηση αποδοτικών παραγωγικών επενδύσεων. Οι επιχορηγήσεις δεν είναι αποτελεσματικές καθώς οι δημοσιονομικοί περιορισμοί περιορίζουν δραστικά τις δυνατότητες άμεσων ενισχύσεων ή/και ανακυκλούμενων χρηματοδοτήσεων των επιχειρήσεων, έχουν περιορισμένο εύρος εφαρμογής λόγων των ευρωπαϊκών περιορισμών στο πλαίσιο των κρατικών ενισχύσεων, και διέπονται από ιδιαίτερα γραφειοκρατικές διαδικασίες. Επίσης, ~760 επενδύσεις και ~5.700 θέσεις εργασίας το χρόνο (1982-2010) σε μια οικονομία με περίπου 1εκ. επιχειρήσεις και 4,5εκ. εργατικό δυναμικό δεν μπορεί να θεωρηθεί ικανοποιητικό αποτέλεσμα διαχρονικά (Πίνακας 1 και 2). Τα κίνητρα για την ενθάρρυνση επενδύσεων θα πρέπει να είναι οριζόντια, να εντάσσονται δηλαδή στον εθνικό κώδικα φορολογίας, να καταλαμβάνουν ως πιθανούς δικαιούχους όλες τις επιχειρήσεις που κάνουν στοχευμένες δαπάνες για την αναδιάρθρωση και τον εκσυγχρονισμό τους, να συνδεθούν με την κερδοφορία και την επανεπένδυση κερδών και να μην απαιτούν χρονοβόρες, γραφειοκρατικές διαδικασίες με το ελληνικό δημόσιο που αυξάνουν την πιθανότητα κρουσμάτων διαφθοράς. Ένας αναπτυξιακός νόμος από μόνος του δεν μπορεί να απαντήσει σε αυτά τα ζητούμενα. Ένας αποτελεσματικός αναπτυξιακός νόμος λοιπόν δεν αφορά απλώς την κατανομή δημοσίων πόρων. Αντίθετα, πρέπει πρωτίστως να συμβάλει στην αποφυγή δημιουργίας στρεβλώσεων στη λειτουργία της αγοράς, να έχει ξεκάθαρους μηχανισμούς ενίσχυσης στο πλαίσιο των δημοσιονομικών περιορισμών και να ευθυγραμμίζεται με τους κανόνες καλής νομοθέτησης.

Ειδικότερα, όσον αφορά στην αποφυγή δημιουργίας στρεβλώσεων στη λειτουργία της αγοράς:

- Οι οριζόντιες πολιτικές (πχ για ταχύτερη αδειοδότηση, φορολογική σταθερότητα, καινοτομία, συμψηφισμός υποχρεώσεων, κτλ) πρέπει να παραμείνουν εκτός αναπτυξιακού, διαφορετικά στρεβλώνουν την αγορά δημιουργώντας ευνοϊκές ρυθμίσεις για όσους εντάσσονται.

- Οι επιχορηγήσεις θα πρέπει να συνοδεύονται υποχρεωτικά από ασφαλιστικές δικλείδες ανάκτησης (πχ εκταμίευση βάσει οικονομικής απόδοσης και όχι βάσει δαπανών). Διαφορετικά, στρεβλώνεται ο ανταγωνισμός καθώς κάποιοι αποκτούν ευνοϊκότερη πρόσβαση σε φθηνό χρήμα σε σχέση με άλλους.

- Η ένταξη των στρατηγικών επενδύσεων στον αναπτυξιακό νόμο περιορίζει σημαντικά το εύρος εφαρμογής του και δρα αποτρεπτικά για τομείς που παραδοσιακά υλοποιούν μεγάλες επενδύσεις (όπως μεταλλουργεία και ενέργεια). Ταυτόχρονα, αλλοιώνει τον ανταγωνισμό καθώς οι ενταγμένες στρατηγικές επενδύσεις απολαμβάνουν τις επιτρεπόμενες ενισχύσεις, ενώ οι υπόλοιπες όχι. Στο βαθμό που οι στρατηγικές επενδύσεις προϋποθέτουν έγκριση από την ΕΕ, μπορούν να υποστηριχθούν εκτός αναπτυξιακού νόμου.

- Η σύνδεση επένδυσης με θέσεις εργασίας έχει αποδειχτεί ατελέσφορη καθώς η «επιδότηση της απασχόλησης», δημιουργεί εστίες αδιαφάνειας και δεν λαμβάνει υπόψη τη δημιουργία προστιθέμενης αξίας ως κριτήριο.

- Η ενίσχυση δαπανών για την αγορά μονάδων που έχει παύσει η λειτουργία τους είναι σε αντίθεση με την ορθή αναπτυξιακή πρακτική που στηρίζει μονάδες και δραστηριότητες με βιωσιμότητα και όχι αυτές που δεν τα κατάφεραν. Επίσης, ανοίγει την πόρτα για πελατειακές διευθετήσεις.

- Η υπαγωγή των δημοτικών / δημόσιων επιχειρήσεων και οργανισμών στον αναπτυξιακό δεν κινητοποιεί ιδιωτικούς πόρους και στρεβλώνει τον ανταγωνισμό σε βάρος των ιδιωτικών επιχειρήσεων.

Όσον αφορά στους μηχανισμούς και τα κριτήρια ενίσχυσης:

- Δεν είναι σαφές το σχετικό βάρος των επιμέρους ενισχύσεων μεταξύ κινήτρων και επιχορηγήσεων. Με δεδομένη την δημοσιονομική στενότητα, επιχορηγήσεις μέχρι 70% θα δημιουργήσουν εστίες αδιαφάνειας και ερωτηματικά για τις τελικές επιλογές.

- Απαιτείται αποσαφήνιση της προστιθέμενης αξίας των νέων χρηματοπιστωτικών οργανισμών (π.χ. Ταμείο Συμμετεχόντων) σε σχέση με τις τράπεζες. Κλειδί είναι η δυνατότητα κινητοποίησης πρόσθετων πόρων προκειμένου να μην κάνουν απλώς διανομή των πόρων του ΕΣΠΑ και η λειτουργία με βάση ιδιωτικοοικονομικά κριτήρια (όπως η πλειοψηφική συμμετοχή ιδιωτικών κεφαλαίων, η ένταξη στο ΧΑΑ, η ενσωμάτωση κανόνων χρηματοπιστωτικής διαφάνειας (κανόνες Βασιλείας, κανόνες ΤτΕ, ανεξάρτητος εσωτερικός έλεγχος, κτλ).

- Η ανακυκλούμενη χρηματοδότηση μπορεί να αποτελέσει πυλώνα του αναπτυξιακού νόμου μόνο εφόσον καταστεί σαφές ποια εργαλεία θα χρησιμοποιούνται (πχ εγγυήσεις, δάνεια, ασφάλιση εξαγωγικών πιστώσεων, επιστρεπτέες προκαταβολές, επενδυτικά κεφάλαια, κτλ), με ποιους όρους, με ποιες διαφανείς εγκριτικές διαδικασίες, με ποιες εξασφαλίσεις, με ποια επενδυτική στρατηγική, κτλ.

- Παραμένει ασαφές πως, και από ποιο μηχανισμό, θα γίνεται η βεβαίωση ολοκλήρωσης της επένδυσης σε περίπτωση αξιοποίησης φορολογικών κινήτρων.

- Το ελάχιστο ύψος της επένδυσης (€150 έως €500 χιλ.) και η ελάχιστη διάρκεια επένδυσης (3 έως 5 χρόνια) διαφοροποιούμενα αναλόγως μεγέθους επιχείρησης, προτείνεται αντιστοίχως να καταργηθεί και να επεκταθεί σε 7 χρόνια, με έμφαση στην επιλογή παραγωγικών επενδύσεων ανεξαρτήτως ύψους και διάρκειας της επένδυσης.

- Οι αποκλεισμοί για λειτουργικές δαπάνες είναι αχρείαστοι, γραφειοκρατικοί και πηγή αδιαφάνειας.

- Η ύπαρξη υψηλών προκαταβολών στρεβλώνει τις επενδυτικές προτεραιότητες. Προτείνεται η ριζική περιστολή τους (κάτω του 20%).

- Δεν υπάρχει λόγος δυνατότητας υποβολής τροποποίησης για ενισχύσεις μέσω φοροαπαλλαγών όταν η επένδυση πραγματοποιείται αποκλειστικά με ίδια κεφάλαια της επιχείρησης.

- Τα παραγωγικά δίκτυα μεταξύ μικρότερων και μεγαλύτερων επιχειρήσεων, οι δράσεις Β2Β επιχειρηματικότητας, τα ολοκληρωμένα κλαδικά ή χωρικά σχέδια, δεν προωθούνται επαρκώς ενώ ο ελάχιστος αριθμός των 10 επιχειρήσεων ούτε τεκμηριώνεται, ούτε αντικατοπτρίζει απαραίτητα την πραγματικότητα στο παραγωγικό πεδίο.

- Δεν τεκμηριώνεται η σύνδεση της δημιουργίας μίας θέσης εργασίας ανά εκατομμύριο Ευρώ επιλέξιμου κόστους επένδυσης. Επίσης τα 7 έτη σταθερού φορολογικού συντελεστή προτείνεται να γίνουν «στο διηνεκές» εάν πρόκειται για επένδυση καινοτομικού χαρακτήρα.

Όσον αφορά στους κανόνες καλής νομοθέτησης:

- Ο νέος νόμος αφήνει ανοιχτά κρίσιμα ζητήματα παραπέμποντας σε μελλοντικές Υπουργικές Αποφάσεις (ΥΑ) (πχ στην εφοδιαστική αλυσίδα, τουρισμό υγείας, επιτροπές αξιολόγησης, κτλ). Ζητήματα ορισμών, εύρους κοκ πρέπει να αποτελούν μέρος του κυρίου σώματος του νόμου. Η ανάγκη έκδοσης ΥΑ, εκτός των καθυστερήσεων, δημιουργεί και επενδυτική διστακτικότητα καθώς η σύνδεση με την εκάστοτε συγκυρία μπορεί να αποτελέσει πηγή ασυνέχειας.

- Επιβάλλεται η κωδικοποίηση των διατάξεων, προκειμένου οι διαθέσιμες ενισχύσεις να είναι άμεσα κατανοητές για τους επενδυτές. Σε αυτή την κατεύθυνση, προτείνεται η δημιουργία κωδικοποιημένων πινάκων επιλεξιμότητας, μεγεθών επιχειρήσεων, κλπ που θα καταστήσουν πιο εύχρηστο το νέο νόμο.

- Δεν ξεκαθαρίζεται πλήρως η συμβατότητα του νέου αναπτυξιακού με τον Κανονισμό της ΕΕ που καθορίζει το πλαίσιο των κρατικών ενισχύσεων (πχ ειδικές ενισχύσεις σε συγκεκριμένες κατηγορίες επιχειρήσεων – εξωστρεφείς, ΤΠΕ, αγροδιατροφής, κλπ), ούτε εξαντλούνται όλες οι δυνατότητες ενίσχυσης στο πλαίσιο αυτό (πχ σε τομείς, όπως η αλιεία, η υδατοκαλλιέργεια, η δασοκομία, κλπ).

- Δεν έχει γίνει αξιολόγηση των επιμέρους δραστηριοτήτων σε προηγούμενους νόμους με αποτέλεσμα να εξακολουθούν να ενισχύονται δραστηριότητες με περιορισμένη αποτελεσματικότητα για την οικονομία. (φωτοβολταϊκά, ξενοδοχεία μειωμένων προδιαγραφών, κα.)

Τέλος, όσον αφορά στην συμβολή του αναπτυξιακού νόμου στην προώθηση της Έρευνας, της Τεχνολογικής Ανάπτυξης και της Καινοτομίας (ΕΤΑΚ):

- Είναι δεδομένη η ανάγκη εκπόνησης συνολικής προσέγγισης για την πολιτική ΕΤΑΚ. Στον προτεινόμενο νόμο, οι παρεμβάσεις είναι πολύ περιορισμένες και αφορούν κυρίως δαπάνες προσωπικού (αποσπάσεις κλπ).

- Κρίσιμα πεδία παρέμβασης για την ΕΤΑΚ, δεν λαμβάνονται υπόψη, όπως είναι η φορολογία, η υιοθέτηση των ευρωπαϊκών ορισμών, θέματα κατοχύρωσης και προστασίας της πνευματικής ιδιοκτησίας.

- Είναι απαραίτητη η σύνδεση της ΕΤΑΚ με αναπτυξιακούς / επιχειρηματικούς στόχους, όπως η ανάπτυξη διεθνώς εμπορεύσιμων προϊόντων από τη στιγμή που μιλάμε για αναπτυξιακό νόμο και όχι νόμο για την επιστημονική έρευνα. Αντίστοιχα, η δημιουργία επιτροπής αξιολόγησης στερείται κριτηρίων αξιολόγησης εισάγει πολιτικές παραμέτρους, και δημιουργεί καθυστερήσεις που σκοτώνουν την καινοτομία. Στα θετικά του νέου νόμου πιστώνεται, πάντως, η χρήση φορολογικών κινήτρων αντί των επιχορηγήσεων σε μεγαλύτερο βαθμό απ ό,τι στο παρελθόν, η ενθάρρυνση εμβληματικών επενδύσεων ξεκινώντας από τα €20 εκατ. (αντί των €50 εκατ. του προηγούμενου νόμου), η απλοποίηση των διαδικασιών ένταξης και ελέγχου στις περιπτώσεις έτοιμου εξοπλισμού και η συγκέντρωση και ο συντονισμός της δημόσιας χρηματοδότησης μέσω των ταμείων συμμετοχών. Σήμερα, πάντως, χρειαζόμαστε μια νέα επενδυτική λογική που θα αξιοποιεί όλα τα διαθέσιμα εργαλεία (χρηματοδοτικά, φορολογικά, κ.α.) για την προσέλκυση και ενθάρρυνση επενδύσεων όλων των μεγεθών. Ο νέος αναπτυξιακός νόμος είναι μόλις ένα από τα αναπτυξιακά εργαλεία στη διάθεση της πολιτείας. Χρειάζονται, όμως, ταυτόχρονα ενεργητικές και «έξυπνες» πολιτικές που θα ενθαρρύνουν μαζικά τις παραγωγικές επενδύσεις και θα συνεισφέρουν ταχύτερα στην οικονομική ανάκαμψη και στη μείωση της ανεργίας. Στο πλαίσιο αυτό, προτείνεται η οριζόντια ενθάρρυνση μέσω φορολογικών κινήτρων των οικονομικά αποδοτικών επενδύσεων σε παραγωγικές δραστηριότητες και προϊόντα υψηλής προστιθέμενης αξίας με εστίαση σε κίνητρα επιβράβευσης πρόσθετων κερδών (και άρα δημιουργίας επιπλέον φορολογικών εσόδων) και δραστική απομάκρυνση από τις αναποτελεσματικές άμεσες ενισχύσεις.

Στο πλαίσιο αυτό προτείνονται τα κάτωθι:

- Ενθάρρυνση των οικονομικά αποδοτικών επενδύσεων. Μέσα από τη δυνατότητα μεταφερόμενης υπερ-έκπτωσης νέων επενδύσεων σε ποσοστό 200%, συμπληρωματικά με μειωμένο φορολογικό συντελεστή (πχ 20%) σε περίπτωση επανεπένδυσης κερδών, επιδιώκεται η επενδυτική κινητοποίηση σε παραγωγικούς τομείς και σε υπηρεσίες υψηλής προστιθέμενης αξίας, χωρίς χρήση της αποτελεσματικής πρακτικής των επιχορηγήσεων.

- Εγκατάσταση στην Ελλάδα επιχειρηματικών κέντρων, κέντρων logistics, μονάδων κοινών υπηρεσιών, R&D κτλ. Με αιχμή τη φορολογική προβλεψιμότητα, η πρόταση επιδιώκει να προσελκύσει δυναμικά τέτοιου είδους διεθνείς δραστηριότητες. Η διατήρηση σταθερών περιθωρίων για 15 έτη και η φορολογική ελάφρυνση κατά 50% για νέες θέσεις, ενθαρρύνει τη δυναμική αξιοποίηση των ανταγωνιστικών πλεονεκτημάτων της χώρας (πχ γεωγραφική θέση, υψηλό επίπεδο κατάρτισης, συμμετοχή σε ΕΕ, κτλ).

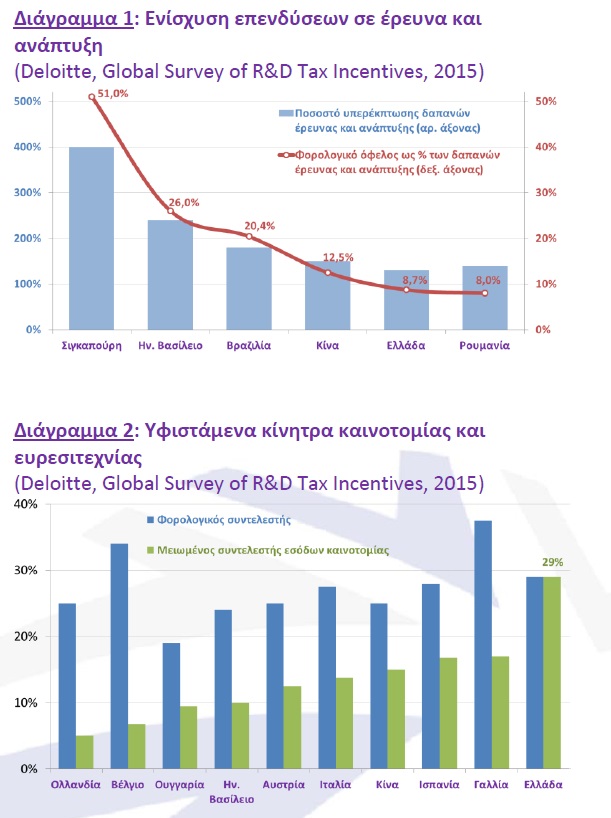

- Επενδύσεις σε έρευνα, τεχνολογική ανάπτυξη και καινοτομία. Μέσα από μια οριζόντια ενεργητική φορολογική λογική, δίνονται ισχυρά κίνητρα μετασχηματισμού του R&D σε συστατικό ανταγωνιστικότητας και νέων θέσεων εργασίας. Η πρόταση αφορά σε υπερ-εκπτώσεις δαπανών R&D που ανεβάζουν το φορολογικό όφελος σε 35% από το 8,7% σήμερα (Διάγραμμα 1), ταυτόχρονα με τη διερεύνηση του ορισμού των δαπανών R&D που εκπίπτουν. Επίσης, για την ενθάρρυνση των ευρεσιτεχνιών, προτείνεται η τελική φορολόγηση (effective tax rate) των εσόδων από καινοτομία, να κυμανθεί κάτω από 10%. Με την παρέμβαση αυτή, η Ελλάδα γίνεται σαφώς ελκυστικότερος προορισμός δραστηριοτήτων καινοτομίας (Διάγραμμα 2).

- Εξορθολογισμός μεταφοράς ζημιών. Πληθώρα Ελληνικών εταιρειών συσσωρεύουν ζημίες και αυτό θα συνεχιστεί αν δεν ανατραπεί το δυσχερές περιβάλλον. Η πρόταση μετατρέπει τη φορολογία σε αναπτυξιακό μοχλό, επιτρέποντας τη μεταφορά οικονομικών ζημιών σε 12 έτη (έναντι 5 ετών σήμερα) και μέχρι του 70% των κερδών. Η αξιοποίηση φορολογικών χειρισμών διευκολύνει την ανάκτηση ανταγωνιστικότητας και την επαναφορά σε θετικούς ρυθμούς ανάπτυξης.