ΣΕΒ: Εξαγωγές προστιθέμενης αξίας η μόνη διέξοδος!

Είμαστε μία από τις καλύτερες τοποθεσίες του κόσμου και έχουμε από τα πλέον καταρτισμένα στελεχιακά δυναμικά. Δεν μας αξίζει η θέση του ουραγού. Η χώρα πρέπει να προσελκύσει διεθνώς ανταγωνιστικές επιχειρήσεις ώστε να εγκατασταθούν στην χώρα μας για να δημιουργηθούν οι συνέργειες με το εγχώριο επιχειρηματικό, επιστημονικό, και εργατικό δυναμικό σημειώνει ανάλυση του Εβδομαδιαίου Δελτίου του ΣΕΒ για την Ελληνική οικονομία – Οικονομία & Επιχειρήσεις. Συνοπτικά αναφέρει:

-Οι ελληνικές εξαγωγές αγαθών αποτυπώνουν ανάγλυφα το εύρος και το βάθος της ανταγωνιστικής παραγωγής στην χώρα μας (κυρίως προϊόντα μεταποίησης και πρώτες ύλες). Παρά την κρίση, και ίσως λόγω της κρίσης, συνεχίζουν να επεκτείνονται με 3,6% κατά μέσο όρο ετησίως από το 2009 και μέχρι το 2014, εξαιρουμένων των πετρελαιοειδών που επηρεάζονται καθοριστικά από τις διακυμάνσεις της τιμής του πετρελαίου. Η πορεία αυτή συνεχίσθηκε και στο δεκάμηνο Ιαν.-Οκτ. 2015 (+9,4%), παρά την εξασθένιση τους τελευταίους μήνες λόγω περιορισμών στην κίνηση κεφαλαίων και της περιρρέουσας πολιτικής και οικονομικής αβεβαιότητας. Συνεπώς, η βελτίωση της δημοσιονομικής κατάστασης, οι διαρθρωτικές μεταρρυθμίσεις αλλά και η μείωση της εσωτερικής ζήτησης τα τελευταία χρόνια έχουν συμβάλει στην μεγαλύτερη εξωστρέφεια του παραγωγικού προτύπου της χώρας. Αποτελέσματα που θα ήσαν ακόμη θεαματικότερα εάν είχαμε καταφέρει να περιορίσουμε το κόστος της ενέργειας στην παραγωγική διαδικασία, το μη μισθολογικό κόστος των επιχειρήσεων και τα αντικίνητρα στην επιχειρηματικότητα και να βελτιώσουμε το τεχνολογικό επίπεδο των ελληνικών εξαγωγών που δεν έχει ακόμα την έκταση και δυναμική που απαιτείται ώστε να αναβαθμιστεί αισθητά το καλάθι προϊόντων που εξάγει η χώρα. Σε κάθε περίπτωση, πάντως, οι εξαγωγές αγαθών (χωρίς καύσιμα) παραμένουν σε χαμηλό σχετικά επίπεδο σε σχέση με τις άλλες χώρες στον ευρωπαϊκό νότο, έχοντας αυξηθεί ως ποσοστό του ΑΕΠ με ηπιότερους σχετικά ρυθμούς, κάτω, βεβαίως, από ένα δυσμενέστερο οικονομικό περιβάλλον. Αυτό ήταν αποτέλεσμα της απώλειας εμπιστοσύνης, της χρηματοδοτικής ασφυξίας και της αβεβαιότητας ως προς τις αναπτυξιακές προοπτικές της οικονομίας, που έφερε η προσαρμογή κάτω από συνθήκες ολιγωρίας, καθυστερήσεων και περιορισμένης «ιδιοκτησίας» των διαρθρωτικών μεταρρυθμίσεων. Συμπερασματικά, η οικονομία βρίσκεται σε πορεία εξωστρεφούς μετασχηματισμού έχοντας, σε κάποιο βαθμό, αυτονομηθεί από το πολιτικό περιβάλλον, η οποία θα αποδώσει ακόμη πιο σημαντικά αποτελέσματα εφόσον οι επιχειρήσεις και η πολιτεία στρέψουν τις δυνάμεις τους στην ενσωμάτωση υψηλότερης τεχνολογικής αξίας στα παραγόμενα αγαθά ώστε να δώσουμε στην ελληνική μεταποίηση και τα ελληνικά ποιοτικά προϊόντα την αναγκαία ώθηση για να γίνουν οι πρεσβευτές μιας δυναμικής ελληνικής εξαγωγικής οικονομίας στην διεθνή αγορά.

-Η αποδυνάμωση, μετά την επιβολή των capital controls, της δυναμικής των εξαγωγών αποτυπώνεται πλέον και στη βιομηχανική παραγωγή, ενώ η σταθερότητα της ανεργίας καταγράφεται παρά την παραπέρα αποδυνάμωση αρκετών δεικτών οικονομικής δραστηριότητας. Σε περιπτώσεις όπως της μισθωτής εργασίας το Νοέμβριο, η αποδυνάμωση αυτή είναι πάντως ήπια. Η πορεία εκτέλεσης του προϋπολογισμού συνεχίζει να αποτυπώνει μια αδυναμία των οργανικών εσόδων, αλλά η εξομάλυνση εσόδων όπως του ΕΝΦΙΑ και της εκτέλεσης του προϋπολογισμού επενδύσεων υποστηρίζουν μια βελτίωση τον Νοέμβριο, η οποία επιτρέπει και μια χαλάρωση της υστέρησης δαπανών που συντηρεί το υψηλό πλεόνασμα.

-Το τι ήδη παράγει η χώρα καθορίζει και τι δυνατότητες παραγωγής νέων προϊόντων έχει. Ερευνητές του Harvard και MIT ήδη από το 2011 έχουν αναπτύξει μια μεθοδολογία που επιτρέπει σε μια χώρα να εντοπίσει τις παραγωγικές δυνατότητες που έχει και ποιες γραμμές παραγωγής είναι εφικτές και χρήσιμες να αναζητήσει ως επόμενο βήμα στην πορεία δημιουργίας ανταγωνιστικού πλεονεκτήματος και ευημερίας. Η χρήση του εργαλείου αυτού δείχνει για την Ελλάδα ότι πρέπει να είναι προτεραιότητα η προσέλκυση άμεσων ξένων επενδύσεων σε κάθε κλάδο που αναπτύσσει δεξιότητες και που μπορεί να συνεισφέρει στην ενίσχυση των εξαγωγών και των αναπτυξιακών δυνατοτήτων της χώρας. Η ανάπτυξη μονάδων μεταποίησης γύρω από τον διαμετακομιστικό άξονα ΟΛΠ – ΤΡΑΙΝΟΣΕ αποτελεί ενδεικτικό παράδειγμα. Παράλληλα θα πρέπει να διατηρηθεί και να ενισχυθεί η υφιστάμενη ανταγωνιστική παραγωγική βάση που εμπλουτίζει σε κρίσιμα σημεία τον χάρτη παραγωγής της χώρας, ο οποίος αποτελεί εφαλτήριο για την ανάταξη της παραγωγικής βάσης της χώρας και την παραγωγή πιο σύνθετων, διεθνώς ανταγωνιστικών προϊόντων. Αναλυτικά:

• Εξαγωγές και εξωστρέφεια

Για πολλές δεκαετίες, το παραγωγικό πρότυπο στην Ελλάδα ευνοούσε τις παραδοσιακές δραστηριότητες και κλάδους που παράγουν κυρίως υπηρεσίες για την εγχώρια αγορά χωρίς την πίεση του διεθνούς ανταγωνισμού. Συνήθως, οι κλάδοι αυτοί είναι χαμηλής παραγωγικότητας και η επιβίωσή τους συναρτάται με την ύπαρξη μεγάλων δημοσιονομικών ελλειμμάτων και υψηλού δανεισμού από το εξωτερικό, που δημιουργούν εισοδήματα και θέσεις απασχόλησης λόγω της τεχνητά υψηλότερης ζήτησης στην οικονομία. Η ζήτηση αυτή είναι μη βιώσιμη διότι δεν στηρίζεται στην λειτουργία μιας οικονομίας που παράγει με κέρδος, στην βάση επενδύσεων που αυξάνουν την παραγωγικότητα και δημιουργούν σταθερές θέσεις εργασίας, εισοδήματα και αποταμιεύσεις που χρηματοδοτούν τις επενδύσεις, κ.ο.κ. Στηρίζεται στον εξωτερικό δανεισμό, και όταν τα δανεικά δεν είναι πλέον διαθέσιμα, η οικονομία καταρρέει (όπως συνέβη τα τελευταία χρόνια από το 2010 και μετά).

Οι κλάδοι αυτοί ωφελούνται, όχι μόνο από τον τεχνητό τζίρο που δημιουργούν τα μεγάλα και παρατεταμένα δημοσιονομικά ελλείμματα και ο εξωτερικός δανεισμός, αλλά και από μία σειρά ρυθμίσεων προστασίας από τον ανταγωνισμό στην εγχώρια αγορά (π.χ. κλειστά επαγγέλματα), καθώς και από την εξάπλωση της φοροδιαφυγής, της εισφοροδιαφυγής, της μαύρης εργασίας, της διαφθοράς στις σχέσεις με το δημόσιο, κ.ο.κ. Στην ουσία, όλες αυτές οι εκφάνσεις θεσμικής ανεπάρκειας δρουν ως ανταγωνιστικό πλεονέκτημα για τους κλάδους αυτούς, που αντισταθμίζει σε κάποιο βαθμό την χαμηλή τους παραγωγικότητα. Ταυτόχρονα, όμως, οι πρακτικές αυτές εμποδίζουν παντοιοτρόπως νέες επιχειρήσεις να εισέλθουν ανταγωνιστικά στην αγορά, σε βάρος της υγιούς επιχειρηματικότητας και της δημιουργίας νέων θέσεων εργασίας στην οικονομία.

Αυτή η κατάσταση, όμως, δρα και αρνητικά για τους εξωστρεφείς παραγωγικούς κλάδους καθώς μειώνεται η σχετική κερδοφορία τους έναντι των παραδοσιακών κλάδων της οικονομίας όπου η κερδοφορία είναι σχετικά ευκολότερη υπόθεση. Μάλιστα, οι κλάδοι που παράγουν για υποκατάσταση εισαγωγών και για εξαγωγές δεν ωφελούνται από την τεχνητή ζήτηση που δημιουργούν τα μεγάλα δημοσιονομικά ελλείμματα και ο μεγάλος εξωτερικός δανεισμός, διότι δεν μπορούν να ικανοποιήσουν την υψηλότερη ζήτηση στην βάση υψηλοτέρων τιμών (όπως γίνεται στους παραδοσιακούς προστατευμένους κλάδους), διότι οι τιμές των προϊόντων τους καθορίζονται στην διεθνή αγορά. Οποιαδήποτε προσπάθεια να αυξήσουν τις τιμές αυτές όπως αυξάνεται η ζήτηση είναι καταδικασμένη σε αποτυχία καθώς η αγορά θα πλημμυρίσει με φθηνότερες εισαγωγές. Έτσι, δεν μεταβάλλουν το επίπεδο παραγωγής τους και η αυξημένη ζήτηση ικανοποιείται από εισαγωγές και όχι από την εγχώρια παραγωγή. Μία εταιρία που παράγει για να υποκαταστήσει εισαγωγές ή να εξάγει τείνει να είναι πιο δυναμική και προσαρμοστική καθώς υφίσταται σε καθημερινή βάση τις ισχυρές πιέσεις του διεθνούς ανταγωνισμού. Απαιτείται συνεχώς να παραμένει αποτελεσματική όσον αφορά στην συμπίεση του κόστους λειτουργίας και την βελτίωση των μεθόδων παραγωγής, επιχειρηματικής λειτουργίας και προώθησης προϊόντων με συνεχείς επενδύσεις, ώστε να είναι πάντα σε θέση να ανταγωνίζεται, επί ίσοις όροις και με επιτυχία, τα μεγαλύτερα ονόματα στις διεθνείς αγορές. Έτσι, οι εξαγωγές αγαθών είναι ο καθρέφτης της ανταγωνιστικής παραγωγής μιας χώρας και ένδειξη του βαθμού ενσωμάτωσης τεχνολογιών και καινοτομικών εξελίξεων στην παραγωγική διαδικασία.

Δεδομένων των ανωτέρω, το ερώτημα που τίθεται είναι πώς έχει αντιδράσει η ελληνική οικονομία τα τελευταία χρόνια στην δημοσιονομική προσαρμογή (για να εξαλειφθεί η τεχνητή ζήτηση) και την συνακόλουθη υποτίμηση που φέρνει η δημοσιονομική προσαρμογή μέσω της ύφεσης που προκαλεί, και που αποκαθιστά την σχετική κερδοφορία των εξωστρεφών κλάδων ή, με άλλα λόγια που είναι ταυτόσημα, την ανταγωνιστικότητα της οικονομίας. Και, κυρίως, το ερώτημα μπορεί σε πρώτη φάση να απαντηθεί εάν εστιάσουμε στην εξέλιξη των εξαγωγών τα τελευταία χρόνια. Απαιτείται, όμως, και μία πιο αναλυτική αξιολόγηση που να λαμβάνει υπόψη την εξέλιξη των εισαγωγών που αντιστοιχούν στους κλάδους των εξαγωγών, που δεν αποτελεί, όμως, αντικείμενο αυτής της μελέτης.

Στον Πίνακα 1, εμφανίζονται οι συνολικές εξαγωγές της χώρας τα τελευταία χρόνια. Είναι διδακτικό να εστιάσουμε στο 2014 για να δούμε την σύνθεση και τις ιδιαιτερότητες των εισαγωγών. Το πρώτο συμπέρασμα είναι ότι η χώρα μας εξάγει €58 δισ. περίπου αγαθά και υπηρεσίες, εκ των οποίων €9 δισ. (16%) είναι πετρελαιοειδή (υπάρχει μεγάλο παραγωγικό δυναμικό διύλισης πετρελαίου), τα €18 δισ. (32%) είναι αγαθά χωρίς καύσιμα, από €13 δισ. (22%) είναι ο τουρισμός και οι μεταφορές, και €4,5 δισ. (8%) είναι οι εξαγωγές υπηρεσιών πλην τουρισμού και μεταφορών (κυρίως, δραστηριότητες ελληνικών κατασκευαστικών εταιρειών στο εξωτερικό, αν και περιλαμβάνονται και εξαγωγές εταιρειών λογισμικού και άλλων καινοτόμων κλάδων). Στο σημερινό δελτίο εστιάζουμε μόνο στο κομμάτι εξαγωγές αγαθών χωρίς καύσιμα, , και όχι στην εξαγωγή υπηρεσιών (τουρισμός, διαμετακομιστικό εμπόριο, ναυτιλία, κλπ.) από τις οποίες αντλούμε πρόσοδο κυρίως, αν και όχι αποκλειστικώς, λόγω γεωγραφικής θέσης. Η διαφορά μεταξύ των δύο δραστηριοτήτων είναι θέμα διαβάθμισης πλεονεκτημάτων, μιας και η επέκταση και στους δύο τομείς είναι απόλυτα συμβατή με την οικονομική ανάπτυξη της χώρας και την αύξηση της οικονομικής ευημερίας.

Στον Πίνακα 2, είναι εμφανής η καλή πορεία των εξαγωγών χωρίς καύσιμα το 10μηνο Ιαν.-Οκτ. 2015 (+9,4%), έναντι +1,2% το 2014 και -1,6% το 2013 σε ετήσια βάση, παρά το μεγάλο πλήγμα που δέχθηκε η οικονομία της χώρας με την κορύφωση της αβεβαιότητας λόγω προοπτικής GREXIT, επιβολής περιορισμών στην κίνηση κεφαλαίων, κ.ο.κ.. Είναι, επίσης, σημαντικό να επισημανθεί η καλή πορεία των εξαγωγών αγροτικών προϊόντων (+15,4%), καθώς και των βιομηχανικών προϊόντων χωρίς καύσιμα (+8,2%). Στον ίδιο πίνακα, γίνεται μία προσέγγιση διαχωρισμού των εξαγωγών σε μεταποιημένα και μη προϊόντα, καθώς οι εξαγωγές αγροτικών προϊόντων περιλαμβάνουν και προϊόντα μεταποίησης. Εάν, λοιπόν, προσθέσουμε στα βιομηχανικά προϊόντα τα τρόφιμα και ποτά, τότε η αύξηση των εξαγωγών μεταποίησης (χωρίς καύσιμα) είναι ακόμη υψηλότερη και διαμορφώνεται σε 11,8% στο 10μηνο Ιαν.-Οκτ. 2015, καθώς οι εξαγωγές τροφίμων και ποτών επεκτείνονται με 30,1% την ίδια περίοδο! Αντίστοιχα, τα αγροτικά προϊόντα που διατίθενται ακατέργαστα παρουσιάζουν μία μικρή αύξηση 2,6%.

Συνεπώς, η πορεία των εξαγωγικών αγαθών χωρίς καύσιμα είναι ενδεικτική του συνεχιζόμενου μετασχηματισμού τη ελληνικής οικονομίας προς μία οικονομία που εντείνει τις προσπάθειές της στους εξωστρεφείς κλάδους, όπως αυτό αποτυπώνεται στην πορεία των εξαγωγών. Με στοιχεία της Τραπέζης της Ελλάδος, οι εξαγωγές αγαθών χωρίς καύσιμα παρουσιάζουν μία συνεχή ανοδική πορεία από €8,7 δισ. το 2000 σε €11,2 δισ. το 2009 (όταν είχε κορυφωθεί η ύφεση στην Ευρώπη), και €17,1 δισ. το 2014, έχοντας διπλασιασθεί από το 2009 ως ποσοστό του ΑΕΠ, από 5% σε 10% του ΑΕΠ το 2014 . Με στοιχεία ΕΛΣΤΑΤ (Πίνακας 2), οι εξαγωγές αγαθών χωρίς καύσιμα έχουν επίσης αυξηθεί από €14,1 δισ. το 2009 σε €16,9 δισ. το 2014. Η πορεία αυτή ενισχύθηκε το 2015 στην βάση της προοπτικής θετικής ανάπτυξης που είχε διαμορφωθεί το 2013-14, και που σήμερα φαίνεται να αποκλιμακώνεται κάτω από το βάρος των αρνητικών προοπτικών που διαμορφώθηκαν στην διάρκεια του έτους, κυρίως λόγω πολιτικών εξελίξεων.

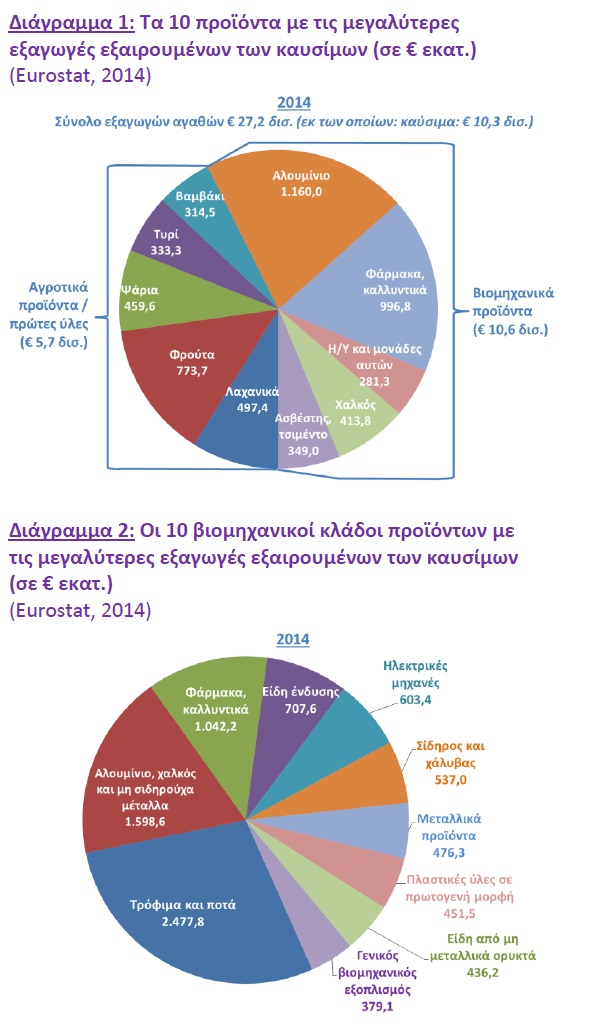

Τέλος, στα Διαγράμματα 1 και 2 παρουσιάζονται αντιστοίχως τα 10 προϊόντα, καθώς και οι 10 κλάδοι μεταποίησης, με τις μεγαλύτερες εξαγωγές εξαιρουμένων των καυσίμων, που καταδεικνύουν την δυναμική παρουσία στο καλάθι των εξαγωγών σημαντικών παραγωγικών κλάδων της ελληνικής οικονομίας. Απόψεις, λοιπόν, του τύπου ότι η χώρα δεν εξάγει τίποτα είναι μάλλον ατεκμηρίωτες. Από την άλλη πλευρά, το επίπεδο, αλλά και η αύξηση, των εξαγωγών χωρίς καύσιμα, πριν και μετά την κρίση, υπολείπονται στην Ελλάδα των άλλων ευρωπαϊκών χωρών του Νότου. Υπάρχει, βεβαίως, και κάποια υστέρηση όσον αφορά την τεχνολογική πολυπλοκότητα των εξαγωγών.

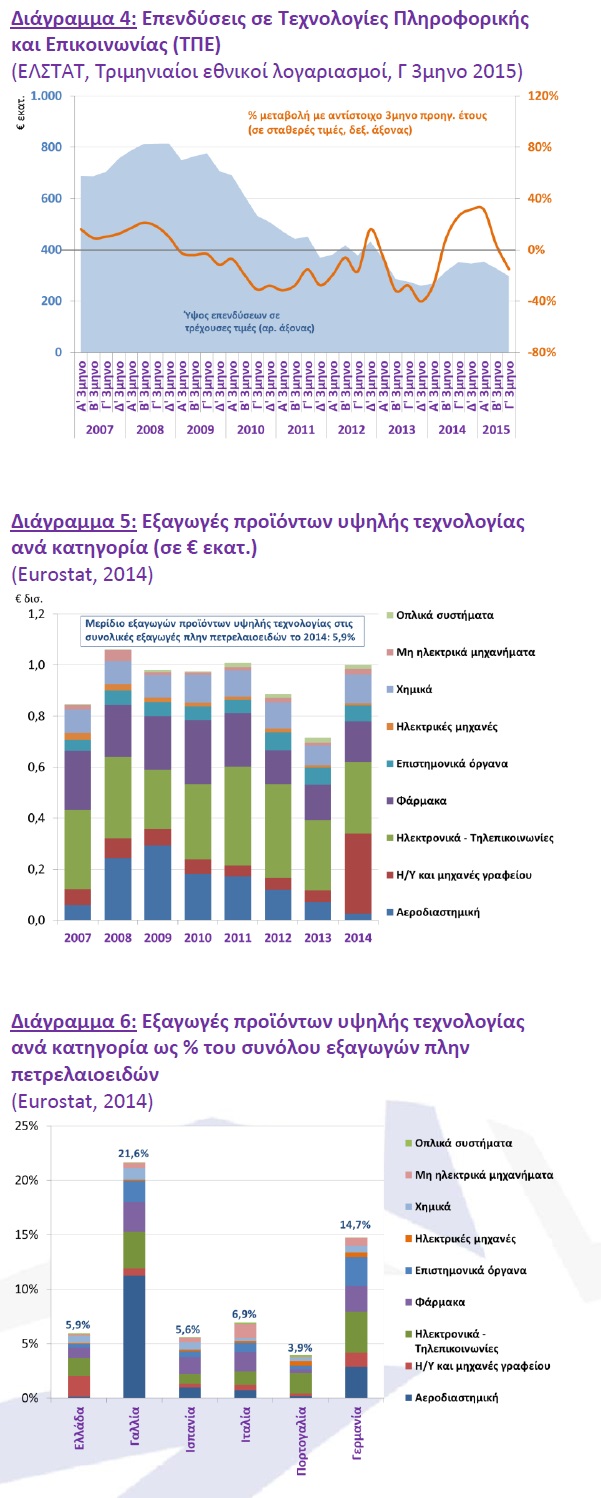

Στο διάγραμμα 4, εμφανίζονται οι επενδύσεις σε τεχνολογίες πληροφορικής και επικοινωνιών που γίνονται στην Ελλάδα, και που είναι ακόμη χαμηλές. Αυτό, όμως δεν εμποδίζει την χώρα μας να έχει καλές σχετικά επιδόσεις στις εξαγωγές προϊόντων υψηλής τεχνολογίας, όπως καταγράφονται στα διαγράμματα 5 και 6, διαχρονικά και σε σχέση με άλλες χώρες της Ευρωζώνης. Μπορεί τα ποσοστά στο σύνολο να είναι σχετικά μικρά αλλά σταδιακά δημιουργείται μία κρίσιμη μάζα πολυπλοκότητας που περιμένει τις κατάλληλες συνθήκες για να ανθίσει και να αρχίσει να επηρεάζει το τεχνολογικό αποτύπωμα σε πολλούς κλάδους της μεταποίησης. Η έμφαση στην τόνωση της καινοτομίας και της τεχνολογικής εξέλιξης δεν είναι μόνο θέμα επιδοτήσεων και κρατικών παρεμβάσεων εν γένει. Είμαστε μία από τις καλύτερες τοποθεσίες του κόσμου και έχουμε από τα πλέον καταρτισμένα στελεχιακά δυναμικά. Δεν μας αξίζει η θέση του ουραγού. Η χώρα πρέπει να προσελκύσει διεθνώς ανταγωνιστικές επιχειρήσεις ώστε να εγκατασταθούν στην χώρα μας για να δημιουργηθούν οι συνέργειες με το εγχώριο επιχειρηματικό, επιστημονικό, και εργατικό δυναμικό. Μόνον, έτσι, θα αρχίσουν να ενσωματώνονται στην παραγωγική διαδικασία οι εξειδικεύσεις και οι τεχνολογίες που θα οδηγήσουν το αναπτυξιακό πρότυπο σε μία πληρέστερη ενσωμάτωση στον διεθνή καταμερισμό εργασίας. Θεσμοί, θεσμοί, θεσμοί για να έχουμε επενδύσεις, επενδύσεις, επενδύσεις!

Συνεπώς, η ελληνική οικονομία βρίσκεται σε μία πορεία μετεξέλιξης προς ένα περισσότερο εξωστρεφές παραγωγικό πρότυπο, χωρίς ωστόσο ο ρυθμός μετασχηματισμού και η μετάβαση σε μεγαλύτερη πολυπλοκότητα της παραγωγικής βάσης να επιταχύνονται ιδιαιτέρως. Βεβαίως, είναι δύσκολο να εξαχθούν συμπεράσματα μιας και τα τελευταία χρόνια, η αναζήτηση ενός νέου, πιο εξωστρεφούς, παραγωγικού προτύπου συνέπεσε με τη μεγαλύτερη ύφεση που υπέστη η χώρα στην μεταπολεμική της ιστορία, πέρα από την τεράστια απώλεια εμπιστοσύνης στις αναπτυξιακές της προοπτικές που έχει υφεσιακές επιπτώσεις, σε ένα φαύλο κύκλο χωρίς τέλος. Η μόνη ρεαλιστική προσέγγιση, για το μέλλον της χώρας εντός της κανονικότητας της Ευρωζώνης, είναι η εφαρμογή του προγράμματος προσαρμογής και η έξοδος στις αγορές όσο το δυνατόν ταχύτερα. Με δημοσιονομική πειθαρχία και διαρθρωτικές μεταρρυθμίσεις για μια πιο ανταγωνιστική οικονομία, η χώρα είναι καταδικασμένη να επιτύχει!