ΣΕΒ: Η αποσύνθεση της κοινωνίας πρέπει να αποφευχθεί

• «Δεν είναι δυνατόν να σχεδιάζουμε το μέλλον ανεχόμενοι την αύξηση της ανεργίας στο 27,1% το 2016, όπως προβλέπει το ΔΝΤ. Υπάρχουν όρια τα οποία προσεγγίζουμε με μεγάλη ταχύτητα»

Αναζητώντας τον χαμένο χρόνο!

Η ελληνική οικονομία και κοινωνία βιώνουν τις αλλαγές πολιτικής που επιβάλλει το 3ο Μνημόνιο σε μία προσπάθεια εφαρμογής των μεταρρυθμίσεων που είχαν συμφωνηθεί στο παρελθόν σε πορεία υλοποίησης, καθώς και αναστροφής των μέτρων που εφαρμόσθηκαν από την αρχή του έτους και τα οποία κρίθηκαν ανεπαρκή ή μη συμβατά με τους στόχους του προγράμματος, σημειώνει σε ανάλυση του ο ΣΕΒ στο εβδομαδιαίο δελτίο για την Ελληνική οικονομία και τις επιχειρήσεις.

Όπως αναφέρει: «Στο πλαίσιο αυτό, ο εξορθολογισμός του φορολογικού συστήματος και του συστήματος κοινωνικής ασφάλισης προβάλλει ως αδήριτη ανάγκη για την αποκατάσταση στοιχειωδών κανόνων προγραμματισμού στις επιχειρήσεις και τα νοικοκυριά. Οι πολίτες έχουν κατανοήσει την αναγκαιότητα της προσαρμογής. Αυτό, όμως, επ’ ουδενί δεν μπορεί να σημαίνει την εφαρμογή πολιτικών που ακυρώνουν τα κίνητρα για εργασία και ανάληψη επιχειρηματικής δράσης.

Όσον αφορά ειδικότερα στο ασφαλιστικό σύστημα, πολιτικές που εστιάζουν σε περικοπές μόνο των υψηλότερων συντάξεων -των οποίων οι δικαιούχοι έχουν καταβάλλει και τις μεγαλύτερες εισφορές- αποδομούν την αρχή της συνταξιοδοτικής δικαιοσύνης και της ανταποδοτικότητας του συστήματος. Όταν τιμωρούνται όσοι με συνέπεια καταβάλουν εισφορές και δεν υπάρχουν διακριτές διαχωριστικές γραμμές μεταξύ του συνταξιοδοτικού συστήματος και της άσκησης κοινωνικής πολιτικής, τότε μειώνεται η πίστη των πολιτών στις αναγκαίες αλλαγές και μεταρρυθμίσεις που θα μας οδηγήσουν σε ένα πιο δίκαιο και ανταποδοτικό σύστημα. Στο πλαίσιο αυτό, το σημερινό πόρισμα της επιτροπής σοφών για το ασφαλιστικό σύστημα προτείνει μία εθνική/κοινωνική σύνταξη, που θα χορηγείται με εισοδηματικά κριτήρια και θα επιτελεί το ρόλο ελάχιστου εγγυημένου εισοδήματος, συνεπικουρούμενη από μια αναλογική σύνταξη. Επισημαίνουμε ότι ο διαχωρισμός της χρηματοδότησης των δύο συντάξεων, από φορολογικές και ασφαλιστικές εισφορές αντίστοιχα, αποτελεί sine qua non όρο για να μπει επιτέλους τάξη στο ασφαλιστικό σύστημα. Ανησυχούμε σφόδρα επίσης όταν διαβάζουμε ότι η μετάβαση στο νέο σύστημα θα απαιτήσει, σύμφωνα με το πόρισμα, την προσφυγή σε νέους φόρους εισοδήματος και περιουσίας στους συνεπείς φορολογουμένους για την βιωσιμότητά του, ως εάν να υπάρχει απύθμενη φοροδοτική ικανότητα σε μία χώρα που δεν αναπτύσσεται και μια κοινωνία που δυσανασχετεί με τον ΕΝΦΙΑ. Σε κάθε περίπτωση το ασφαλιστικό σύστημα πρέπει να αναμορφωθεί ριζικά, δίδοντας τη σημασία που αρμόζει στην μη υποχρεωτική ασφάλιση σύμφωνα με τα ευρωπαϊκά πρότυπα (2ος και 3ος πυλώνας, δηλαδή επαγγελματικά ταμεία και ιδιωτική ασφάλιση). Παράλληλα είναι επιτακτικό το νέο σύστημα να μειώσει το μη μισθολογικό κόστος που πλήττει σημαντικά την ανταγωνιστικότητα των Ελληνικών επιχειρήσεων και των εργαζομένων τους, και να δημιουργήσει προϋποθέσεις για δραστική μείωση της αδήλωτης εργασίας κάθε μορφής.

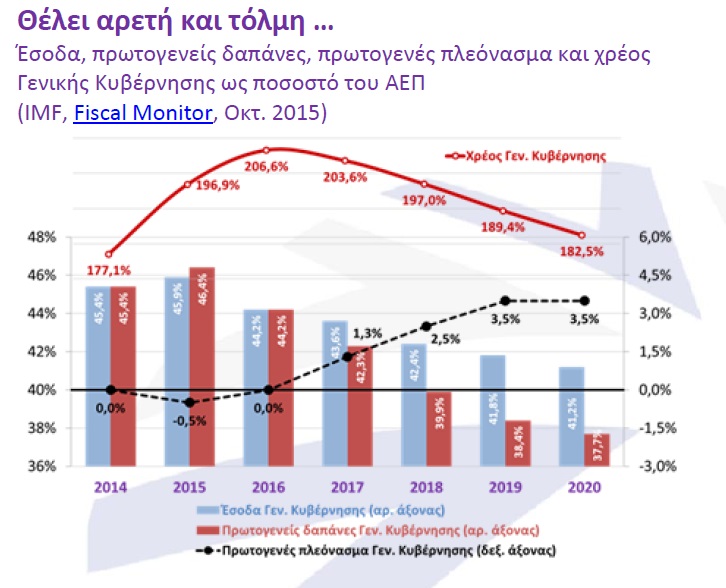

Οι στόχοι της δημοσιονομικής προσαρμογής

Το 2014-15, σύμφωνα με το ΔΝΤ (Fiscal Monitor) η δημοσιονομική προσαρμογή ανακόπηκε βιαίως, και παρά την σύναψη του 3ου Μνημονίου και την λήψη μέτρων κυρίως στο β’ εξάμηνο του 2015, οι πρωτογενείς δαπάνες το 2015 θα διαμορφωθούν σε 46,4% του ΑΕΠ, σε επίπεδο υψηλότερο κατά μία ποσοστιαία μονάδα του ΑΕΠ από ό,τι το 2014, ενώ η αύξηση των εσόδων σε 45,9% του ΑΕΠ θα περιορισθεί στη μισή ποσοστιαία μονάδα του ΑΕΠ, με αποτέλεσμα την καταγραφή πρωτογενούς ελλείμματος -0,5% του ΑΕΠ στον προϋπολογισμό της Γενικής Κυβέρνησης.

Σημειώνεται, εν προκειμένω, ότι το πρωτογενές ισοζύγιο της χώρας, εάν γίνει η υπόθεση ότι η οικονομία επανέρχεται στην κανονικότητα της ανάπτυξης, είναι ήδη πλεονασματικό σε επίπεδο γύρω στο 3% του ΑΕΠ (Διάγραμμα 1). Δηλαδή, τα μέτρα που έχουν ληφθεί σε συνδυασμό με τον δυνητικό ρυθμό αύξησης του ΑΕΠ, δημιουργούν ήδη σημαντικά πλεονάσματα, τα οποία μάλιστα φαίνεται να υπερβαίνουν τις 4 ποσοστιαίες μονάδες του ΑΕΠ στα έτη πριν το 2020. Συνεπώς, υπάρχουν περιθώρια ελάφρυνσης της δημοσιονομικής προσαρμογής, αφού όμως πρώτα ληφθούν τα επώδυνα μέτρα που οδηγούν στους στόχους του προγράμματος. Διότι μόνον έτσι θα αποκατασταθεί η εμπιστοσύνη στις προοπτικές της οικονομίας και θα ανακάμψει η οικονομία. Χωρίς προσαρμογή δεν υπάρχει ανάπτυξη.

Για το 2016, προβλέπεται δημοσιονομική σταθεροποίηση με μηδενικό πλεόνασμα στον προϋπολογισμό και, ακολούθως, μία περίοδος δραματικής συμπίεσης των πρωτογενών δαπανών κατά 6,5 ποσοστιαίες μονάδες του ΑΕΠ μέχρι το 2020. Η λήψη μέτρων εξορθολογισμού των λειτουργικών δαπανών και η σε βάθος μεταρρύθμιση του ασφαλιστικού συστήματος της χώρας θα δημιουργήσουν κατάλληλες συνθήκες για τη μείωση των πρωτογενών δαπανών τα επόμενα χρόνια χωρίς τη λήψη πρόσθετων μέτρων. Έτσι, θα οδηγηθεί η χώρα σε πρωτογενές πλεόνασμα 3,5 ποσοστιαίων μονάδων του ΑΕΠ από το 2018-2019 και μετά, επίπεδο που θεωρείται συμβατό με την δημοσιονομική σταθερότητα σε μια χώρα όπου η βιωσιμότητα του χρέους είναι αναγκαία συνθήκη για την ανάκαμψη των επενδύσεων σε μονιμότερη βάση ( Βλέπε Διάγραμμα ).

Την ίδια περίοδο, προβλέπεται μία μείωση των εσόδων κατά 3 ποσοστιαίες μονάδες του ΑΕΠ, έναντι 6,5 ποσοστιαίων μονάδων του ΑΕΠ μείωσης των πρωτογενών δαπανών. Υπάρχουν τρεις παράγοντες που επενεργούν για τη μείωση των φορολογικών εσόδων.

-Πρώτον, το ΔΝΤ κάνει την υπόθεση εργασίας ότι η πάταξη της φοροδιαφυγής δεν είναι θεμιτό να ενσωματωθεί στις προβλέψεις εκ των προτέρων.

-Δεύτερον, καθώς η χώρα επιστρέφει σε συνθήκες αναπτυξιακής κανονικότητας, το ΔΝΤ αναγνωρίζει κάποια εξομάλυνση της πορείας των φορολογικών εσόδων λόγω σταδιακής κατάργησης πολλών μέτρων προσωρινού χαρακτήρα ή κατ’ εξαίρεση φορολόγησης του πληθυσμού, που είναι απαραίτητα σε περιόδους έκτακτης ανάγκης ταχείας αποκατάστασης συνθηκών σταθερότητας στην οικονομία ώστε να αποφευχθεί η χρηματοοικονομική και νομισματική αστάθεια (π.χ. GREXIT).

-Και, τρίτον, οι προβλέψεις ενσωματώνουν τις επιπτώσεις στα φορολογικά έσοδα από την αλλαγή του παραγωγικού προτύπου της χώρας, όπου μία στροφή προς τους κλάδους που παράγουν διεθνώς εμπορεύσιμα αγαθά θα τείνει να συμπιέζει την φορολογική βάση (π.χ. επιστροφή ΦΠΑ στις εξαγωγές, μείωση των εσόδων ΦΠΑ στους συρρικνούμενους παραδοσιακούς κλάδους, κ.λ.π.).

Από τα ανωτέρω, προκύπτει αβίαστα το συμπέρασμα ότι η πάταξη της φοροδιαφυγής παραμένει κλειδί για την ταχύτατη αποκατάσταση βελτιωμένων συνθηκών εξασφάλισης ενός αξιοπρεπούς βιοτικού επιπέδου για τους συνταξιούχους και για τους συνανθρώπους μας που αντιμετωπίζουν συνθήκες φτώχειας και αποκλεισμού. Η κοινωνική πολιτική δεν μπορεί, όμως, να γίνεται πεδίο σπατάλης και κακοδιαχείρισης, όπως στο παρελθόν, διότι έτσι αφαιρείται το ηθικό υπόβαθρο για την αύξηση του φορολογικού βάρους. Η πάταξη της φοροδιαφυγής έχει άμεση προτεραιότητα όχι μόνον για να μετριασθούν οι επιπτώσεις της λιτότητας αλλά και για να δημιουργηθούν οι συνθήκες για μείωση των φορολογικών συντελεστών, έτσι ώστε να τονωθεί η οικονομική δραστηριότητα και τα φορολογικά έσοδα και να υπάρξουν οι αναγκαίοι πόροι για τη βελτίωση του κοινωνικού κράτους.

Η αντίσταση των πολιτικών ηγεσιών στην υλοποίηση μεταρρυθμίσεων που θίγουν λίγους προς όφελος των πολλών, και η προσήλωση στην φορολόγηση, μέχρι εξάντλησης, των συνεπών φορολογουμένων, είναι αδιέξοδες προσεγγίσεις και έχουν ημερομηνία λήξης.

Όταν οι πολίτες, λόγω υπερφορολόγησης, δεν καρπώνονται τα αγαθά των προσπαθειών τους για οικονομική ευημερία και κοινωνική ανέλιξη, απλά και μόνον για να συντηρηθεί ένα σπάταλο και αναποτελεσματικό κράτος, τότε η νομιμοποίηση των μορφών και δομών κοινωνικής οργάνωσης αργά ή γρήγορα καταρρέει και η συνοχή της κοινωνίας τίθεται σε δοκιμασία.

Δεν είναι δυνατόν να σχεδιάζουμε το μέλλον ανεχόμενοι την αύξηση της ανεργίας στο 27,1% το 2016, όπως προβλέπει το ΔΝΤ. Υπάρχουν όρια τα οποία προσεγγίζουμε με μεγάλη ταχύτητα. Η αποσύνθεση της κοινωνίας πρέπει να αποφευχθεί.

Όλοι γνωρίζουμε ότι το πολιτικό σύστημα έδωσε υποσχέσεις για υψηλές συντάξεις αγνοώντας ενσυνείδητα τις μακροχρόνιες αντοχές του συστήματος και παραβαίνοντας θεμελιώδη αρχή που είχε νομοθετηθεί το 1992 για την διενέργεια αναλογιστικών μελετών που θα προσδιόριζαν τις αντοχές αυτές.

Επιπρόσθετα, το σύστημα ανέλαβε «για κοινωνικούς λόγους» τη συνταξιοδότηση διαφόρων ομάδων πολιτών με ανεπαρκείς ή καθόλου καταβολές εισφορών. Τέλος το πολιτικό σύστημα αγνόησε τις δημογραφικές τάσεις που οδηγούν στη γήρανση του πληθυσμού και αποτελούν πρόσθετο μεγάλο πρόβλημα στη βιωσιμότητά του. Η ασφαλιστική δικαιοσύνη επιτάσσει ο συνταξιούχος να παίρνει μία σύνταξη που είναι ανταποδοτική, δηλαδή που το ύψος της προκύπτει από τις εισφορές που έχουν πράγματι καταβληθεί και με τους σωστούς αναλογιστικούς υπολογισμούς – ούτε λιγότερο αλλά ούτε περισσότερο. Η πολιτεία ασφαλώς μπορεί να παρέχει πρόσθετα ωφελήματα σε ορισμένες κατηγορίες πολιτών, αλλά αυτά είναι αντικείμενο της κοινωνικής πολιτικής που χρηματοδοτείται διαφανώς από τους φόρους και δεν πρέπει να συγχέεται με το συνταξιοδοτικό σύστημα. Σε κάθε περίπτωση πρέπει να αναμορφωθεί ριζικά το ασφαλιστικό σύστημα, δίδοντας τη σημασία που αρμόζει στην μη υποχρεωτική ασφάλιση σύμφωνα με τα ευρωπαϊκά πρότυπα (2ος και 3ος πυλώνας, δηλαδή επαγγελματικά ταμεία και ιδιωτική ασφάλιση). Παράλληλα είναι επιτακτικό το νέο σύστημα να μειώσει το μη μισθολογικό κόστος που πλήττει σημαντικά την ανταγωνιστικότητα των Ελληνικών επιχειρήσεων και των εργαζομένων τους, και να δημιουργήσει προϋποθέσεις για δραστική μείωση της αδήλωτης εργασίας κάθε μορφής.»