ΣΕΒ: Η αύξηση της απασχόλησης στον ιδιωτικό τομέα, κρίσιμη παράμετρος για τη δυναμική εξέλιξη του ασφαλιστικού

Το Ελληνικό ασφαλιστικό σύστημα σε σύγκριση με αυτό άλλων χωρών του ΟΟΣΑ

Σύμφωνα με τον ΟΟΣΑ, οι μεταρρυθμίσεις των τελευταίων ετών έχουν καταστήσει τα συνταξιοδοτικά συστήματα δημοσιονομικά πιο ασφαλή και οι σημερινοί συνταξιούχοι απολαμβάνουν υψηλά επίπεδα διαβίωσης. Ωστόσο οι μελλοντικοί συνταξιούχοι στις περισσότερες χώρες του ΟΟΣΑ είναι πιθανό να έχουν πολύ λιγότερο γενναιόδωρες απολαβές και να αντιμετωπίσουν πολύ μεγαλύτερο κίνδυνο φτώχειας. Η πρόκληση για τους ασκούντες πολιτική στις χώρες αυτές και ειδικότερα στην Ελλάδα, είναι συνεπώς να σχεδιάσουν ένα σύστημα που να είναι αρκετά ευέλικτο ώστε να προσαρμόζεται στις αβεβαιότητες του σήμερα και του αύριο. Κυρίως απαιτείται προσαρμογή στα χαρακτηριστικά των αγορών εργασίας (υψηλή ανεργία νέων και ηλικιωμένων με συχνές αλλαγές εργασίας και διαστήματα ανεργίας) ενώ παράλληλα το σύστημα πρέπει να εξασφαλίζει ένα επαρκές επίπεδο διαβίωσης για τους συνταξιούχους. Η σχετική επιτυχία του συστήματος συνταξιοδότησης στην Ελλάδα να περιορίσει την φτώχεια στην τρίτη ηλικία, ειδικά λαμβάνοντας υπόψη την εκτόξευση της υλικής στέρησης των ανηλίκων σε οικογένειες που δραστηριοποιούνται στην παραγωγική οικονομία έχει δυο πτυχές: την πρόκληση ελαχιστοποίησης της φτώχειας των συνταξιούχων και παράλληλα την εξεύρεση μιας ισορροπίας ανάμεσα στο κόστος που επωμίζεται η παραγωγική οικονομία και οι παραγωγικές ηλικίες και της διαχρονικής θωράκισης των εσόδων του συνταξιοδοτικού συστήματος.

Στην αναζήτηση λύσεων για την αντιμετώπιση αυτής της μεγάλης πρόκλησης σημαντικό ρόλο μπορούν να παίξουν οι συστάσεις ΟΟΣΑ για τον σχεδιασμό καλών συνταξιοδοτικών συστημάτων που περιλαμβάνουν, μεταξύ άλλων:

-τη συμβατότητα των προβλέψεων για συνεισφορές στο σύστημα με τις παροχές που εγγυάται το σύστημα, ειδικά όταν οι συνεισφορές είναι προκαθορισμένες αλλά οι παροχές όχι, με τον κίνδυνο μεγάλης αύξησης όταν αυξάνει το προσδόκιμο ζωής

-την ενθάρρυνση των ασφαλισμένων να συνεισφέρουν για μεγάλα χρονικά διαστήματα με επαρκή ποσοστά

-το σχεδιασμό κινήτρων που να ενθαρρύνουν την εθελοντική αποταμίευση, ειδικά εκεί όπου πρέπει να περιοριστούν τα δημοσιονομικά ρίσκα που προκύπτουν από συστήματα που παρά τις συγκεκριμένες εισφορές προσφέρουν μη προκαθορισμένες παροχές, με τη χρήση αφορολόγητων καθώς και επιδοτήσεων

-στην περίπτωση ιδιωτικών συστημάτων, σειρά τεχνικών θεμάτων που άπτονται από θέματα διαχείρισης έως ενημέρωσης των ασφαλισμένων.

Μια άλλη μελέτη του ΟΟΣΑ αποτυπώνει τις προκλήσεις που αντιμετωπίζουν τα συνταξιοδοτικά συστήματα στις περισσότερες χώρες λόγω της αύξησης του προσδόκιμου ζωής, της υπογεννητικότητας, των χαμηλών αποδόσεων και γενικότερα χαμηλών ρυθμών ανάπτυξης. Σύμφωνα με τη μελέτη αυτή, ενδείκνυται να διατηρηθούν σταθερές οι συνεισφορές στο σύστημα, αλλά να αυξηθεί η περίοδος κατά την οποία καταβάλλονται.

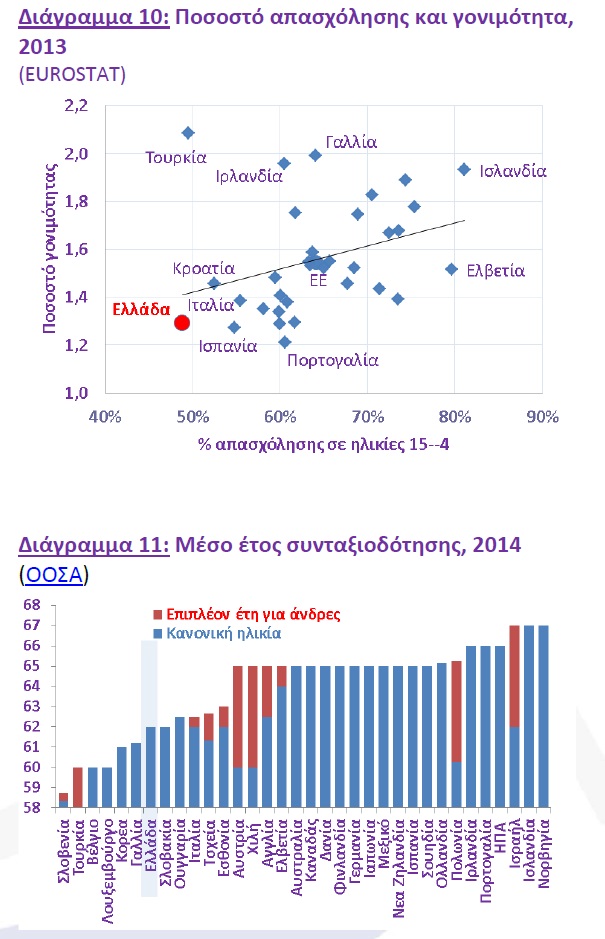

Με δεδομένα τα παραπάνω, παρατηρούμε καταρχήν (Διάγραμμα 10) ότι η Ελλάδα είναι μια χώρα με ασυνήθιστα υψηλό ποσοστό ανεργίας και υπογεννητικότητας –αυτό είναι εύλογο καθώς όταν δεν υπάρχουν δουλειές ο κόσμος δεν αποφασίζει να κάνει οικογένεια. Βλέπουμε επίσης ότι στην Ελλάδα η ηλικία συνταξιοδότησης παραμένει για την ώρα σχετικά χαμηλή (Διάγραμμα 11) παρά την πρόσφατη αύξηση των ορίων ηλικίας και μάλιστα αυτό συμβαίνει παρόλο που ο μεγάλος αριθμός συνταξιούχων του ΟΓΑ συνταξιοδοτείται αυστηρά μετά τα 65 έτη.

Επιπλέον, (Διάγραμμα 12) βλέπουμε ότι τα ποσοστά αναπλήρωσης στην Ελλάδα είναι ιδιαίτερα γενναιόδωρα ειδικά για εκείνους που κατά τη διάρκεια του βίου τους είχαν σχετικά χαμηλά εισοδήματα.

Για τη μικρότερη, αλλά σε κάθε περίπτωση σημαντική, γενναιοδωρία των συντάξεων όσων είχαν υψηλότερα εισοδήματα πρέπει να τονιστεί ότι τα στοιχεία του ΟΟΣΑ δεν διακρίνουν ανάμεσα στις συντάξεις ιδιωτικού τομέα και δημοσίου και αυτό έχει σημασία για τη διαμόρφωση του μέσου όρου καθώς οι δημόσιοι υπάλληλοι στην Ελλάδα έχουν σχετικά υψηλές αποδοχές και υψηλότατα ποσοστά αναπλήρωσης. Μάλιστα, η εικόνα αυτή διατηρείται και μετά τον συνυπολογισμό φόρων και επιδοτήσεων καθώς στην Ελλάδα η συντριπτική πλειοψηφία των συνταξιούχων εξαιρείται λόγω αφορολόγητου από την καταβολή φόρων και κατά το 2014 δεν είχε ακόμα τη νέα επιβάρυνση σε εισφορές (κάτι που έχει όμως αλλάξει έκτοτε και αποτελεί έμμεσο τρόπο μείωσης των συντάξεων). Τέλος, το Διάγραμμα 13 μας δείχνει ότι η Ελλάδα αποτελεί μια από τις ελάχιστες χώρες στις οποίες δεν υπάρχει ιδιωτική (με την έννοια του προσωπικού λογαριασμού) ασφάλιση. Η τελευταία έχει το πλεονέκτημα ότι αποτελεί εργαλείο ενίσχυσης των παροχών πέρα από το ελάχιστο επίπεδο που προσφέρει στη συντριπτική πλειοψηφία των χωρών μια «ελάχιστη εθνική σύνταξη» χωρίς να δημιουργούνται αυξημένα δημοσιονομικά ρίσκα. Από την άλλη, καθώς αυτό το είδος σύνταξης εκθέτει τον δικαιούχο σε ρίσκα και επιλογές, τις οποίες καταγράφει ο ΟΟΣΑ, προκρίνεται στις περισσότερες χώρες ένας συνδυασμός των δυο.

Λαμβάνοντας υπόψη τα παραπάνω:

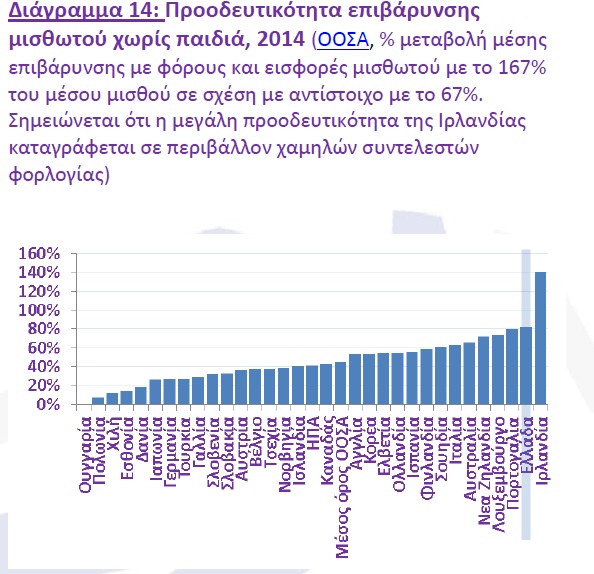

-είναι ανάγκη στην Ελλάδα να υπάρξει κοινωνική συμφωνία για μια μεσοπρόθεσμη σταδιακή αναθεώρηση των ασφαλιστικών εισφορών προς τα κάτω (ανέρχονται σε 42% των αποδοχών του μισθωτού που καταβάλλει ο εργοδότης αντί 28% στο μέσο όρο του ΟΟΣΑ) και που σε συνδυασμό με την υψηλότατη και εξαιρετικά προοδευτική φορολογία (Διάγραμμα 14) είναι σημαντικός λόγος για τον οποίο το ποσοστό μισθωτής απασχόλησης είναι τόσο χαμηλό. Σε συνδυασμό δε με τα χαμηλά ποσοστά αναπλήρωσης του ιδιωτικού τομέα, αποτελούν αντικίνητρο για τη σταθερή και μακροχρόνια καταβολή εισφορών, η οποία κατά τον ΟΟΣΑ είναι κρίσιμη για την υγεία των συνταξιοδοτικών συστημάτων.

-Είναι σημαντικό να προωθηθούν πολιτικές και μεταρρυθμίσεις που θα συμβάλουν στην αύξηση επενδύσεων, που θα οδηγήσουν στην αύξηση της απασχόλησης στον ιδιωτικό τομέα, ως μέσο βελτίωσης της γονιμότητας που είναι κρίσιμη παράμετρος για τη δυναμική εξέλιξη του ασφαλιστικού. Σημειώνεται ότι η ταχεία ολοκλήρωση της αξιολόγησης είναι απολύτως απαραίτητη προϋπόθεση μιας τέτοιας εξέλιξης.

-Είναι μεγάλα τα περιθώρια να εκλογικευτούν τα μέσα ποσοστά αναπλήρωσης, χωρίς να αποθαρρυνθούν όσοι συνεισφέρουν σημαντικά ποσά για πολλά χρόνια στο σύστημα και χωρίς να τεθεί σε κίνδυνο η σχετικά χαμηλή φτώχεια στις τρίτες ηλικίες.

-Είναι πολύ σημαντικά τα περιθώρια αύξησης των ορίων ηλικίας, με αντίστοιχη πρόβλεψη για περιπτώσεις που υπάρχουν κενά στον εργασιακό βίο και με τρόπο που θα καταστήσει ειδικά τις μεταβολές στα ποσοστά αναπλήρωσης λιγότερο επώδυνα.

-Είναι σημαντικά τα περιθώρια χρήσης ιδιωτικής ασφάλισης για τη συμπλήρωση της ελάχιστης εθνικής σύνταξης με χαρακτηριστικά καλύτερης ανταποδοτικότητας, χωρίς ταυτόχρονα να δημιουργούνται δημοσιονομικά προβλήματα.

Πηγή: Δελτίο ελληνικής οικονομίας του ΣΕΒ