ΣΕΒ: Η κότα που έκανε κάποτε τα χρυσά αυγά!

Η επιστροφή φόρου στην πράξη απαλλάσσει μεγάλο αριθμό μισθωτών και συνταξιούχων από την καταβολή φόρου εισοδήματος.

Μάλιστα, αν αθροιστεί το σύνολο των φόρων εισοδήματος που θα κατέβαλαν χωρίς την επιστροφή φόρου οι μισθωτοί και συνταξιούχοι με εισόδημα έως €42.000 με το φόρο που καταβάλλουν προκύπτει μια διαφορά αξίας €7,3 δις. Αν ο υπολογισμός αυτός γίνει για όσους έχουν εισόδημα άνω των €5.000 (δηλαδή ενός ποσού λίγο πάνω από το όριο φτώχειας) το ποσό αυτό περιορίζεται στα €6,4 δις. Το εξαιρετικά μεγάλο μέγεθος του ποσού αυτού αναδεικνύεται εάν αναλογισθούμε ότι:

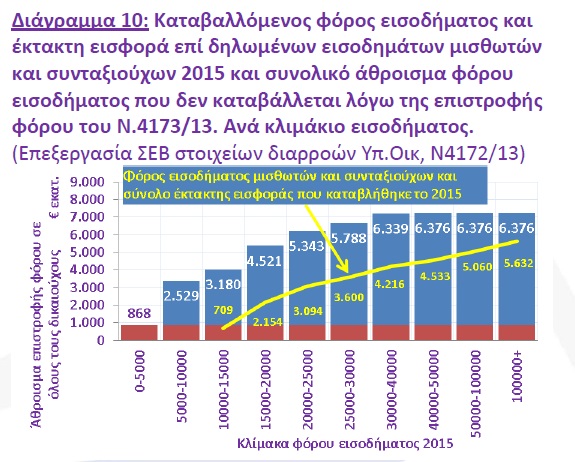

- Το σύνολο του φόρου εισοδήματος που κατέβαλαν μισθωτοί και συνταξιούχοι μαζί με το σύνολο της έκτακτης εισφοράς αλληλεγγύης 2015, ανήλθε σωρευτικά σε €5,6 δις (Διάγραμμα 10).

- Η υποθετική μείωση του ανώτατου συντελεστή 42% που ισχύει για τα «υψηλά εισοδήματα άνω των €42.000» από μισθούς και συντάξεις κατά 10 ποσοστιαίες μονάδες στο 32%, της αμέσως μικρότερης κλίμακας, οδηγεί σε στατική απώλεια μόνο €150 εκατ. (!) για τον προϋπολογισμό. Αν ήταν να κατανεμηθούν αυτά τα €150 εκατ. αναλογικά ως κεφαλικός φόρος σε όλους τους φορολογούμενους με δηλωμένο εισόδημα άνω των €5.000 θα προέκυπτε ετήσια κατά κεφαλή επιβάρυνση €33.

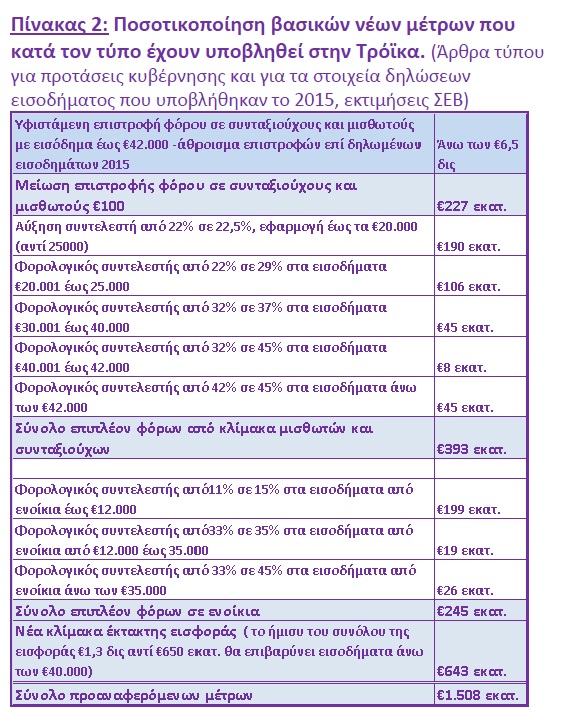

- Τα μέτρα που φέρεται από διαρροές στον τύπο να έχει προτείνει η κυβέρνηση στην Τρόικα (Πίνακας 2): Μείωση του «αφορολόγητου» κατά (μόνο) €100, €227 εκατ. επιπλέον έσοδο (!). Αύξηση του χαμηλού συντελεστή από 22% στο 22,5%, €190 εκατ. επιπλέον έσοδο (!). Αύξηση των συντελεστών άνω των €30.000; Λιγότερο από €100 εκατ. επιπλέον έσοδα (!).

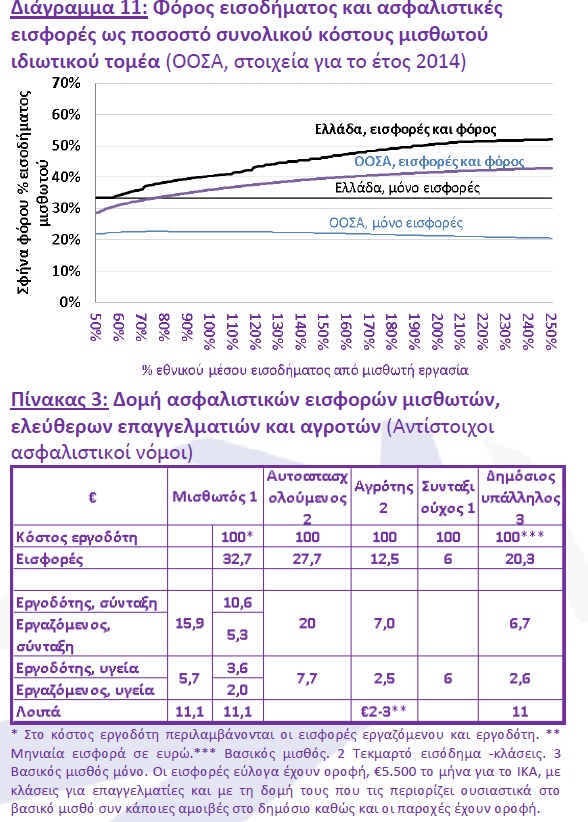

- Την προτεινόμενη δημευτική έκτακτη εισφορά, με ανώτατο συντελεστή 10%, η οποία αναμένεται να διπλασιάσει τα έσοδα του κράτους, υπολογισμένα επί των δηλωμένων εισοδημάτων, από €650 εκατ. σε άνω των €1,2 δις. Πίσω από τον τίτλο της «δίκαιης αναδιανομής» κρύβεται βέβαια η πραγματικότητα ότι το ήμισυ της νέας εισφοράς θα καταβάλλεται από τα εισοδήματα έως €40.000. Από μια άλλη σκοπιά, τα εισοδήματα από μισθούς και συντάξεις θα καταβάλλουν το ήμισυ αυτής της, συνολικά διπλασιασμένης, νέας έκτακτης εισφοράς. Στην ανάλυση αυτή πρέπει να προστεθεί, όμως, και η επιβάρυνση από τις ασφαλιστικές εισφορές. Γνωρίζουμε ήδη ότι οι εισφορές στην Ελλάδα επιβαρύνουν σημαντικά τους εργαζόμενους που είναι ασφαλισμένοι στο ΙΚΑ με έως και 10 ποσοστιαίες μονάδες πάνω από τον μέσο όρο του ΟΟΣΑ (Διάγραμμα 11), με την ανώτατη επιβάρυνση να ξεπερνάει το 50% του κόστους εργοδότη. Αυτές οι εισφορές των μισθωτών στο ΙΚΑ είναι μάλιστα υπερβολικά υψηλές και όταν συγκριθούν με τις εισφορές δημοσίων υπαλλήλων, επαγγελματιών και συνταξιούχων (Πίνακας 3), και μάλιστα πριν αξιολογηθεί η ανταποδοτικότητα τους.

Με αυτή τη νέα κλίμακα και εισφορά, οι (όποιοι) υψηλόμισθοι του ιδιωτικού τομέα θα καταβάλλουν, ως ποσοστό του κόστους εργοδότη (που περιλαμβάνει όλες τις εισφορές ως έχουν χωρίς καμία αύξηση) πάνω από 60% του μικτού μισθού στο κράτος (δηλαδή η καμπύλη για εισφορές και φόρους στην Ελλάδα στο Διάγραμμα 11 θα μετακινηθεί και άλλο προς τα πάνω).

Έχει ενδιαφέρον να τονιστεί στο σημείο αυτό ότι οι εισφορές καταβάλλονται με ενιαία κλίμακα μέχρι ενός ανώτατου ορίου και το ΙΚΑ εισπράττει από εργαζόμενους και εργοδότες πάνω από €9 δις. Ακριβώς λόγω της έλλειψης προοδευτικότητας οι περίπου 1,6 εκατ. ασφαλισμένοι του ΙΚΑ με ετήσιο εισόδημα μέχρι €20.000 μαζί με τους εργοδότες τους εισφέρουν πάνω από €7 δις εισφορές, εκ των €9 δις των συνολικών εισφορών που εισπράττει το ΙΚΑ. Η εικόνα χαμηλής φορολόγησης των χαμηλόμισθων του ιδιωτικού τομέα είναι συνεπώς παραπλανητική, καθώς ό,τι δεν φορολογείται για αυτούς μέσω της κλίμακας φορολογείται εμμέσως μέσω των εισφορών. Αυτά σημαίνουν ότι:

- Η επιστροφή φόρου, που δίνεται ανεξάρτητα της οικογενειακής κατάστασης, ωφελεί ουσιαστικά 5 εκατ. μισθωτούς του ιδιωτικού και δημοσίου καθώς και συνταξιούχους (παραδόξως, τα δηλωμένα εισοδήματα από συντάξεις είναι €24,6 δις., ενώ η σχετική δαπάνη στον προϋπολογισμό της γενικής κυβέρνησης €31,5 δις.), όμως ειδικά για τους μισθωτούς του ιδιωτικού τομέα το όφελος χάνεται, τόσο ατομικά όσο και αθροιστικά όπως δείχνει το μεγάλο ύψος των εισφορών που καταβάλλονται στο ΙΚΑ σε σύγκριση με τα φορολογικά έσοδα του κράτους, μέσω των υπερβολικά υψηλών ασφαλιστικών εισφορών.

- Η υπερπροοδευτική φορολογική κλίμακα δεν εξυπηρετεί στην πράξη τις δημοσιονομικές ανάγκες της χώρας, καθώς η βάση επί της οποίας εφαρμόζονται οι υψηλοί συντελεστές είναι πολύ μικρή. Μάλιστα συμβαίνει το αντίθετο, καθώς οι δυναμικές απώλειες λόγω μετανάστευσης ή εξαφάνισης των εισοδημάτων αυτών πλήττει σημαντικά τα κρατικά έσοδα σε βάθος χρόνου.

- Οι κυβερνητικές προτάσεις που έχουν διαρρεύσει επιχειρούν, όπως δηλώνεται, να καλύψουν το δημοσιονομικό κενό με μια δημευτική φορολογία των «υψηλών εισοδημάτων». Όμως, όσο άγρια και να φορολογούνται οι πλούσιοι πλέον τα «νούμερα δεν βγαίνουν» και οι υψηλοί αυτοί συντελεστές έχουν επουσιώδη δημοσιονομική επίπτωση καθώς τεράστιοι συντελεστές σε ελάχιστους πλούσιους δίνουν πενιχρά φορολογικά αποτελέσματα. Για αυτό με τη ρητορική της φορολόγησης των πλουσίων καλύπτονται οι ελάχιστες αναγκαίες οριζόντιες μεταβολές, για την επίτευξη των στόχων που θέτει η Τρόικα, στο αφορολόγητο, τη φορολογία ενοικίων και την επιβολή έκτακτης εισφοράς στην κατώτερη μεσαία τάξη. Είναι ακριβώς αυτές οι μεταβολές που φέρουν αναπόφευκτα το κύριο δημοσιονομικό βάρος των νέων μέτρων καθώς στα κλιμάκια αυτά βρίσκεται ο κύριος όγκος των εισοδημάτων.

- Υπό το πρίσμα των παραπάνω είναι να απορεί κανείς που η κυβέρνηση δεν εξετάζει καν την περίπτωση το αφορολόγητο να δίνεται μετά από ένα όριο με κοινωνική στόχευση σε αυτούς που πραγματικά το έχουν ανάγκη λόγω οικογενειακής κατάστασης, πολύ χαμηλού οικογενειακού εισοδήματος ή μεγάλης ηλικίας. Και ακόμα μεγαλύτερη είναι η απορία γιατί δεν έχει θέσει η Τρόικα τη συζήτηση σε αυτές τις βάσεις, αφήνοντας μια νέα φοροθύελλα οριζόντιων μέτρων να ξεσπάσει σε μια ημιθανή από τις προηγούμενες φοροκαταιγίδες οικονομία.

Πηγή: Εβδομαδιαίο Δελτίο για την Ελληνική οικονομία – Οικονομία & Επιχειρήσεις