ΣΕΒ: Η υπερφορολόγηση κάνει κακό στην υγεία των νοικοκυριών…

Μεταξύ Μνημονίων, οι φόροι αποκλιμακώνονται, μόνο και μόνο για να ακολουθήσουν φορολογικά γιουρούσια για να ανακτηθεί το χαμένο έδαφος, και να εμπλουτισθεί η δημοσιονομική προσαρμογή με όλο και πιο φιλόδοξους στόχους πρωτογενών πλεονασμάτων, υπογραμμίζει ο ΣΕΒ στο Εβδομαδιαίο δελτίο για την Ελληνική οικονομία, σημειώνοντας ότι η αδήλωτη εργασία είναι μια βόμβα στα θεμέλια του συστήματος κοινωνικής ασφάλισης και θα πρέπει να αντιμετωπισθεί. Κατασταλτικά μέτρα κατά της αδήλωτης εργασίας δεν φέρνουν μόνιμο αποτέλεσμα. Στην βάση του προβλήματος είναι η γενικότερη υπερφορολόγηση εργαζομένων και επιχειρήσεων, που έχει εν μέρει εξαλείψει την παραδοσιακή αντιδικία μεταξύ εργαζομένων και εργοδοτών. Το καθαρό (μετά από φόρους) διαθέσιμο εισόδημα των νοικοκυριών σε πραγματικούς όρους, ενώ φάνηκε προς στιγμή να αυξάνεται από το 2ο τρίμηνο του 2014, επανήλθε σε καθοδική τροχιά από το 2ο τρίμηνο του 2015, και έκτοτε, και μέχρι σήμερα (3ο τρίμηνο 2016), δεν έχει ανακάμψει.

Οικονομικά παράδοξα: Μείωση εισοδήματος-αύξηση κατανάλωσης στο 3ο τρίμηνο 2016

Επισκόπηση

-H ιδιωτική κατανάλωση σε πραγματικούς όρους, έχοντας μειωθεί κατά -3,8% το γ’ τρίμηνο του 2015 λόγω και των capital controls, αυξήθηκε στο γ΄ τρίμηνο του 2016 κατά +5,7% δημιουργώντας την προσδοκία ότι η οικονομία βρίσκεται σε φάση ανάκαμψης. Μια προσεκτική, όμως ανάλυση των κύριων προσδιοριστικών παραγόντων της ιδιωτικής κατανάλωσης, δείχνει μία μείωση του καθαρού (μετά από φόρους και εισφορές) διαθεσίμου εισοδήματος των νοικοκυριών κατά -2,1%, όταν τα δύο αυτά μεγέθη, σε όλα τα προηγούμενα τρίμηνα, κινούνται πάντα προς την ίδια κατεύθυνση. Η απόκλιση μεταξύ κατανάλωσης και διαθεσίμου εισοδήματος, είναι ταυτόσημη με την χειροτέρευση της ήδη αρνητικής αποταμίευσης. Πιθανότατα λοιπόν εντατικοποιείται η χρησιμοποίηση πόρων που έχουν ήδη αποσυρθεί στο παρελθόν από τις τράπεζες ή προέρχονται από ρευστοποιήσεις περιουσιακών στοιχείων. Ενδεχομένως, η απόκλιση μπορεί να αποτυπώνει και ένταση της φοροδιαφυγής, αφενός λόγω της αύξησης των φορολογικών συντελεστών και αφετέρου λόγω της αποκάλυψης αδήλωτων εισοδημάτων από την εντονότερη χρήση καρτών στις συναλλαγές, μετά την επιβολή περιορισμών στην κίνηση κεφαλαίων. Σε κάθε περίπτωση, η εξέλιξη αυτή είναι ανησυχητική και, εάν συνεχισθεί, δεν προοιωνίζει μία βιώσιμη ανάκαμψη της ελληνικής οικονομίας το 2017. Η μείωση του διαθεσίμου εισοδήματος σημειώνεται παρά την αύξηση των μισθών κατά +0,7% και της απασχόλησης των μισθωτών κατά +2,1% και οφείλεται κυρίως στη μηδενική αύξηση των εισοδημάτων από ατομικές επιχειρήσεις και ελεύθερα επαγγέλματα, τη μείωση κατά -0,6% των κοινωνικών παροχών και λοιπών μεταβιβάσεων σε χρήμα και σε είδος όπου η αύξηση κατά +4,6% των μεταβιβάσεων σε είδος (δηλαδή «δωρεάν» υγεία, παιδεία, ηλεκτρικό ρεύμα, μετακινήσεις μαθητών, συσσίτια κλπ.) υπεραντισταθμίζεται από την μείωση κατά -4% των παροχών (συντάξεις και προνοιακά επιδόματα σε χρήμα), και, από την άλλη πλευρά, της αύξησης των φόρων εισοδήματος, περιουσίας κλπ. κατά +19% και των εισφορών κοινωνικής ασφάλισης κατά +1,9%. Η υπερφορολόγηση έχει κοντά πόδια καθώς το άρμεγμα των πιο παραγωγικών νοικοκυριών δεν μπορεί να συνεχισθεί για πολύ. Όχι μόνο η αποταμίευση γίνεται όλο και πιο αρνητική, και αργά ή γρήγορα οι επενδύσεις θα καταρρεύσουν πλήρως, αλλά και οι παραγωγικοί άνθρωποι με τις καλύτερες εργασιακές εξειδικεύσεις, είτε αναγκάζονται -εφόσον μπορούν- να αποκρύπτουν εισοδήματα, είτε μεταναστεύουν για να φτιάξουν τη ζωή τους μακριά από το δημευτικού χαρακτήρα φορολογικό περιβάλλον της χώρας μας. Επιπλέον το υψηλό μη μισθολογικό κόστος αποτελεί τροχοπέδη στις νόμιμες προσλήψεις κάθε είδους και κάνει απαγορευτικές τις προσλήψεις εργαζομένων με υψηλές εξειδικεύσεις και αποδοχές, επί ζημία των δυναμικότερων και πιο εξωστρεφών κλάδων της ελληνικής οικονομίας.

-Το οικονομικό κλίμα παρέμεινε αμετάβλητο τον Ιανουάριο του 2017 σε σύγκριση με τον προηγούμενο μήνα, την ώρα που η καταναλωτική εμπιστοσύνη υποχωρεί εκ νέου. Τον Νοέμβριο του 2016 καταγράφεται αύξηση του όγκου των λιανικών πωλήσεων (+5,2% εξαιρουμένων των καυσίμων) για τρίτο συνεχόμενο μήνα (+0,6% το διάστημα Ιαν – Νοε 2016), γεγονός το οποίο αποτελεί ένδειξη ότι η ιδιωτική κατανάλωση θα κινηθεί σε θετικό έδαφος και το 4ο, μετά το 3ο,τρίμηνο του 2016.

Το διαθέσιμο εισόδημα φαίνεται ότι συνεχίζει να μειώνεται

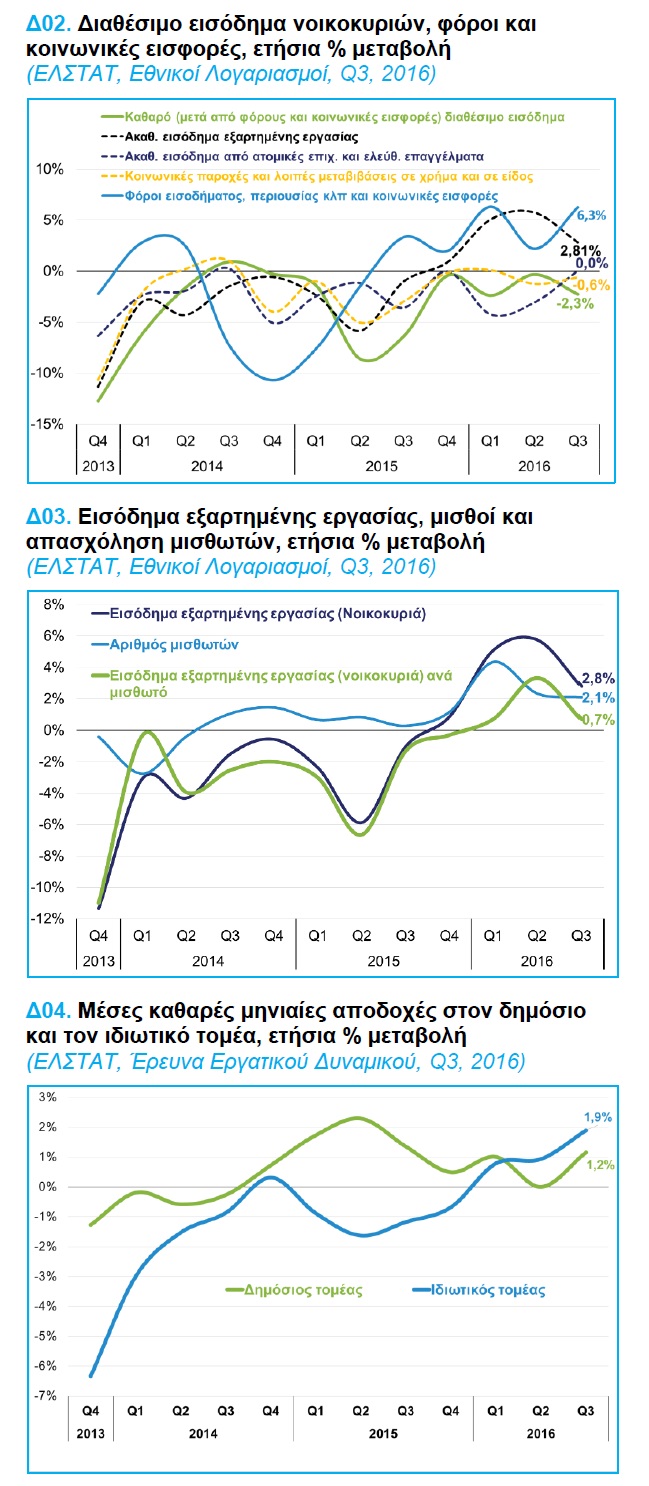

Το καθαρό (μετά από φόρους) διαθέσιμο εισόδημα των νοικοκυριών σε πραγματικούς όρους, ενώ φάνηκε προς στιγμή να αυξάνεται από το 2ο τρίμηνο του 2014, επανήλθε σε καθοδική τροχιά από το 2ο τρίμηνο του 2015, και έκτοτε, και μέχρι σήμερα (3ο τρίμηνο 2016), δεν έχει ανακάμψει. Στο ενιάμηνο 2016, μειώθηκε κατά -1,1%, έναντι μείωσης -3,9%, και αύξησης +0,5%, την αντίστοιχη περίοδο του 2015 και 2014 αντιστοίχως (Δ01).

Ανάλογη πορεία ακολούθησε, ως ήταν αναμενόμενο, η ιδιωτική κατανάλωση σε πραγματικούς όρους, με την αξιοσημείωτη εξαίρεση του 3ου τριμήνου του 2016, όπου σημειώθηκε αύξηση 5,7%, έναντι μείωσης του διαθεσίμου εισοδήματος κατά -2,1% την ίδια περίοδο. Η εξέλιξη αυτή δεν δικαιολογείται, καθώς μία αύξηση της ιδιωτικής κατανάλωσης συνήθως έπεται μιας αύξησης του διαθεσίμου εισοδήματος. Σε όλη την εξεταζόμενη περίοδο, το ποσοστό αποταμίευσης των νοικοκυριών ήταν αρνητικό (δηλαδή ιδιωτική κατανάλωση ήταν μεγαλύτερη του διαθεσίμου εισοδήματος), με την εξαίρεση του 2ου τριμήνου του 2014. Η ανάκαμψη το 2014 είχε αρχίσει να δημιουργεί κάποιες ευνοϊκές τάσεις που, βεβαίως, ανετράπησαν από το 3ο τρίμηνο του 2014 όταν οι προσδοκίες για εδραίωση της ανάκαμψης άρχισαν να διαψεύδονται καθώς η τότε κυβέρνηση δεν κατάφερε να κλείσει την 5η αξιολόγηση ενόψει πιθανολογούμενων πολιτικών εξελίξεων στις αρχές του 2015, που όντως πραγματοποιήθηκαν. Λόγω της αβεβαιότητας, το τραπεζικό σύστημα έχασε περίπου €42 δισ. καταθέσεις από τον Νοέμβριο του 2014 μέχρι τον Ιούνιο του 2015, όταν επεβλήθησαν περιορισμοί στην κίνηση κεφαλαίων, για να σταματήσει η αιμορραγία τους. Έκτοτε, το ποσοστό αποταμίευσης συνεχίζει να γίνεται όλο και πιο αρνητικό (2014: -4%, 2015: -7%, Ιαν.-Σεπτ. 2016: -9,2%), με το 3ο τρίμηνο του 2016 να κατέρχεται στο χαμηλότερο σημείο (-10,2%) των τριών τελευταίων ετών. Αυτό ήταν αποτέλεσμα της μεγάλης αύξησης σε πραγματικούς όρους της ιδιωτικής κατανάλωσης (+ 5,7%) και της ταυτόχρονης πτώσης του διαθεσίμου εισοδήματος (-2,1%), που είχε ήδη μειωθεί και όλα τα προηγούμενα τρίμηνα μετά το 3ο τρίμηνο του 2014. Το ερώτημα που τίθεται είναι, βεβαίως, πως προκύπτει αυτή η μεγάλη αύξηση στην ιδιωτική κατανάλωση, όταν η κύρια μεταβλητή που την επηρεάζει (δηλ. το διαθέσιμο εισόδημα) συνεχίζει να μειώνεται και γιατί η ήδη αρνητική αποταμίευση επί πολλά τρίμηνα καταβαραθρώνεται το 3ο τρίμηνο του 2016; Το ακαθάριστο διαθέσιμο εισόδημα των νοικοκυριών συντίθεται κυρίως από το εισόδημα εξαρτημένης εργασίας και, το εισόδημα από ατομικές επιχειρήσεις και ελεύθερα επαγγέλματα, καθώς και κοινωνικές παροχές και λοιπές μεταβιβάσεις σε χρήμα και σε είδος (συντάξεις και προνοιακά επιδόματα) από το κράτος. Από το άθροισμα αυτό, αφαιρούνται οι φόροι εισοδήματος, περιουσίας, κλπ. και οι εισφορές κοινωνικής ασφάλισης, για να διαμορφωθεί το καθαρό (μετά από φόρους) διαθέσιμο εισόδημα των νοικοκυριών, που καταναλώνεται εφόσον δεν αποταμιεύεται (Δ02). Στην Ελλάδα, από το 2010 και μετά, η αποταμίευση των νοικοκυριών γίνεται αρνητική καθώς το διαθέσιμο εισόδημα δεν επαρκεί για να καλύψει την κατανάλωση, που στηρίζεται πλέον από την απόσυρση καταθέσεων από το τραπεζικό σύστημα, ρευστοποίηση περιουσιακών στοιχείων όπως ακινήτων, τίτλων κεφαλαιαγοράς, αμοιβαίων κεφαλαίων κλπ.

Μια ανάλυση των συνιστωσών του διαθεσίμου εισοδήματος αποκαλύπτει τα εξής:

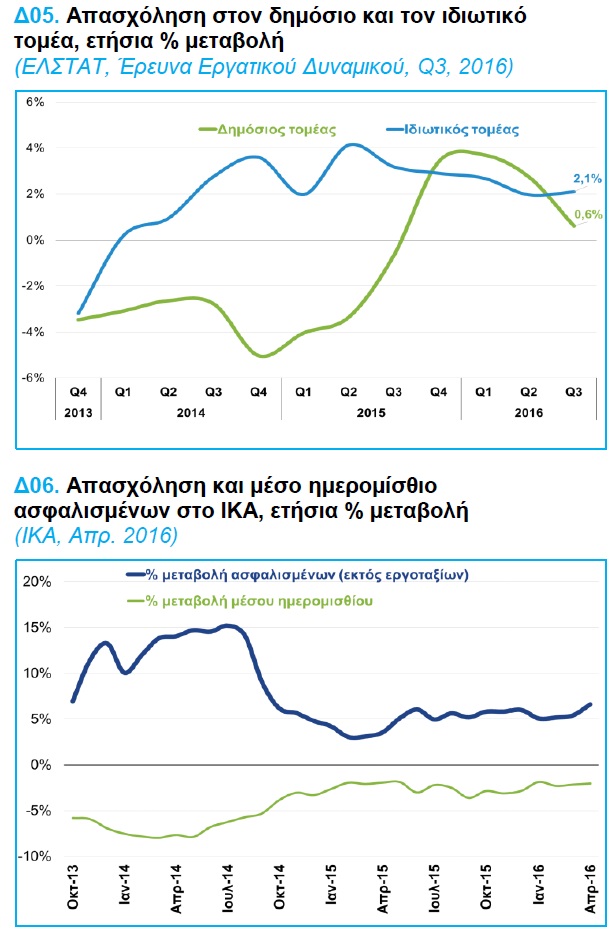

Α. Εισόδημα από εξαρτημένη εργασία (Δ03): μετά από συνεχείς μειώσεις -2,4% το 2014 και -2,1% το 2015, στο ενιάμηνο του 2016 εμφανίζεται μία αύξηση κατά +4,5%, που οφείλεται σε αύξηση της απασχόλησης (+2,9%) και σε αύξηση των μισθών (+1,6%). Σημειώνεται ότι η ανάκαμψη των μισθών, που εμφανίζεται σε καθαρή βάση μετά από φόρους και ασφαλιστικές εισφορές (Έρευνα Εργατικού Δυναμικού), έρχεται μετά από πτώση -2,2% το 2014 και -2,8% το 2015, ενώ η ανάκαμψη της απασχόλησης είχε ξεκινήσει από το 2015, αν και για τη διετία 2014- 2015 είχε παραμείνει σε υποτονικό επίπεδο αύξησης (Δ04). Περαιτέρω διερεύνηση, ως προς την κατανομή μεταξύ δημοσίου και ιδιωτικού τομέα, αποκαλύπτει ότι α) στο επίπεδο των μισθών, στο ενιάμηνο του 2016 η αύξηση είναι μεγαλύτερη στον ιδιωτικό τομέα, ενώ μέχρι τότε οι μισθοί στον ιδιωτικό τομέα μειωνόντουσαν (με μοναδική εξαίρεση το 4ο τρίμηνο του 2014) ενώ οι μισθοί στο δημόσιο τομέα άρχισαν, και συνεχίζουν να αυξάνονται, από το α’ τριμ. του 2015 (Δ04), και, β) στο επίπεδο της απασχόλησης, ο δημόσιος τομέας περνάει σε φάση έντονης ανάκαμψης το 2015 ενώ παράλληλα ο ιδιωτικός τομέας φαίνεται να υποχωρεί οριακά μετά τα υψηλά ποσοστά αύξησης της απασχόλησης που σημειώθηκαν στο επεισόδιο ανάκαμψης του 2014-15. Στο ενιάμηνο 2016, οι αυξήσεις στην απασχόληση είναι υψηλές και στους δύο τομείς (Δ05). Επισημαίνεται, πάντως, ότι η αύξηση των μισθών στον ιδιωτικό τομέα της Έρευνας Εργατικού Δυναμικού (Δ05) δεν αποτυπώνεται στα στοιχεία του ΕΦΚΑ (πρώην ΙΚΑ, Δ06), όπου η μεταβολή του μέσου ημερομισθίου των ασφαλισμένων στον ΕΦΚΑ, που εμφανίζεται προ φόρων και ασφαλιστικών εισφορών (μικτά), για την περίοδο Ιαν-Απρ. 2016 (τελευταία διαθέσιμα στοιχεία) κυμαίνεται κοντά στο -2%, όταν τα στοιχεία της Έρευνας Εργατικού Δυναμικού αποτυπώνουν αντίστοιχη αύξηση μισθών κοντά στο +1%, την ίδια περίοδο. Η διαφορά αυτή μπορεί να σηματοδοτεί την ύπαρξη εργασίας, που δηλώνεται μόνο εν μέρει, και συνεπώς, φοροδιαφυγής στο εισόδημα και τις εισφορές κοινωνικής ασφάλισης. Οι επίσημες αναγγελίες απασχόλησης στον ΕΦΚΑ δείχνουν ότι στις ιδιωτικές επιχειρήσεις προσλαμβάνονται εργαζόμενοι με όλο και χαμηλότερους μισθούς (μικτά), την ίδια ώρα που οι ίδιοι οι εργαζόμενοι δηλώνουν στην Έρευνα Εργατικού Δυναμικού όλο και υψηλότερους καθαρούς μισθούς. Επίσης, ταυτόχρονα, η πλήρως αδήλωτη εργασία προφανώς ενισχύει ακόμη περαιτέρω τους μισθούς που δηλώνονται στην Έρευνα Εργατικού Δυναμικού. Σε κάθε περίπτωση, πάντως, φαίνεται ότι, η αύξηση των μισθών στον ιδιωτικό τομέα της οικονομίας ενσωματώνει, σε κάποιο βαθμό, την ενίσχυση του φαινομένου της αδήλωτης εργασίας, ως αποτέλεσμα του υψηλού μη μισθολογικού κόστους, που ωθεί ορισμένες επιχειρήσεις σε μεγαλύτερη φοροδιαφυγή για να επιβιώσουν, χωρίς αυτό να σημαίνει ότι δεν βελτιώνεται η οικονομική δραστηριότητα και η απασχόληση. Η αδήλωτη εργασία είναι, πάντως, μια βόμβα στα θεμέλια του συστήματος κοινωνικής ασφάλισης και θα πρέπει να αντιμετωπισθεί. Κατασταλτικά μέτρα κατά της αδήλωτης εργασίας δεν φέρνουν μόνιμο αποτέλεσμα. Στην βάση του προβλήματος είναι η γενικότερη υπερφορολόγηση εργαζομένων και επιχειρήσεων, που έχει εν μέρει εξαλείψει την παραδοσιακή αντιδικία μεταξύ εργαζομένων και εργοδοτών.

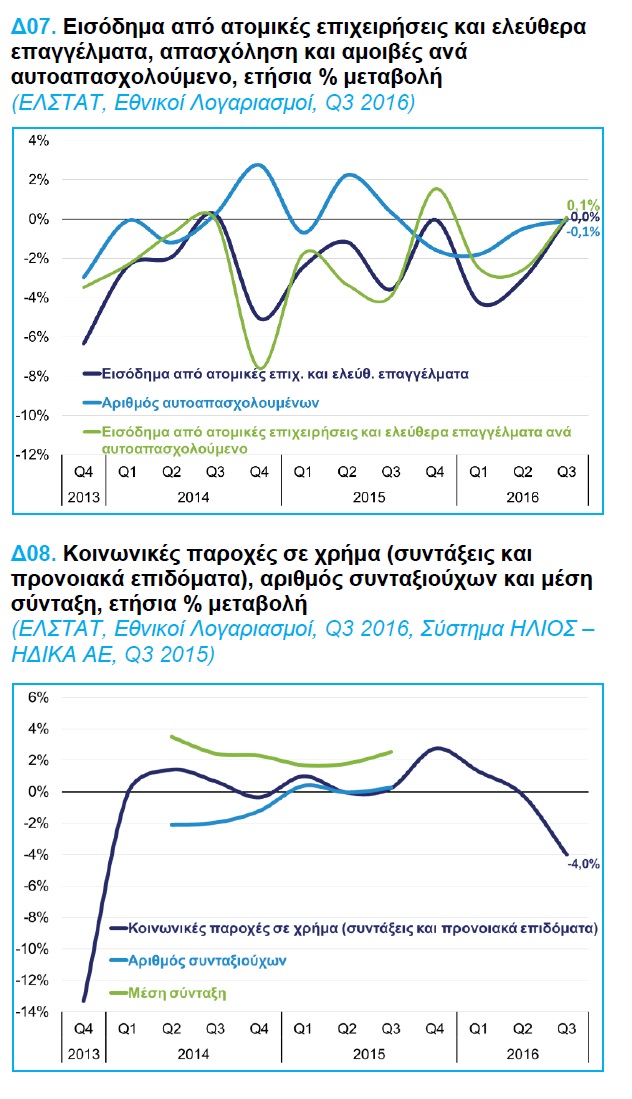

Β. Εισόδημα από ατομικές επιχειρήσεις και ελευθέρια επαγγέλματα (Δ07): το εισόδημα των αυτοαπασχολούμενων (μη μισθωτών), που αντιπροσωπεύουν πάνω από το 1/3 περίπου του εργατικού δυναμικού, μειώνεται συνεχώς καθ΄ όλη την εξεταζόμενη περίοδο, περιλαμβανομένου και του ενιαμήνου του 2016 όπου σημειώνεται ανάκαμψη του εισοδήματος εξαρτημένης εργασίας. Η μείωση αυτή είναι αποτέλεσμα, κυρίως, της μείωσης των αμοιβών και πολύ λιγότερο της μείωσης της απασχόλησης, η οποία στο επεισόδιο της ανάκαμψης του 2014-2015 σημείωσε κάποια πρόσκαιρη άνοδο, μόνο και μόνο για να επιστρέψει σε καθοδική τροχιά από τις αρχές του 2015 μέχρι σήμερα. Καταγράφεται, πάντως, κάποια ανάκαμψη στο ενιάμηνο του 2016, με όλες τις συνιστώσες του εισοδήματος των αυτοαπασχολουμένων να μειώνονται, αλλά με χαμηλότερους εν γένει ρυθμούς, απ’ ό,τι στα προηγούμενα χρόνια.

Γ. Κοινωνικές παροχές και λοιπές μεταβιβάσεις σε χρήμα και σε είδος: Η υποχώρηση του κοινωνικού κράτους είναι συνεχής σε όλη την περίοδο (Δ08), με τις κοινωνικές μεταβιβάσεις σε είδος να αποσυμπιέζουν λίγο την κατάσταση (Δ09). Οι πληρωμές κοινωνικών παροχών (κυρίως συντάξεις και προνοιακά επιδόματα όπως ΕΚΑΣ, επίδομα θέρμανσης, επίδομα πολυτέκνων, κλπ.) επανέρχονται σε θετικό πρόσημο από το 2014 και μετά, και οι κοινωνικές μεταβιβάσεις σε είδος («δωρεάν» υγεία, παιδεία, ηλεκτρικό ρεύμα, συσσίτια, μεταφορές μαθητών, κλπ.) μειώνονται, την ίδια περίοδο, με όλο και χαμηλότερους ρυθμούς. Έχει εξαιρετικό ενδιαφέρον η παρατήρηση ότι στο 3ο τρίμηνο του 2016, οι πληρωμές για συντάξεις και προνοιακά επιδόματα μειώνονται κατά -4% ενώ, την ίδια ώρα, οι κοινωνικές μεταβιβάσεις σε είδος εκτοξεύονται κατά +4,6%, με το σύνολο να μειώνεται κατά -0,6%. Η εξέλιξη αυτή σχετίζεται, προφανώς, με την ασφαλιστική μεταρρύθμιση του 2016, που περικόπτει τις συντάξεις και τα προνοιακά επιδόματα και αυξάνει τις κοινωνικές μεταβιβάσεις σε είδος, ως μερικό αντιστάθμισμα στις περικοπές των συντάξεων. Οι τάσεις αυτές αναμένεται να εξορθολογισθούν εν μέρει το 2017, δηλαδή οι μειώσεις των συντάξεων και των προνοιακών επιδομάτων (περικοπές ΕΚΑΣ, κλπ.) για πρώτη φορά, με την πλήρη ανάπτυξη του θεσμού του ελάχιστου εγγυημένου Κοινωνικού Εισοδήματος Αλληλεγγύης, καθώς και με αυξημένες δαπάνες στην υγεία, παιδεία, κλπ. Σε κάθε περίπτωση, η συμβολή του κοινωνικού κράτους στην αύξηση του διαθέσιμου εισοδήματος των νοικοκυριών είναι ως επί το πλείστον αρνητική σε όλη την εξεταζόμενη περίοδο. Σημειωτέον, εν προκειμένω, ότι δεν υπάρχουν διαθέσιμα στοιχεία συνταξιούχων και μέσης σύνταξης, αφού δεν δίδονται πλέον (από το 2015) στη δημοσιότητα από το Υπουργείο Εργασίας.

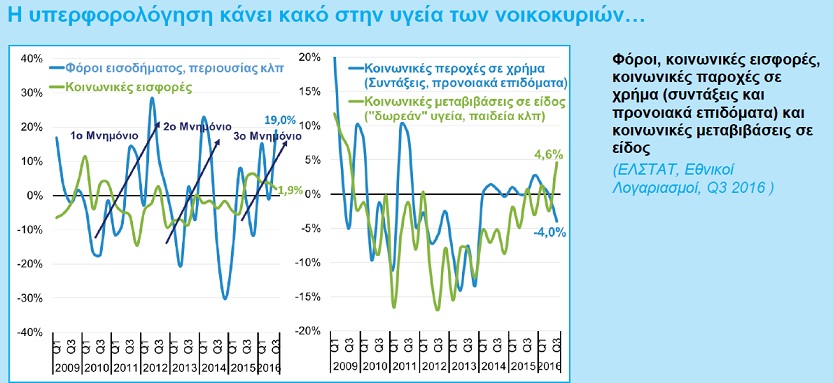

Δ. Φόροι εισοδήματος, περιουσίας κλπ. και κοινωνικές εισφορές: Στο διάγραμμα της μπροστινής σελίδας, απεικονίζεται η εξέλιξη των δύο αυτών μεταβλητών από το 2009 και μετά. Παρατηρείται, ως ήταν αναμενόμενο, μία συνεχής πτώση των κοινωνικών εισφορών λόγω της μεγάλης ύφεσης και της αύξησης της ανεργίας (αλλά και της εισφοροδιαφυγής), που ανατρέπεται μερικώς από τα μέσα του 2015 και μετά, καθώς αυξήθηκαν με το 3ο Μνημόνιο οι ασφαλιστικές εισφορές ενώ η ανεργία είχε αρχίσει να υποχωρεί σε κάποιο βαθμό από τα υψηλά επίπεδο του 2013. Είναι αξιοσημείωτο ότι στο ενιάμηνο του 2016, οι κοινωνικές εισφορές αυξήθηκαν ετησίως κατά +3,1% έναντι μεταβολών -2,3% σε ολόκληρο το 2014 και +0,5% το 2015, λόγω και των επιτυχιών στη μάχη κατά της αδήλωτης εργασίας. Όσον αφορά στην υπερφορολόγηση της οικονομίας, διακρίνονται στο διάγραμμα της μπροστινής σελίδας τρεις περίοδοι που αντιστοιχούν χονδρικά στα τρία Μνημόνια που υπέγραψε η Χώρα. Φαίνεται ότι, μεταξύ Μνημονίων, οι φόροι αποκλιμακώνονται, μόνο και μόνο για να ακολουθήσουν φορολογικά γιουρούσια για να ανακτηθεί το χαμένο έδαφος, και να εμπλουτισθεί η δημοσιονομική προσαρμογή με όλο και πιο φιλόδοξους στόχους πρωτογενών πλεονασμάτων. Στο 3ο Μνημόνιο φαίνεται ότι πέραν των φόρων, αρχίζουν πλέον να αυξάνονται και οι εισφορές κοινωνικής ασφάλισης, δημιουργώντας ασφυκτικές πιέσεις στους συνεπείς φορολογούμενους και τις οργανωμένες επιχειρήσεις. Είναι χαρακτηριστικό ότι στο 3ο τρίμηνο του 2016, οι φόροι αυξάνονται κατά 19% και οι εισφορές κατά 1,9%, με την αναμενόμενη αύξηση των φόρων το 2017 να υπερβαίνει κάθε προηγούμενο υψηλό του 1ου και του 2ου Μνημονίου, με βάση την προϋπολογισμένη αύξηση των φορολογικών εσόδων κατά + € 2,4 δις το 2017. Συνολικά (Δ10), η επίπτωση, στο διαθέσιμο εισόδημα των νοικοκυριών, του 3ου Μνημονίου αντικατοπτρίζεται σε μία μείωση -2,3% στο 3ο τρίμηνο του 2016, ενώ, χωρίς την υπερφορολόγηση του 3ου Μνημονίου, το διαθέσιμο εισόδημα των νοικοκυριών θα είχε αυξηθεί οριακά κατά +0,1%, σηματοδοτώντας δυνητικά την επιστροφή για πρώτη φορά από την έναρξη της κρίσης σε θετικούς ρυθμούς ανάπτυξης. Αυτό και μόνο δείχνει ότι η οικονομία τείνει να επανέρχεται από μόνη της σε καλύτερες ημέρες, εάν βεβαίως η τάση αυτή δεν εξουδετερώνεται από την υπερφορολόγηση της οικονομίας. Και, γι’ αυτό επείγει η αλλαγή του μείγματος οικονομικής πολιτικής ώστε να αποκτήσει ισχυρότερη αναπτυξιακή διάσταση, όπως δεν κουράζεται να επιχειρηματολογεί ο ΣΕΒ. Το ερώτημα, πάντως, παραμένει γιατί, σε πραγματικούς όρους στο 3ο τρίμηνο του 2016, αυξάνει η ιδιωτική κατανάλωση κατά + 5,7%, στηριζόμενη σε αύξηση του όγκου των λιανικών αυξήσεων +3,1% (1ο εξάμηνο 2016: -3,6%) και οριακή μείωση του όγκου των υπηρεσιών -0,3% (1ο εξάμηνο 2016: -4,2%, Δ11), όταν το διαθέσιμο εισόδημα των νοικοκυριών σε σταθερές τιμές μειώνεται κατά -2,1% (1ο εξάμηνο 2016: -0,6% Δ12).

Εάν πρόκειται περί στατιστικού λάθους, αυτό θα διορθωθεί τα επόμενα τρίμηνα κάποια στιγμή. Είναι δύσκολο να ερμηνεύσει κανείς τις εξελίξεις μόνο με βάση την απότομη άνοδο της φοροδιαφυγής ή την εντατικοποίηση της ρευστοποίησης περιουσιακών στοιχείων για να δικαιολογηθεί η έκρηξη της καταναλωτικής δαπάνης. Θα μπορούσε να υποθέσει κανείς ότι με την επιβολή των περιορισμών στην κίνηση κεφαλαίων και την συνακόλουθη επέκταση της χρήσης των καρτών, οι στατιστικές αρχές καταγράφουν αύξηση της κατανάλωσης ενώ ο παραδοσιακός τρόπος που καταγράφεται το διαθέσιμο εισόδημα παραμένει δέσμιος στατιστικών δειγμάτων της εποχής προ capital controls. Αλλά και πάλι, γιατί αυτό εμφανίζεται με τόση ένταση το 3ο τρίμηνο του 2016, δεν μπορεί να ερμηνευθεί. Και, βεβαίως, το 3ο τρίμηνο του 2015, είναι λογικό να είχε πέσει η ιδιωτική κατανάλωση κατά -3,8% και το διαθέσιμο εισόδημα κατά -6,4%, λόγω της επιβολής των capital controls. Αυτό, όμως, δεν δικαιολογεί την έκρηξη του 3ου τριμήνου του 2016 στην ιδιωτική κατανάλωση, ιδίως όταν το διαθέσιμο εισόδημα εξακολουθεί να μειώνεται. Μια ενδεχόμενη εξήγηση πιθανόν να είναι και η μεγάλη αύξηση των αφίξεων από το εξωτερικό, με ταυτόχρονη καταγεγραμμένη μείωση των εσόδων από τον τουρισμό κατά €1 δισ. περίπου, που δεν επιτρέπει τον ασφαλή προσδιορισμό των μεταβολών του διαθέσιμου εισοδήματος σε ορισμένες κατηγορίες επαγγελματιών.

Σε κάθε περίπτωση, με την αναμενόμενη συμπίεση του διαθεσίμου εισοδήματος το 2017 λόγω αύξησης φόρων-εισφορών και περικοπής συντάξεων, και με τις μικρές επιχειρήσεις και τους ελεύθερους επαγγελματίες σε απόγνωση, αναρωτιέται κανείς πως θα συντελεσθεί η αναμενόμενη αύξηση του ρυθμού ανάπτυξης, που ακόμη σε μεγάλο βαθμό στηρίζεται στην ιδιωτική κατανάλωση, χωρίς να μπορεί να γίνει επίκληση στις εξαγωγές που, ενώ αυξάνουν, δεν έχουν ακόμη το κρίσιμο μέγεθος για να στηρίξουν την ανάπτυξη.