ΣΕΒ: Οι Έλληνες αξίζουμε καλύτερη μοίρα

Το τέλος των ψευδαισθήσεων! – Τρία αρνητικά τρίμηνα και …ακόμα μετράμε!-Ασκήσεις βιωσιμότητας χρέους του ΔΝΤ: Στο χέρι μας είναι να τις διαψεύσουμε!

Η χώρα εισέρχεται σε νέα υφεσιακή τροχιά, που ελπίζουμε ότι θα είναι η τελευταία. Και υπάρχουν κάποια εχέγγυα προς αυτή τη κατεύθυνση, όπως είναι η υιοθέτηση, ήδη από σήμερα, όλων των μέτρων προσαρμογής για την επόμενη τριετία. Μόνον έτσι θα διαφυλαχθεί, κατά το δυνατόν, η κοινωνική ειρήνη και θα μπορέσει η οικονομία να βρει το δρόμο της, ιδίως εάν αντισταθμισθούν με επιτυχία οι υφεσιακές επιπτώσεις της ακραίας υπερφορολόγησης και δοθεί ένας ορίζοντας σταδιακής μείωσης των φόρων, μόλις βελτιωθούν τα δημοσιονομικά μεγέθη, τονίζει ο ΣΕΒ στο Eβδομαδιαίο Δελτίο για την Ελληνική Οικονομία – Οικονομία & Επιχειρήσεις.

-Είναι σαφές ότι η χώρα έχει χάσει κάθε αξιοπιστία έναντι των εταίρων και δανειστών μας, με δεδομένη την μεταχείριση που μας επεφυλάχθηκε όσον αφορά στην εφαρμογή όλων των προαπαιτούμενων, πριν εκταμιευθεί η δόση. Δυστυχώς οι προτάσεις ελάφρυνσης του χρέους δεν ανταποκρίνονται στις ανάγκες και τις επιδιώξεις της χώρας μας, ώστε να αποκτήσει ένα σταθερό οικονομικό ορίζοντα για τα επόμενα χρόνια, αφού οι Ευρωπαίοι μετέθεσαν την οριστική λύση για το 2018, δηλ. μετά τις εθνικές εκλογές της Γερμανίας και της Γαλλίας.

-Είναι κρίμα που η Ελλάδα έχει κατρακυλήσει τόσο χαμηλά. Οι απαξιωτικές εκφράσεις που περιέχονται στη δήλωση του Eurogroup της 24- 25/5/2016 καθώς και η δημιουργία του Ταμείου Δημόσιας Περιουσίας μόνο θλιβερές σκέψεις μπορούν να προκαλέσουν, αφού, όπως λέει ο Σπινόζα «όταν απαιτείς σεβασμό από τους άλλους, πρέπει πρώτα να σέβεσαι τον εαυτό σου». Το μάθημα που μας έδωσαν οι Ευρωπαίοι τον τελευταίο χρόνο θα μας είναι χρήσιμο αν μας ωθήσει να κτίσουμε ξανά μια εθνική αυτοπεποίθηση και περηφάνια που θα μας βγάλει από το τέλμα της αδράνειας και της αναξιοπιστίας. Γιατί οι Έλληνες αξίζουμε καλύτερη μοίρα και πρέπει όλοι μαζί, πολιτικοί και πολίτες, εργοδότες και εργαζόμενοι να προσπαθήσουμε να συνεννοηθούμε με ειλικρίνεια και συνέπεια. Πέρασαν ανεπιστρεπτί οι εποχές που ο λαός ζούσε με ψέματα κι αυταπάτες. Τώρα ο κόσμος θέλει δουλειές, αξιοπρέπεια, σταθερότητα, ασφάλεια και προοπτική για το μέλλον του, που μόνο η σωστή εφαρμογή του προγράμματος και προσέλκυση ιδιωτικών επενδύσεων μπορούν να εξασφαλίσουν. Και δεν επιτρέπεται να λέγονται φράσεις από επίσημα χείλη, όπως αυτές περί προθέσεων του ΣΕΒ να περικόψει τις αμοιβές στον ιδιωτικό τομέα, ή ότι τα βάρη να μετακυλισθούν στους «μενουμευρωπαίους» ή να γίνονται μελέτες περί του «χαμηλού κόστους» μιας αποδεδειγμένα αντιπαραγωγικής και αναποτελεσματικής δημόσιας διοίκησης.

-Εξαγωγές, βιομηχανική παραγωγή και αγορά εργασίας συνεχίζουν να δείχνουν αντιστάσεις εν μέσω αποπληθωρισμού, οι εξελίξεις στον τουρισμό δεν είναι ενδεικτικές καθώς ξεκινάει η καλοκαιρινή περίοδος και οι ιδρύσεις και διαγραφές επιχειρήσεων σταθεροποιούνται αλλά σε αδύναμα επίπεδα. Η πορεία εκτέλεσης του προϋπολογισμού καταγράφει ακόμα τις αυξήσεις φόρων και εισφορών του 2015, εν αναμονή της επίπτωσης των νέων φορολογικών μέτρων και στους άλλους κωδικούς εσόδων. Οι εξελίξεις στην αγορά αυτοκινήτου δείχνουν ότι η αγορά ήδη ενσωματώνει τα νέα μέτρα.

-Η άποψη του ΔΝΤ για τη χώρα μας δεν είναι καλύτερη από εκείνη των Ευρωπαίων εταίρων μας. Στην πλέον πρόσφατη άσκηση βιωσιμότητας χρέους που έδωσε στη δημοσιότητα, μεταξύ άλλων, δεν προβλέπεται πλέον ότι η Ελλάδα μπορεί να αναπτυχθεί με τους ρυθμούς των άλλων ευρωπαϊκών χωρών. Έτσι, καθώς το Ταμείο θεωρεί την Ελλάδα μη δεκτική μεταρρυθμίσεων, γίνεται η υπόθεση ότι η Ελλάδα, ως θεσμικά αδύναμη χώρα, θα υπερφορολογεί μια περιορισμένη βάση παραγωγικού κεφαλαίου και εργασίας, θα λειτουργεί αναδιανεμητικά μέσω ενός στρεβλού ασφαλιστικού και φορολογικού συστήματος αποθαρρύνοντας την ανάπτυξη και την εργασία στον ιδιωτικό τομέα και δεν θα προσφέρει καν ένα αντίβαρο μέσω μεταρρυθμίσεων. Έτσι, προβλέπεται για την Ελλάδα χαμηλή ανάπτυξη και υψηλή ανεργία τουλάχιστον για τον επόμενο μισό αιώνα. Συνεπώς, κατά το ΔΝΤ, η διαγραφή χρέους ή ισοδύναμα μέτρα είναι αναπόφευκτα. Σίγουρα οι προβλέψεις του ΔΝΤ, που για πρώτη φορά αναφέρουν με τόση έμφαση τις θεσμικές αδυναμίες της χώρας και τη σημασία του στρεβλού φορολογικού και ασφαλιστικού συστήματος, είναι αποκαρδιωτικές. Αλλά υπάρχει και διαφορετικός τρόπος ανάγνωσης των διαπιστώσεων του Ταμείου, ειδικά στο βαθμό που έχουν γίνει ή ήδη δρομολογηθεί αρκετές χρήσιμες μεταρρυθμίσεις. Αυτός είναι η ανάγκη για την επεξεργασία μιας πρότασης ασφαλιστικής και φορολογικής μεταρρύθμισης που θα έχει ως επίκεντρο τη μείωση της φοροδιαφυγής αλλά και της εισφοροδιαφυγής μέσω περιορισμού της αδήλωτης εργασίας και του υψηλού μη μισθολογικού κόστους. Μια τέτοια άσκηση σίγουρα θα ήταν πολύ πιο χρήσιμη από την επιμονή σε παρεμβάσεις που δεν αντιμετωπίζουν τα μεγάλα προβλήματα της αγοράς, ειδικά στις εργασιακές σχέσεις με ενδεικτικό παράδειγμα τις μαζικές απολύσεις και την ανταπεργία (lock out).

• Τρία αρνητικά τρίμηνα και …ακόμα μετράμε!

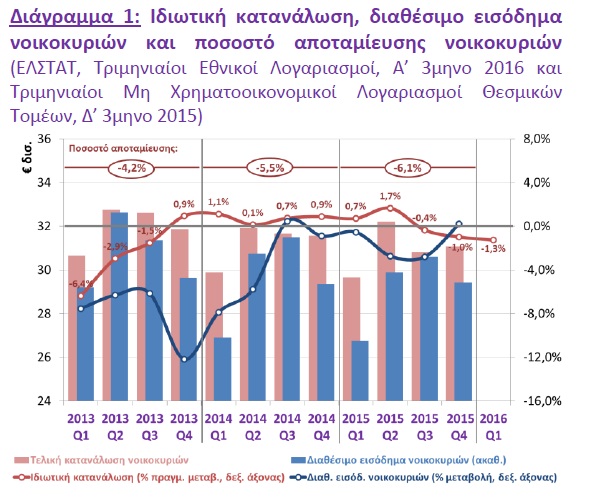

Στο α’ τρίμηνο του 2016, η ελληνική οικονομία εισήλθε στο τρίτο συνεχόμενα τρίμηνο αρνητικής, μετά από 6 συνεχόμενα τρίμηνα θετικής, ανάπτυξης, με την ιδιωτική κατανάλωση να μειώνεται θεαματικά κατά -1,3%, έναντι πτώσης -1% το τέταρτο τρίμηνο του 2015, με την καταναλωτική εμπιστοσύνη σε συνεχή πτώση και την μείωση του όγκου των λιανικών πωλήσεων να επιταχύνεται σε -3,4%, έναντι πτώσης -2,1% το τελευταίο τρίμηνο του 2015. Ταυτόχρονα, το ποσοστό της ανεργίας φαίνεται να διατηρείται περίπου στο ίδιο επίπεδο του τελευταίου τριμήνου του 2015 (24,3%) και η αύξηση των μισθών στο σύνολο της οικονομίας να διατηρείται σε υποτονικά επίπεδα (+1,1% το τέταρτο τρίμηνο του 2015). Και ακόμη δεν έχει ξεκινήσει η περαιτέρω αφαίμαξη των εισοδημάτων από τα πρόσθετα φορολογικά μέτρα που ψηφίσθηκαν πρόσφατα. Σε κάθε περίπτωση, η οικονομία έχει εισέλθει σε ύφεση από το τέλος του 2015 και δεν προβλέπεται να εδραιωθούν θετικοί ρυθμοί ανάπτυξης στην οικονομία παρά μόνο σε βάθος 12μήνου. Και αυτό θα συμβεί μόνον εφόσον ο χρόνος αξιοποιηθεί για να τονωθεί η οικονομική δραστηριότητα με αναπτυξιακές πρωτοβουλίες και, ταυτόχρονα, διατηρηθεί ως κόρη οφθαλμού, η όποια αξιοπιστία κτίζεται σήμερα με την ολοκλήρωση της 1ης αξιολόγησης του 3ου Μνημονίου και το προφανώς σφιχτότερο σε σχέση με το παρελθόν πλαίσιο εφαρμογής των συμφωνηθέντων. Η ιδιωτική κατανάλωση το 2015 παρέμεινε σε υψηλά σχετικώς επίπεδα και περιόρισε εν πολλοίς την μεγάλη ύφεση που προέβλεπαν σχεδόν οι πάντες. Οι απαισιόδοξες προβλέψεις δεν έλαβαν επαρκώς υπόψη τη δυναμική της ανάκαμψης του 2014 και τη διάχυσή της μέσα στο 2015. Υπερεκτίμησαν, από την άλλη πλευρά, τις υφεσιακές επιπτώσεις της αλλαγής της οικονομικής πολιτικής από τη νέα κυβέρνηση που προέκυψε μετά τις εκλογές του Ιανουαρίου 2015 και της έξαρσης της αβεβαιότητας στο πρώτο εξάμηνο τους έτους, που κατέληξε στην επιβολή περιορισμών στην κίνηση κεφαλαίων μέσω των τραπεζών. Υπερεκτίμησαν, επίσης και την επίδραση των περιοριστικών δημοσιονομικών μέτρων που εφαρμόζονται από το β εξάμηνο του έτους, και που έχουν ενισχυθεί το 2016. Υπενθυμίζεται ότι τα μέτρα που έχουν συμφωνηθεί για το 2015 και το 2016 θα έχουν απόδοση €1,5 δις και €5,7 δις αντιστοίχως, δηλαδή η δημοσιονομική πίεση το 2016 θα είναι αυξημένη κατά €4,2 δις ή 2,3 π.μ. του ΑΕΠ περίπου. Η υφεσιακή επίπτωση των μέτρων αυτών στο διαθέσιμο εισόδημα και την ιδιωτική κατανάλωση το 2016 αναμένεται λογικά να μετριασθεί από την καλύτερη τουριστική περίοδο εφέτος, και ενδεχομένως την τόνωση των επενδύσεων και των εξαγωγών εάν η οικονομική πολιτική παραμείνει προσηλωμένη στην ανάκαμψη των μεγεθών της ελληνικής οικονομίας. Επιπροσθέτως, οι συνθήκες ρευστότητας στην οικονομία αναμένεται, επίσης, να βελτιωθούν με την εκταμίευση της 1ης υποδόσης των €7,5 δις που θα δοθεί τον Ιούνιο 2016, από την 2η δόση των €10,3 δις που συμφωνήθηκε με την ολοκλήρωση της 1ης αξιολόγησης του 3ου Μνημονίου στις 24-25 Μαΐου 2016. Σημειώνεται ότι έναντι εκκρεμουσών εκταμιεύσεων χρηματοδοτικών πόρων ύψους €19,2 δις (€5,7 δις από το 2015 και 13,5 δις μέχρι το τέλος Σεπτεμβρίου 2016), συμφωνήθηκε να δοθούν μόνον €10,3 δις μέχρι το φθινόπωρο, με τα υπόλοιπα €8,9 δις να παραμένουν για μελλοντική χρήση. Μέρος της εκταμίευσης θα οδεύσει προς μερική εκκαθάριση των ληξιπρόθεσμων οφειλών του δημοσίου προς τον ιδιωτικό τομέα. Από τα €10,3 δις της 2ης δόσης που θα δοθεί αναμένεται, μέχρι το τέλος Σεπτεμβρίου 2016, να χρησιμοποιηθούν €3,5 δις για πληρωμή χρεολυσίων και €3,7 δις για πληρωμές ληξιπρόθεσμων οφειλών, αν και το τελευταίο αυτό ποσό μάλλον θα δοθεί σε υποδόσεις, καθώς ενδεχομένως να πρέπει να ενισχυθούν άμεσα και τα ταμειακά διαθέσιμα του κράτους. Μετά τον Σεπτέμβριο, παραμένουν άλλα €1,4 δις διαθέσιμα για πληρωμές ληξιπρόθεσμων οφειλών, που συνολικά καλύπτουν grosso modo το υπόλοιπο των σωρευμένων ληξιπρόθεσμων οφειλών μέχρι σήμερα (€5,5 δις τον Απρίλιο του 2016), εάν το υπόλοιπο αυτό δεν αυξηθεί περαιτέρω. Είναι ενδεικτικό ότι στη συμφωνία της 24-25 Ιουνίου 2016, προβλέπεται ότι η εκταμίευση πόρων για πληρωμές ληξιπρόθεσμων μετά το καλοκαίρι θα πραγματοποιηθεί μόνο στην βάση αξιολόγησης εάν όντως έγιναν οι πληρωμές χωρίς να συσσωρευθούν νέες ληξιπρόθεσμες οφειλές. Εν γένει, η ύφεση αναμένεται επισήμως να συγκρατηθεί το 2016 σε – 0,3% από -0,2% το 2015, πριν η οικονομία εισέλθει σε σταθερά υψηλότερους ρυθμούς ανάπτυξης από το 2017 (+2,7%). Σε όλες αυτές τις εξελίξεις και προβλέψεις, σημαντικό ρόλο παίζει η ιδιωτική κατανάλωση που συνεισφέρει το 80% του ΑΕΠ της χώρας. Η ιδιωτική κατανάλωση σε πραγματικούς όρους αυξήθηκε κατά 0,3% το 2015, έχοντας ήδη αυξηθεί κατά 0,5% το 2014, παρά τη σημαντική χειροτέρευση της οικονομικής κατάστασης. Οι λόγοι είναι δύο: Πρώτον, εξασθένησε σημαντικά η δυναμική προώθησης της δημοσιονομικής προσαρμογής το 2015, με το πρωτογενές πλεόνασμα να περιορίζεται σε 0,7 π.μ. του ΑΕΠ έναντι αρχικού στόχου για 3 π.μ. του ΑΕΠ. Αυτό αντανακλάται στη μηδενική μεταβολή της δημόσιας κατανάλωσης, έναντι μείωσης -2,6% το 2014. Δεύτερον, η αρνητική αποταμίευση των νοικοκυριών αυξήθηκε το 2015 σε -6,1% του διαθέσιμου εισοδήματος, από -5,5% το 2014, καθώς επιταχύνθηκε η εκροή καταθέσεων από το τραπεζικό σύστημα λόγω της μεγάλης αβεβαιότητας περί GREXIT, που ξεκίνησε από το Φθινόπωρο του 2014 και εντάθηκε με την έλευση της νέας κυβέρνησης στις αρχές του 2015. Η δυναμική της ιδιωτικής κατανάλωσης σε σχέση με το διαθέσιμο εισόδημα των νοικοκυριών εμφανίζεται με εξαιρετική σαφήνεια στο Διάγραμμα 1.

Η ανάκαμψη του διαθεσίμου εισοδήματος των νοικοκυριών ξεκίνησε προς το τέλος του 2013 και συνεχίσθηκε μέχρι και το 3ο τρίμηνο του 2014. Με την έλευση της αβεβαιότητας στο 4ο τρίμηνο του 2014 και την αποκορύφωση της στο α’ εξάμηνο του 2015, η πορεία αυτή ανατράπηκε ως αποτέλεσμα της αποκλιμάκωσης των μισθολογικών αναπροσαρμογών, από 4,1% το 4ο τρίμηνο του 2014 σε 1,3% το α’ εξάμηνο του 2015, και των καθυστερήσεων στη δημοσιονομική προσαρμογή και για όσο χρόνο συνεχίζονταν οι ατελέσφορες διαπραγματεύσεις. Σε όλη αυτή την περίοδο, η ιδιωτική κατανάλωση συνέχισε να ανακάμπτει (με την βοήθεια της εκροής καταθέσεων από το τραπεζικό σύστημα). Η φάση αυτή ήρθε στο τέλος της το 2ο εξάμηνο του 2015 με την εφαρμογή περιορισμών στην κίνηση κεφαλαίων (έκλεισε η στρόφιγγα των καταθέσεων) και την επανεκκίνηση της λιτότητας με την εφαρμογή του 3ου Μνημονίου. Η ανάκαμψη του διαθέσιμου εισοδήματος των νοικοκυριών το 4ο τρίμηνο του 2015 είναι μάλλον ευκαιριακού χαρακτήρα καθώς συμπίπτει με την εισροή σημαντικού ποσού κοινοτικών επιδοτήσεων στο τραπεζικό σύστημα (+1,5 δις τον Δεκέμβριο του 2015), και αναμένεται να έχει ανατραπεί όταν τα στοιχεία του 1ου τριμήνου του 2016 γίνουν γνωστά στο τέλος Ιουλίου 2016. Για το 2016, και κάτω από περιορισμούς στη κίνηση κεφαλαίων, είναι αμφίβολο κατά πόσον η αρνητική αποταμίευση των νοικοκυριών θα συνεχίσει να ενισχύει την οικονομική δραστηριότητα στον ίδιο βαθμό όπως και πέρυσι, μιας και εξαντλούνται τα αποθέματα ρευστού των νοικοκυριών. Έτσι, θα είναι δύσκολο να μετριασθεί η υφεσιακή επίπτωση της αύξησης της φορολογικής επιβάρυνσης στο διαθέσιμο εισόδημα των νοικοκυριών. Δανειζόμενοι από το μέλλον για να χρηματοδοτήσουμε την κατανάλωση στο παρόν είναι, ούτως η άλλως, αδιέξοδη και ανορθόδοξη εξέλιξη και, αργά ή γρήγορα, θα ανατρεπόταν, ακόμη και χωρίς περιορισμούς στη κίνηση κεφαλαίων. Είναι, λοιπόν, απολύτως αναγκαίο να αρχίσει να δημιουργείται νέα οικονομική δραστηριότητα, μέσω επενδύσεων σε νέες θέσεις εργασίας μόνιμης απασχόλησης που παράγουν σταθερά εισοδήματα, ώστε η κατανάλωση να αυξάνει χωρίς την ανάλωση του ήδη παραχθέντος πλούτου. Αυτό είναι απαραίτητο ιδίως σήμερα που γίνεται σαφές ότι, σε βάθος τριετίας, και σε μια περίοδο διογκούμενων πρωτογενών πλεονασμάτων, δεν θα υπάρχουν περιθώρια ουσιαστικής ανακούφισης του διαθέσιμου εισοδήματος των νοικοκυριών. Αυτό ενισχύεται και από το γεγονός ότι τα όποια μέτρα ελάφρυνσης του χρέους μετατίθενται για την περίοδο μετά το 2018, ως επιβράβευση προσπαθειών που καταβάλλονται και φέρνουν αποτέλεσμα, και όχι δεσμεύσεων που συμφωνούνται και δεν υλοποιούνται.

• Ασκήσεις βιωσιμότητας χρέους του ΔΝΤ: Στο χέρι μας είναι να τις διαψεύσουμε!

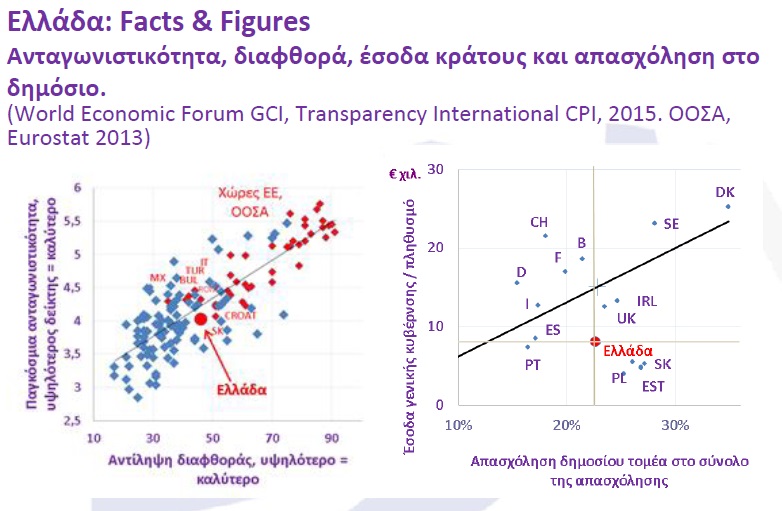

Η πλέον πρόσφατη άσκηση βιωσιμότητας χρέους του ΔΝΤ καταγράφει με σαφήνεια όσα το Ταμείο θεωρεί ως λάθη του παρελθόντος, τα οποία εντοπίζει ως αιτίες για την κακή πορεία της Ελλάδας. Η μελέτη αναφέρει πως «με δεδομένη την αποδεδειγμένη πλέον απροθυμία των Ελληνικών αρχών και της Ελληνικής κοινωνίας να στηρίξουν διαρθρωτικές μεταρρυθμίσεις», το ΔΝΤ εκτιμάει ότι η Ελλάδα θα παραμείνει μια χώρα με θεσμική ωρίμανση κατώτερη του μέσου όρου των άλλων χωρών της Ευρώπης, όπως αυτή, ενδεικτικά, αντανακλάται από τη διαφθορά (Διάγραμμα πρώτης σελίδας).

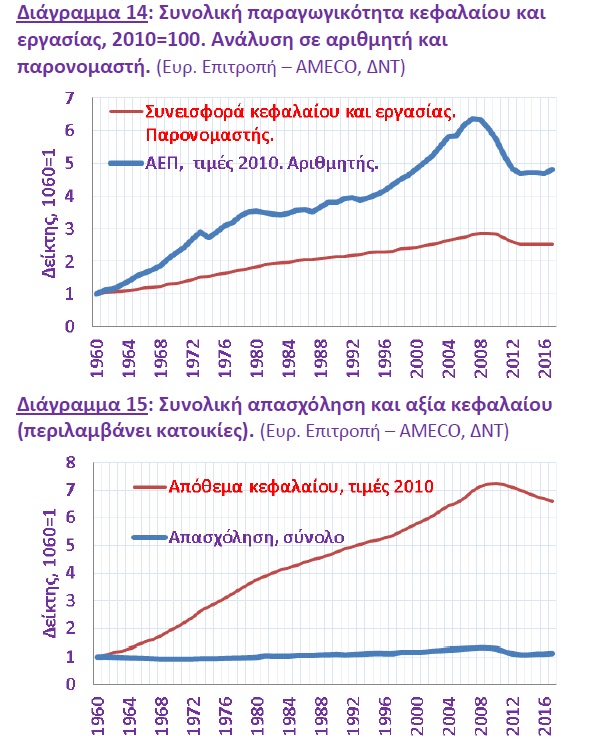

Η απόφαση αυτή συνοδεύεται από την παραδοχή ότι σε βάθος χρόνου η ανάπτυξη, και ειδικά η αύξηση της παραγωγικότητας, στην Ελλάδα δεν θα ακολουθεί τους υψηλότερους ρυθμούς των ανεπτυγμένων χωρών που διαμορφώνουν και το μέσο όρο της ΕΕ, αλλά τους χαμηλότερους ρυθμούς που καταγράφονται για θεσμικά λιγότερο ώριμες χώρες. Ως αποτέλεσμα αυτών των υποθέσεων οι προβλέψεις για την εξέλιξη του ΑΕΠ είναι πιο δυσμενείς ακόμα και σε σύγκριση με τις ήδη μειωμένες προβλέψεις της προηγούμενης άσκησης του ΔΝΤ, του Ιουνίου 2015. Ακολουθούν, αντίστοιχα, πιο δυσμενείς εκτιμήσεις για την εξέλιξη του χρέους. Μάλιστα, η εκτίμηση αυτή τονίζεται ιδιαίτερα στην πρόβλεψη για τη χαμηλή αύξηση της παραγωγικότητας στην οικονομία τα επόμενα 20- 40 χρόνια, σε επίπεδα πιο κοντά στον μέσο όρο της αύξησης της παραγωγικότητας της Ελλάδας την περίοδο 1970-2008, η οποία υστερεί του μέσου όρου της ΕΕ την ίδια περίοδο καθώς εξαιρεί την περίοδο ταχείας ανάπτυξης 1950-1970. Πρέπει να τονιστεί στο σημείο αυτό ότι στη μεγάλη υποχώρηση της παραγωγικότητας μετά το 2008, όπως μετριέται από τους χρησιμοποιούμενους στη μελέτη του ΔΝΤ δείκτες, συνεισφέρει κυρίως η μεγάλη υποχώρηση του ΑΕΠ (δηλαδή, η μεγάλη υποχώρηση του ΑΕΠ στο Διάγραμμα 14 είναι αυτή που επηρεάζει κυρίως την εξίσωση που χρησιμοποιεί το ΔΝΤ). Αυτό συμβαίνει επειδή, παρά τη μείωση της απασχόλησης και του κεφαλαίου (Διάγραμμα 15), η υποχώρηση της ζήτησης ήταν ταχύτερη.

Το γεγονός αυτό αντικατοπτρίζει την εξαιρετική οξύτητα της Ελληνικής ύφεσης των τελευταίων 7 ετών. Η υπόθεση εργασίας είναι συνεπώς ότι μετά το πλήγμα της τελευταίας 7ετίας και πέρα μιας όποιας παροδικής ανάκαμψης, η Ελλάδα δεν θα μπορέσει να πετύχει τους μακροχρόνιους ρυθμούς ανάπτυξης των θεσμικά ώριμων χωρών, ενώ έχει χρέος αντίστοιχο αυτών των χωρών. Η αντίφαση αυτή, κατά την άσκηση του ΔΝΤ, μπορεί να επιλυθεί μόνο με μια αντίστοιχη προσαρμογή του χρέους, ειδικά με τους δεδομένους φιλόδοξους δημοσιονομικούς στόχους και τις επιπτώσεις που αυτοί συνεπάγονται. Την ίδια ώρα, το ΔΝΤ καταγράφει και σημαντικές παραμέτρους των μεταρρυθμίσεων που, κατά το κείμενο λόγω απροθυμίας της Ελλάδας, δεν έχουν αντιμετωπιστεί και δικαιολογούν τις προβλέψεις για χαμηλή ανάπτυξη και παρατεταμένα υψηλή ανεργία. Πράγματι, το ΔΝΤ έχει δίκιο να τονίζει την αργή και μερική προώθηση των χρήσιμων διαρθρωτικών μεταρρυθμίσεων καθώς και ότι ουσιαστικά μόνο η μεταρρύθμιση της αγοράς εργασίας που εφαρμόστηκε από το 2012 έγινε σωστά. Υπάρχει όμως και βάσιμος αντίλογος, αφού είναι λάθος το ότι δεν έχουν γίνει καθόλου μεταρρυθμίσεις. Μπορεί αυτές να έχουν καθυστερήσει σε πολλές περιπτώσεις, ή να έχουν γίνει τμηματικά και να υπολείπονται των εφικτών στόχων, αλλά πολλές κρίσιμες ιδιωτικοποιήσεις έχουν προχωρήσει (ΟΛΠ, αεροδρόμια) και άλλες μεταρρυθμίσεις προχωρούν παρά τις συχνές παλινωδίες (πχ εργαλειοθήκες ΟΟΣΑ, ελεύθερα επαγγέλματα). Η επίπτωση αυτών των μεταρρυθμίσεων στην ανάπτυξη δεν έχει φανεί λόγω της μεγάλης αβεβαιότητας – που ορθά αναγνωρίζει το ΔΝΤ ως κρίσιμο παράγοντα για τις οικονομικές εξελίξεις, παραδεχόμενο έστω και τώρα τα όσα έχουν τεκμηριωθεί εδώ και καιρό. Προκύπτει στο σημείο αυτό το παράδοξο, τώρα που φαίνεται να υποχωρεί η ακραία αβεβαιότητα που τόσο έπληξε την ιδιωτική οικονομία για μισή δεκαετία, το ΔΝΤ να καταγράφει τη σημασία της. Σίγουρα όμως η υποχώρηση της αβεβαιότητας θα έχει επίπτωση στην ανάκαμψη των επενδύσεων, ειδικά σε ένα πλαίσιο στο οποίο αρκετές μεταρρυθμίσεις έχουν ήδη γίνει ή έχουν δρομολογηθεί. Αυτό μπορεί να ισχύσει ακόμα περισσότερο αν υπάρξει μια συγκροτημένη πολιτική για την αποκατάσταση της πρόσβασης του ιδιωτικού τομέα σε χρηματοδότηση με λογικούς όρους. Από την άλλη, ορθά, το ΔΝΤ διατυπώνει τόσο ξεκάθαρα την Ελληνική κρίση ως κρίση θεσμών και πολιτικής, καθώς πράγματι στην Ελλάδα η πολιτική επί δεκαετίες κακοποίησε και αποδυνάμωσε τους θεσμούς και αυτοί με τη σειρά τους οδηγούν σε χαμηλή ανάπτυξη. Σε ότι αφορά το θέμα αυτό, σίγουρα είναι στα δικά μας χέρια, και μόνο στα δικά μας χέρια, να αποδείξουμε ότι η χώρα μπορεί να πετύχει μια ουσιαστική θεσμική ανασυγκρότηση εντός της Ευρώπης. Όμως, έχει σημασία ότι για πρώτη φορά το ΔΝΤ τονίζει τόσο ξεκάθαρα τη δομή αντιαναπτυξιακών πολιτικών που εκφράζονται με την πρακτική των ασφαλιστικών μεταρρυθμίσεων που δεν αίρουν τις βασικές στρεβλώσεις και αδικίες του συστήματος, αλλεπάλληλων φορολογικών μεταρρυθμίσεων που δεν αλλάζουν στην ουσία τη δομή ενός συστήματος που εχθρεύεται τη μισθωτή εργασία στον ιδιωτικό τομέα και υπερφορολογεί μια στενή βάση καθώς και τη σημασία της αργής προώθησης των διαρθρωτικών αλλαγών. Η καταγραφή αυτή θα ήταν φυσικά καλοδεχούμενη ήδη από το 2010, αλλά η διατύπωση της έστω και σήμερα, με τέτοια σαφήνεια, έχει μεγάλη αξία. Γιατί έτσι μπορεί να ενθαρρύνει μια προσεκτική καταγραφή της υφιστάμενης δομής των ασφαλιστικών εισφορών, φορολογίας και παροχών ώστε να διαμορφωθεί στη συνέχεια μια πρόταση πολιτικής μεγάλης μείωσης των ασφαλιστικών εισφορών, εξομάλυνσης των ακραίων φορολογικών επιβαρύνσεων και ουσιαστικής αναδιάταξης του οφέλους του αφορολόγητου κυρίως σε εργαζόμενους γονείς και συνταξιούχους μεγάλης ηλικίας. Μια επανάληψη της άσκησης βιωσιμότητας χρέους, λαμβάνοντας υπόψη τις (όχι και λίγες) μεταρρυθμίσεις που έχουν ήδη γίνει και δρομολογηθεί, αυτές που υπολείπονται, τη μείωση αβεβαιότητας και το αποτέλεσμα της προαναφερόμενης συζήτησης θα μας επιτρέψει να επικεντρωθούμε σε ζητήματα που πραγματικά μπορούν να αλλάξουν την Ελλάδα προς το καλύτερο, αντί να αναλωνόμαστε σε συζητήσεις για μη-θέματα των εργασιακών σχέσεων όπως, ενδεικτικά, είναι οι ομαδικές απολύσεις και η ανταπεργία.